Bạn có thể cảm thấy bối rối hoặc sợ hãi khi lập ngân sách. Tôi biết — lúc đầu có thể cảm thấy rất nhiều. Và trên hết, có rất nhiều các cách khác nhau để lập ngân sách. Bạn chọn như thế nào?

Hãy đi sâu vào một phương pháp phổ biến hiện có:quy tắc 50/30/20. Chúng ta sẽ nói về ý nghĩa và cách hoạt động của nó — và xem liệu đó có phải là cách tốt nhất để lập ngân sách cho bạn .

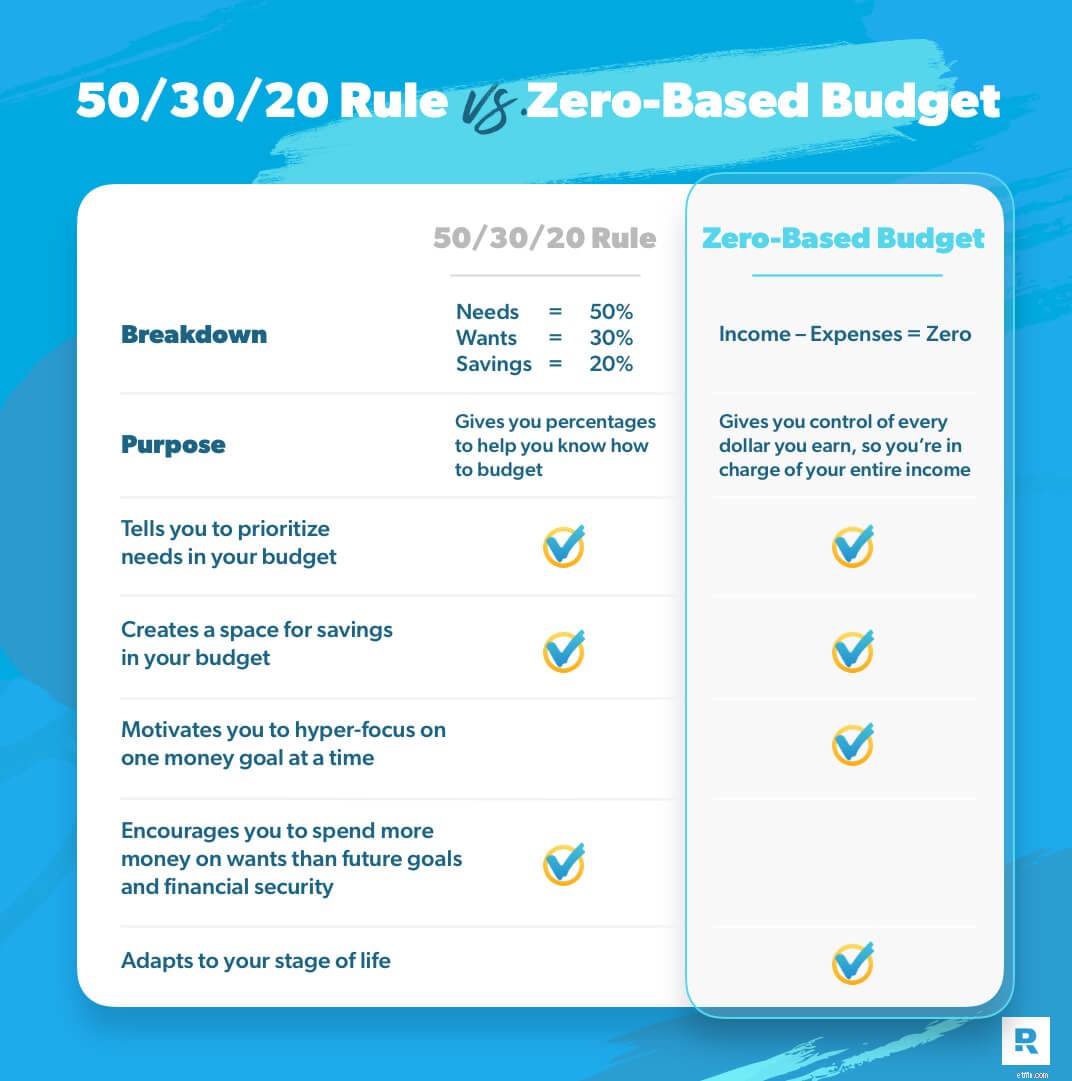

Kế hoạch ngân sách này xuất hiện lần đầu tiên vào năm 2005 trong một cuốn sách có tên là Tất cả giá trị của bạn. Ban đầu nó được đặt tên là quy tắc 50/20/30 — nhưng bạn sẽ thấy nó được gọi là quy tắc 50/30/20 thường xuyên hơn. Phương pháp lập ngân sách này chia chi tiêu và tiết kiệm của bạn thành ba loại:nhu cầu (50%), mong muốn (30%) và tiết kiệm (20%).

Tất cả chúng ta đều có nhu cầu. Và một số người trong chúng ta nghĩ rằng chúng ta cần nhiều hơn những người khác. Nhưng nhu cầu trong ngân sách của bạn là tất cả những thứ sẽ chủ yếu là ảnh hưởng đến cuộc sống của bạn nếu bạn đánh rơi chúng:thực phẩm, tiện ích, chỗ ở, phương tiện đi lại, bảo hiểm y tế, chăm sóc ban ngày và các khoản thanh toán tối thiểu cho tất cả các khoản nợ của bạn.

Bạn cần để trả tiền cho những thứ đó, vì vậy chúng sẽ rơi vào phần này.

Các bạn, hãy đọc kỹ phần này:Muốn thì không cần.

Và tất cả chúng ta đều biết điều này - trên lý thuyết. Nhưng khi chúng tôi bắt đầu chia mọi thứ thành các danh mục ngân sách dựa trên mong muốn so với nhu cầu , các đường có thể trở nên thực sự mờ.

Mong muốn vẫn ảnh hưởng đến cuộc sống của chúng ta, nhưng không giống như một nhu cầu. Chúng ta có thể làm mà không muốn (ngay cả khi điều đó không thoải mái).

Quy tắc 50/30/20 nói rằng hãy dành 30% khoản tiền mua hàng về nhà của bạn cho những thứ giúp cải thiện mức sống của bạn. Điều này bao gồm các gói dữ liệu không giới hạn, ăn ngoài và quần áo mới — cái mà một số người gọi là nội dung thú vị .

Hừ! . . Vì vậy, 30% thu nhập của bạn có thể dành cho những thứ bạn muốn, ngay cả khi bạn đang chìm trong nợ nần hoặc có một tài khoản tiết kiệm trống rỗng? Có gì đó không ổn ở đây.

Danh mục tiết kiệm trong quy tắc 50/30/20 bao gồm rất nhiều thứ:đầu tư hưu trí, tiết kiệm quỹ khẩn cấp và bất kỳ khoản thanh toán thêm nợ nào trên các khoản thanh toán tối thiểu đó.

Đó chỉ là 20% thu nhập của bạn để giúp bạn cảm thấy an toàn và đảm bảo với tiền bạc cho hôm nay, ngày mai và sau khi nghỉ hưu. Và bạn đang làm việc trên tất cả ba cùng một lúc.

Được rồi, bây giờ bạn có thể biết rằng tôi gặp một số vấn đề với quy tắc 50/30/20. Hãy nói về lý do tại sao.

Vì vậy, về mặt tích cực, quy tắc 50/30/20 cung cấp cho bạn tỷ lệ phần trăm giúp bạn dễ dàng quyết định tiền của mình đi đâu. Điều đó làm cho nó có vẻ đơn giản, phải không? Đây là vấn đề:Ba phần trăm đó không đổi cho dù bạn đang ở đâu trong cuộc sống. Cho dù bạn có một núi nợ vay sinh viên hay bạn không có nợ và đang đầu tư vào thời kỳ hưu trí, bạn vẫn mắc kẹt với tỷ lệ 50/30/20.

Và đó không phải là cách nó phải như vậy. Ngân sách của bạn nên sống và thở với bạn. Nó phải thích ứng với của bạn giai đoạn của cuộc đời.

Hãy lắng nghe:Động lực để giành chiến thắng bằng tiền của bạn không chỉ là về toán học. Đó là về hành vi — và bạn sẽ phải thay đổi hành vi của mình để tiến tới mục tiêu của mình. Điều đó có nghĩa là bạn không thể chi tiêu 30% thu nhập của mình cho mong muốn nếu bạn đang mắc nợ. Bạn phải cắt giảm các tính năng bổ sung để có thể tập trung vào những gì bạn thực sự cần. Quy tắc 50/30/20 chỉ là quá tập trung vào mong muốn. Và kiểu suy nghĩ đó khiến bạn không bao giờ có được tiền của mình. Bạn có thể phải hy sinh ngân sách của mình ngay bây giờ, và điều đó không sao cả. Cuối cùng thì tất cả đều xứng đáng.

Ngân sách của bạn phải phản ánh thực tế của bạn và hiện tại bạn đang ở đâu — không phù hợp với một số danh mục tỷ lệ phần trăm chung.

Vì vậy, nếu tôi không nghĩ bạn nên sử dụng quy tắc 50/30/20, thì tôi khuyên bạn nên sử dụng phương pháp lập ngân sách nào? Ngân sách dựa trên số không. Khi bạn sử dụng ngân sách dựa trên số 0 cùng với Bước chân trẻ em, bạn sẽ tập trung vào mục tiêu và tiến độ của mình đến mức không có gì có thể ngăn cản bạn.

Được rồi, hãy xác định ngân sách dựa trên 0 . Đó là khi tất cả thu nhập của bạn trừ đi tất cả các chi phí của bạn bằng không. Và tôi thích nó.

Đây là lý do tại sao:Lập ngân sách dựa trên số không nhận được từng đô la hàng tháng có tác dụng cho bạn . Sau khi nhập thu nhập hàng tháng, bạn liệt kê các khoản chi tiêu, bắt đầu từ nhu cầu của mình. Hãy che bốn Bức tường của bạn trước:thực phẩm, tiện ích, nơi ở, phương tiện đi lại. Sau đó, ưu tiên mọi thứ khác trong ngân sách dựa trên vị trí của bạn trong cuộc sống. Vì một ngân sách nên linh hoạt như vậy! Nếu chi phí của bạn là nhiều hơn so với thu nhập của mình, bạn biết mình phải cắt giảm chi tiêu của mình. Nếu bạn còn tiền sau khi hạch toán tất cả các khoản chi tiêu của mình, bạn hãy giao cho số tiền đó một công việc — hãy đưa số tiền đó vào Baby Step mà bạn đang thực hiện. Sau đó, bạn sẽ ở mức 0! Bạn đã đưa ra từng mục đích trong ngân sách của mình. Bạn kiểm soát tiền của mình.

Bây giờ, chúng ta hãy nói về Những bước nhỏ — kế hoạch đã được chứng minh để giúp bạn thoát khỏi nợ nần, trở nên an toàn về tài chính và xây dựng sự giàu có. Nó chia quá trình thành bảy bước mà bạn tập trung vào từng bước một .

Đúng rồi! Với Baby Steps, bạn thực hiện một mục tiêu tại một thời điểm với cường độ tập trung, thay vì ném tiền vào nhiều mục tiêu như với quy tắc 50/30/20. Và bạn hy sinh những mong muốn ngay từ đầu để giúp tăng cường độ đó — thay vì cho phép bản thân chi tiêu 30% cho những mong muốn chỉ vì quy tắc lập ngân sách của bạn cho biết bạn có thể làm được.

Bước nhỏ 1 đang tiết kiệm 1.000 đô la làm quỹ khẩn cấp ban đầu.

Bước trẻ em 2 đang tấn công tất cả các khoản nợ không thế chấp của bạn và trả nó bằng phương pháp quả cầu tuyết.

Bước 3 của Bé tiết kiệm được 3–6 tháng chi phí trong quỹ khẩn cấp được tài trợ đầy đủ để bạn cảm thấy yên tâm khi biết mình đã sẵn sàng tiền mặt cho bất cứ điều gì cuộc sống mang lại.

Bước 4 của Bé đang đầu tư 15% khoản tiền mang về nhà của bạn vào thời kỳ hưu trí — xây dựng một cuộc sống tương lai mà hầu hết mọi người nghĩ rằng chỉ tồn tại trên trang bìa của các tạp chí.

Bước 5 của Bé đang tiết kiệm cho quỹ đại học của con bạn để giúp bạn bắt đầu cuộc chơi khi con bạn tốt nghiệp trung học.

Baby Step 6 đang thanh toán sớm cho căn nhà của bạn — điều này sẽ giúp bạn tiết kiệm hàng chục nghìn đô la tiền lãi.

Baby Step 7 là xây dựng sự giàu có và cho đi. Đây là lúc mọi thứ trở nên thực sự thú vị! Bạn đã biến tương lai mơ ước của mình thành hiện thực. Và hãy lắng nghe, bạn sẽ không bao giờ cảm thấy thú vị với số tiền của mình hơn là khi bạn cho đi.

Đoán xem điều gì sẽ xảy ra khi bạn thực hiện từng bước một thay vì vất vả làm tất cả cùng một lúc? Bạn có tiến bộ.

Và đó là điều tôi muốn dành cho bạn — để đạt được tiến bộ trong mục tiêu kiếm tiền của bạn.

Nhưng trước tiên, bạn cần có ngân sách dựa trên số không. Các bạn, lập ngân sách theo cách này không khó, nhưng có thể mất vài tháng để làm cho nó vừa phải. Đó là lý do tại sao tôi đã tạo một khóa học trực tuyến để hướng dẫn bạn về nó có tên là Lập ngân sách thực sự hoạt động . Bạn sẽ nhận được khóa học đó và phiên bản cao cấp của công cụ lập ngân sách EveryDollar của chúng tôi — được tạo ra hoàn hảo để lập ngân sách dựa trên số không — khi bạn bắt đầu dùng thử Ramsey + miễn phí. Ồ, và bạn có quyền truy cập không giới hạn vào các khóa học kiếm tiền khác như Đại học hòa bình tài chính, trong đó chia nhỏ các Bước Sơ sinh đó và chỉ cho bạn cách bắt đầu thực hiện chúng ngay bây giờ.

Với Ramsey +, bạn có thể xây dựng ngân sách tốt nhất có thể — ngân sách phù hợp với bạn ngay bây giờ. Sau đó, bạn sẽ có thể xây dựng cuộc sống tốt nhất có thể.

Không có 50/30/20 dành cho bạn — hãy sử dụng tất cả với ngân sách bằng 0. Đó là cách bạn kiểm soát tiền của mình và tạo ra một cuộc sống mà bạn yêu thích.