PPFAS AMC đã công bố một quỹ mới. Đây sẽ là quỹ thứ 4 sau quỹ vốn hóa Flexi hàng đầu, quỹ tiết kiệm thuế và quỹ thanh khoản.

NFO hoặc Ưu đãi quỹ mới sẽ mở vào ngày 7 tháng 5 năm 2021.

Theo phong cách nổi bật của mình, quỹ đầu tư đã đi rất lâu để cung cấp một chuỗi liên lạc minh bạch, nhiều thông tin để chào hàng với các nhà đầu tư tiềm năng.

Họ thậm chí còn giải thích lý do tại sao họ thành lập một quỹ mới và tại sao lại có quỹ này?

Các nhà đầu tư cũng không mong đợi điều gì ít hơn từ một công ty quỹ có danh tiếng được xây dựng dựa trên sự minh bạch và thông tin liên lạc rõ ràng. Cùng với điều khoản đã phân phối rủi ro và hiệu suất.

Nếu quỹ giới hạn Parag Parikh Flexi là về sự gia tăng của cải ( không có lựa chọn thu nhập nào trong quỹ ).

Đây là đề xuất đơn giản của quỹ và cách quỹ này muốn khác biệt với các chương trình ngang hàng trong quỹ.

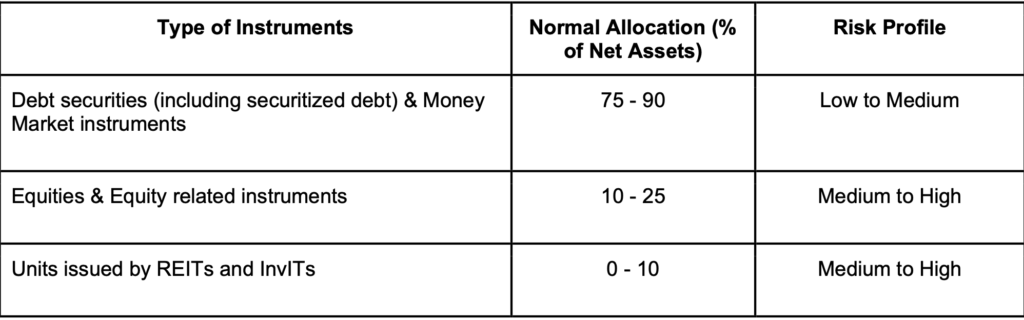

Nó sẽ sử dụng kết hợp các khoản đầu tư nợ, REIT / InvIT cũng như vốn chủ sở hữu để tạo ra một danh mục đầu tư đánh bại lạm phát.

Đây là phân bổ tài sản được đề xuất của chương trình. Nguồn :Tài liệu Thông tin Đề án

Với sự lựa chọn danh mục của mình, quỹ có thể tự do chọn các khoản đầu tư nợ của mình dựa trên thời gian tích lũy hoặc thời gian qua các khung thời gian. Tuy nhiên, với thành tích hoạt động của công ty quỹ, nó sẽ khó có khả năng chịu bất kỳ rủi ro tín dụng nào.

Về cổ phiếu, các tài liệu chào bán cho thấy họ sẽ thử và chọn những cổ phiếu có dòng tiền mạnh, về cơ bản, có tỷ suất cổ tức cao cùng với những cổ phiếu có tình hình đặc biệt có thể dẫn đến tăng thêm thu nhập.

Giới hạn vốn chủ sở hữu nhắc nhở chúng ta về kế hoạch thu nhập hàng tháng của bạn, kế hoạch này đã ngừng được gọi như vậy sau các quy tắc phân loại SEBI.

REITs / InvITs cũng cung cấp thu nhập từ cổ tức / lãi suất cùng với sự tăng giá vốn, có nghĩa là dòng tiền thường xuyên đến quỹ hỗn hợp với một số tăng trưởng.

Để quản lý chiến lược này một cách có ý nghĩa và cũng để giữ cho nó hấp dẫn đối với các nhà đầu tư, quỹ đã giữ tỷ lệ chi phí ở mức 0,3% (cộng với GST) cho các kế hoạch trực tiếp.

Những người về hưu hoặc những người muốn có thêm thu nhập thụ động và các nhà đầu tư đang tìm kiếm cơ hội rủi ro thấp để có lợi thế hơn một chút về lạm phát, có khả năng sẽ tiếp thu ý tưởng quỹ.

Như thường lệ, tất cả các quỹ nợ được định vị thay thế cho FD của Ngân hàng. Lợi nhuận giảm từ Khoản tiền gửi cố định đã trở thành lý do chính để một số nhà đầu tư mới khám phá không gian quỹ tương hỗ (cả về thu nhập cố định và vốn chủ sở hữu).

Bây giờ, Ngân hàng FD cung cấp lợi nhuận được đảm bảo và an toàn (thông qua bảo hiểm chính phủ Rs. 5 vạn đi kèm). Ngược lại, quỹ này phụ thuộc vào việc thực hiện các khoản đầu tư của nó để cung cấp cho bạn một khoản thu nhập. Hoàn toàn có khả năng trong một hoặc nhiều tháng, bạn có thể không nhận được bất kỳ khoản thu nhập nào.

Ngay cả về lợi nhuận kỳ vọng, nếu quỹ cuối cùng đầu tư phần lớn tiền của mình vào các chứng khoán nợ có xếp hạng tín dụng cao, thì lợi nhuận 7% sẽ là một giả định hợp lý.

Với cổ phiếu và các khoản đầu tư khác, nếu kỳ vọng nhiều hơn 8% đến 9% trong một khoảng thời gian có thể dẫn đến thất vọng lớn.

Tôi cũng xin nói thêm rằng không thiếu ý tưởng về thu nhập thường xuyên trong hoặc ngoài không gian quỹ tương hỗ.

Đối với thu nhập thường xuyên, cần lưu ý rằng thu nhập từ quỹ tương hỗ được cộng vào tổng thu nhập của bạn và bị đánh thuế tương ứng. Không có đối xử đặc biệt về thuế.

Tôi hiểu rằng một số nhà đầu tư cũng có thể tìm kiếm thặng dư ngắn hạn, chẳng hạn như chuyển từ quỹ thanh khoản sang quỹ hỗn hợp này. Hãy cảnh báo rằng quỹ có thể sẽ cho thấy một chút biến động trong thời gian trước mắt và ngắn hạn. Bạn cần có khoảng thời gian dài hơn 2 năm để đầu tư vào quỹ này.

Do đó, không cần phải vội vàng và xếp hàng để đầu tư. ( Tôi biết những người hâm mộ cứng rắn sẽ làm điều đó! )

Tôi sẽ quan sát trong 1 năm và xem quỹ thực sự hoạt động như thế nào.

Đây là bài thuyết trình của nhà tài trợ về Quỹ hỗn hợp bảo thủ Parag Parikh mà bạn có thể xem qua.

Giữa. bạn và tôi :Bạn thấy quỹ này như thế nào? Bạn đang có ý định đầu tư? Rất thích biết lý do của bạn.

Khoản đầu tư vào quỹ tương hỗ đầu tiên của bạn - Tại sao, cái gì và bằng cách nào?

Quỹ cổ phần dài hạn Parag Parikh - Biết về quỹ của bạn

Quỹ cổ phần dài hạn Parag Parikh - Thay đổi các thuộc tính cơ bản

Parag Parikh Flexi Cap Fund - Tên mới và các thay đổi khác

8 Quỹ hỗn hợp tích cực này đã vượt trội hơn một chỉ số hỗn hợp một cách nhất quán