Sự thất vọng về việc quản lý quỹ tích cực khác nhau và nhu cầu thay đổi quỹ đã dẫn đến ngày càng nhiều nhà đầu tư xem xét các lựa chọn đầu tư theo chỉ số. Mặc dù vẫn là một thiểu số, nhưng đây chắc chắn là một xu hướng lành mạnh đối với việc quản lý danh mục đầu tư đơn giản hơn. Sự kết hợp giữa các quỹ chỉ số Nifty + Nifty Next 50 là một cách gọn gàng để có được mức tiếp xúc với vốn hóa lớn và vốn hóa trung bình, nhưng sự kết hợp phù hợp là gì? Một phân tích.

Mặc dù SEBI đã xác định 100 cổ phiếu hàng đầu theo vốn hóa thị trường tự do thả nổi là “vũ trụ vốn hóa lớn”, chúng tôi đã nhiều lần chỉ ra rằng Nifty Next 50 KHÔNG phải là một chỉ số vốn hóa lớn! Điều này là do tác động lớn chi phí xuống thang NIfty 100. Xem Cảnh báo! Ngay cả những cổ phiếu vốn hóa lớn cũng không đủ thanh khoản! Bạn có thể xử lý việc này không?

Trong khi hiện tại chúng ta có quỹ chỉ số Nifty 100 - Axis Nifty 100 Index Fund AUM ấn tượng nhưng nó có đắt không? - điều này tương đương với việc thêm 10% -20% của Nifty Next 50 vào Nifty 50. Xem:Kết hợp quỹ Nifty &Nifty Next 50 để tạo danh mục đầu tư chỉ số vốn hóa lớn, trung bình

Những người muốn thêm nhiều Nifty Next 50 hoặc muốn tự do cân bằng lại giữa nửa trên và dưới của Nifty 100 có thể thích kết hợp hai quỹ hơn.

Như đã chỉ ra trong phân tích chiến lược 50% Cổ phiếu 50% Trái phiếu của Benjamin Graham, không thể có sự kết hợp tối ưu khi bạn thêm hai loại tài sản. Nó giống như thêm sơn đỏ với sơn trắng. Màu hồng mong muốn mang tính cá nhân.

Ngoài ra, chúng tôi có rất ít lịch sử để nghiên cứu. Chỉ có thể nghiên cứu SIP kết hợp trong cả hai chỉ số từ tháng 12 năm 2002. Điều này có nghĩa là 90 điểm dữ liệu hoàn vốn luân phiên trong 10 năm.

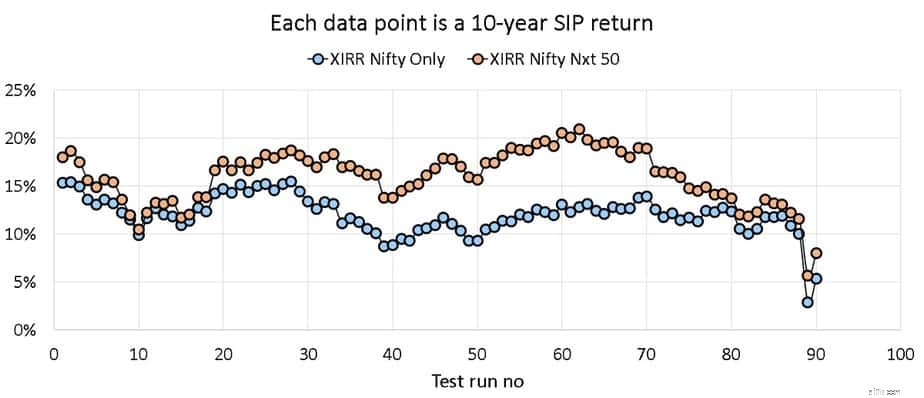

Nếu chúng ta so sánh danh mục đầu tư chỉ Nifty và danh mục đầu tư chỉ Nifty Next 50, hãy lưu ý rằng NN50 đôi khi hoạt động tốt hơn đáng kể, nhưng điều đó giảm xuống mức NIfty. Thật là buồn cười khi một chỉ số biến động mạnh như NN50 đã hoạt động tốt hơn N50 trong đợt sụp đổ thị trường từ tháng 2 đến tháng 3 năm 2020! Đó là dấu hiệu cho thấy Nifty được định giá quá cao:Sự sụp đổ của thị trường phá hủy sự mất cân bằng trong hai năm giữa các cổ phiếu Index

Đây không nên được sử dụng như một chỉ báo để vượt quá mức phân bổ NN50. Việc giải ngân danh mục đầu tư không được hiển thị ở đây và chỉ cần kiểm tra đơn giản biến động giá NN50 là đủ để chỉ ra rằng nó có thể giảm mạnh.

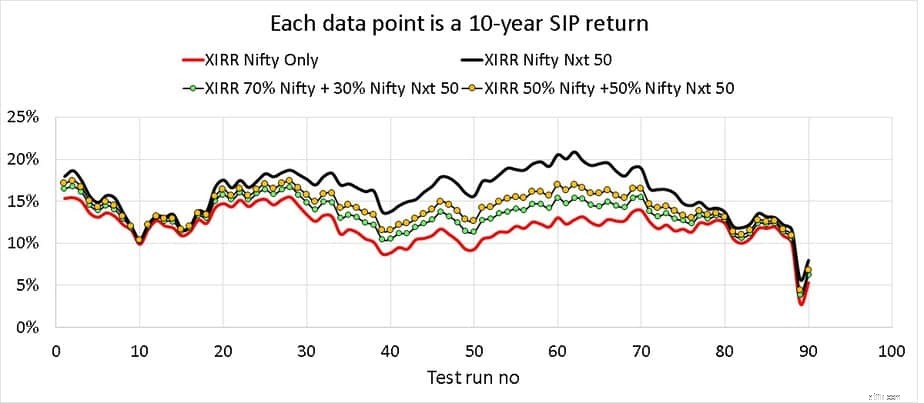

Kể từ ngày nêu trên, việc thêm dần NN50 vào N50 sẽ chỉ làm tăng lợi nhuận trong khoảng thời gian đã nghiên cứu (không chỉ ra hiệu suất trong tương lai)

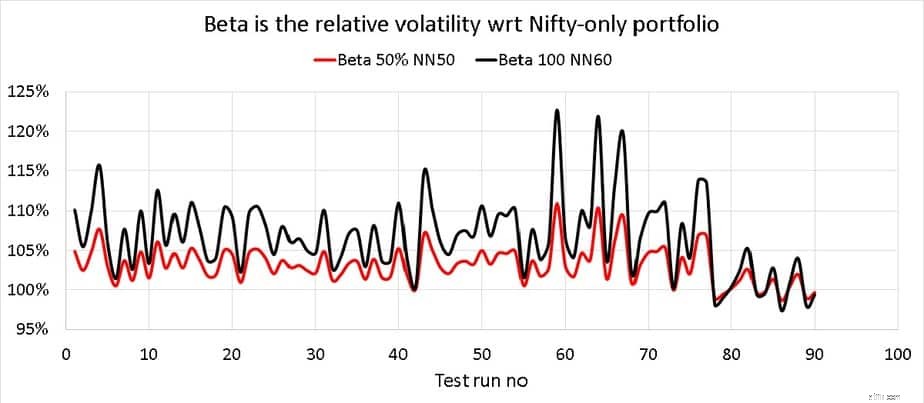

Đây là mức biến động tương đối của danh mục đầu tư 100% NN50 và 50% NN50 + 50% N50 so với danh mục đầu tư chỉ Nifty. Sự biến động hàng tháng trong khoảng thời gian 10 năm được đo lường.

Danh mục đầu tư 100% NN50 biến động hơn gần 25% so với danh mục đầu tư 100% N50. Đầu tư trong khi thêm NN50 nên mong đợi ít nhất là độ bay hơi quá mức này và có thể cân nó một cách thích hợp với độ phơi sáng của riêng chúng.

Xin lưu ý rằng các danh mục đầu tư này đã được cân đối lại hàng năm và các khoản thuế và phí liên quan không được tính vào. Việc tái cân bằng có hệ thống là rất quan trọng để giảm rủi ro.