Sau khi quỹ tương hỗ nợ Franklin làm mưa làm gió vào tuần trước, nhiều nhà đầu tư quỹ tương hỗ nợ đang bị sốc. Không chỉ những người có tiền bị kẹt vào một trong sáu quỹ Franklin đã đóng. Ngay cả các nhà đầu tư khác cũng lo lắng về các khoản đầu tư vào quỹ tương hỗ nợ của họ. Họ không muốn một Franklin như bị đóng cửa xảy ra với bất kỳ khoản tiền nào của họ.

Và nỗi sợ hãi của họ là không chính đáng. Nếu họ đã đầu tư vào quỹ tương hỗ để thay thế cho các khoản tiền gửi cố định của ngân hàng, thì đây không phải là thứ mà họ đã đăng ký.

Các chương trình quỹ tương hỗ nợ của bạn có an toàn không?

Bạn nên làm gì để tìm ra điều đó?

Đây là những gì bạn phải làm nếu đã đầu tư vào bất kỳ chương trình quỹ tương hỗ nào.

Các AMC được yêu cầu phải tiết lộ danh mục đầu tư phù hợp với chương trình hàng tháng. Là một nhà đầu tư, bạn cũng sẽ nhận được liên kết đến danh mục đầu tư trong một email. Bạn cũng có thể vào trang web AMC để kiểm tra danh mục đầu tư (Tìm kiếm Tiết lộ Danh mục đầu tư)

Kiểm tra danh mục đầu tư. Nhìn vào loại chứng khoán mà kế hoạch của bạn. Đối với hầu hết chúng ta, không dễ để tìm ra đối tượng vay vì việc vay có thể xảy ra thông qua xe chuyên dụng (SPV). Tuy nhiên, công bố danh mục đầu tư cũng có xếp hạng tín dụng . Vì vậy, điều đó sẽ cung cấp cho bạn một chút ý tưởng hợp lý về chất lượng của danh mục đầu tư.

Xin lưu ý rằng dữ liệu danh mục đầu tư cũng có sẵn trên các trang web ValueResearch và Morningstar. Tuy nhiên, ValueResearch không hiển thị danh mục đầu tư hoàn chỉnh. Morningstar hiển thị danh mục đầu tư hoàn chỉnh nhưng không hiển thị xếp hạng tín dụng đối với từng chứng khoán. Vì vậy, bạn phải xem xét danh mục chương trình của mình (do AMC phát hành) một cách thường xuyên.

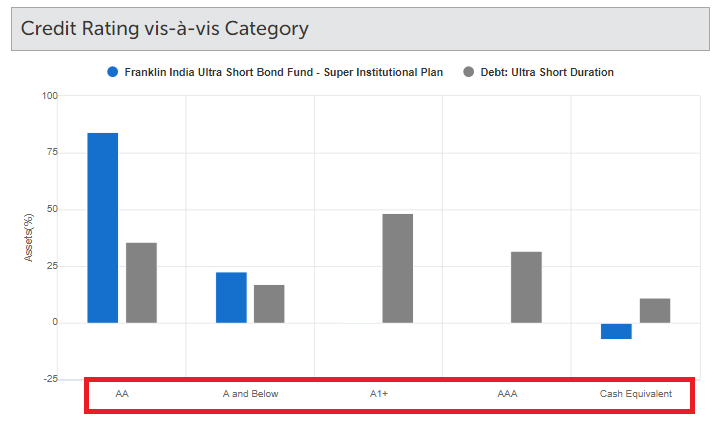

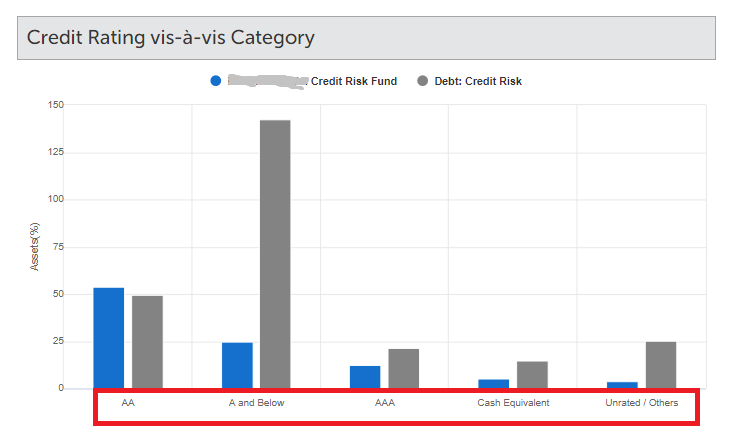

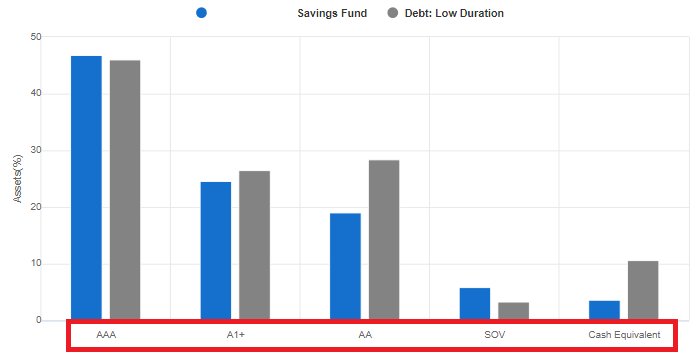

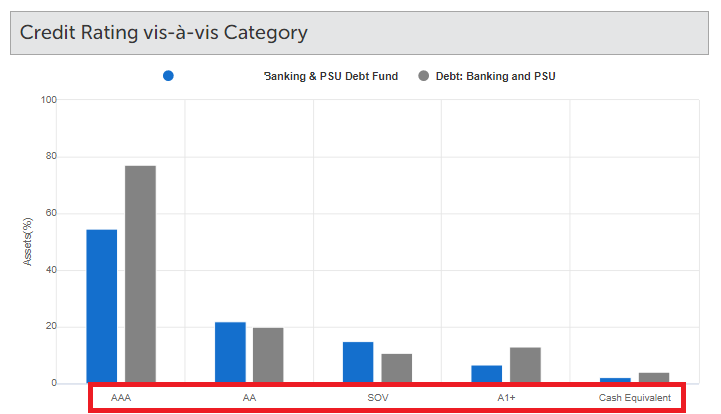

Ngày nay, ValueResearch cũng hiển thị một biểu đồ thú vị cho từng quỹ nợ. Bạn sẽ tìm thấy sự chia nhỏ của danh mục đầu tư qua các xếp hạng tín dụng khác nhau. Nhân tiện, dữ liệu tương tự cũng có trong bảng thông tin của quỹ Morning Star. Hãy xem các biểu đồ này để biết một số quỹ tương hỗ nợ.

Tôi bắt đầu với Franklin Ultra Short Duration Fund và sau đó cho thấy sự phá vỡ xếp hạng đối với quỹ rủi ro tín dụng, quỹ có thời hạn thấp và Quỹ ngân hàng &PSU. Tôi đã cố tình loại bỏ các tên chương trình. Dữ liệu vào ngày 31 tháng 3 năm 2020.

Lưu ý rằng trục X liên tục thay đổi, tức là xếp hạng tín dụng trên trục X không nhất thiết phải theo cùng một thứ tự.

Việc phân bổ cho AAA, A1 +, SOV và Tiền mặt càng cao thì càng tốt.

Trong thời điểm hiện tại, chương trình của bạn càng ít tiếp xúc với AA (bao gồm AA +, AA và AA-) và A &dưới đây, thì càng tốt. Ngưỡng này có thể nói là 10% danh mục đầu tư.

Hơn nữa, trái phiếu từ nhiều ngân hàng và một số công ty blue chip được xếp hạng AA và điều đó có thể làm tăng tỷ trọng đối với rổ AA. Cá nhân tôi thấy ổn khi có những trái phiếu như vậy trong danh mục đầu tư của mình (bạn không cần phải đồng ý). Đồng thời, tôi không thích đầu tư vào Trái phiếu vĩnh viễn hoặc trái phiếu AT1 của các ngân hàng, đặc biệt là những trái phiếu của các ngân hàng yếu kém hơn. Tất cả chúng ta đều biết điều gì đã xảy ra với những người sở hữu trái phiếu AT1 của ngân hàng Yes bank. Một số chương trình TCVM nợ đã bị ảnh hưởng nặng nề, một số chương trình giảm tới 25%.

Lưu ý rằng xếp hạng tín dụng cao hơn không có gì đảm bảo rằng sẽ không có bất kỳ sự vỡ nợ nào. Chúng tôi đã thấy điều đó trước đây. Tuy nhiên, nó mang lại cho bạn sự thoải mái.

Ngoài ra, bạn cần phải kiểm tra xem quỹ có mức độ tiếp xúc không cân xứng với một công ty hoặc nhóm quảng cáo hay không.

Nếu chương trình quỹ tương hỗ của bạn đang mất tài sản nhanh chóng, đó là một dấu hiệu đỏ. Tôi đã viết chi tiết về điều này trong bài đăng này.

Nếu chương trình quỹ nợ của bạn không có danh mục đầu tư chất lượng tín dụng rất cao (mức độ rủi ro đối với AA trở xuống là cao) VÀ đang mất tài sản đang quản lý với tốc độ nhanh, bạn phải hết sức cảnh giác.

Bạn phải hiểu, nếu AUM của chương trình giảm mạnh, tỷ trọng tài sản có chất lượng tín dụng thấp trong danh mục đầu tư sẽ có khả năng tăng lên. Điều này có nghĩa là danh mục đầu tư tiếp tục kém hơn và kém hơn.

Bạn có thể tìm kiếm xu hướng AUM trong một vài tháng.

AMC công bố danh mục đầu tư hàng tháng. Kích thước AUM mà bạn tìm thấy trên ValueResearch hoặc MorningStar chỉ là dữ liệu cuối tháng.

Do đó, rất nhiều điều có thể xảy ra từ cuối tháng Ba đến cuối tháng Tư. Danh mục chương trình sẽ không có sẵn trong giai đoạn tạm thời. Tuy nhiên, bạn vẫn có thể kiểm tra kích thước của lược đồ hàng ngày trên trang web AMFI.

Nếu chất lượng tín dụng của danh mục chương trình của bạn bị nghi ngờ, bạn có thể muốn kiểm tra quy mô của chương trình thường xuyên hơn (hàng tháng).

Lưu ý, cho dù bạn có tỉ mỉ đến đâu, vẫn có khả năng danh mục đầu tư MF nợ của bạn có thể bị vỡ nợ. Bạn không thể tránh hoàn toàn rủi ro tín dụng hoặc rủi ro vỡ nợ (trừ khi bạn đầu tư vào quỹ mạ vàng).

Điều gì sẽ xảy ra nếu bạn không thể sống với bất kỳ rủi ro tín dụng nào?

Sau đó, bạn không sống với rủi ro tín dụng. Đầu tư không phải là để khoe khoang.

Nhiều hơn thế đối với các khoản đầu tư có thu nhập cố định trong đó lợi nhuận của bạn bị giới hạn. Với các khoản đầu tư cổ phiếu, dũng cảm khi mọi người sợ hãi có thể rất bổ ích. Không có phần thưởng nào như vậy cho các nhà đầu tư có thu nhập cố định (đặc biệt là các nhà đầu tư MF vay nợ).

Trên thực tế, nếu rủi ro danh mục đầu tư của bạn vượt xa mức ưa thích rủi ro, bạn sẽ không chỉ ảnh hưởng đến sự giàu có mà còn ảnh hưởng đến sức khỏe.

Bạn nên đầu tư vào một khoản tiền gửi cố định của ngân hàng.

Nhiều người trong chúng ta đầu tư vào các quỹ tương hỗ để thực hiện chênh lệch thuế. Tiền lãi từ các khoản tiền gửi cố định được đánh thuế theo thuế suất thuế thu nhập của bạn. Mặt khác, lãi vốn ngắn hạn trong các quỹ tương hỗ nợ được đánh thuế theo tỷ giá hối đoái (không chênh lệch). Lợi nhuận dài hạn được đánh thuế ở mức 20% sau khi lập chỉ mục. Và đây là điều thu hút nhiều nhà đầu tư vào quỹ tương hỗ nợ. Thuế suất LTCG có thể thấp hơn nhiều so với thuế suất thanh toán của bạn.

Tuy nhiên, nếu bạn nhìn kỹ, chênh lệch thuế này thậm chí không tồn tại đối với các nhà đầu tư trong khung thuế 0%, 5%, 10%, 15% hoặc 20% (thuế LTCG sẽ là khoảng 10-15% ở mức tăng trưởng CII hiện tại ). Do đó, những nhà đầu tư như vậy phải nghiêm túc xem xét lại lựa chọn đầu tư vào các quỹ tương hỗ nợ. Tôi đã thảo luận về khía cạnh này một cách chi tiết trong bài đăng này. Bạn có thể tranh luận rằng quỹ tương hỗ nợ có thể mang lại cho bạn lợi nhuận tốt hơn so với tiền gửi cố định của ngân hàng trên cơ sở trước thuế. Có, họ có thể nhưng tất cả điều này đi kèm với rủi ro và bạn phải đánh giá cao điều đó. Không có bữa trưa miễn phí.

Bạn cũng phải xem liệu rủi ro của các quỹ tương hỗ có đáng không.

Đối với những người trong khung thuế cao nhất, quỹ tương hỗ nợ có thể hấp dẫn nhưng bạn cũng cần chọn quỹ tương hỗ phù hợp.

Bạn cũng phải so sánh các lựa chọn thay thế.

Nếu bạn đang tìm kiếm thu nhập, bạn có thể xem Trái phiếu Tiết kiệm RBI, trái phiếu miễn thuế, Trái phiếu Chính phủ ngoài tiền gửi cố định ngân hàng.

Nếu bạn đang tìm kiếm các khoản đầu tư nợ cho danh mục đầu tư dài hạn, PPF và EPF là những lựa chọn tuyệt vời. Có, PPF vẫn rất hấp dẫn mặc dù đã cắt giảm lãi suất.

Có, có. Bạn có thể đầu tư vào quỹ Gilt chỉ đầu tư vào chứng khoán của Chính phủ. Do đó, không có rủi ro tín dụng.

Có nhiều quỹ mạ vàng trên thị trường nhưng thời hạn (hoặc rủi ro lãi suất) cho các quỹ này khá cao. Do đó, mặc dù không có rủi ro tín dụng nhưng NAV của các quỹ này có thể khá biến động. Để biết thêm về rủi ro lãi suất, hãy tham khảo bài đăng này.

Có một số quỹ thanh khoản chỉ đầu tư vào tín phiếu kho bạc. Bạn cũng có thể nhìn vào các quỹ như vậy. Không có rủi ro vỡ nợ. Tuy nhiên, lợi suất tín phiếu kho bạc giảm xuống dưới 4% / năm. (Ngày 29 tháng 4 năm 2020). Bạn có thể sẽ nhận được lợi nhuận tốt hơn trong một khoản tiền gửi cố định của ngân hàng. Tất nhiên, điều này có thể thay đổi.

Nó không phải là về những gì sẽ xảy ra. Đó là về những gì có thể xảy ra. Có rất nhiều khả năng. Một vài trong số đó, các nhà đầu tư có thể không cảm thấy thoải mái.

Sau khi Franklin sụp đổ, có rất nhiều AMC đang đẩy mạnh quỹ rủi ro tín dụng của họ. Đối với hầu hết các nhà đầu tư, đó là một danh mục nên tránh.

Hơn nữa, trong thời điểm hiện tại, các công ty yếu hơn có thể phải đối mặt với áp lực tài chính to lớn. Vì vậy, đừng mê những lời nói ngọt ngào.

Lãi suất đã giảm dần trong một thời gian. Lãi suất tiết kiệm nhỏ cũng được cắt giảm trong thời gian gần đây. Mặc dù có sự hấp dẫn ở các sản phẩm mang lại lợi nhuận cao như tiền gửi cố định của công ty và NCD, hãy chống lại sự cám dỗ.

Đừng đuổi theo lợi suất một cách không cần thiết. Có thể phản tác dụng.

Nếu bạn là NRI, bạn có thể thoải mái với các khoản tiền gửi cố định NRE. Có rất ít nhu cầu đầu tư vào quỹ tương hỗ nợ (trừ khi bạn muốn đầu tư tiền NRO).

Cách đầu tư vào quỹ tương hỗ

Các khoản đầu tư vào quỹ tương hỗ của bạn có phải là Unovest không?

Khoản đầu tư vào quỹ tương hỗ đầu tiên của bạn - Tại sao, cái gì và bằng cách nào?

Cách tạo danh mục đầu tư SIP của quỹ tương hỗ?

Cách tạo danh mục đầu tư quỹ tương hỗ thành công cho năm 2019 và hơn thế nữa