Điều gì đã xảy ra với cổ phiếu vốn hóa nhỏ? Lập luận cho các công ty nhỏ hơn trước đây rất đơn giản:Cổ phiếu của họ trung bình có rủi ro cao hơn cổ phiếu của các công ty lớn hơn, nhưng lại mang lại nhiều lợi nhuận hơn cho các nhà đầu tư. Vì vậy, nhiều rủi ro hơn, nhiều phần thưởng hơn. Đó là một nguyên tắc đầu tư vững chắc (và của cuộc sống, cho vấn đề đó). Mặc dù cổ phiếu vốn hóa nhỏ có thể quá dễ bay hơi đối với một số nhà đầu tư, nhưng việc bơm vào một lượng nhỏ cổ phiếu vốn hóa nhỏ có thể giúp danh mục đầu tư tăng tốt.

Một lợi thế của cổ phiếu có giá trị vốn hóa thị trường nhỏ (được định nghĩa là giá trị thời điểm cổ phiếu đang lưu hành) là nhỏ, nó có thể tránh được sự chú ý của các nhà phân tích và hầu hết các nhà đầu tư. Một cổ phiếu như vậy có thể là một món hời bị bỏ qua. Một điểm cộng khác là, với một giới hạn nhỏ, bạn có cơ hội kiếm được lợi nhuận khổng lồ từ khoản đầu tư ban đầu của mình. Nếu bạn mua Netflix (ký hiệu, NFLX) vào năm 2008, khi đó là một cổ phiếu vốn hóa nhỏ giao dịch ở mức khoảng 4 đô la một cổ phiếu và bạn đã nắm giữ nó cho đến ngày hôm nay, bạn sẽ tăng khoản đầu tư ban đầu của mình lên hơn 100 . Nếu bạn mua Netflix ngay hôm nay, với tư cách là một cổ phiếu có vốn hóa lớn đang giao dịch ở mức 495 USD / cổ phiếu, thì mức lợi nhuận đó là không thể tưởng tượng được — vốn hóa thị trường của nó sẽ vượt quá tổng sản phẩm quốc nội hiện tại của Hoa Kỳ

(Nhân tiện, không có định nghĩa chính thức về cổ phiếu vốn hóa nhỏ. Một số chuyên gia đặt giới hạn vốn hóa thị trường là 2 tỷ USD, nhưng các công ty lớn nhất trong các tiêu chuẩn cổ phiếu nhỏ phổ biến có giá trị thị trường từ 4 tỷ đến 5 tỷ USD.)

Sự thống trị của nhóm vốn hóa lớn. Bất chấp những lợi ích của chúng, trong 5 năm qua, lợi nhuận trung bình hàng năm của các công ty vốn hóa nhỏ chỉ bằng một nửa lợi nhuận của các công ty vốn hóa lớn. Các cổ phiếu vốn hóa lớn đã đánh bại các cổ phiếu vốn hóa nhỏ trong 5 trong 6 năm vừa qua kể từ năm 2014 — và cho đến nay vào năm 2020, đó là một cuộc thảm sát. Tính đến ngày 7 tháng 8, SPDR S&P 500 (SPY), quỹ giao dịch hối đoái phổ biến có liên quan đến chỉ số vốn hóa lớn S&P 500, đã quay trở lại 5,0%. Nhưng SPDR S&P 600 (SLY), ETF vốn hóa nhỏ, đã giảm 9,8%. (ETF vốn hóa nhỏ cũng có rủi ro cao hơn 1/3, theo dữ liệu của Morningstar.)

Các nhà đầu tư, tự nhiên, bị tắt. S&P 500 ETF, biệt danh Spider, có tài sản 297 tỷ USD; S&P 600 ETF, lẽ ra có biệt danh là Slider, nắm giữ 1 tỷ đô la.

Nhưng nếu, giống như tôi, bạn vẫn tìm kiếm giá trị giữa các ngành không được ưa chuộng, thì bạn có thể khó cưỡng lại các giá trị vốn hóa nhỏ ngay bây giờ. Xét cho cùng, lịch sử cho thấy rằng các giá trị vốn hóa nhỏ có tính chu kỳ trong mối quan hệ của chúng với các mã vốn hóa lớn. Một danh mục chiếm ưu thế trong một thời gian, sau đó danh mục còn lại tiếp quản.

Các nhóm vốn hóa nhỏ đánh bại các nhóm vốn hóa lớn trong các năm 1979–82 và 1999–2001, nhưng các nhóm vốn hóa lớn đã thống trị từ năm 1983–90, 2006–08 và tất nhiên, trong sáu năm qua.

Tại sao các mũ nhỏ lại bị ảnh hưởng nhiều như vậy gần đây? Một giả thuyết cho rằng các nhà đầu tư đã giảm giá tương đối của họ bằng cách ủng hộ các quỹ chỉ số hướng đến “thị trường”, thường có nghĩa là S&P 500, đại diện cho khoảng 4/5 giá trị của tất cả các công ty niêm yết của Hoa Kỳ. Một lời giải thích khác là một nhóm nhỏ các cổ phiếu vốn hóa lớn, bao gồm Apple và Amazon.com, đã hút quá nhiều oxy đầu tư đến mức các cổ phiếu vốn hóa nhỏ phải thở hổn hển. Giải thích thứ ba:Để cạnh tranh trong nền kinh tế toàn cầu hóa ngày nay, bạn cần phải trở nên lớn mạnh. Các công ty nhỏ chỉ đơn giản là gặp bất lợi. Tất nhiên, họ có thể trở nên lớn mạnh, nhưng khi điều đó xảy ra (như với Netflix), họ sẽ không còn là giới hạn nhỏ nữa.

Dù lý do là gì, sự thay đổi hiện tại trong chu kỳ đã gây nghi ngờ về toàn bộ lý do cho việc đầu tư vốn hóa nhỏ. Từ khi thành lập vào năm 1979 đến năm 2019, Russell 2000, có lẽ là chỉ số vốn hóa nhỏ phổ biến nhất, đã trả lại mức trung bình hàng năm là 11,4%. Nhưng Russell 1000 vốn hóa lớn đã quay trở lại 12%. Độ lệch chuẩn của chỉ số vốn hóa nhỏ (thước đo rủi ro) lớn hơn 29% so với độ lệch chuẩn của chỉ số vốn hóa lớn. Cho đến nay vào năm 2020, khoảng cách về hiệu suất và rủi ro giữa Russell 1000 và 2000 đã mở rộng.

Tìm người chọn cổ phiếu. Lợi nhuận thấp, rủi ro cao — đó không phải là công thức để thành công. Ngay cả với tư cách là một thợ săn giá trị, tôi cũng coi thường những điều nhỏ nhặt như một danh mục. Tôi không có hứng thú với các quỹ chỉ số vốn hóa nhỏ. Nhưng nhiều cổ phiếu vốn hóa nhỏ riêng lẻ là những viên ngọc ẩn. Không dễ để các nhà đầu tư cá nhân phân tích, nhưng giải pháp là mua các quỹ vốn hóa nhỏ được quản lý tích cực với hồ sơ chọn cổ phiếu thành công.

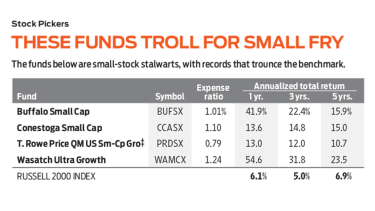

Ở đây, cũng có những hạn chế. Các quỹ này có xu hướng có phí cao và một số quỹ tốt nhất thường bị đóng cửa cho các nhà đầu tư mới. Hiện tại, trong số các quỹ mở ra công chúng, tôi đặc biệt thích Wasatch Ultra Growth (ký hiệu WAMCX), với tỷ lệ chi phí cao là 1,24%. Tuy nhiên, trong trường hợp này, bạn nhận được những gì bạn phải trả. Quỹ có lợi nhuận trung bình hàng năm là 23,5% trong năm năm qua. Con số đó so với 6,9% đối với SPDR S&P 600 ETF và iShares Russell 2000 ETF và 12,2% đối với SPDR S&P 500 ETF. (Cổ phiếu và quỹ tôi thích được in đậm; giá và lợi nhuận tính đến ngày 7 tháng 8.)

Quỹ sở hữu 80 cổ phiếu với giá trị vốn hóa thị trường trung bình là 1,8 tỷ USD và có tỷ lệ doanh thu tương đối thấp. Trong số các cổ phiếu hàng đầu là Silk Road Medical (SILK, $ 50), chế tạo thiết bị điều trị bệnh động mạch cảnh; Nắm giữ khoản thanh toán (PCTY, $ 133), một nhà cung cấp phần mềm tính lương dựa trên đám mây; và Freshpet (FRPT, $ 102), chuyên bán thức ăn tươi cho chó và mèo. Cổ phiếu của Freshpet đã tăng gấp ba lần trong hai năm qua. Quỹ đầu tiên đã mua Trex (TREX, $ 139), nhà sản xuất các sản phẩm gỗ và nhựa cho sàn và lan can, vào năm 2012, và giá cổ phiếu kể từ đó đã tăng gấp 20 lần.

Mũ lưỡi trai nhỏ của Buffalo (BUFSX), do Robert Male điều hành trong 22 năm qua, có lợi nhuận trung bình hàng năm trong 5 năm là 15,9%. Nó đã có một năm ngoạn mục vào năm 2019 và đã trở lại 27,2% cho đến nay vào năm 2020, hơn 30 điểm phần trăm so với các chỉ số vốn hóa nhỏ. Quỹ đầu tư nhiều vào các cổ phiếu chăm sóc sức khỏe, bao gồm cả CareDx (CDNA, 33 đô la), với vốn hóa thị trường 1,6 tỷ đô la. CareDx sản xuất các sản phẩm y tế giúp cải thiện cuộc sống của những người được cấy ghép.

Một quỹ khác do người quản lý lâu năm, Conestoga Small Cap lãnh đạo (CCASX), đã đạt được mức lợi nhuận trung bình hàng năm là 15,0% trong năm năm qua nhờ tập trung vào các cổ phiếu công nghiệp như Hệ thống Mercury (MRCY, 79 đô la), sản xuất các thành phần hàng không vũ trụ và quốc phòng, và Fox Factory Holding (FOXF, $ 108), khiến xe đạp, xe trượt tuyết và xe máy bị đình chỉ.

T. Rowe Price QM Vốn chủ sở hữu tăng trưởng vốn hóa nhỏ của Hoa Kỳ (PRDSX), một thành viên của Kiplinger 25 danh sách các quỹ không tải được ưa chuộng, là một lựa chọn tốt. Lưu ý rằng nhà đầu tư mới phải mua cổ phiếu trực tiếp từ công ty quỹ. 10 khoản nắm giữ hàng đầu của quỹ bao gồm Primerica (PRI, $ 131), một công ty có trụ sở tại Georgia cung cấp dịch vụ bảo hiểm, tiết kiệm và pháp lý cho khách hàng có thu nhập trung bình.

Và hãy theo dõi chặt chẽ các quỹ vốn hóa nhỏ tuyệt vời này hiện đang đóng cửa cho các nhà đầu tư mới:Brown Capital Management Small Company (BCSIX) và Virtus KAR Small-Cap Growth (PSGAX). Nếu các khoản vốn hóa nhỏ bị ảnh hưởng trong ngắn hạn và tài sản giảm, các quỹ sẽ có khả năng mở ra.

Ngay cả khi bạn không thể đầu tư vào những khoản tiền đó bây giờ, bạn có thể khai thác danh mục đầu tư của họ để lấy ý tưởng. Danh mục đầu tư của Brown Capital nghiêng về các công ty công nghệ. Kể từ năm 2008, quỹ đã sở hữu Pros Holdings (PRO, 36 đô la), một công ty có vốn hóa thị trường 1,6 tỷ đô la sử dụng trí tuệ nhân tạo để giúp các doanh nghiệp như hãng hàng không đưa ra các quyết định giá phức tạp. Danh mục đầu tư của quỹ Virtus bao gồm Grocery Outlet Holdings (GO, 45 đô la), một chuỗi siêu thị tự gọi mình là “nhà bán lẻ giá trị cực lớn nhất của Mỹ” với vốn hóa thị trường là 4 tỷ đô la. Nó ra mắt công chúng vào tháng 6 năm 2019 và giá của nó kể từ đó đã tăng hơn một phần ba.

Các công ty vốn hóa nhỏ trong một lĩnh vực có thể đã mất đi vẻ rực rỡ, nhưng các công ty nhỏ vẫn có thể phát triển mạnh mẽ. Nếu bạn không chắc nên bắt đầu tìm kiếm bản thân từ đâu, các nhà quản lý quỹ tương hỗ, tính phí khoảng phần trăm cho các dịch vụ của họ, có thể tìm hiểu chúng cho bạn.

James K. Glassman chủ trì Glassman Advisory, một công ty tư vấn các vấn đề công. Anh ta không viết về khách hàng của mình. Anh ta không sở hữu bất kỳ loại chứng khoán nào được đề cập trong cột này. Cuốn sách gần đây nhất của anh ấy là Mạng lưới an toàn:Chiến lược để giảm rủi ro cho các khoản đầu tư của bạn trong thời kỳ hỗn loạn.