Khi Scott Perry hoàn thành chương trình cao học, anh ta mắc kẹt với khoản nợ vay sinh viên đang đè nặng lên - chính xác là 60.000 USD. Đó là số tiền có thể tài trợ cho bất kỳ khoản nào sau đây:

Vâng. Rất nhiều tiền.

Sau khi tốt nghiệp, Perry trở thành giám đốc dự án toàn thời gian và trong ba năm, anh cần mẫn trả 600 đô la hàng tháng cho các khoản vay của mình. Tuy nhiên, anh ấy cảm thấy mình không thu được nhiều tiền trong việc thanh toán số dư.

Các khoản vay của Perry chủ yếu là các khoản vay liên bang, đi kèm với lãi suất 6,8% trong thời hạn trả nợ 10 năm. Anh ấy quyết định rằng việc tái cấp vốn cho các khoản vay của mình có thể giúp anh ấy tiết kiệm được một số tiền.

Vì vậy, Perry quyết định tìm hiểu thêm về cách anh ta có thể tiết kiệm tiền và mua sắm xung quanh một người cho vay có thể cho anh ta một mức lãi suất thấp hơn. Cuối cùng, anh ấy đã quyết định tái cấp vốn với LendKey.

Trong bài viết này

3.8

3.8 Tóm tắt

LendKey là một nền tảng cho vay cho phép người tiêu dùng đăng ký và nhận các khoản vay sinh viên tư nhân, khoản vay tái cấp vốn cho sinh viên và khoản vay sửa chữa nhà từ các hiệp hội tín dụng địa phương và ngân hàng cộng đồng của họ.

Dễ sử dụng

4,5

Nhẫn

4

Trì hoãn thanh toán

3

Ưu điểm

Nhược điểm

Nghiên cứu của Perry để tái cấp vốn cho các khoản vay của anh ấy mới chỉ là bước khởi đầu. Hành trình trở nên không mắc nợ được thúc đẩy bởi sự ra đời của cậu con trai mới, nhưng cũng vì mong muốn sống một lối sống không liên tục căng thẳng về tiền bạc.

Anh và vợ ngày càng quan tâm đến tiền bạc và trả hết nợ. Nó cũng khơi dậy một ý tưởng cho sự hối hả của phe anh ta.

Đây là câu chuyện của anh ấy về cách anh ấy tái cấp vốn, tiết kiệm 1.500 đô la, và đã trả hết khoản nợ 60.000 đô la của mình trong một năm !

Tái cấp vốn có nghĩa là lấy các khoản vay hiện có của bạn và nhận một khoản vay mới để trả hết.

Lý tưởng nhất là mọi người tái cấp vốn để nhận được mức lãi suất thấp hơn, vì vậy trong trường hợp của Perry, anh ta hy vọng mức lãi suất sẽ thấp hơn đáng kể so với gần 7% mà anh ta đang trả.

Khi tái cấp vốn, bạn cần có tín dụng tốt, vì vậy nếu tín dụng của bạn không nằm trong phạm vi tốt đến xuất sắc (cao từ 600 đến 750+), bạn có thể không nhận được mức lãi suất thấp nhất có thể.

Hãy nhớ rằng bạn sẽ nhận được tín dụng khó khăn khi bạn thực sự đăng ký với một người cho vay để tái cấp vốn.

Perry có một khoản tín dụng lớn, vì vậy anh ta có thể đảm bảo mức lãi suất thay đổi 3 phần trăm luôn dao động trong khoảng từ 2 đến 4 phần trăm.

Tôi cá là lần cuối cùng bạn mua TV hoặc vé máy bay, bạn đã đảm bảo so sánh giá trước khi mua hàng. Nếu bạn muốn tái cấp vốn cho các khoản vay của mình, bạn cũng nên làm điều tương tự.

Các tổ chức cho vay có đủ hình dạng và quy mô từ các tổ chức lớn hơn như Bank of America hoặc Wells Fargo đến các tổ chức nhỏ hơn như LendKey, Earnest và SoFi.

Sau khi nghiên cứu một số người cho vay khác, Perry quyết định LendKey phù hợp nhất với anh ta.

Sự thẩm định rất quan trọng khi kiểm tra người cho vay - đây là tiền của bạn mà chúng tôi đang nói đến! Mặc dù lãi suất là yếu tố quan trọng cần cân nhắc khi đưa ra quyết định của bạn, nhưng hãy nghĩ xem bạn đánh giá cao điều gì khác và tại sao bạn muốn hợp tác với công ty cụ thể đó.

Ngoài ra, hãy tìm hiểu về các chuông và còi khác mà người cho vay cung cấp, chẳng hạn như hỗ trợ khách hàng 24/7.

Perry cuối cùng đã quyết định sử dụng LendKey vì hai lý do chính:

1. Họ có lãi suất thấp nhất.

2. Họ sử dụng các ngân hàng cộng đồng và công đoàn tín dụng làm nguồn cho khoản vay tái cấp vốn của bạn.

Anh ấy giải thích, “Tôi thích điều này bởi vì tôi cảm thấy số tiền tôi sẽ trả lãi ít nhất sẽ được chuyển đến các tổ chức tập trung vào cộng đồng, trái ngược với các ngân hàng khổng lồ tạo ra số tiền lãi khủng khiếp mỗi năm.”

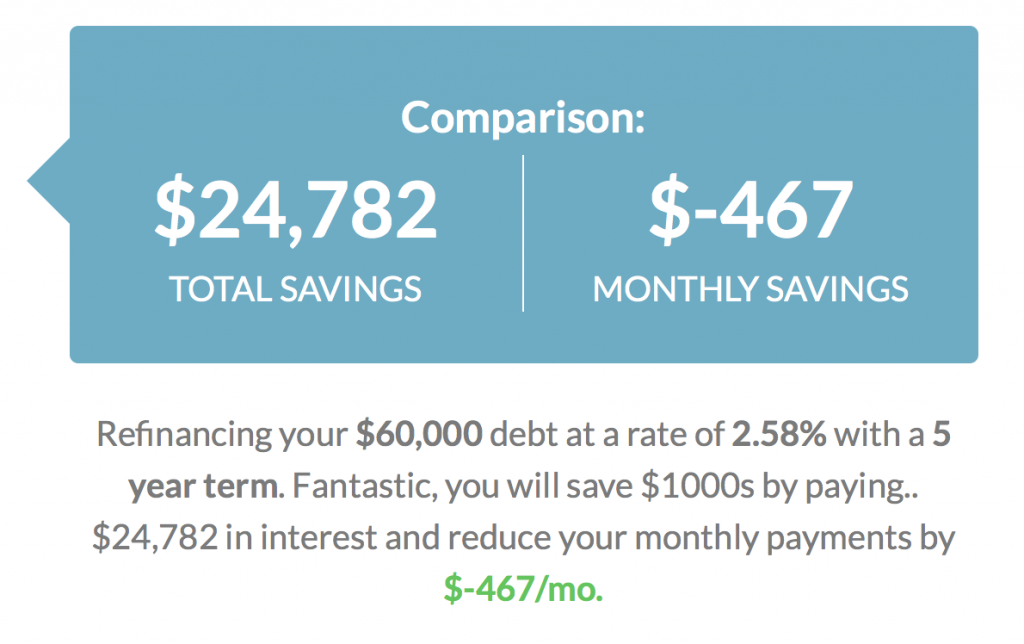

Nếu Perry tiếp tục trả khoản vay sinh viên 60.000 đô la mà không tái cấp vốn, thì anh ta sẽ phải trả khoảng 4.200 đô la tiền lãi trong suốt thời gian vay.

LendKey có một máy tính tái cấp vốn trên trang web của họ, vì vậy Perry đã điền vào các con số và có thể dễ dàng xem mình có thể tiết kiệm được bao nhiêu.

“Khoản thanh toán hàng tháng của tôi đã giảm xuống dưới 400 đô la mỗi tháng . Tôi đã tiết kiệm được ít nhất 1.500 đô la tiền lãi bằng cách tái cấp vốn ”. Nguyên nhân khiến khoản thanh toán hàng tháng giảm xuống là do thời gian trả nợ kéo dài hơn 10 năm.

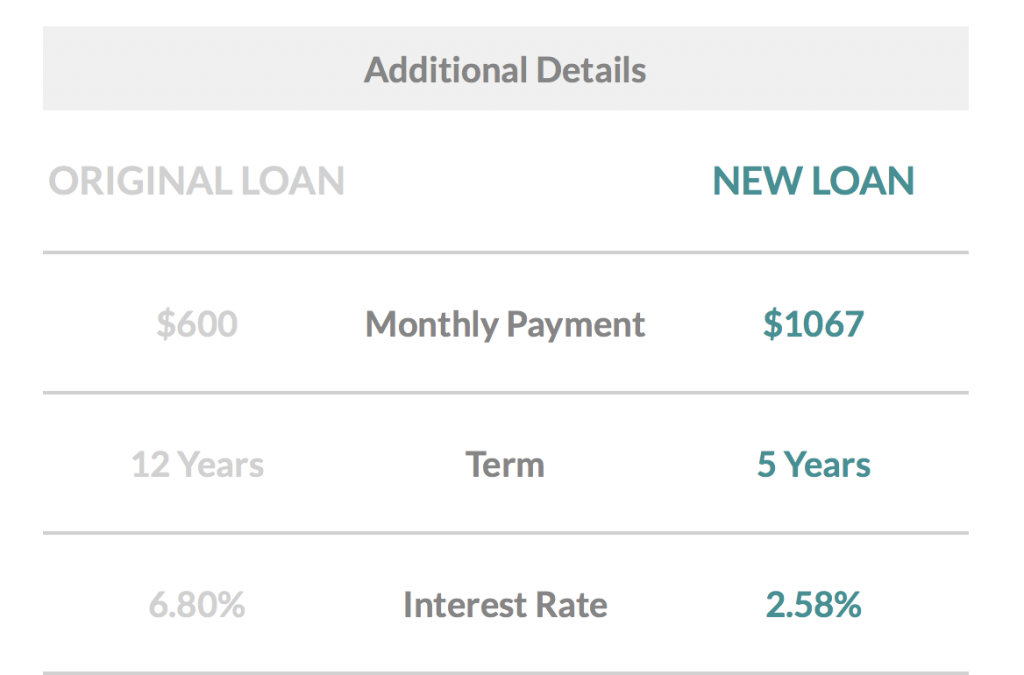

Bạn có thể thử với các con số trên máy tính tái cấp vốn. Khi áp dụng kế hoạch trả nợ 5 năm, khoản thanh toán hàng tháng đã tăng lên 1,067 đô la với lãi suất 2,58% (giả sử bạn có tín dụng tốt).

Nếu bạn có một tài khoản tiết kiệm, bạn chắc chắn đang dẫn đầu cuộc chơi. Well Kept Wallet đã thăm dò ý kiến của 1.000 người tiêu dùng và phát hiện ra rằng 40% thậm chí không có tài khoản tiết kiệm. Những người có tài khoản tiết kiệm phải vật lộn để tiết kiệm, vì 32% thậm chí không có 500 đô la trong đó.

Tự tiết kiệm không phải là điều dễ dàng. Trả hết nợ trong khi tiết kiệm còn khó hơn. Tốt hơn hết là bạn nên có thứ gì đó để dành cho trường hợp khẩn cấp còn hơn là không có gì cả.

Perry giải thích:“Lúc đầu, tôi chỉ trả một chút so với mức tối thiểu hàng tháng, vì lúc đó vợ tôi và tôi đang sử dụng thêm thu nhập để mở rộng khoản tiết kiệm khẩn cấp. Sau một thời gian tích góp tiền tiết kiệm, Perry và vợ quyết định sử dụng thu nhập phụ của họ để giải quyết nợ nần.

Vợ của Perry cũng phải trả nợ, vì vậy, họ cùng nhau nghĩ ra một kế hoạch. Họ thề sẽ nhanh chóng trả hết và kế hoạch của họ là thực hiện nó thông qua sự hối hả bên cạnh.

“Vợ tôi làm việc trong lĩnh vực y tế nên cô ấy có thể nhận được một công việc hợp đồng vào các ngày thứ bảy làm việc tại một bệnh viện địa phương. Tôi đã kết hợp nhiều việc, từ cắt cỏ cho một vài khách hàng đến thực hiện một số nghiên cứu thị trường mỗi tháng, đến việc tạo một trang web tập trung vào bóng chày và bóng mềm có tên CatchersHome.com, kiếm tiền hoa hồng liên kết trên các sản phẩm khác nhau mà tôi quảng cáo. ”

Perry cho biết trải nghiệm của anh ấy với LendKey là rất tích cực. “Tôi đã làm việc với các nhà cung cấp khác nhau để xem họ sẽ đưa ra mức giá nào. Sau khi tôi giải quyết bằng Lendkey, quá trình diễn ra rất suôn sẻ và tôi không có gì phàn nàn. ”

Ông cho biết quá trình từ nghiên cứu đến thực sự đảm bảo khoản vay không mất nhiều thời gian - một vài giờ.

Anh ấy cũng đảm bảo tận dụng nhiều máy tính và công cụ trên các trang web cho vay khác nhau để bạn có thể biết mình có thể tiết kiệm được bao nhiêu nếu tái cấp vốn.

“Mỗi nhà cung cấp mà tôi đang nghiên cứu đều có một cơ chế trên trang web của họ cho phép bạn đưa thông tin tài chính của mình vào.

Sau đó, bạn có thể thấy tỷ lệ ước tính và các tùy chọn. Chỉ mất vài phút cho mỗi lần. Sau đó, tôi cắm thông tin này vào một bảng tính để so sánh các lựa chọn của mình, ”anh ấy nói.

Anh nhớ rằng phần khó khăn nhất của quá trình này là trả hết các khoản vay liên bang và chuyển số dư đó sang tài khoản LendKey của anh.

“Về mặt chính phủ liên bang thì hơi rắc rối, [nhưng] LendKey rất tuyệt về điều đó.”

LendKey cũng có các đại diện dịch vụ khách hàng mà bạn có thể nói chuyện qua điện thoại nếu bạn có thắc mắc. Perry cho biết anh không gọi điện vì anh cảm thấy mình đã nhận đủ thông tin từ trang web LendKey.

Nếu bạn cũng có nhiều khoản vay liên bang như Perry, hãy nhớ rằng khi bạn tái cấp vốn thì chỉ có thế. Bạn không thể thay đổi ý định của mình. Bạn sẽ mất các đặc quyền về khoản vay liên bang của mình, điều này chủ yếu liên quan đến việc đủ điều kiện để được xóa nợ.

Các đặc quyền quan trọng nhất mà các khoản vay liên bang cung cấp bao gồm các chương trình tha nợ cho sinh viên về cơ bản có thể “tha thứ” hoặc xóa sạch các khoản vay của bạn. Để đủ điều kiện, bạn có thể cần thực hiện những điều sau:

1. Siêng năng trả nợ trong một số năm (thường là 10)

2. Bạn đang làm việc cho chính phủ hoặc một tổ chức phi lợi nhuận

Ví dụ:Chương trình Tha thứ cho Khoản vay Giáo viên cung cấp khả năng đủ điều kiện để được tha thứ lên đến $ 17.500 nếu bạn dạy toàn thời gian trong một trường học có thu nhập thấp hoặc cơ quan dịch vụ giáo dục trong ít nhất năm năm liên tiếp.

Ngay cả khi bạn không làm việc cho chính phủ hoặc tổ chức phi lợi nhuận, bạn vẫn có thể tận dụng kế hoạch dựa trên thu nhập. Có một số loại kế hoạch, nhưng điều này có nghĩa là thu nhập của bạn là yếu tố thúc đẩy và có thể làm cho các khoản thanh toán khoản vay của bạn hợp lý hơn.

Perry chắc chắn đã cân nhắc những ưu và khuyết điểm đằng sau tác động của việc tái cấp vốn và nói, “Tôi đã mất một số lợi ích đi kèm với các khoản vay liên bang, nhưng tôi cảm thấy đó là một sự đánh đổi tốt vì tôi đang làm việc trong một lĩnh vực đang phát triển với công việc tốt và lương khá tốt. ”

Một lợi ích khác của các khoản vay liên bang là thực tế là bạn được bảo vệ, trong trường hợp bạn bị mất việc làm. Bạn có thể nộp đơn xin hoãn hoặc từ bỏ.

Trì hoãn có nghĩa là bạn có thể không phải chịu trách nhiệm về tiền lãi trong khi Nhẫn có nghĩa là bạn sẽ phải chịu tất cả các khoản lãi tích lũy được trong thời gian này.

Perry nói, “Tôi có thể hiểu nếu mọi người do dự khi mất các khoản trợ cấp cho sinh viên liên bang của họ, chẳng hạn như các lựa chọn trả nợ khác nhau nếu thu nhập của bạn giảm hoặc bạn mất việc làm. Tôi hiểu rồi. Thật khó để tạo ra bước nhảy vọt. ”

Anh ấy nói thêm, “Nếu bạn quyết định tái cấp vốn, công ty mà bạn tái cấp vốn có thể có sẵn nhiều kế hoạch trả nợ khác nhau, không giống với các chương trình liên bang khác nhau.”

Vì vậy, nếu đây là một điểm cần lưu ý đối với bạn, thì đó có thể là một lý do chính đáng để gọi cho người cho vay và hỏi.

Nếu mục tiêu của bạn là loại bỏ nhanh chóng và mạnh mẽ các khoản vay sinh viên và bạn có một công việc ổn định, tái cấp vốn có thể là một lựa chọn tốt cho bạn.

Đó có thể là cách nhanh nhất để bạn thoát khỏi nợ nần. Tất nhiên, có một công việc phụ dành riêng để trả nợ sẽ giúp bạn đạt được điều đó nhanh hơn.

Perry quyết định đi với một tỷ lệ thay đổi, có nghĩa là lãi suất có thể thay đổi. Tỷ giá cố định có nghĩa là nó sẽ giữ nguyên trong suốt thời hạn.

Perry nhớ lại:“Tôi đã chọn phương án hoàn trả có thể thay đổi vì tỷ lệ thay đổi thấp hơn lãi suất cố định ít nhất một điểm phần trăm.

Anh ấy tiếp tục giải thích cơ sở lý luận của mình đối với rủi ro liên quan đến lãi suất thay đổi. “Tôi biết có rủi ro khi chọn tùy chọn vì tỷ giá biến đổi luôn có thể tăng (hoặc giảm).

Tôi quyết định nó là giá trị rủi ro. Lý thuyết của tôi là tỷ lệ ba phần trăm [hoặc thấp hơn] thấp hơn khoảng bốn điểm phần trăm so với các khoản vay liên bang của tôi.

Ngoài ra, xác suất để tỷ lệ (có thể thay đổi) tăng cao và vượt quá tỷ lệ các khoản vay liên bang của tôi là thấp. ”

Anh ta tin rằng một sự thay đổi tiềm năng của tỷ lệ rất có thể sẽ chỉ có tác động tối thiểu đến số tiền lãi anh ta sẽ trả. Đó là sự đánh cược tốt nhất của anh ấy vì đã trả số tiền lãi ít nhất.

Mặc dù tuyến đường này có ý nghĩa đối với Perry, nhưng tình hình của mọi người lại khác nhau. Ông khuyến nghị “hiểu rõ ưu và nhược điểm của từng phương án vay. Đánh giá khẩu vị rủi ro cá nhân của bạn và sau đó bóp cò. ”

Điều đầu tiên cần nghĩ đến là mục tiêu của bạn là gì và liệu bạn có sẵn sàng chấp nhận rủi ro để đạt được mục tiêu đó trong thời gian ngắn hơn hay không.

Sau đó, hãy xem xét các tùy chọn sau trước khi tái cấp vốn:

Mặc dù việc tái cấp vốn không dành cho tất cả mọi người, nhưng ít nhất bạn cũng nên cân nhắc nếu bạn có khoản nợ sinh viên. Tuy nhiên, Perry cảnh báo, “Nếu thu nhập của bạn biến động hoặc bạn lo lắng về sự ổn định của công việc, có thể việc tái cấp vốn không phải là tốt nhất cho bạn.

Ngoài ra, nếu bạn đang ở một vị trí độc tôn - có thể chủ nhân của bạn đang trả hết các khoản vay của bạn hoặc bạn là nhân viên chính phủ Hoa Kỳ đủ điều kiện để được xóa khoản vay dịch vụ công, thì việc tái cấp vốn có thể không có ý nghĩa. ”

Perry cười rạng rỡ, “Hoàn toàn xứng đáng để tái cấp vốn. Tôi đã tiết kiệm được một tấn tiền lãi ”.

Trả hết 60.000 đô la trong thời gian một năm không phải là một kỳ công nhỏ, và thông qua những công việc hối hả và thu nhập thêm từ công việc hàng ngày của họ, Perry và vợ đã có thể hoàn thành công việc đó.

Giờ đây, họ thích không có khoản nợ vay sinh viên và có thể tập trung vào các mục tiêu tài chính khác, chẳng hạn như quỹ học đại học cho con của họ và tiết kiệm cho hưu trí.