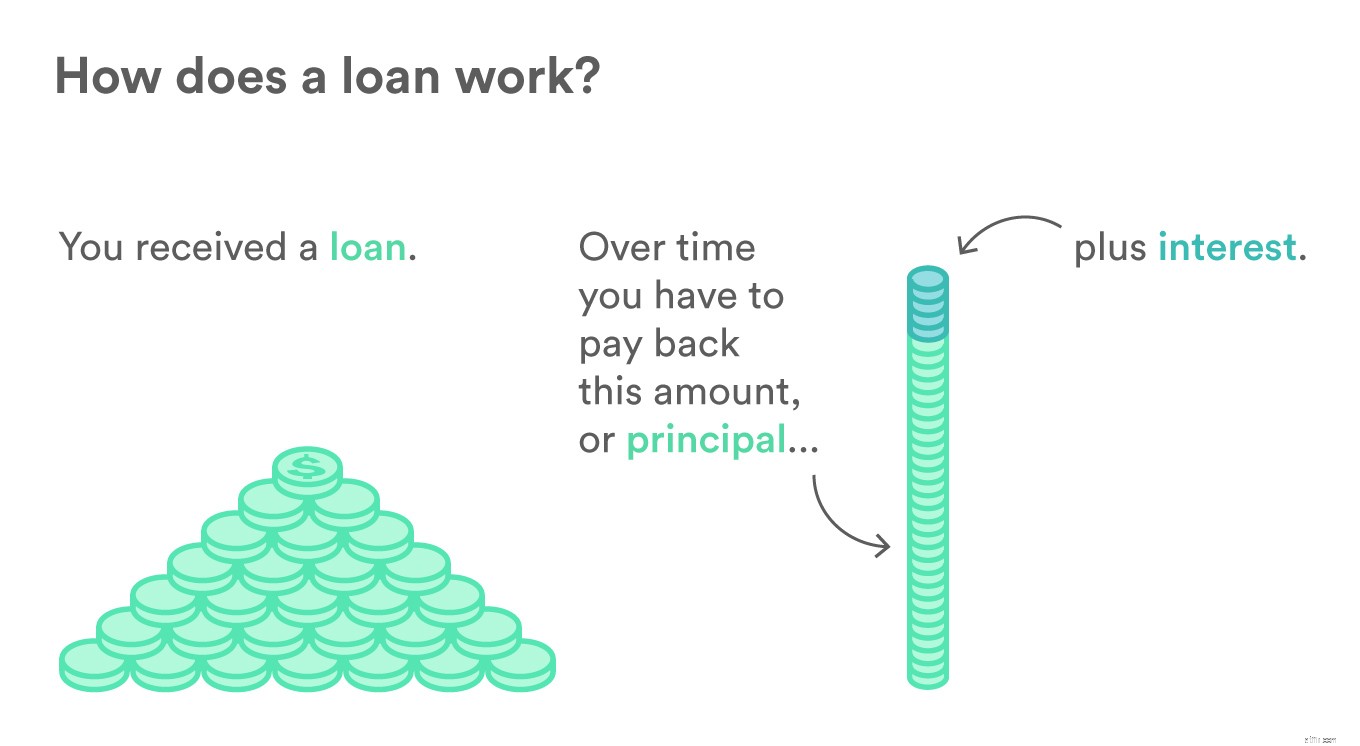

Khi bạn vay tiền theo hình thức cho vay, bạn sẽ cần phải trả lại số tiền đã vay cộng với lãi suất trong một khoảng thời gian. Khoản hoàn trả này thường diễn ra trong suốt thời hạn khoản vay của bạn, cho dù đó là ba năm hay 30 năm.

Trước khi bạn ký thỏa thuận để nhận khoản vay mới, bạn nên hiểu chính xác cách thanh toán sẽ được áp dụng cho khoản vay của bạn theo thời gian. Hãy xem.

Khoản vay là một cam kết rằng bạn (người đi vay) sẽ nhận được tiền từ người cho vay, và bạn sẽ trả lại toàn bộ số tiền đã vay, kèm theo lãi suất cộng thêm, trong một khoảng thời gian xác định. Các điều khoản của mỗi khoản vay được xác định trong một hợp đồng do người cho vay cung cấp. Các khoản cho vay có bảo đảm là các khoản cho vay mà người đi vay có thể thế chấp một tài sản (như một ngôi nhà). Điều này giúp người cho vay tin tưởng hơn vào khoản vay. Các khoản cho vay không có bảo đảm là các khoản vay được chấp thuận mà không có tài sản đảm bảo, vì vậy người cho vay sẽ chịu nhiều rủi ro hơn.

Trước khi bạn có thể vay một khoản tiền không có thế chấp, trước tiên bạn phải đăng ký. Các tổ chức tài chính và người cho vay sẽ thực hiện kéo tín dụng mềm trước để xác nhận rằng bạn đáp ứng các yêu cầu tối thiểu để đăng ký. Nếu bạn tiếp tục nộp đơn, người cho vay sẽ kiểm tra tín dụng cứng để xem lại lịch sử tín dụng của bạn.

Nếu bạn muốn xem lại lịch sử tín dụng của mình, bạn có thể yêu cầu báo cáo tín dụng từ một trong những cơ quan tín dụng lớn; Experian, Transunion và Equifax. Bạn có thể yêu cầu một báo cáo miễn phí mỗi năm từ mỗi bên cho vay, vì vậy bạn có thể biết bên cho vay sẽ xem xét những gì.

Mức độ tín nhiệm của bạn sẽ đóng một vai trò trong lãi suất được cung cấp. Nếu bạn có điểm tín dụng tốt, người cho vay sẽ yên tâm hơn rằng bạn sẽ hoàn trả khoản vay của mình, và cung cấp cho bạn một mức lãi suất thấp hơn hoặc có thể là một số tiền lớn hơn. Nếu bạn có điểm tín dụng thấp hơn, bạn có thể muốn tích lũy điểm số của mình trước khi nộp đơn đăng ký vay để nhận được đề nghị cho vay tốt hơn.

Đọc thêm:Cách tạo tín dụng trong 6 bước đơn giản

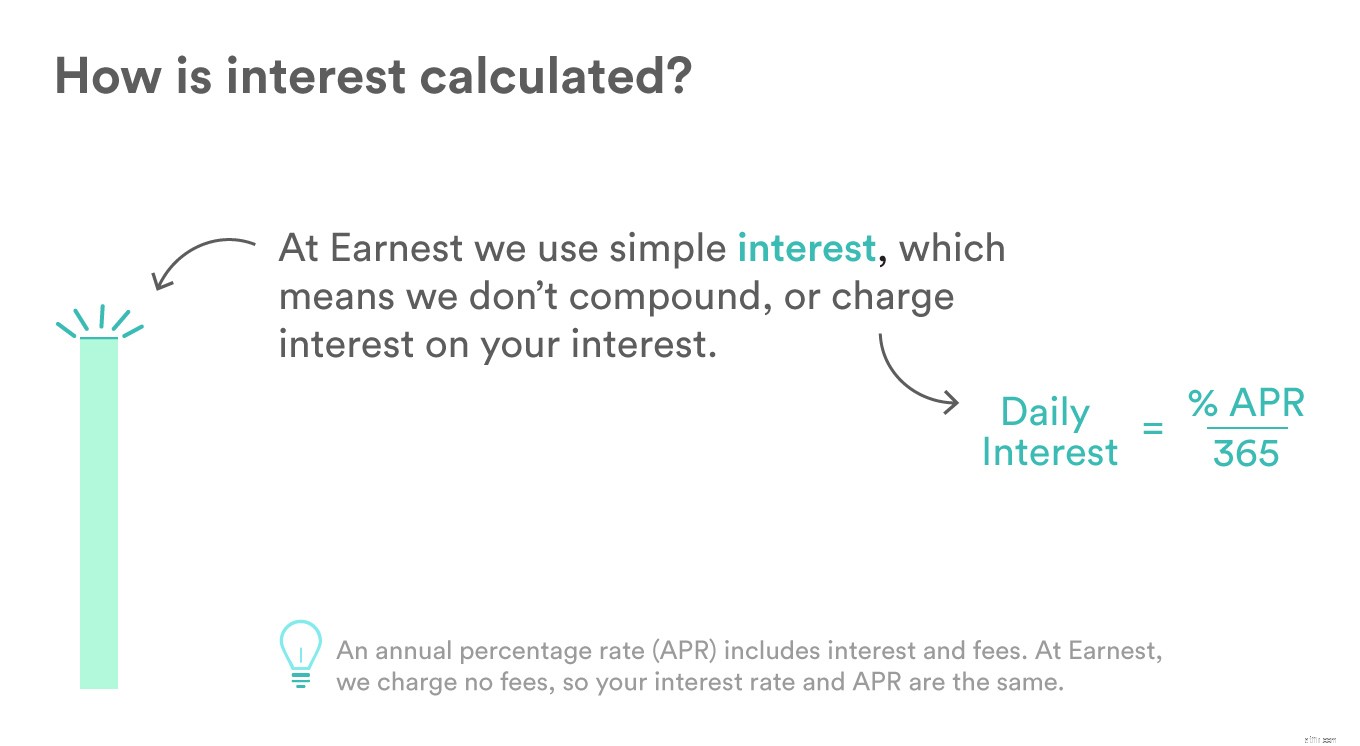

Lãi suất là tỷ lệ của một khoản vay mà người đi vay phải trả ngoài tiền gốc đến hạn. Hãy coi đó là khoản phí bạn phải trả cho người cho vay để sử dụng tiền của họ. Đối với các loại cho vay, có nhiều loại lãi suất khác nhau được cung cấp:

Tỷ lệ đơn giản, rõ ràng nhất chỉ được nhân với tiền gốc tại mỗi kỳ thanh toán để tìm lãi suất đến hạn. Ví dụ:nếu bạn vay 2.000 đô la từ một thành viên trong gia đình và họ yêu cầu lãi suất 5% khi bạn trả khoản vay cho họ trong một năm, thì khi kết thúc kỳ hạn trả nợ, bạn sẽ nợ họ 2100 đô la.

Thông thường đối với thẻ tín dụng và tài khoản tiết kiệm, lãi suất kép tính lãi trên tiền gốc và lãi suất đã kiếm được trước đó. Ví dụ, nếu bạn vay 2.000 đô la với lãi suất 5% trong một năm, bạn sẽ nợ 100 đô la tiền lãi trong năm đầu tiên. Trong năm thứ hai, bạn sẽ nợ $ 2,205, vì bạn sẽ tính khoản thanh toán lãi suất 5% cho $ 2,100 trong năm đó.

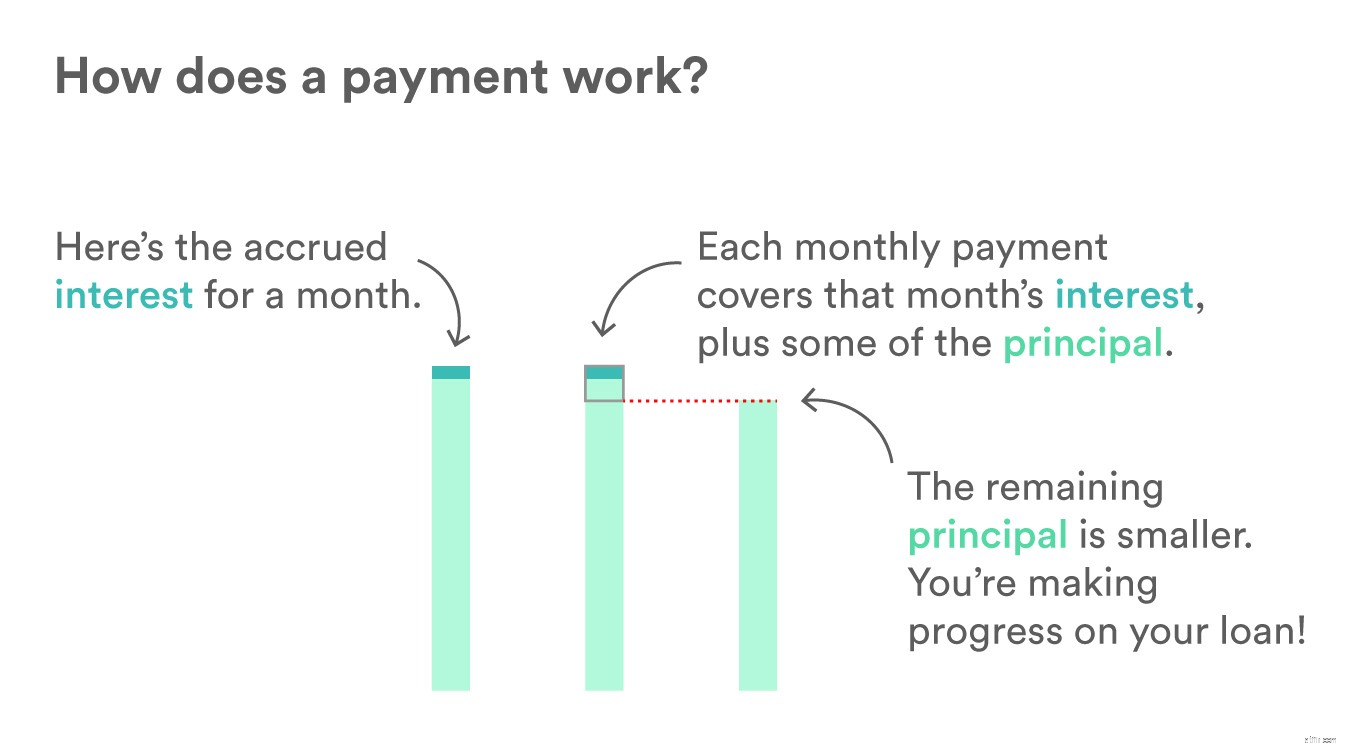

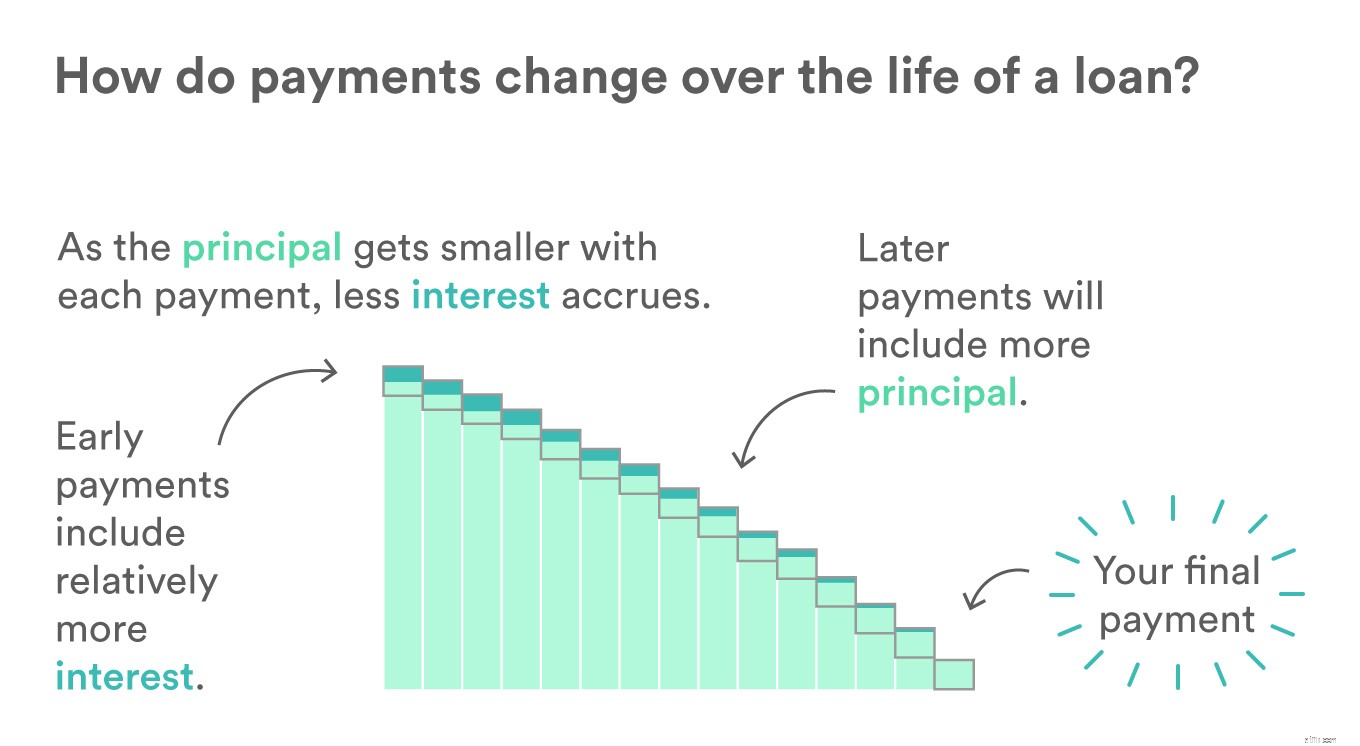

Các khoản vay phân bổ được thiết kế để người đi vay trả một số tiền lãi lớn hơn, thay vì tiền gốc, vào đầu khoản vay. Theo thời gian, số tiền gốc trong mỗi lần thanh toán sẽ tăng lên, làm giảm số tiền gốc và số tiền lãi tính trên tiền gốc. Mặc dù các khoản thanh toán đến hạn vẫn giữ nguyên trong các năm, nhưng khoản thanh toán sẽ thay đổi trong suốt thời gian của khoản vay. Đây là những khoản vay phổ biến đối với các khoản vay mua xe hoặc mua nhà.

Lãi suất cố định sẽ được xác định trả trước và giữ nguyên trong thời hạn của khoản vay. Điều này làm cho việc lập ngân sách cho các khoản thanh toán có thể dự đoán được.

Tỷ lệ thay đổi (hoặc có thể điều chỉnh) thay đổi trong suốt thời gian của khoản vay để phản ánh những thay đổi của lãi suất thị trường. Điều này có nghĩa là lãi suất cho khoản vay của bạn có thể giảm xuống hoặc tăng lên trong thời hạn khoản vay của bạn.

Các khoản cho vay được trả theo mức tăng dần được xác định trước trong thời hạn được xác định. Giả sử bạn thanh toán hàng tháng cho khoản vay mua ô tô của mình, mỗi khoản thanh toán sẽ bao gồm lãi suất đến hạn và một số tiền gốc. Càng nhiều tiền bạn có thể áp dụng cho một khoản thanh toán có nghĩa là bạn phải trả nhiều tiền gốc hơn trong mỗi lần thanh toán. Trả hết gốc và hoàn tất khoản vay một cách nhanh chóng có nghĩa là bạn có thể tiết kiệm được số tiền mà bạn đáng lẽ phải chi cho việc trả lãi.

Để tìm hiểu thêm về các tính năng mà Earnest cung cấp cho khách hàng thanh toán các khoản vay với chúng tôi, vui lòng xem ‘Trả nợ cho các khoản vay dành cho sinh viên bằng Earnest:7 điều tuyệt vời mà bạn có thể làm với tư cách là khách hàng’.

Khi số tiền gốc đến hạn của khoản vay nhỏ hơn với mỗi lần thanh toán, lãi suất tích lũy sẽ ít hơn. Điều này có nghĩa là theo thời gian, bạn sẽ thấy ngày càng ít khoản thanh toán hàng tháng của mình chuyển sang thanh toán lãi suất, và nhiều hơn vào khoản tiền gốc vẫn đến hạn. Điều này dễ thấy nhất ở các khoản vay 15 hoặc 30 năm thay đổi dần dần trong một khoảng thời gian dài hơn.

Tái cấp vốn khoản vay cho sinh viên :Tái cấp vốn cho khoản vay sinh viên cho phép người đi vay điều chỉnh lãi suất của các khoản vay mà họ đã vay để tài trợ cho giáo dục. Tỷ lệ điều chỉnh này phản ánh tốt hơn tình hình tài chính hiện tại của họ. Đây là một lựa chọn tốt cho những người đã nhìn thấy những tiến bộ trong thu nhập, nghề nghiệp hoặc điểm tín dụng của họ kể từ khi họ còn đi học.

Khoản vay dành cho sinh viên tư nhân :Đối với những sinh viên đang theo học tại trường muốn vay một khoản vay tư nhân để trang trải chi phí học tập của họ, không cần tìm đâu xa. Chúng tôi đã xây dựng một ứng dụng đơn giản và sạch sẽ giúp giáo dục người vay và người mua khi họ cùng thực hiện bước này.

6 Khoản đầu tư có thu nhập tốt mang lại 5% trở lên

Xu hướng đầu tư lười biếng đã tiết kiệm cho mọi người 360 tỷ đô la, Phân tích cho thấy

Tìm hiểu về Thế chấp khoản vay VA Jumbo

Dữ liệu giải quyết khiếu nại của các công ty bảo hiểm y tế (năm 2018):Làm thế nào để giải thích?

Cách mua tư cách thành viên chiết khấu cho AAA