Trong khi chọn một chương trình bảo hiểm, bộ lọc đầu tiên bạn áp dụng là dựa trên các tỷ lệ giải quyết Yêu cầu bồi thường. Giảm mức giải quyết khiếu nại cho một công ty, bạn càng có nhiều khả năng tránh xa công ty. IRDA đã công bố báo cáo thường niên cho năm tài chính 2017-2018 vào tháng 1 năm 2019. Trong bài đăng này, hãy xem dữ liệu yêu cầu bồi thường của các công ty bảo hiểm sức khỏe cho năm tài chính 2017-2018.

Và có lý do chính đáng cho điều này.

Trong bảo hiểm nhân thọ, việc giải quyết bồi thường là trắng đen. Yêu cầu của bạn được giải quyết hoàn toàn hoặc bị từ chối hoàn toàn. Điều này là do sự kiện được bảo hiểm (người mua bảo hiểm tử vong) rất rõ ràng. Không có nghi ngờ gì về sự kiện được bảo hiểm. Người được bảo hiểm còn sống hoặc đã chết. Việc từ chối chỉ có thể là do gian lận hoặc không tiết lộ vật chất. Do đó, yêu cầu giải quyết theo số hoặc số tiền mang lại tài khoản tốt (nếu bạn thấy dữ liệu trong một vài năm).

Trong trường hợp có bảo hiểm y tế, thì không. Sự kiện được bảo hiểm không rõ ràng lắm. Hơn nữa, nó thay đổi từ kế hoạch đến kế hoạch. Do đó, việc bị từ chối không chỉ do gian lận hoặc không tiết lộ vật chất. Yêu cầu bảo hiểm sức khỏe có thể bị từ chối đơn giản vì bạn đã yêu cầu bồi thường cho những gì không được bảo hiểm trong chương trình. Bạn không thể đổ lỗi cho công ty bảo hiểm về điều đó.

Hơn nữa, yêu cầu của bạn sẽ khó được thanh toán đầy đủ. Có một số khoản chi phí trong hóa đơn bệnh viện sẽ không bao giờ được thanh toán. Toán học đằng sau việc tính toán giải quyết khiếu nại có thể rất phức tạp.

Giả sử bạn yêu cầu bồi thường 4 Rs, nhưng công ty bảo hiểm chỉ trả 1,5 Rs. Bạn có tính yêu cầu được xác nhận hay bị từ chối không? Với tư cách là người tiêu dùng, bạn có thể cảm thấy hụt hẫng trong khi nhà bảo hiểm sẽ khoe khoang về điều đó. Hãy xem một vài ví dụ.

Tôi không nói rằng các công ty bảo hiểm y tế không bao giờ làm điều gì sai trái. Các điều khoản bảo hiểm không khách quan lắm và có thể được giải thích. Bạn sẽ gặp rắc rối nếu cách diễn giải bảo hiểm là bất lợi.

Chúng tôi phải hiểu rằng việc giải quyết yêu cầu củavanilla đơn giản theo số lượng và số tiền không vẽ nên bản vẽ hoàn chỉnh trong trường hợp của các công ty bảo hiểm sức khỏe. Tôi cũng không tìm thấy dữ liệu này trong báo cáo IRDAannual. Tuy nhiên, tôi cảm thấy sẽ tốt hơn nếu dữ liệu như vậy có sẵn nhà bảo hiểm khôn ngoan. Báo cáo IRDA ghi lại dữ liệu cho ngành (nhưng không phải công ty bảo hiểm khôn ngoan).

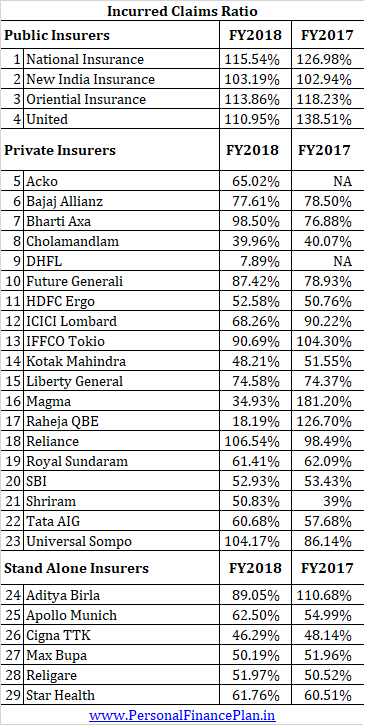

Báo cáo IRDA cung cấp tỷ lệ yêu cầu bồi thường cho mỗi công ty bảo hiểm sức khỏe.

Tỷ lệ yêu cầu bồi thường phát sinh =Yêu cầu bồi thường trong năm / Phí bảo hiểm thu được trong năm

Giả sử một công ty bảo hiểm thu phí bảo hiểm sức khỏe 500 crores Rs trong năm và trả 250 Rs để giải quyết yêu cầu bồi thường. Tỷ lệ yêu cầu bồi thường phát sinh sẽ là 50%.

Như bạn có thể thấy, tỷ lệ yêu cầu bồi thường phát sinh đối với các công ty bảo hiểm công khai cao hơn nhiều.

Câu hỏi lớn hơn là, chúng ta giải thích ICR như thế nào và ICR tốt là gì? Theo tôi, không có câu trả lời rõ ràng. Không thể đọc ICR một cách riêng biệt.

Trong trường hợp của các công ty bảo hiểm nhân thọ, tỷ lệ giải quyết bồi thường càng cao càng tốt. Tuy nhiên, trong trường hợp của các công ty bảo hiểm sức khỏe, điều này hơi phức tạp. ICR quá cao có thể không tốt lắm.

Thứ nhất, không công bằng khi kỳ vọng các công ty bảo hiểm có tỷ lệ bồi thường thiệt hại lên tới gần 100%. Điều này là do việc thanh toán cho các yêu cầu bảo hiểm không phải là chi phí duy nhất của họ. Họ có một doanh nghiệp để điều hành. Phí bảo hiểm thu được là nguồn doanh thu duy nhất (hoặc tôi tin là vậy) trong khi có rất nhiều chi phí khác như thanh toán yêu cầu bồi thường, lương nhân viên, chi phí văn phòng, chi phí tiếp thị, thuế và bất kỳ chi phí kinh doanh nào khác. Nếu mọi thứ đi theo hướng giải quyết yêu cầu bồi thường, thì làm thế nào công ty bảo hiểm có thể tồn tại được? Bạn sẽ không muốn làm việc với một công ty bảo hiểm không thể giữ nó trên mặt nước, phải không?

Tỷ lệ yêu cầu bồi thường phát sinh gần 100% (thường xuyên) có thể là do bảo lãnh phát hành kém (rủi ro không được định giá tốt). Có rất nhiều ví dụ mà các chính sách nhóm đã được giữ ở mức rẻ tiền một cách vô lý. Những danh mục bảo hiểm như vậy chỉ có thể chảy máu. Nhân tiện, ICR rất cao cũng có thể chỉ ra văn hóa giải quyết khiếu nại thuận lợi trong công ty.

Một số công ty, tất cả các công ty bảo hiểm đại chúng, có tỷ lệ bồi thường vượt quá 100%. Bạn có thể cảm thấy rằng những công ty như vậy tốt hơn. Tuy nhiên, tôi không chắc lắm. Một công ty bảo hiểm không thể tồn tại nếu tỷ lệ yêu cầu bồi thường phát sinh (hoặc ICR) thường xuyên hơn 100%. Với tư cách là khách hàng, bạn có thể chứng kiến phí bảo hiểm tăng mạnh trong những năm tới hoặc khả năng chênh lệch nhiều hơn vào thời điểm yêu cầu bồi thường (đặc biệt nếu bạn là khách hàng bán lẻ). Nếu bạn là khách hàng của gói dịch vụ nhóm, các kế hoạch bị rò rỉ quá nhiều tiền thậm chí có thể bị gác lại trong năm tới. Các kế hoạch nhóm không đi kèm với lời hứa về khả năng đổi mới suốt đời. Đồng thời, các công ty bảo hiểm công được Chính phủ cấp vốn. Do đó, họ có thể sống chung với thua lỗ trong một thời gian rất dài.

Yêu cầu phát sinh thấp có tốt không?

ICR thấp có thể do văn hóa giải quyết khiếu nại không thỏa đáng, thực tiễn bán hàng kém hoặc bán sai. Tuy nhiên, đây có thể không phải là lý do duy nhất. Nó cũng có thể là do bảo lãnh phát hành tốt hoặc chỉ đơn giản là chọn những khách hàng khỏe mạnh hơn.

Giả sử một công ty bảo hiểm mới thành lập hoạt động bảo hiểm sức khỏe ở Ấn Độ. Với chiến lược thu hút những khách hàng có rủi ro thấp (trẻ và khỏe mạnh) với mức phí bảo hiểm rất thấp, họ nhanh chóng tạo dựng được sự hiện diện tốt ở Ấn Độ. Vì họ chỉ tập trung vào những khách hàng khỏe mạnh, họ sẽ mong đợi nhận được một số lượng yêu cầu thấp trong vài năm đầu tiên. Điều này có thể dẫn đến tỷ lệ yêu cầu bồi thường phát sinh thấp hơn, giả sử là 40%. Không có gì sai về phía công ty bảo hiểm. Tuy nhiên, trong trường hợp này, tỷ lệ yêu cầu bồi thường phát sinh thấp không có nghĩa là đối với người mua tiềm năng (hoặc tôi nghĩ vậy). Nó không tốt cũng không xấu. Đối với tất cả những gì bạn biết, khi nhóm người mua này già đi, công ty bảo hiểm có thể hiển thị màu sắc thực của nó.

Nếu chúng tôi có thông tin tiết lộ tốt hơn từ các công ty bảo hiểm (sẽ thảo luận ở phần sau), chúng tôi có thể gắn ý nghĩa sâu sắc hơn cho những con số này.

Cá nhân tôi sẽ cảnh giác với các công ty bảo hiểm có ICR rất thấp hoặc ICR rất cao. Đối với tôi, ICR thấp sẽ dưới 60% và ICR cao sẽ hơn 85-90%. Thành thật mà nói, không có nhiều suy nghĩ về việc lựa chọn các ngưỡng này. Và vâng, đừng chỉ nhìn vào những con số trong một năm. Tập trung vào xu hướng.

Theo tôi hiểu, dữ liệu giải quyết khiếu nại đã xóa sản phẩm (tỷ lệ khiếu nại phát sinh) không được cung cấp cho khách hàng. Nếu không có trong báo cáo thường niên của IRDA, thông tin này ít nhất phải được cung cấp trên trang web của công ty bảo hiểm.

Sẽ hữu ích nếu các công ty bảo hiểm có thể cung cấp dữ liệu khôn ngoan về độ tuổi cho từng sản phẩm, tức là Sản phẩm X có tỷ lệ khách hàng nhất định nằm trong độ tuổi 25-35, 35-45, v.v. và yêu cầu dữ liệu cho từng danh mục. Nếu hầu hết khách hàng là người trẻ tuổi, thì ICR dự kiến sẽ thấp.

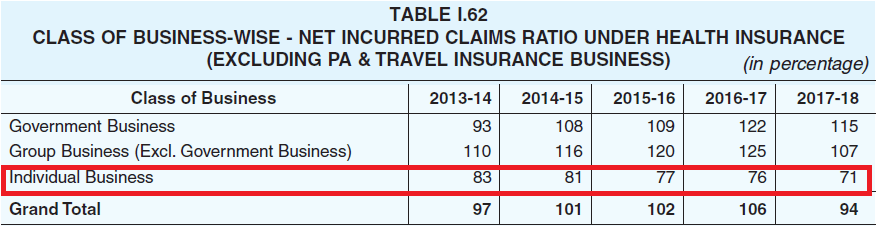

Các công ty bảo hiểm nên giảm tỷ lệ yêu cầu bồi thường phát sinh đối với nhiều loại khách hàng khác nhau, chẳng hạn như khách hàng bán lẻ và cá mú. Mọi người đều biết rằng các kế hoạch bảo hiểm theo nhóm có khả năng giải quyết khiếu nại tốt hơn so với các gói bảo hiểm bán lẻ. Có thể những người mua doanh nghiệp với quyền thương lượng cao hơn đang có lợi với chi phí của những khách hàng bán lẻ. Thấp hơn hoặc giải quyết khiếu nại tốt hơn hoặc cả hai. Là một người mua tiềm năng, bạn sẽ muốn biết liệu công ty có thân thiện với khách hàng bán lẻ hay không.

Báo cáo thường niên của IRDA (2017-2018) cung cấp dữ liệu tổng hợp ở cấp độ ngành. Điều này không vẽ nên bức tranh arosy. ICR cho khách hàng bán lẻ chỉ giảm.

Ngay cả dữ liệu thô về số lượng xác nhận quyền sở hữu được đưa ra và bị từ chối cũng sẽ hữu ích một chút. Tôi hiểu “được chấp thuận:và“ bị từ chối ”là khá chủ quan với bảo hiểm y tế. Tuy nhiên, vẫn có thể có sự phân biệt về tỷ lệ phần trăm số tiền yêu cầu được thanh toán. Ví dụ:chúng ta có thể có 5 phạm vi (sản phẩm khôn ngoan).

25% trong số các xác nhận quyền sở hữu :Đã từ chối hoàn toàn

10% trong số các xác nhận quyền sở hữu: Giải quyết trong khoảng từ 0 đến 25% số tiền yêu cầu

5% trong số các xác nhận quyền sở hữu :Được giải quyết từ 25% đến 50% số tiền yêu cầu

15% trong số các xác nhận quyền sở hữu :Giải quyết từ 50% đến 75% số tiền yêu cầu

45% trong số các xác nhận quyền sở hữu :Giải quyết giữa 75% và 100% số tiền yêu cầu

Dữ liệu cũ của các xác nhận quyền sở hữu (mất bao lâu để giải quyết một xác nhận quyền sở hữu) cũng có thể hữu ích . Báo cáo IRDA cung cấp dữ liệu cho toàn bộ ngành bảo hiểm y tế. Dữ liệu khôn ngoan của công ty sẽ hữu ích. Thậm chí quan trọng sẽ là độ tuổi của chính sách (khi xác nhận quyền sở hữu bị từ chối hoàn toàn). Nếu một xác nhận quyền sở hữu bị từ chối hoàn toàn đối với chính sách 10 năm tuổi, chúng tôi đang gặp phải một vấn đề nghiêm trọng. Xin lưu ý rằng các chương trình bảo hiểm sức khỏe không được hưởng quyền lợi giống như các hợp đồng bảo hiểm nhân thọ. Yêu cầu bồi thường theo hợp đồng bảo hiểm nhân thọ không thể bị từ chối nếu hợp đồng bảo hiểm có thời hạn trên 3 năm. Không có sự cứu trợ nào như vậy cho một công ty bảo hiểm sức khỏe.

Bạn nghĩ điều gì khác sẽ giúp ích?

Disclosu lại :Chương trình bảo hiểm sức khỏe của tôi đến từ một công ty bảo hiểm có ICR dưới 60%.