LIC đã đưa ra kế hoạch niên kim mới LIC Jeevan Shanti vào tháng 9 năm 2018 .

LIC Jeevan Shanti có cả niên kim trả ngay và biến thể niên kim trả chậm .

Một điểm cần lưu ý là LIC đã có một chương trình ưu đãi rất phổ biến trong không gian niên kim ngay lập tức (LIC Jeevan Akshay VI). LIC Jeevan Shanti khá giống LIC Jeevan Akshay. Sự khác biệt chính duy nhất là LIC Jeevan Shanti cũng có một biến thể niên kim trả chậm.

Hãy cùng tìm hiểu thêm về gói LIC Jeevan Shanti.

Trước khi tiếp tục, hãy thử xem xét sự khác biệt giữa gói niên kim trả ngay và gói niên kim trả chậm.

Theo kế hoạch hàng năm ngay lập tức , bạn trả một khoản tiền một lần và công ty bảo hiểm trả cho bạn một khoản lương hưu suốt đời. Khoản thanh toán lương hưu bắt đầu ngay lập tức khi mua hàng. Không quan trọng bạn sống bao lâu. Công ty bảo hiểm sẽ trả lương hưu cho bạn suốt đời.

Không chỉ vậy, công ty bảo hiểm trả cho bạn lãi suất theo hợp đồng trọn đời (bất kể lãi suất sẽ biến động như thế nào trong tương lai). Do đó, công ty bảo hiểm không chỉ chấp nhận rủi ro tuổi thọ mà còn cả rủi ro lãi suất.

Kế hoạch hàng năm là một cách tốt để trang trải rủi ro về tuổi thọ. Bằng cách mua gói niên kim, bạn có thể đảm bảo cho mình một nguồn thu nhập cho cuộc sống.

LIC Jeevan Akshay VI là một kế hoạch hàng năm ngay lập tức.

Theo kế hoạch trả chậm hàng năm , bạn thanh toán cho công ty bảo hiểm (dưới dạng phí bảo hiểm đơn lẻ hoặc phí bảo hiểm thông thường). Số tiền được đầu tư theo nhiệm vụ đầu tư của kế hoạch. Vào cuối giai đoạn hoãn lại (hoãn lại), tài liệu tích lũy được sử dụng để mua gói niên kim ngay lập tức.

Do đó, tiền lương hưu bắt đầu vào cuối thời gian trì hoãn . Số lượng thu nhập thường xuyên sẽ phụ thuộc vào lợi nhuận thu được từ các khoản đầu tư của bạn, tuổi của bạn, thời gian trì hoãn, biến thể niên kim và tỷ lệ niên kim hiện hành

LIC Jeevan Shanti là một biến thể của gói niên kim trả chậm. Đây là một gói phí bảo hiểm duy nhất, tức là bạn phải trả phí bảo hiểm chỉ một lần. Bạn có thể trả chậm niên kim lên đến 20 năm. Lợi tức đầu tư của bạn được đảm bảo và bạn cũng được đảm bảo lãi suất niên kim vào cuối thời gian trì hoãn. Do đó, không có bất trắc liên quan. Bạn biết trước bạn sẽ nhận được như thế nào hàng năm sau khi kết thúc thời gian trì hoãn.

Nhân tiện, LIC Jeevan Shanti cũng có biến thể niên kim ngay lập tức. Chà, bạn có thể nghĩ về một kế hoạch niên kim ngay lập tức như một kế hoạch niên kim trả chậm mà không có thời gian hoãn lại.

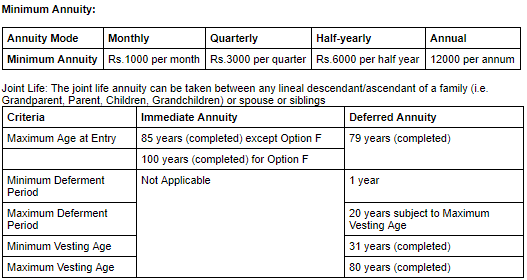

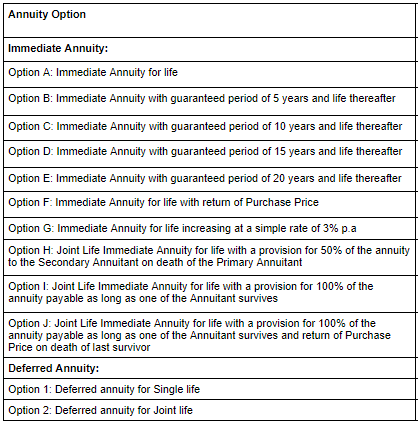

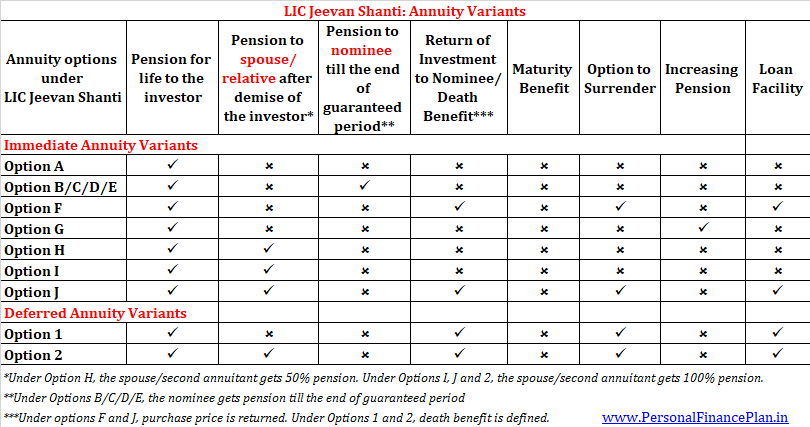

LIC Jeevan Shanti có 9 biến thể niên kim (7 niên kim trả ngay và 2 niên kim trả chậm) .

Đọc :Lập kế hoạch nghỉ hưu:Các giao dịch mua hàng năm đáng kinh ngạc có thể tăng thu nhập và giảm rủi ro

Bạn cũng có thể truy cập trang web của LIC để biết thêm thông tin.

Đọc :HDFC Life Sanchay Plus:Đánh giá

LIC Jeevan Shanti có 9 biến thể niên kim (7 niên kim trả ngay và 2 niên kim trả chậm).

Đây là ảnh chụp nhanh để hiển thị những biến thể khác nhau của LIC Jeevan Shanti cung cấp.

Đối với các biến thể niên kim trả ngay, lãi suất (lãi suất niên kim) phụ thuộc vào độ tuổi của bạn và biến thể niên kim. Trong trường hợp có kế hoạch chung sống (khi vợ / chồng hoặc bất kỳ thành viên nào khác trong gia đình), tỷ lệ niên kim cũng sẽ phụ thuộc vào tuổi của người lãnh họ thứ hai.

Tỷ lệ hàng năm sẽ tăng theo độ tuổi của nhà đầu tư. Công ty bảo hiểm trả một tỷ lệ cao hơn khi trách nhiệm của họ thấp hơn. Một người 40 tuổi có khả năng nhận lương hưu trong nhiều năm nữa (so với người 70 tuổi). Do đó, tỷ lệ hưởng niên kim sẽ thấp hơn đối với người 40 tuổi và cao hơn đối với người 70 tuổi.

Đối với biến thể niên kim trả chậm, tỷ lệ niên kim sẽ phụ thuộc vào tất cả các yếu tố trên. Ngoài ra, tỷ lệ niên kim sẽ phụ thuộc vào lượng thời gian trì hoãn và tuổi của người lãnh họ thứ hai (trong trường hợp hợp đồng chung sống).

Tỷ lệ hàng năm sẽ tăng khi thời gian hoãn tăng.

Đây là bộ mẫu có sẵn trên trang web LIC cho biến thể niên kim ngay lập tức của LIC Jeevan Shanti. Tỷ giá áp dụng cho giá mua 10 Rs.

Tỷ lệ niên kim mẫu cho Niên kim trả chậm (Giá mua 10 Rs). Tỷ lệ dành cho cuộc sống độc thân (và không phải kế hoạch chung sống).

Hãy xem xét các biến thể niên kim một cách chi tiết. Không có gì để phân biệt giữa LIC Jeevan Akshay và các biến thể niên kim tức thì của LIC Jeevan Shanti, có lẽ ngoại trừ tỷ lệ niên kim. LIC Jeevan Akshay không có biến thể niên kim trả chậm.

Do đó, trước tiên tôi sẽ thảo luận về các biến thể niên kim trả chậm của LIC Jeevan Shanti. Để hoàn thành, tôi đã cung cấp hình ảnh minh họa cho các biến thể niên kim ngay lập tức ở cuối bài đăng này.

Trước khi tìm hiểu sâu hơn, có một số điều chúng ta cần hiểu đối với các biến thể niên kim trả chậm.

Theo biến thể niên kim trả chậm, bạn không nhận được gì cho đến cuối sự trì hoãn khoảng thời gian. Do đó, nếu sự qua đời của người họ hàng xảy ra trong thời gian trì hoãn, người được đề cử sẽ nhận được ít nhất một chút so với giá mua. Có lý, phải không?

Do đó, dưới các biến thể niên kim trả chậm, LIC đã đưa ra khái niệm về các khoản bổ sung được đảm bảo và quyền lợi tử vong nhiều hơn giá mua (ít nhất là cho đến khi kết thúc giai đoạn hoãn lại).

Bổ sung được đảm bảo chỉ áp dụng trong các biến thể niên kim trả chậm.

Các khoản bổ sung được đảm bảo được sử dụng để tính Quyền lợi tử vong trong thời gian hoãn hoặc sau khi kết thúc thời gian hoãn.

Các khoản bổ sung được đảm bảo sẽ tích lũy đến cuối mỗi tháng hợp đồng, cho đến khi kết thúc thời gian trì hoãn hoặc hết thời hạn, tùy theo điều kiện nào đến sớm hơn.

Khoản bổ sung được đảm bảo mỗi tháng =Giá mua * Tỷ lệ niên kim dạng bảng hàng tháng

Tỷ lệ niên kim dạng bảng hàng tháng sẽ phụ thuộc vào tỷ lệ niên kim và thời gian trì hoãn đã chọn. Tỷ lệ niên kim theo bảng hàng tháng =(Tỷ lệ niên kim hàng năm * 96%) / 12

Quyền lợi khi tử vong =Cao hơn A và B, trong đó

Đ =Giá mua + Các khoản bổ sung được đảm bảo đã tích lũy - Tổng số khoản thanh toán theo niên kim được thực hiện cho đến ngày

B =110% Giá mua (bây giờ hãy bỏ qua điều này)

Do đó, nếu trường hợp tử vong xảy ra trong thời gian trì hoãn, người được đề cử của bạn sẽ nhận được Giá mua + Các khoản bổ sung được đảm bảo tích lũy (vì chưa có khoản thanh toán niên kim nào được thực hiện).

Cách tính toán phúc lợi tử vong mang lại rất nhiều phức tạp trong kế hoạch (Tham khảo Phần:Điều kỳ lạ về LIC Jeevan Shanti). Quyền lợi tử vong sẽ tăng trong thời gian trì hoãn và bắt đầu giảm xuống khi bắt đầu thanh toán niên kim.

Người được đề cử có thể nhận trợ cấp tử tuất dưới dạng một lần hoặc có thể mua một niên kim ngay lập tức với số tiền (tỷ lệ niên kim sẽ phụ thuộc vào tuổi của người được đề cử) hoặc chọn nhận trả góp (5, 10 hoặc 15 năm). Các tùy chọn này không khả dụng trong LIC Jeevan Akshay VI.

Bây giờ quay lại Tùy chọn 1 (Cuộc sống hoãn lại cho một niên kim duy nhất)

Quyền lợi hưu trí : Không có lương hưu cho đến khi kết thúc thời gian trì hoãn. Sau khi kết thúc thời gian trì hoãn, t nhà đầu tư sẽ nhận được tiền trợ cấp suốt đời.

Quyền lợi khi tử vong :Như đã đề cập ở trên (sẽ giải thích sau với sự trợ giúp của ví dụ)

Quyền lợi khi đáo hạn :Không áp dụng

Quyền lợi khi đầu hàng :Được phép

Lựa chọn Khoản vay :Có sẵn

Hình minh họa

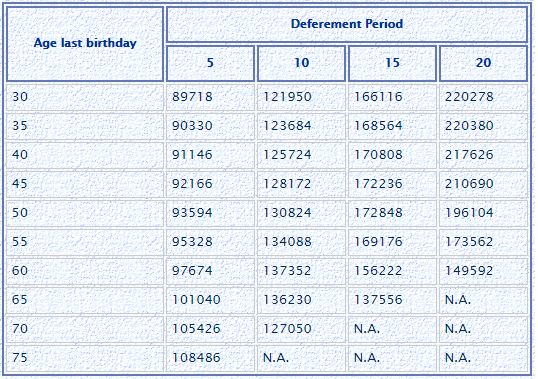

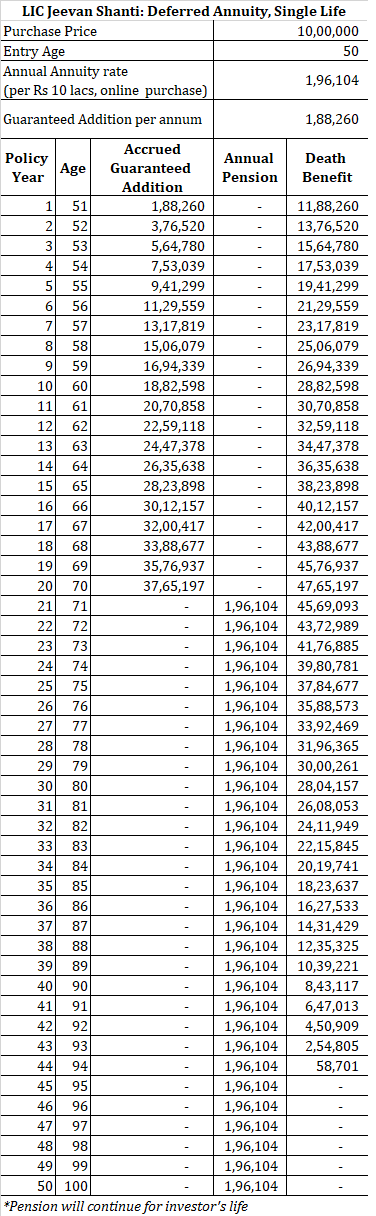

Một người 60 tuổi đầu tư 10 lakh Rs vào Tùy chọn 1 Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST).

Giá trị tương ứng trong bảng cho độ tuổi 60 và Lựa chọn 1 (niên kim trả chậm, 20 năm) là 149,592.

Bạn sẽ không nhận được gì trong 20 năm đầu tiên. Sau khi kết thúc thời gian trì hoãn (20 năm), bạn sẽ nhận được khoản lương hưu này là 149.592 Rs mỗi năm cho suốt đời.

Mỗi tháng cho đến khi kết thúc thời gian trì hoãn, khoản bổ sung được đảm bảo sẽ tích lũy vào hợp đồng của bạn với tỷ lệ (149,592 * 96%) / 12 =11,967 Rs mỗi tháng .

Do đó, nếu cái chết xảy ra sau 10 năm (trước khi kết thúc thời gian trì hoãn), người được đề cử sẽ nhận được 10 Rs + 120 tháng * 11, 967 =24,36 Rs.

Nếu người bảo lãnh sống sót sau thời gian trì hoãn, hợp đồng sẽ tích lũy các khoản bổ sung được đảm bảo trị giá 28,72 Rs.

Nếu nhà đầu tư qua đời ở tuổi 85 (giả sử), nhà đầu tư sẽ được thanh toán niên kim trong 5 năm. Vào thời điểm kết thúc, người được đề cử sẽ nhận được

10 Rs + 28,72 Rs (Phần bổ sung được đảm bảo tích lũy) - 5 * 1,49 Lạc (khoản thanh toán niên kim đã được thực hiện) =31,24 Rs. Người được đề cử có thể chọn nhận trợ cấp tử tuất dưới dạng cục, niên kim trả ngay hoặc trả góp, tùy theo lựa chọn của mình.

Sự khác biệt duy nhất giữa Phương án 1 và Phương án 2 là, theo Phương án 2, lương hưu cũng tiếp tục đến người lãnh niên thứ hai. Và trợ cấp tử tuất chỉ được trả sau khi cả hai người họ đều qua đời.

Tên khoa học thứ hai có thể là vợ / chồng , anh chị em ruột hoặc bất kỳ hậu duệ hoặc dòng dõi nào (ông bà, cha mẹ, con, cháu)

Ngoài ra, tỷ lệ niên kim cũng sẽ tính đến tuổi của người lãnh họ thứ hai.

Quyền lợi hưu trí : Không có lương hưu cho đến khi kết thúc thời gian trì hoãn. Sau khi kết thúc thời gian trì hoãn, t anh ta nhà đầu tư sẽ nhận được lương hưu suốt đời. Sau khi nhà đầu tư qua đời, người lãnh họ thứ hai sẽ nhận được cùng một khoản lương hưu suốt đời. Nếu người đứng đầu họ thứ hai xác định trước nhà đầu tư, tiền trợ cấp sẽ dừng lại sau khi nhà đầu tư chết.

Quyền lợi khi tử vong :Trợ cấp tử tuất được trả sau khi cả hai người họ qua đời. Cách tính trợ cấp tử tuất giống như trong Phương án 1.

Quyền lợi khi đáo hạn :Không áp dụng

Quyền lợi khi đầu hàng :Được phép

Lựa chọn Khoản vay :Có sẵn

Hình minh họa

Một người 60 tuổi đầu tư 10 lakh Rs vào Tùy chọn 2. Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST).

Tuổi của người lãnh họ thứ hai là 50. Tuổi của người lãnh họ thứ hai cũng ảnh hưởng đến tỷ lệ lãnh niên kim của bạn.

Tỷ lệ niên kim sẽ là (niên kim trả chậm, 20 năm) là 216.036.

Bạn sẽ không nhận được gì trong 20 năm đầu tiên. Sau khi kết thúc thời gian trì hoãn (20 năm), bạn sẽ nhận được khoản lương hưu 216.036 Rs mỗi năm cho suốt đời.

Sau bạn, người lãnh họ thứ hai (vợ / chồng / họ hàng) sẽ nhận lương hưu suốt đời. Nếu người lãnh họ thứ hai chết trước bạn, tiền trợ cấp sẽ ngừng sau khi bạn qua đời. Người được đề cử sẽ không nhận được bất kỳ khoản lương hưu nào.

Mỗi tháng cho đến khi kết thúc thời gian trì hoãn, phần bổ sung được đảm bảo sẽ tích lũy vào hợp đồng của bạn với tỷ lệ (216,036 * 96%) / 12 =17,282 Rs.

Trong trường hợp này, trợ cấp tử tuất sẽ được trả cho người được chỉ định sau khi cả hai người họ chết.

Do đó, nếu người có họ hàng năm cuối cùng còn sống sau 10 năm (trước khi kết thúc thời gian trì hoãn), người được đề cử sẽ nhận được 10 Rs + 120 tháng * 17,282 =30,73 Rs.

Nếu bất kỳ họ hàng năm nào sống sót sau thời gian trì hoãn, chính sách sẽ tích lũy các khoản bổ sung được đảm bảo trị giá 41,47 Rs.

Nếu người lĩnh niên kim cuối cùng qua đời 5 năm sau khi kết thúc thời gian trì hoãn, nhà đầu tư sẽ nhận được khoản thanh toán niên kim trong 5 năm. Vào thời điểm kết thúc, người được đề cử sẽ nhận được

10 Rs + 41,47 Rs (Phần bổ sung được đảm bảo đã tích lũy) - 5 * 2,16 Lạc (khoản thanh toán niên kim đã được thực hiện) =40,67 Rs

Người được đề cử có thể chọn nhận trợ cấp tử tuất dưới dạng cục, niên kim trả ngay hoặc trả góp, tùy theo lựa chọn của mình.

Lý tưởng nhất là với niên kim, bạn sẽ mong đợi tỷ lệ niên kim tăng theo độ tuổi.

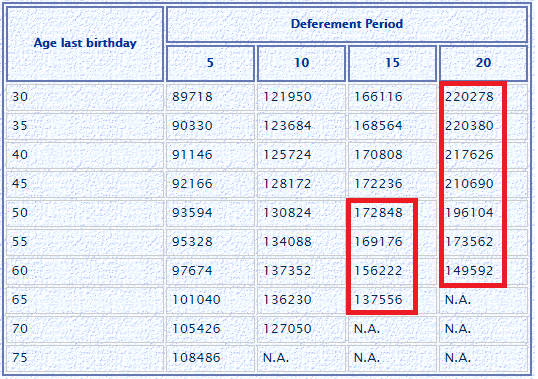

Tuy nhiên, nếu bạn nhìn vào bảng mẫu (Tùy chọn:1:Niên kim hoãn lại, cuộc sống độc thân), không phải lúc nào cũng vậy.

Tỷ lệ hàng niên kim, trong một số trường hợp, đã giảm xuống khi tuổi của người được truyền niên kim tăng lên. Xin lưu ý rằng điều này chỉ xảy ra trong trường hợp biến thể niên kim trả chậm (và không phải biến thể niên kim trả ngay).

Tại sao?

Tôi nghĩ điều này là do có liên quan đến lợi ích tử vong. Quyền lợi tử vong là động và sẽ lớn hơn giá mua, ít nhất là trong thời gian trì hoãn.

Quyền lợi tử vong =Giá mua + Các khoản bổ sung được đảm bảo - Các khoản thanh toán hàng năm đã được thực hiện.

Các khoản bổ sung được đảm bảo, lần lượt, phụ thuộc vào tỷ lệ niên kim.

Do đó, quyền lợi tử vong ban đầu sẽ tăng dần theo thời gian (cho đến khi kết thúc thời gian trì hoãn). Sau đó, nó sẽ giảm xuống khi thanh toán niên kim được thực hiện.

Nếu người nhận họ qua đời sớm, công ty bảo hiểm phải thực hiện một khoản chi trả đáng kể (quyền lợi tử vong). Rõ ràng, công ty bảo hiểm sẽ thích hơn nếu việc thanh toán không xảy ra sớm.

Nếu người nhận họ qua đời sớm, công ty bảo hiểm phải thực hiện một khoản chi trả đáng kể (quyền lợi tử vong). Rõ ràng, công ty bảo hiểm sẽ thích hơn nếu việc thanh toán không xảy ra sớm.

Và khả năng một người đàn ông chết sớm càng cao. Tỷ lệ niên kim thấp hơn cho những trường hợp như vậy là một cách tốt để giảm chi phí đầu tư của bạn (và có lẽ cả bảo lãnh phát hành tốt nữa).

Tôi tin rằng đây là lý do tại sao tỷ lệ niên kim trả chậm trong các biến thể niên kim trả chậm có thể thấp hơn theo độ tuổi (nếu tuổi nhập cảnh của bạn vượt quá một ngưỡng nhất định).

Giờ đây, niên kim trả chậm với tuổi thọ chung có thể còn phức tạp hơn. Vì quyền lợi tử tuất chỉ được thanh toán sau khi người lĩnh họ thứ hai qua đời, tỷ lệ hưởng niên kim (giữ nguyên tuổi của người lãnh họ đầu tiên không đổi) sẽ tăng cùng với sự giảm tuổi của người họ nhận họ thứ hai.

Có rất nhiều yếu tố tác động.

Nhân tiện, tỷ lệ niên kim sẽ tăng khi tăng thời gian hoãn (đối với cả biến thể niên kim trả ngay và niên kim trả chậm). Lý do chính là việc thanh toán (trong tùy chọn thời gian trì hoãn cao hơn) sẽ bị trì hoãn. Do đó, giá trị thời gian của tiền làm giảm trách nhiệm của người bảo hiểm. Trong một lựa chọn thời gian trì hoãn thấp hơn, lương hưu có thể bắt đầu khá sớm (và do đó công ty bảo hiểm phải định giá niên kim cho phù hợp).

Có một máy tính tốt cho LIC Jeevan Shanti trên trang web này. Mặc dù các phép tính của tôi không khớp chính xác với máy tính, nhưng các con số khá gần nhau để cung cấp cho bạn ý tưởng về cách nó hoạt động. Bạn thậm chí có thể nghịch máy tính và xem sự kết hợp giữa tuổi và thời gian trì hoãn của những người có niên kim tạo ra những con số thú vị như thế nào.

Đầu tư theo kế hoạch LIC Jeevan Shanti đủ điều kiện để được hưởng lợi về thuế theo Mục 80CCC. Quyền lợi theo Mục 80CCC có giới hạn tổng thể là 1,5 Rs theo Mục 80C.

Thu nhập theo niên kim (thu nhập từ lương hưu) phải chịu thuế theo thuế suất thuế thu nhập của bạn.

Bạn có thể mua gói này bằng cách đến chi nhánh LIC hoặc nhờ sự trợ giúp của đại lý LIC.

Bạn cũng có thể mua gói LIC Jeevan Shanti Trực tuyến. Bạn phải truy cập trang web LIC. Như đã đề cập ở trên, bạn sẽ nhận được tỷ lệ niên kim tốt hơn nếu bạn mua sản phẩm trực tuyến hoặc nếu bạn đang mua tại thời điểm thoát khỏi NPS.

Không phải là một câu hỏi dễ trả lời. Trước tiên, hãy xem xét những ưu điểm.

Cũng có một số khuyết điểm.

Tôi đã thảo luận chi tiết hơn về các khía cạnh này trong bài đăng này.

Đọc :Khi nào nên mua gói Niên kim?

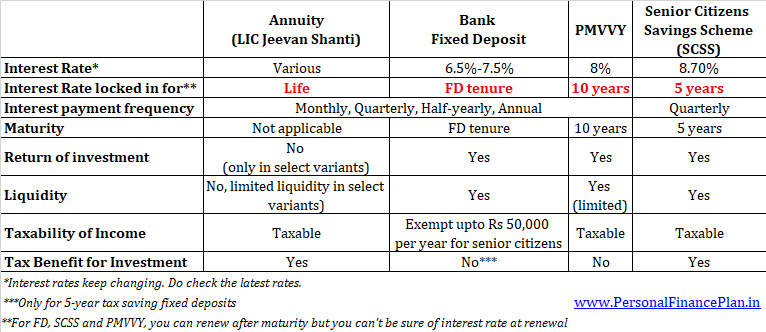

Bạn cũng phải xem xét các lựa chọn thay thế để tạo thu nhập trong thời gian nghỉ hưu. Bạn có thể đầu tư vào các khoản tiền gửi cố định hoặc quỹ tương hỗ nợ. Nếu bạn là công dân cao tuổi, bạn có thêm các lựa chọn trong Pradhan Mantri Vaya Vandana Yojana (PMVVY) và Chương trình tiết kiệm dành cho công dân cao tuổi (SCSS).

Bạn cần xem xét lợi tức (lãi suất), khả năng chịu thuế và tính thanh khoản khi đưa ra lựa chọn.

Dưới đây là so sánh ngắn gọn giữa LIC Jeevan Shanti, ngân hàng FDs, SCSS và PMVVY.

Xin lưu ý rằng đây không phải là chiến lược hoặc một trong hai. Một chiến lược nghỉ hưu thông minh có thể sử dụng kết hợp các sản phẩm này.

Từ quan điểm của nhà đầu tư, sản phẩm này rất dễ hiểu.

Ngoài ra, nó có tất cả những lợi ích mà kế hoạch niên kim có được. Tôi đã đề cập đến những quyền lợi như vậy của niên kim trong phần trước.

Mặt khác, LIC Jeevan Shanti có tất cả những sai sót mà kế hoạch niên kim mắc phải. Ngoài ra, các biến thể niên kim trả chậm không dễ hiểu lắm.

Các biến thể của kế hoạch niên kim tức thì đều giống nhau đối với cả kế hoạch LIC Jeevan Shanti và LIC Jeevan Akshay. Do đó, nếu bạn đã quyết định mua gói niên kim ngay lập tức từ LIC , bạn chỉ cần so sánh tỷ lệ niên kim cho biến thể mong muốn trong hai kế hoạch. Hãy chọn kế hoạch cung cấp cho bạn một tỷ lệ niên kim tốt hơn.

Nếu bạn muốn mua gói niên kim trả chậm từ LIC, LIC Jeevan Shanti là lựa chọn duy nhất của bạn (giữa LIC Jeevan Akshay và LIC Jeevan Shanti).

Giả sử bạn 50 tuổi. Bạn cần có dòng tiền khi nghỉ hưu ở tuổi 60.

Giả sử bạn muốn sử dụng lộ trình hàng năm để tạo dòng tiền, bạn có hai lựa chọn.

Theo Phương pháp tiếp cận 1, bạn đầu tư 10 Rs vào LIC Jeevan Shanti-Hoãn kim trả chậm-10 năm. Vào cuối thời gian trì hoãn, bạn sẽ nhận được thu nhập 130, 824 Rs mỗi năm.

Trong Phương pháp tiếp cận 2, bạn đầu tư số tiền vào một nơi nào đó và sử dụng số tiền thu được từ việc bán đầu tư để mua kế hoạch hàng năm ngay lập tức sau 10 năm.

Giả sử tỷ lệ niên kim trước mắt không đổi Để kiếm được khoản lương hưu 130.824 Rs mỗi năm, bạn cần 14,38 Rs vào cuối 10 năm.

Làm cách nào để tôi đạt được giá 14,38 Rs?

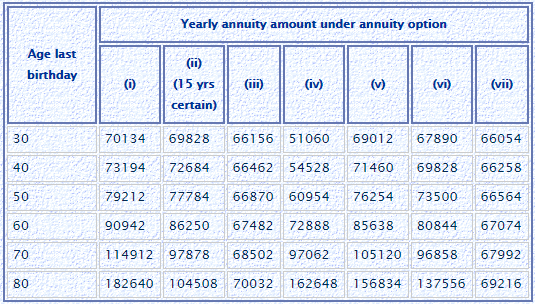

130.824 / 90.942 * 10 lacs =14.38 lacs, Đối với độ tuổi 60 và nhận niên kim ngay lập tức mà không cần trả lại giá mua (Tùy chọn A), giá trị tương ứng là 90.942 Rs.

Hiện tại, để 10 Rs tăng lên 14,38 Rs trong 10 năm, bạn cần khai thuế sau thuế 3,7% / năm. Nên dễ dàng đạt được.

Ngay cả khi bạn định mua niên kim không trả lại giá mua (Tùy chọn F) vào cuối 10 năm (và nhận lương hưu hàng năm là 130.824 Rs), bạn sẽ cần 19,3 Rs .

130,824/67,482* 10 lacs =19.3 lacs

Annuity value for Rs 10 lacs purchase, 60 years, Immediate annuity with return of purchase price =Rs 67,482

To get to Rs 19.3 lacs in 10 years, you need post-tax return of 6.8% p.a. Not very difficult again.

However, the caveat is that the immediate annuity rates may change over the next 10 years. If the annuity rates move lower in the interim, you need a much larger corpus to achieve the same level of income. For a larger corpus, you need higher returns.

Therefore, Approach 1 provides guaranteed pension while Approach 2 carries some risk.

Are you willing to take such a risk?

Assuming you have decided to go with an annuity plan, you still need to select the annuity variant.

The choice between immediate annuity plans is relatively simpler.

It will depend on your requirement.

If you want to leave a legacy for your family, you should consider Option F and J.

If you want to ensure pension for your spouse too, consider Options H, I or J.

If you want your annuity pay-outs to grow gradually, you may opt for Option G.

If you want higher income but want to ensure cashflows to the family for a minimum period, Options B/C/D/E may be the right choice for you.

If you merely want to maximize income (and are not concerned about leaving a legacy), you may like Option A the most.

However, in my opinion, the choice between the deferred annuity variants is quite complex. Since the death benefit is dynamic and the age of the second annuitant also matters, there are so many permutations and combinations I can think of.

For instance, if you are 60 and want to purchase a plan with deferment of 10 years (Option 1, single life) , you will get an annual pension of Rs 1.37 lacs (after the end of deferment period).

However, if you were to add a second annuitant (aged 30) in the same plan (Option 2, joint life), you will get an annual pension of Rs. 1.2 lacs.

So, a higher pension under Option 1.

If the deferment period were to be increased to 20 years, you will get a pension of Rs 1.49 lacs under Option 1 and Rs. 2.19 lacs under Option 2. Now, higher pension under Option 2.

Complicated, isn’t it?

Which variant will you choose?

We have discussed only deferred annuity variants earlier. The immediate annuity variants are explained with illustrations below.

Immediate annuity, single life

Pension Benefit :You will get pension throughout life. Pension will stop after your death.

Death Benefit :Nominee will not get anything after demise of the annuitant. Payment of pension will also stop.

Maturity Benefit :Not applicable

Surrender Benefit :Not allowed. This means that you or your nominee will never get the invested amount back.

The annuity rates are the highest under this option because the insurer has to pay only till the end of purchaser’s life. No payments (lumpsum or annuity) to be made after investor’s demise.

Example

A 60 year old person invests Rs 10 lakh in Option A. The total outgo will be Rs 10.18 lacs (inclusive of GST).

If you look at the corresponding age and option (i) in the table, you will find 90,942.

This means you will get Rs 90,942 per annum.

You will get this pension for life. Pension will stop after your death. No annuity or lump sum will be given to your spouse or nominee .

In case of an early death, your money goes to the sink. For instance, if the investor dies after two years, he would have got pension of only Rs 1.82 lacs (90,942 X 2). Nothing will be given to spouse or nominee after the demise of the investor.

Immediate annuity, single life

Under this variant, you can choose from 4 options for Guaranteed period:5 years, 10 years, 15 years or 20 years

Pension Benefit :

You will get pension for life.

If you pass away before the end of the guaranteed period, the nominee will get the pension till the end of the guaranteed period. The pension to the nominee will stop at the end of the guaranteed period.

If you pass away after the expiry of the guaranteed period, the pension will stop after your demise. Nothing will be paid to your nominee.

As expected, the lower the guaranteed period, the higher the interest rate.

Death Benefit :No lumpsum payout shall be made to the nominee after demise of the investor. As mentioned above, if the purchaser were to die before the end of guaranteed period, the nominee will get the pension till the end of such period.

If the investor passes away after the end of guaranteed period, the nominee gets nothing.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option D (15 years). The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table (60 years and option ii), you can check that the corresponding value is Rs 86,250. For an investment of Rs 10 lacs, you will get an annual pension of 86,250 rupees.

You will get this pension for your entire life.

But if you die after 6 years, then your nominee will get pension for the remaining 9 years (15 years – 6 years). Pension to the nominee will stop at the end of guaranteed period.

If the you pass away after 15 years (end of guaranteed period), then the pension will stop after your demise. Your nominee will not get anything.

Immediate annuity, single life

The only difference between Option A and Option F is that, under Option F, the purchase price is returned to the nominee. Since the liability of the insurer is higher under Option F, the annuity rate is also lower (as compared to Option F)

Pension Benefit :You will get pension for life. Pension will stop after your death.

Death Benefit :On the death of the investor, the payment of pension will stop and the investment amount will be returned to the nominee. If you had invested Rs 10 lakh, then 10 lakh rupees will be returned to the nominee. GST charged at the time of will not be returned.

Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

Maturity Benefit : Not applicable

Surrender Benefit : You can surrender the policy one year after taking the policy.

Surrender Value will depend on your age at the time of surrender. I am not sure how to calculate this amount.

Illustration

A 60 year old person invests Rs 10 lakh in Option 3. The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table, you can check that the corresponding value (60 years and Option iii) is Rs 67,482. For an investment of Rs 10 lacs, you will get an annual pension of 67,482 rupees.

You will get the pension for life. Pension will stop after your death.

10 lakhs will be returned to your nominee on the amount of death. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments.

Immediate annuity, single life

Pension Benefit :You will get pension for life. Your pension will increase by 3% every year.

Death Benefit :On the death of the investor, the pension (annuity payments) will stop. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option G. The total outgo will be Rs 10.18 lacs (inclusive of GST).

For an investment of Rs 10 lacs, you will get a pension of Rs 72,888 in the first year.

In the second year, the pension amount will increase by 3% i.e. Rs. 75,074

In the third year, the pension will increase to Rs. 77,261.

Similarly, the pension amount will continue to rise throughout your life.

Pension will stop after your death. Your nominee will not get anything back.

Immediate annuity, Joint Life

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get pension for his/her life. However, the spouse will get only 50% of the pension amount (that was being paid to the investor).

Death Benefit :50% of the pension will be paid to the spouse on the death of the investor.

After the demise of the spouse, the pension will stop and the nominee will not get anything.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option H. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option H is 85,638.

You will get this pension for life. After you, your spouse will get half this amount for life i.e. your wife (or husband) will get an annual pension of 85,638 * 50% =42,819.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Only a minor difference as compared to option H.

Under Option H, after investor’s demise, the spouse got 50% pension for life.

Under Option I, after investor’s demise, the spouse will get 100% pension for life.

Since the liability of the insurance company is higher under Option 6, the annuity rate for Option 6 is lower as compared to Option 5.

Illustration

A 60 year old person invests Rs 10 lakh in Option 6. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option I (or option vi) is 80,844.

For an investment of Rs 10 lacs, you will get a pension of Rs 80,844 per annum.

You will get this pension for life. After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 80,844.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Under Option I, the family gets nothing after the demise of husband and wife.

The difference in option J is that after the death of husband and wife, the investment amount is returned to the nominee.

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get the 100% pension for his/her life.

Death Benefit :100% of the pension will be paid to the spouse on the death of the investor. Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

After the demise of the spouse, the pension will stop and the nominee will be given back the investment amount.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. The investment amount will be returned to the nominee.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option J. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option J (or option vii) is 67,074.

For an investment of Rs 10 lacs, you will get a pension of Rs 67,074 per annum.

You will get this pension for life.

After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 67,074.

After the death of your spouse, pension will stop. Your nominee will get Rs 10 lacs.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your nominee will get Rs 10 lacs. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments over 5/10/15 years.