Không cha mẹ nào muốn thỏa hiệp trong việc giáo dục con cái của họ. Trên thực tế, giáo dục trẻ em là một trong những mục tiêu nổi bật nhất đối với hầu hết các khách hàng của tôi. Nhiều độc giả viết thư với thắc mắc của họ về việc đầu tư cho giáo dục con cái của họ. Nhiều người muốn có một giải pháp toàn diện cho việc giáo dục con cái của họ. Vì lý do này, nhiều người hỏi về “Chương trình dành cho trẻ em tốt nhất” hoặc kế hoạch dành cho trẻ em tốt nhất từ LIC / SBI / ICICI / HDFC, v.v.

Chà, ngành dịch vụ tài chính không để xảy ra bất kỳ nhu cầu nào chưa được đáp ứng. Vì vậy, không có sự khan hiếm của các kế hoạch bảo hiểm trẻ em như vậy. Tôi đã viết một bài đăng chung chung về cấu trúc của các kế hoạch như vậy và các vấn đề với một số cấu trúc sản phẩm phổ biến.

Trong bài đăng này, hãy cùng tìm hiểu một chương trình phổ biến dành cho trẻ em từ SBI Life, SBI Life SmartChamp Insurance và xem liệu bạn có phải cân nhắc kế hoạch này cho quá trình đào tạo của con mình hay không.

Đọc :Những điều Nên và Không nên khi lập kế hoạch cho việc học của con bạn

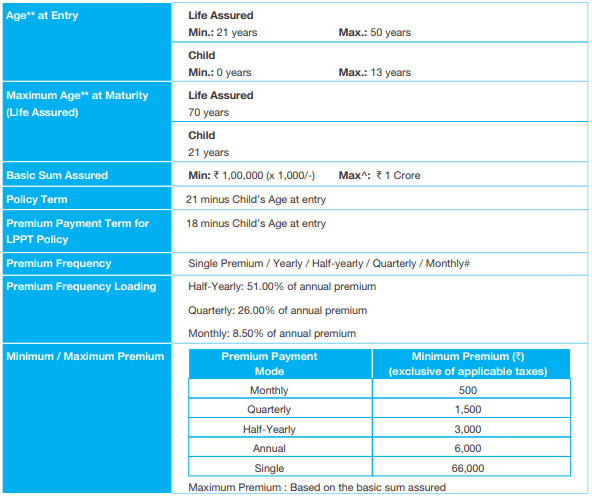

Theo chương trình, bạn sẽ trả phí bảo hiểm cho đến khi con bạn bước sang tuổi 18. Quyền lợi khi đáo hạn được trải dài trên 4 kỳ hạn. Bạn nhận được quyền lợi đáo hạn thành 4 đợt hàng năm bắt đầu từ cuối năm hợp đồng mà con bạn bước sang tuổi 18. Hãy nhớ rằng thời hạn hợp đồng sẽ kéo dài cho đến khi con bạn bước sang tuổi 21. Ví dụ, nếu con gái bạn 3 tuổi, bạn sẽ phải trả phí bảo hiểm trong 15 năm và thời hạn chính sách sẽ là 18 năm. Tất nhiên, nếu bạn chọn một biến thể trả phí duy nhất, bạn chỉ phải trả phí bảo hiểm một lần.

Vào cuối năm hợp đồng mà trẻ đủ 18 tuổi :25% Số tiền bảo hiểm + 25% Khoản tiền thưởng Hoàn nguyên được xác nhận

Vào cuối năm hợp đồng mà trẻ đủ 19 tuổi :25% Số tiền bảo hiểm + 25% Khoản tiền thưởng Hoàn nguyên được xác nhận

Vào cuối năm hợp đồng mà trẻ đủ 20 tuổi :25% Số tiền bảo hiểm + 25% Khoản tiền thưởng Hoàn nguyên được xác nhận

Vào cuối năm hợp đồng mà trẻ đủ 21 tuổi :25% Số tiền bảo hiểm + 25% Tiền thưởng đảo ngược được xác nhận + Tiền thưởng cuối kỳ, nếu có

Reversionarybonus sẽ được công bố hàng năm và sẽ tiếp tục được thêm vào chính sách. Phần thưởng đảo ngược Donote sẽ chỉ được tích lũy trong thời hạn thanh toán phí bảo hiểm, do đó, phần thưởng sẽ không được tích lũy trong 3 năm hợp đồng gần nhất. Phần thưởng cuối kỳ sẽ chỉ được áp dụng vào năm cuối (khi trẻ tròn 21 tuổi) và sẽ chỉ được trả vào đợt cuối cùng.

Nhân tiện, có một tùy chọn để nhận các khoản trả góp sớm hơn với mức chiết khấu. Dòng tiền, nếu quyền chọn này được thực hiện, sẽ được chiết khấu ở mức 6,5%.

Một trong những mối quan tâm chính của bất kỳ bậc cha mẹ nào là “Gia đình sẽ xoay sở ra sao nếu tôi không có mặt?”. Vì kế hoạch được cấu trúc xoay quanh việc lập kế hoạch cho việc giáo dục con cái, câu hỏi có thể được diễn đạt lại là “Các khoản đầu tư cho việc học của con gái tôi sẽ tiếp tục như thế nào nếu tôi không có mặt?”.

Trong trường hợp chủ hợp đồng qua đời trong thời hạn hợp đồng,

Khoản thanh toán được thực hiện vào thời điểm kết thúc không ảnh hưởng đến lợi ích đáo hạn, đó là một điều tốt.

Xin lưu ý rằng sự qua đời của cha mẹ chỉ là một trong những sự kiện được bảo hiểm trong chương trình. Sự kiện được bảo hiểm khác là Thương tật toàn bộ và vĩnh viễn do tai nạn. Do đó, nếu cha mẹ (người đề nghị) bị tàn tật toàn bộ và vĩnh viễn (mất hai chi, mất cả hai mắt, v.v., gia đình sẽ nhận được quyền lợi tương tự như trong trường hợp mất. Để biết thêm về bảo hiểm thương tật, hãy tham khảo đến các bài đăng này (Đăng 1 Bài 2).

Thương tật toàn bộ vĩnh viễn có thể ảnh hưởng nghiêm trọng đến khả năng kiếm tiền của bạn. Do đó, thương tật toàn bộ và vĩnh viễn đối với cha mẹ sẽ gây ra các vấn đề tương tự (thậm chí còn tệ hơn) cho đến nay khi có liên quan đến việc học của con bạn. Thật tốt là kế hoạch này đã đề cập đến khía cạnh này.

Về mặt cấu trúc, đây là cách các kế hoạch trẻ em nên có. Gia đình nhận được một số tiền một lần trong trường hợp cha mẹ qua đời. Gia đình không phải lo lắng về bất kỳ khoản thanh toán phí bảo hiểm nào trong tương lai vì chúng đã được miễn. Việc từ bỏ phí bảo hiểm cũng không ảnh hưởng đến việc tích lũy tài sản. SBI Smart Champ Gói bảo hiểm trẻ em đạt điểm cao về mặt này.

Tuy nhiên, chúng ta cũng cần phải xem xét lợi nhuận tiềm năng. Hãy xem cách SBI Smart Champfares trên mặt trận này. Hãy khám phá điều này thông qua một minh họa.

Xem hình minh họa từ tài liệu giới thiệu sản phẩm. Bạn có thể kiểm tra các quyền lợi bảo hiểm và trợ cấp cho trường hợp của mình trên trang web SBI Life.

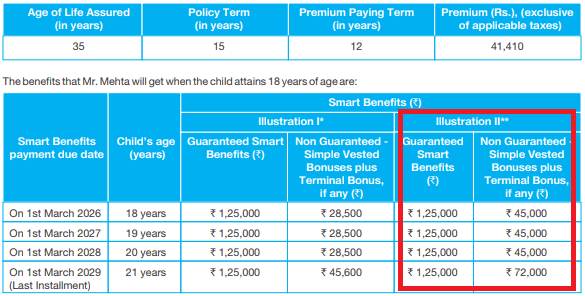

Bạn 35 tuổi. Bạn đang dự định đầu tư cho việc học của con gái 6 tuổi. Bạn chọn phương thức thanh toán phí bảo hiểm có giới hạn và Số tiền bảo hiểm là 5 Rs.

Số tiền hàng năm trước thuế sẽ là 41.410 Rs. Sau thuế GST, phí bảo hiểm trong năm đầu tiên sẽ là 43.273 Rs. Phí bảo hiểm hàng năm cho những năm tiếp theo sẽ là 42.341 Rs.

Bạn sẽ phải trả Phí bảo hiểm trong 12 năm (18-6). Bạn sẽ được bảo hiểm trọn đời trong 15 năm (thời hạn hợp đồng).

Mặc dù chúng ta đang ở trong năm 2019, hãy đơn giản đi với hình minh họa được cung cấp trong tài liệu. Giả sử bạn mua gói vào ngày 1 tháng 3 năm 2014. Bạn sẽ có 12 lần trả góp hàng năm. Đợt cuối cùng sẽ được thanh toán vào ngày 1 tháng 3 năm 2025, thời hạn sử dụng đến ngày 1 tháng 3 năm 2029.

Công ty bảo hiểm sẽ thanh toán vào ngày 1 tháng 3 trong các năm 2026, 2027, 2028 và 2029.

Ví dụ có hai hình minh họa. Hình minh họa I với lợi tức đầu tư là 4% trong khi Hình minh họa II với lợi tức đầu tư là 8%. Với loại đầu tư mà kế hoạch này sẽ thực hiện, ROI 8% có vẻ là một mức giả định rất công bằng (hoặc thậm chí lạc quan). Ý tôi là Hình minh họa II có thể chỉ là tốt nhất hoặc rất gần với trường hợp tốt nhất.

Hãy xem lợi nhuận ròng trông như thế nào với Hình minh họa II.

Như bạn có thể thấy, thanh toán bao gồm hai thành phần. 1.25 lacs (25% của Rs. 5 lacs) được đảm bảo mỗi năm. Phần còn lại có thể thay đổi và được liên kết với tiền thưởng tích lũy. Phần cuối cùng có một thành phần bổ sung của phần thưởng đầu cuối.

IRR là trường hợp này hóa ra là 4,05% p.a. Chà, mức này quá thấp.

PPF giúp bạn khoảng 8% p.a.

Mặc dù tôi đánh giá cao rằng SBI Life Smart Champ cũng cung cấp các quyền lợi bảo hiểm nhân thọ và tàn tật, nhưng đây vẫn là mức lợi nhuận quá thấp đối với một khoản đầu tư dài hạn. Bạn cũng phải lưu ý rằng số tiền bảo hiểm nhân thọ và tàn tật không quá lớn và không chắc là đủ.

Phí bảo hiểm nhân thọ 50 Rs và bảo hiểm thương tật toàn bộ vĩnh viễn 25 Rs cho người 35 tuổi (đối với thời hạn hợp đồng 15 năm) là khoảng 7.000 Rs mỗi năm. Bạn chỉ cần đầu tư số tiền còn lại vào PPF. Bạn sẽ nhận được bảo hiểm cao hơn và lợi nhuận đầu tư tốt hơn. Nếu PPF đưa ra 8% p.a. và không có giới hạn rút tiền, bạn có thể đã tạo ra các dòng tiền giống hệt như với gói SBI con và vẫn còn lại khoảng 1,25 Rs. Rõ ràng, mức độ phù hợp tốt hơn và các khoản thanh toán tốt hơn.

Với các gói này, Số tiền bảo hiểm được liên kết với khả năng thanh toán phí bảo hiểm của bạn. Hàng năm (trước đây) cho bìa lac 5 Rs là 41.410 Rs. Đối với bìa 10 lakh Rs, giá trị tối cao lên tới 82.820 Rs. Bạn có thể lên đến Rs 1 crore. Tuy nhiên, điều gì sẽ xảy ra nếu bạn không đủ khả năng chi trả mức phí bảo hiểm cao như vậy? Với những kế hoạch này, bạn có nguy cơ bị thiếu bảo hiểm. Nhân tiện, đây không phải là vấn đề chỉ với kế hoạch này. Đây là vấn đề với tất cả các gói bảo hiểm nhân thọ truyền thống và thậm chí cả ULIPS.

Tôi khá thích cấu trúc của kế hoạch này. Nó cũng rất dễ hiểu. Chỉ là lợi nhuận quá thấp. Tránh.

Nhân tiện, nếu bạn vẫn thấy xứng đáng với kế hoạch như vậy, tốt hơn hết bạn nên tìm kiếm sự hỗ trợ chuyên nghiệp từ Cố vấn Đầu tư đã Đăng ký SEBI (RIA). Chi phí tư vấn tài chính chuyên nghiệp có thể thấp hơn nhiều so với thiệt hại tài chính do các sản phẩm tài chính kém. Xin lưu ý, bản thân là một SEBI RIA, tôi không phủ nhận xung đột lợi ích.

Nội dung chính sách bảo hiểm SBI Smart Champ

Gói bảo hiểm SBI Life Smart Champ:Tài liệu giới thiệu sản phẩm

Đánh giá :LIC Jeevan Tarun

Đánh giá :Kế hoạch hoàn lại tiền cho trẻ em mới của LIC

Lập kế hoạch nghỉ hưu là Lập kế hoạch dòng tiền

Cách nhận thẻ tín dụng đầu tiên của bạn

11 cách miễn phí để công khai cho doanh nghiệp nhỏ của bạn

6 cách để trở nên thanh đạm hơn và tiết kiệm hàng nghìn đô

Lời khuyên của FAFSA để bạn có thể nhận được sự trợ giúp tài chính nhiều nhất cho việc học đại học