Khi bạn nghĩ về việc phân bổ tài sản trong danh mục đầu tư của mình, có một ý tưởng liên quan — tái cân bằng — song hành với nó. Về cơ bản, tái cân bằng có nghĩa là bán một số tài sản trong danh mục đầu tư của bạn và mua những tài sản khác để duy trì phân bổ tài sản mục tiêu của bạn.

Theo thời gian, những thay đổi trên thị trường có thể sẽ khiến danh mục đầu tư của bạn lệch khỏi phân bổ tài sản mà bạn muốn. Một số tài sản có thể hoạt động tốt và trở thành một phần lớn hơn trong danh mục đầu tư của bạn, trong khi những tài sản khác có thể hoạt động kém và thu hẹp theo tỷ lệ phần trăm đầu tư của bạn.

Khi một danh mục đầu tư trôi khỏi phân bổ tài sản mục tiêu, nó có thể gặp rủi ro cao hơn hoặc ngược lại, thận trọng hơn với mức lợi nhuận tiềm năng thấp hơn. Bằng cách tái cân bằng, bạn có thể đưa danh mục đầu tư của mình trở lại phù hợp với khả năng chấp nhận rủi ro và chiến lược đầu tư tổng thể của bạn.

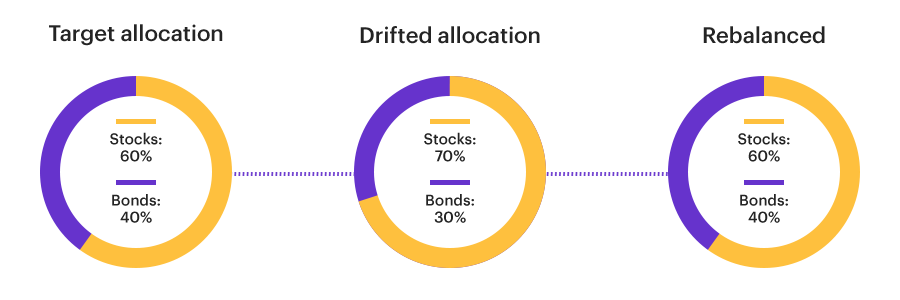

Ý tưởng cơ bản là đơn giản. Giả sử bạn bắt đầu với việc phân bổ tài sản là 60% cổ phiếu và 40% trái phiếu. Hãy tưởng tượng rằng, theo thời gian, giá trị thị trường của cổ phiếu của bạn tăng lên, nhưng trái phiếu của bạn thì không, và cuối cùng bạn chỉ có 70% giá trị danh mục đầu tư vào cổ phiếu và chỉ 30% vào trái phiếu. Để cân bằng lại, bạn sẽ bán một số cổ phiếu và mua thêm trái phiếu — đủ cả hai để đưa tỷ lệ phần trăm trở lại 60/40.

Tất nhiên, việc phân bổ tài sản của bạn có thể chi tiết hơn so với chỉ đơn giản là cổ phiếu so với trái phiếu. Giả sử rằng trong số cổ phiếu bạn nắm giữ, việc phân bổ tài sản của bạn yêu cầu một số tỷ lệ nhất định của các cổ phiếu vốn hóa lớn, vốn hóa trung bình và thị trường mới nổi. Việc tái cân bằng cũng sẽ khắc phục những sai lệch so với mục tiêu của bạn trong các danh mục phụ đó.

Một số danh mục đầu tư được tái cân bằng theo lịch trình thường xuyên - tái cân bằng hàng quý và hàng năm là lịch trình phổ biến.

Với phương pháp này, danh mục đầu tư sẽ được cân bằng lại khi nó vượt quá giới hạn nhất định được xác định trước — ví dụ:nếu một loại tài sản thay đổi 10% trở lên so với phân bổ mục tiêu của nó.

Có một điểm quan trọng nữa cần nhớ:bất kỳ lúc nào việc tái cân bằng được thực hiện, điều đó có thể tạo ra lãi vốn chịu thuế.

Cuối cùng, tái cân bằng là một trong những phần quan trọng nhất của việc quản lý danh mục đầu tư và nó là chìa khóa để giữ cho các khoản đầu tư của bạn phù hợp với các mục tiêu dài hạn của bạn.

E * TRADE Core Portfolio, giải pháp quản lý đầu tư tự động của chúng tôi, cung cấp một minh họa tốt về cách một kế hoạch tái cân bằng có thể hoạt động. Ngoài việc tái cân bằng nửa năm một lần, tài khoản Danh mục chính được kiểm tra hàng ngày và sẽ được cân bằng lại nếu bất kỳ loại tài sản nào đã chênh lệch 10% trên hoặc dưới mức phân bổ mục tiêu của nó. Đây là một ví dụ về cả tái cân bằng dựa trên lịch và dựa trên trình kích hoạt tự động. 1

Tìm hiểu thêm arrow_nticTìm hiểu mức độ đa dạng của bạn so với danh mục đầu tư mẫu. Công cụ Phân tích danh mục đầu tư chia nhỏ danh mục đầu tư của bạn theo lĩnh vực, phong cách, địa lý và hơn thế nữa.

Bắt đầu arrow_ntic