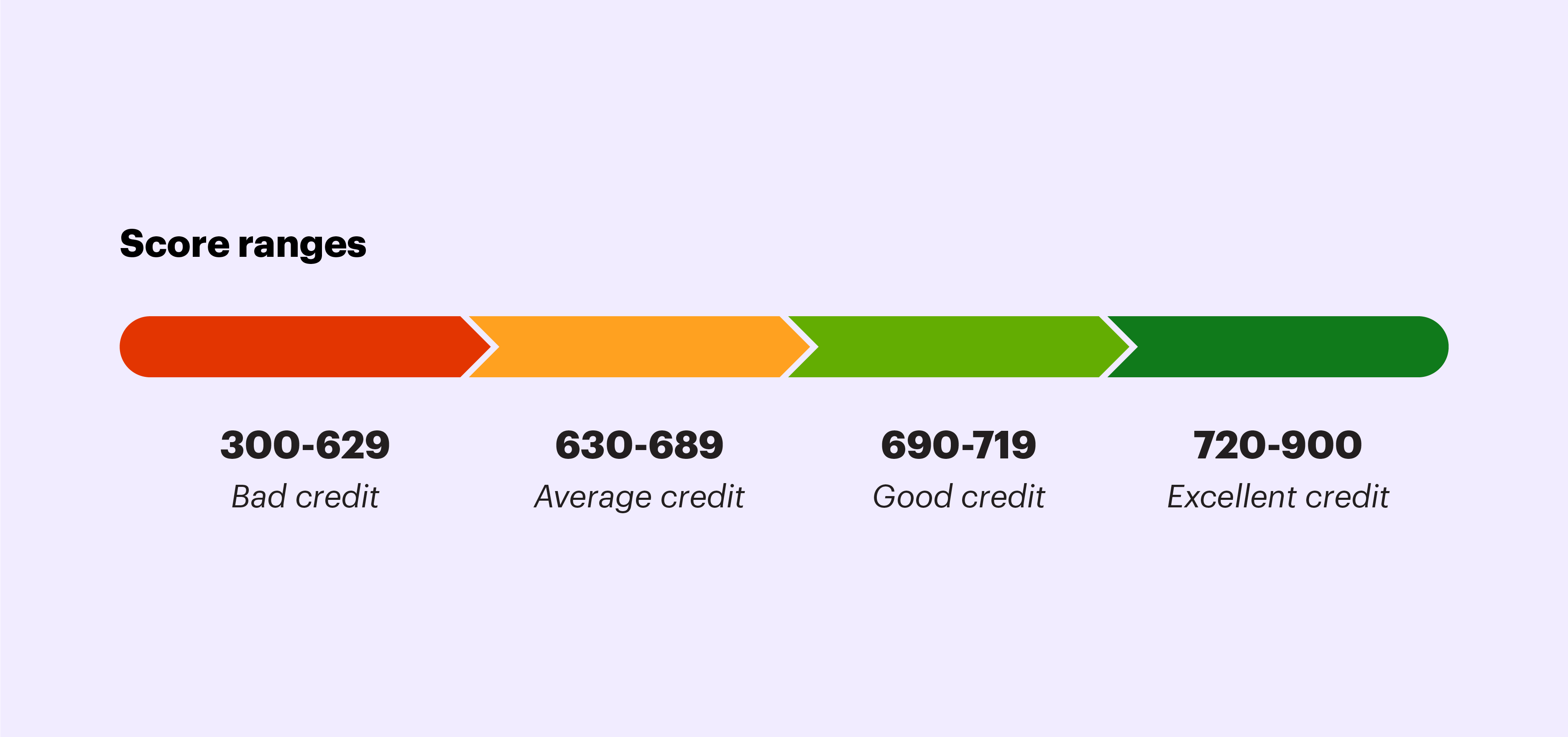

Hãy xem báo cáo tín dụng của bạn như một thẻ báo cáo tài chính cá nhân của bạn. Báo cáo này cung cấp cho bạn một điểm ba chữ số, từ 300 đến 850, cho người cho vay biết bạn gặp rủi ro như thế nào với tư cách là người đi vay. Mỗi khi bạn thanh toán số dư thẻ tín dụng hoặc hoàn trả một khoản vay, giao dịch sẽ được báo cáo với văn phòng tín dụng và được tính vào tổng điểm của bạn. Điểm tín dụng tốt (690 trở lên) giúp định vị bạn là một khách hàng đáng tin cậy, có trách nhiệm. Điểm tín dụng thấp (bất kỳ điều gì dưới 630) có thể có tác động đáng kể đến khả năng tiếp cận tiền của bạn và thậm chí có thể dẫn đến lãi suất cao hơn và các khoản thanh toán thấp hơn vì bạn sẽ được coi là người đi vay "rủi ro cao".

Bạn có thể tìm ra điểm tín dụng của mình bằng cách yêu cầu báo cáo tín dụng trực tuyến, miễn phí từ văn phòng tín dụng quốc gia (Hàng nămCreditReport.com là nguồn được liên bang ủy quyền cung cấp thêm thông tin). Bạn được quyền nhận một bản sao miễn phí mỗi năm, hoặc trong vòng 60 ngày kể từ ngày bị từ chối cấp tín dụng, việc làm, bảo hiểm, hoặc cho thuê nhà do tín dụng tồi.

Điều kỳ diệu đằng sau những con số

Bước đầu tiên để thiết lập tín dụng tốt là hiểu cách tính điểm của bạn. Các văn phòng tín dụng thường tính đến năm yếu tố sau:

- Lịch sử thanh toán. Thanh toán hóa đơn đúng hạn có ảnh hưởng lớn nhất đến điểm tín dụng của bạn. Các văn phòng tín dụng ưu tiên thanh toán bằng thẻ tín dụng hơn các loại nợ khác như khoản vay sinh viên hoặc thế chấp.

- Tỷ lệ sử dụng tín dụng. Đây là tổng của tất cả các số dư tín dụng chưa thanh toán của bạn (tổng số nợ của bạn) chia cho tổng hạn mức tín dụng của bạn. Nói cách khác, bạn hiện đang sử dụng bao nhiêu trong tổng số tín dụng khả dụng. Ví dụ:nếu bạn có số dư 1.000 đô la trên thẻ có hạn mức 5.000 đô la, tỷ lệ sử dụng tín dụng của bạn cho thẻ đó là 20%. Nói chung, tỷ lệ sử dụng của bạn càng thấp càng tốt.

- Độ dài của lịch sử tín dụng. Lịch sử tín dụng của bạn càng dài càng tốt, vì vậy hãy cố gắng bắt đầu xây dựng tín dụng càng sớm càng tốt.

- Tổng hạn mức tín dụng mở và loại tín dụng được sử dụng. Có một số loại tín dụng có thể ảnh hưởng đến điểm tín dụng của bạn. Ngoài thẻ tín dụng, điểm tín dụng của bạn còn tính đến các khoản vay mua ô tô, thế chấp, cho vay sinh viên và một số hình thức nợ khác.

- Số câu hỏi về tín dụng cứng. Việc kiểm tra tín dụng của chính bạn mỗi năm một lần có thể không ảnh hưởng đến điểm số của bạn, nhưng có rất nhiều người khác có thể yêu cầu báo cáo thay cho bạn. Mọi yêu cầu của bên thứ ba nhân danh bạn đều có thể có tác động tiêu cực đến điểm số của bạn, vì vậy hãy cố gắng và giữ ở mức tối thiểu.

Chiến thắng lượt chơi để duy trì tín dụng của bạn

May mắn thay, có một số điều bạn có thể làm để duy trì hoặc cải thiện điểm số của mình. Dưới đây là một số cách để giữ cho thẻ báo cáo tài chính của bạn ở trạng thái tốt:

- Tránh thanh toán trễ. Việc thanh toán muộn cho bất kỳ thứ gì từ hóa đơn y tế và điện đến phí thẻ tín dụng và tiền thuê nhà hàng tháng có thể khiến điểm tín dụng của bạn giảm xuống và có thể được ghi nhận trên báo cáo tín dụng của bạn trong tối đa bảy năm. Các phòng tín dụng thường không báo cáo các khoản thanh toán trễ cho đến 30 ngày sau khi khoản thanh toán đến hạn, nhưng đừng để đến hạn.

- Tránh huỷ thẻ tín dụng. Việc hủy thẻ sẽ làm giảm tổng số tín dụng do bạn đứng tên và do đó làm giảm tỷ lệ sử dụng tín dụng của bạn, ngay cả khi bạn không có số dư trên thẻ.

- Tránh đăng ký nhiều thẻ tín dụng cùng một lúc. Các tổ chức tín dụng ghi lại tất cả các yêu cầu tín dụng được thực hiện dưới danh nghĩa của bạn. Nhiều câu hỏi trong một khoảng thời gian ngắn có thể gợi ý rằng bạn có thể có "rủi ro cao", điều này có thể có tác động tiêu cực đến điểm số của bạn.

- Tự động hoá thanh toán. Thiết lập thanh toán tự động cho thẻ tín dụng của bạn để tránh bị phạt khi thanh toán trễ.

- Tạo bản sao. Nếu bạn biết rằng nhiều người sẽ hỏi về tín dụng của bạn trong một khoảng thời gian ngắn (ví dụ:khi chuyển nhà hoặc đăng ký một khoản vay), hãy đề nghị gửi cho họ một bản sao gần đây của báo cáo tín dụng của bạn thay vì yêu cầu họ mỗi người lập một khoản tín dụng chính thức. yêu cầu thay mặt cho bạn.

- Duy trì tỷ lệ sử dụng tín dụng dưới 30%. Hãy nhớ rằng điểm tín dụng của bạn có tính đến việc sử dụng tín dụng tổng thể cũng như tỷ lệ sử dụng tín dụng cho từng thẻ riêng lẻ.

- Hãy thận trọng khi đồng ký một khoản vay. Nếu người đồng ký tên của bạn mặc định một khoản thanh toán, điều đó cũng có thể có tác động tiêu cực đến điểm số của bạn.

- Xem xét báo cáo tín dụng của bạn hàng năm. Nhiều báo cáo tín dụng có những sai sót có thể dẫn đến điểm tín dụng thấp hơn, vì vậy hãy đảm bảo yêu cầu báo cáo mỗi năm một lần. Chẳng hạn, không phải tất cả các tổ chức đều báo cáo cho cả ba phòng tín dụng.

Dù xuất phát điểm của bạn là gì, đừng đánh giá thấp sức mạnh của ba chữ số này và hãy nhớ rằng không bao giờ là quá sớm để trở nên thông thái.

Nguồn của bài viết này, Tín dụng 101:Sử dụng tín dụng một cách khôn ngoan (Tháng 10 năm 2020), là một phần trong loạt phim The Playbook:Your Guide to Your Life and Money của Morgan Stanley . Tìm hiểu thêm về Playbook và các tài nguyên khác có sẵn để giúp bạn điều hướng các mốc quan trọng trong cuộc đời.

E * TRADE có thể trợ giúp như thế nào?

Tiết kiệm và kiểm tra tài khoản

Sẵn sàng để bắt đầu tiết kiệm nhiều hơn cho các mục tiêu của bạn? Hãy xem xét các lựa chọn tài khoản này để tìm một tài khoản phù hợp với bạn.

Tìm hiểu thêm arrow_ntic

Đầu tư tự động

Tìm cách xây dựng thói quen tài chính tốt? Cân nhắc thiết lập các khoản đầu tư định kỳ vào tài khoản hưu trí hoặc tài khoản môi giới.

Chuyển đến Đầu tư tự động arrow_ntic

(yêu cầu đăng nhập)