Học cách tự động hóa tài chính của bạn có khả năng trở thành người thay đổi cuộc chơi tiền bạc.

Tại sao? Bởi vì hàng ngày, chúng ta phải đối mặt với quá nhiều sự lựa chọn. Sử dụng tự động hóa để giảm bớt các lựa chọn giúp bạn thành công với tiền bạc mà không cần phải suy nghĩ về nó hàng ngày.

Hãy nghĩ về hơn 50 quyết định về tiền bạc mà bạn phải đưa ra ngày hôm nay:Bạn có nên tiết kiệm nhiều hơn không? Bạn nên cắt giảm những gì? Điều gì về đầu tư - bất động sản hoặc cổ phiếu hoặc quỹ chỉ số? Trả nợ? Bạn có gửi hóa đơn Comcast đó đúng hạn không? Đã đến lúc cân bằng lại danh mục đầu tư của bạn chưa?

Đối mặt với vô số lựa chọn, hầu hết mọi người đều trả lời theo cùng một cách:Họ không làm gì cả. Như Barry Schwartz đã viết trong Nghịch lý của sự lựa chọn:Tại sao Nhiều hơn là Ít hơn,

Tại sao nhiều người tin rằng tài chính cá nhân chỉ dựa vào ý chí? Ý tưởng như sau:“Nếu tôi cố gắng hơn nữa, tôi sẽ bắt đầu tiết kiệm nhiều hơn, trả hết nợ, ngừng tiêu hết số tiền đó, giữ ngân sách, tìm hiểu về đầu tư, bắt đầu đầu tư, tái cân bằng hàng năm…” Không chắc. Trên thực tế, hãy hỏi bạn bè của bạn xem họ có đang tận dụng tối đa trận đấu 401 (k) của chủ nhân hay không. Phần lớn mọi người không - mặc dù đó là tiền miễn phí theo đúng nghĩa đen. Câu trả lời của họ? “Ừ… tôi thực sự nên làm vậy…”

Nó không phải về ý chí. Hơn bất cứ điều gì khác, tâm lý của tự động hóa là rất quan trọng để kiểm soát thành công tài chính của bạn.

Trong một nghiên cứu, các nhà nghiên cứu phát hiện ra rằng việc chọn tài khoản 401 (k) từ chối thay vì chọn- tham gia - nói cách khác, khiến nhân viên tự động tham gia, mặc dù họ có thể dừng lại bất cứ lúc nào - đã tăng tỷ lệ đóng góp từ dưới 40% lên gần 100%.

Sử dụng "Nguyên tắc 100 đô la tiếp theo" mà tôi sẽ chỉ cho bạn bên dưới, dòng tiền tự động của bạn sẽ tự động chuyển tiền đến nơi cần đến - đầu tư, thanh toán hóa đơn, tiết kiệm và chi tiêu không có tội.

Và bạn có thể tập trung vào những điều quan trọng với mình, thay vì liên tục lo lắng về tài chính cá nhân của mình.

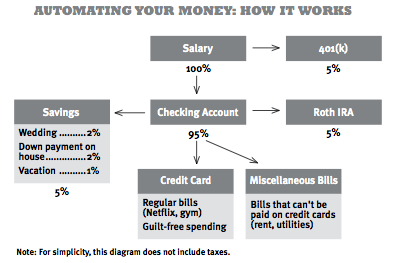

Để xem cách này sẽ hoạt động như thế nào, hãy sử dụng Michelle làm ví dụ:

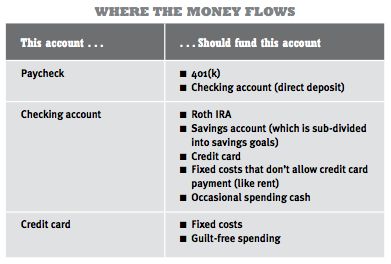

Michelle được trả lương mỗi tháng một lần. Người chủ của cô ấy tự động khấu trừ 5 phần trăm lương của cô ấy và đưa nó vào 401 (k) của cô ấy. Phần tiền lương còn lại của Michelle sẽ được chuyển vào tài khoản séc của cô ấy bằng cách gửi trực tiếp.

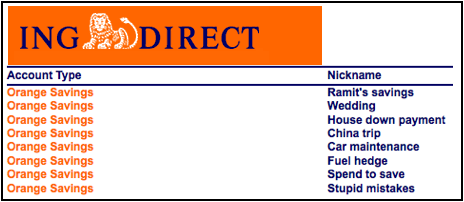

Khoảng một ngày sau, Dòng tiền tự động của cô ấy bắt đầu chuyển tiền ra khỏi tài khoản séc của cô ấy. Tài khoản hưu trí Roth IRA của cô ấy sẽ tự lấy 5% tiền lương của cô ấy. Tài khoản tiết kiệm của cô ấy sẽ có 5%, tự động chia số tiền đó thành nhiều phần:2% cho tài khoản phụ đám cưới, 2% cho tài khoản phụ trả trước nhà và 1% cho kỳ nghỉ sắp tới. (Việc đó sẽ đảm bảo mục tiêu tiết kiệm hàng tháng của cô ấy.)

Hệ thống của cô ấy cũng tự động thanh toán các chi phí cố định của cô ấy như Netflix, cáp và bảo hiểm. Cô ấy đã thiết lập nó để hầu hết các đăng ký và hóa đơn của cô ấy đều được thanh toán bằng thẻ tín dụng của cô ấy. Một số hóa đơn của cô ấy không thể được đưa vào thẻ tín dụng — ví dụ:tiện ích và khoản vay — vì vậy chúng sẽ tự động được thanh toán từ tài khoản séc của cô ấy. Cuối cùng, cô ấy tự động gửi bản sao hóa đơn thẻ tín dụng của mình qua email để xem xét hàng tháng trong 5 phút. Sau khi cô ấy xem xét nó, hóa đơn cũng được thanh toán từ tài khoản séc của cô ấy.

Số tiền còn lại trong tài khoản của cô ấy được dùng để tiêu xài thoải mái.

Để đảm bảo không chi tiêu quá mức, cô ấy tập trung vào hai chiến thắng lớn:ăn ngoài và tiêu tiền vào quần áo.

Cô ấy đặt cảnh báo trong tài khoản Mint của mình nếu cô ấy vượt quá mục tiêu chi tiêu của mình, cô ấy giữ một khoản dự trữ 500 đô la trong tài khoản séc của mình để đề phòng. (Một vài lần cô ấy vượt quá chi tiêu của mình, cô ấy đã hoàn trả bản thân bằng cách sử dụng tiền “chi tiêu bất ngờ” từ tài khoản tiết kiệm phụ của mình.) Để theo dõi chi tiêu dễ dàng hơn, cô ấy sử dụng thẻ tín dụng của mình nhiều nhất có thể để thanh toán cho tất cả những thứ thú vị của cô ấy. Nếu cô ấy sử dụng tiền mặt để mua taxi hoặc cà phê, cô ấy sẽ giữ lại biên lai và cố gắng nhập chúng vào Mint thường xuyên nhất có thể.

Vào giữa tháng, lịch của Michelle nhắc cô ấy kiểm tra tài khoản Mint của mình để đảm bảo rằng cô ấy luôn ở trong giới hạn chi tiêu của mình. Nếu cô ấy ổn, cô ấy sẽ tiếp tục cuộc sống của mình. Nếu vượt quá giới hạn của mình, cô ấy sẽ quyết định những gì mình cần cắt giảm để duy trì hoạt động trong tháng. May mắn thay, cô ấy có mười lăm ngày để làm đúng và bằng cách lịch sự chuyển lời mời dùng bữa, cô ấy đã trở lại đúng hướng.

Vào cuối tháng, cô ấy đã dành chưa đầy hai giờ để theo dõi tài chính của mình, nhưng cô ấy đã đầu tư 10%, tiết kiệm 5% (trong các khoản phụ cho đám cưới của mình và thanh toán trước), thanh toán tất cả các hóa đơn đúng hạn, thanh toán hết đầy đủ thẻ tín dụng và chi tiêu chính xác những gì cô ấy muốn chi tiêu. Cô ấy chỉ phải nói “không” một lần, và đó không phải là vấn đề lớn. Thực tế là không có.

Quá nhiều người cố gắng tiết kiệm tiền cho 50 thứ và cuối cùng tiết kiệm được 5% cho tất cả mọi thứ - và tự gây ra cho bản thân một lượng lớn căng thẳng khiến họ từ bỏ hoàn toàn. Thay vào đó, tôi thích tập trung vào hai khoản chi tiêu tùy ý hàng đầu của mình (đối với tôi, ăn uống và đi chơi) và cắt giảm 25% -33% trong khoảng thời gian sáu tháng. Điều này tạo ra dòng tiền bổ sung hàng trăm đô la mà tôi định hướng lại để đầu tư và đi du lịch.

Để cho bạn thấy cách tự động hóa tài khoản của bạn hoạt động, tôi đã chuẩn bị một video dài 12 phút hướng dẫn bạn cách xây dựng cơ sở hạ tầng tài chính cá nhân tự động hóa tiền của bạn để bạn có thể dành ít hơn 1 giờ mỗi tuần để theo dõi tiền của mình. Mọi thứ sẽ được thực hiện tự động - đầu tư, tiết kiệm, thanh toán hóa đơn. Mọi thứ.

Trước tiên, bạn cần đăng nhập vào từng tài khoản và liên kết các tài khoản của mình với nhau để có thể thiết lập chuyển tiền tự động từ tài khoản này sang tài khoản khác. Khi bạn đăng nhập vào bất kỳ tài khoản nào của mình, bạn thường sẽ tìm thấy một tùy chọn được gọi là “Liên kết tài khoản”, “Chuyển khoản” hoặc “Thiết lập thanh toán”.

Đây là những liên kết bạn cần tạo:

Ví dụ:401 (k) của bạn phải được kết nối với tài khoản séc của bạn thông qua tiền gửi trực tiếp (nói chuyện với đại diện nhân sự của bạn về việc thiết lập điều này - mất 10 phút để điền vào biểu mẫu). Sau đó, đăng nhập vào Roth IRA, tài khoản tiết kiệm và thẻ tín dụng, nơi bạn có thể liên kết tài khoản séc của mình với chúng. Cuối cùng, có một số hóa đơn không thể thanh toán qua tài khoản séc của bạn, chẳng hạn như tiền thuê nhà. Đối với những người đó, hãy sử dụng tính năng thanh toán hóa đơn miễn phí của tài khoản séc của bạn để họ tự động phát hành séc cho chủ nhà của bạn vào ngày chính xác đến hạn. Giờ đây, bạn không bao giờ phải viết séc theo cách thủ công nữa.

Giờ đây, tất cả các tài khoản của bạn đã được liên kết, đã đến lúc quay lại tài khoản của bạn và tự động hóa tất cả các lần chuyển và thanh toán. Điều này thực sự đơn giản:Bạn chỉ cần làm việc với trang web của từng tài khoản cá nhân để đảm bảo thanh toán hoặc chuyển khoản của bạn được thiết lập cho số tiền bạn muốn và vào ngày bạn muốn.

Hầu hết mọi người bỏ qua một điều khi tự động hóa:ngày tháng. Nếu bạn đặt chuyển tiền tự động vào những thời điểm kỳ lạ, chắc chắn sẽ cần nhiều công việc hơn, điều này sẽ khiến bạn bực bội và cuối cùng bỏ qua cơ sở hạ tầng tài chính cá nhân của bạn. Ví dụ:nếu thẻ tín dụng của bạn đến hạn vào ngày 1 của tháng, nhưng bạn không được thanh toán cho đến ngày 15, thì thẻ đó hoạt động như thế nào? Nếu bạn không đồng bộ hóa tất cả các hóa đơn của mình, bạn sẽ phải thanh toán mọi thứ vào những thời điểm khác nhau và điều đó sẽ yêu cầu bạn điều chỉnh các tài khoản. Điều mà bạn sẽ không làm.

Cách dễ nhất để tránh điều này là nhận tất cả các hóa đơn của bạn theo cùng một lịch trình.

Để thực hiện điều này, hãy tập hợp tất cả các hóa đơn của bạn lại với nhau, gọi điện cho các công ty và yêu cầu họ chuyển ngày lập hóa đơn của bạn. Hầu hết những việc này sẽ mất năm phút để thực hiện. Có thể có một vài tháng thanh toán lẻ khi tài khoản của bạn điều chỉnh, nhưng nó sẽ tự hoạt động sau đó. Nếu bạn được thanh toán vào ngày 1 của tháng, tôi khuyên bạn nên chuyển tất cả các hóa đơn của mình để đến vào hoặc vào khoảng thời gian đó.

Hãy gọi và nói điều này:“Xin chào, tôi hiện đang được thanh toán vào ngày 17 hàng tháng và tôi muốn thay đổi điều đó thành ngày 1 của tháng. Tôi có cần phải làm gì ngoài việc hỏi ngay trên điện thoại không? ” Tất nhiên, tùy thuộc vào tình huống của bạn, bạn có thể yêu cầu bất kỳ ngày thanh toán nào dễ dàng cho bạn.

Bây giờ bạn đã có mọi thứ vào đầu tháng, đã đến lúc thực sự bắt đầu và thiết lập chuyển khoản của mình. Dưới đây là cách sắp xếp Dòng tiền tự động của bạn, giả sử bạn được thanh toán vào ngày 1 của tháng.

Một phần chi phiếu lương của bạn sẽ tự động được gửi đến 401 (k) của bạn. Phần còn lại (“khoản thanh toán tận nhà”) được gửi trực tiếp vào tài khoản séc của bạn. Mặc dù bạn được thanh toán vào ngày đầu tiên, nhưng tiền có thể không hiển thị trong tài khoản của bạn cho đến ngày thứ hai, vì vậy hãy đảm bảo tính đủ cho khoản đó.

Hãy nhớ rằng, bạn đang coi tài khoản séc giống như hộp thư đến e-mail của mình— trước tiên, mọi thứ sẽ đến đó, sau đó nó được lọc đến nơi thích hợp. Lưu ý:Lần đầu tiên bạn thiết lập điều này, hãy để lại một số tiền đệm — tôi khuyên bạn nên $ 500 — trong tài khoản séc của bạn đề phòng trường hợp chuyển khoản không thành công. Và đừng lo lắng:Nếu có vấn đề gì xảy ra, hãy sử dụng các mẹo thương lượng ở trên để được miễn mọi khoản phí thấu chi.

Đừng chỉ thiết lập chuyển giao. Hãy nhớ đặt số lượng, quá. Sử dụng phần trăm thu nhập hàng tháng mà bạn đã thiết lập để tiết kiệm trong Kế hoạch chi tiêu có ý thức (từ Chương 4 của cuốn sách của tôi; thường là 5 đến 10 phần trăm). Nhưng nếu bạn không có đủ khả năng ngay bây giờ, đừng lo lắng — chỉ cần thiết lập chuyển khoản tự động với giá 5 đô la để chứng minh với bản thân rằng nó hoạt động. Số tiền rất quan trọng:bạn sẽ không bỏ qua $ 5, nhưng khi bạn thấy tất cả hoạt động cùng nhau như thế nào, thì việc thêm vào số tiền đó sẽ dễ dàng hơn nhiều.

Nhưng nếu người bán của bạn không chấp nhận thẻ tín dụng, họ nên cho phép bạn thanh toán hóa đơn trực tiếp từ tài khoản séc của bạn, vì vậy hãy thiết lập thanh toán tự động từ đó nếu cần.

Nhân tiện, khi bạn đã đăng nhập vào tài khoản thẻ tín dụng của mình, hãy thiết lập thông báo qua e-mail (thông báo này thường nằm trong “Thông báo” hoặc “Hóa đơn”) để gửi cho bạn một liên kết hàng tháng tới hóa đơn của bạn, vì vậy bạn có thể xem lại nó trước khi tiền tự động được chuyển ra khỏi tài khoản séc của bạn. Điều này hữu ích trong trường hợp hóa đơn của bạn bất ngờ vượt quá số tiền có sẵn trong tài khoản séc của bạn — theo cách đó, bạn có thể điều chỉnh số tiền mình thanh toán cho tháng đó.

Đó là lịch Dòng tiền tự động cơ bản, nhưng bạn có thể không được thanh toán theo lịch định kỳ mỗi tháng một lần. Đó không phải là một vấn đề. Bạn chỉ có thể điều chỉnh hệ thống trên để phù hợp với lịch thanh toán của mình

Tôi khuyên bạn nên nhân rộng hệ thống trên vào ngày 1 và ngày 15 - với một nửa số tiền mỗi lần. Điều này đủ dễ dàng, nhưng một điều cần lưu ý với điều này là thanh toán hóa đơn của bạn. Nếu lần thanh toán thứ hai (vào ngày 15) sẽ bỏ lỡ ngày đến hạn cho bất kỳ hóa đơn nào của bạn, hãy đảm bảo rằng bạn đã đặt nó để các hóa đơn đó được thanh toán đầy đủ trong lần thanh toán vào ngày đầu tiên. Một cách khác để vận hành hệ thống của bạn là thực hiện một nửa khoản thanh toán bằng một phiếu lương (hưu trí, chi phí cố định) và một nửa khoản thanh toán bằng phiếu lương thứ hai (tiết kiệm, chi tiêu không có tội), nhưng điều đó có thể trở nên rắc rối.

Thu nhập bất thường, giống như thu nhập của những người làm nghề tự do, rất khó lập kế hoạch. Một số tháng bạn có thể kiếm được gần như không có gì, những tháng khác bạn lại rủng rỉnh tiền mặt. Tình huống này đòi hỏi một số thay đổi đối với chi tiêu và tiết kiệm của bạn. Đầu tiên — và điều này khác với Kế hoạch chi tiêu có ý thức — bạn sẽ cần tìm ra số tiền bạn cần để tồn tại mỗi tháng. Đây là mức tối thiểu:tiền thuê nhà, tiền điện nước, tiền ăn, tiền vay — chỉ là những điều cơ bản. Đó là những nhu cầu thiết yếu hàng tháng của bạn.

Bây giờ, quay lại Kế hoạch chi tiêu có ý thức. Thêm mục tiêu tiết kiệm là ba tháng thu nhập thấp trước khi bạn thực hiện bất kỳ khoản đầu tư nào. Ví dụ:nếu bạn cần ít nhất 1.500 đô la / tháng để sống, bạn sẽ cần phải có 4.500 đô la trong khoản tiết kiệm, bạn có thể sử dụng số tiền này để thanh toán những tháng mà bạn không tạo ra nhiều thu nhập. Bộ đệm phải tồn tại như một tài khoản phụ trong tài khoản tiết kiệm của bạn. Để tài trợ, hãy sử dụng tiền từ hai nơi:

1. Quên việc đầu tư trong khi thiết lập bộ đệm, thay vào đó hãy lấy bất kỳ số tiền nào bạn đã đầu tư và gửi vào tài khoản tiết kiệm của mình.

2. Trong những tháng thuận lợi, bất kỳ đô la nào bạn kiếm được sẽ được chuyển vào khoản tiết kiệm đệm của bạn.

Dưới đây là ví dụ về cách tôi thiết lập tài khoản tiết kiệm phụ của mình:

Sau khi bạn đã tiết kiệm được ba tháng tiền làm đệm, xin chúc mừng! Bây giờ quay lại Kế hoạch chi tiêu có ý thức thông thường, nơi bạn gửi tiền vào tài khoản đầu tư. Bởi vì bạn là doanh nghiệp tự do, bạn có thể không có quyền truy cập vào 401 (k) truyền thống, nhưng bạn nên xem xét Solo 401 (k) và SEP-IRA, là những lựa chọn thay thế tuyệt vời.

Chỉ cần lưu ý rằng có lẽ là khôn ngoan nếu tích thêm một ít vào tài khoản tiết kiệm của bạn trong những tháng tốt để bù đắp cho những tháng ít sinh lời hơn.

Nếu bạn có thu nhập không thường xuyên, tôi thực sự khuyên bạn nên sử dụng YouNeedABudget làm công cụ lập kế hoạch. Nó sử dụng một hệ thống hướng tới tương lai, rất hữu ích nếu bạn không biết mình sẽ làm gì vào tháng tới.

Xin chúc mừng! Quản lý tiền của bạn hiện đang ở chế độ lái tự động. Không chỉ

các hóa đơn của bạn có được thanh toán tự động và đúng hạn không, nhưng bạn thực sự đang tiết kiệm và đầu tư tiền mỗi tháng. Điểm hay của hệ thống này là nó hoạt động mà không cần sự tham gia của bạn và nó đủ linh hoạt để thêm hoặc xóa tài khoản bất cứ lúc nào. Bạn đang tích lũy tiền theo mặc định.

Quan trọng nhất, bất cứ khi nào bạn đang đi ăn, hoặc bạn quyết định mua một đôi giày mới hoặc bay ra ngoài thăm bạn bè hoặc tải phiên bản “Pro” của ứng dụng web mà bạn đã để mắt tới, bạn sẽ không cảm thấy tội lỗi. bởi vì bạn sẽ BIẾT rằng tài chính của bạn đang được xử lý - tự động.

Trích từ cuốn sách mới của Ramit Sethi, Tôi Sẽ Dạy Bạn Làm Giàu. Được sử dụng với sự cho phép.

###