Có, bạn chỉ cần đọc tiêu đề của bài đăng blog này một cách chính xác. Khoản vay sinh viên của tôi đã hết và đã được trả hết!

Có, bạn chỉ cần đọc tiêu đề của bài đăng blog này một cách chính xác. Khoản vay sinh viên của tôi đã hết và đã được trả hết!

Donezo. Đã loại bỏ. Đã phá bỏ.

Có vẻ như chỉ vài tháng trước, tôi đã xuất bản bài đăng của mình về khoản vay sinh viên 38.000 đô la của tôi (cuộn xuống cuối bài đăng này nếu bạn quan tâm đến cách tôi trả các khoản vay sinh viên của mình) và tôi muốn chúng biến mất như thế nào.

Tôi đã thực hiện một số lượng lớn các khoản thanh toán gần đây và đã thấy tài khoản tiết kiệm của chúng tôi ngày càng giảm xuống một con số rất thấp và không thoải mái (mặc dù vẫn có thể thanh toán được).

Thu nhập hàng tháng của chúng tôi không ngừng tăng lên và nếu không có nó, điều này sẽ không thể thực hiện được. Tôi rất biết ơn mọi thứ trong cuộc sống.

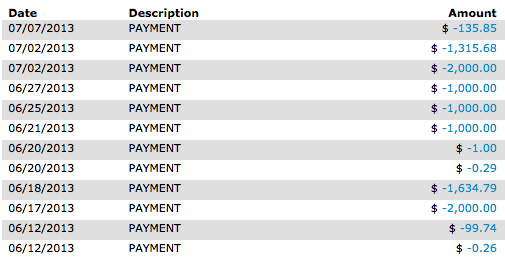

Ngoài ra, nhiều người đã hỏi về lý do tại sao tôi thực hiện một số khoản thanh toán nhỏ dưới 1 đô la (xem hình bên dưới). Đó là bởi vì bất cứ khi nào tôi trả hết số tiền vay, họ vẫn sẽ tính lãi cho khoản vay trong ngày cho đến khi nhận được khoản thanh toán thực sự. Vì vậy, tôi đã có một số khoản thanh toán nhỏ dưới $ 1.

Các bài đăng trên blog liên quan về cách thanh toán khoản vay sinh viên nhanh chóng:

Tôi đã làm việc toàn thời gian trong suốt quá trình học đại học và sau đại học của mình, và vẫn xoay sở để có được các khoản vay dành cho sinh viên. Tôi sẽ đổ lỗi cho việc tôi đã phải dọn ra ngoài ở năm 17/18 tuổi và tôi phải tự trang trải cuộc sống cho bản thân, nhưng thành thật mà nói, tôi cũng đã lãng phí rất nhiều tiền mà mình kiếm được.

Tôi đã chi hàng tấn tiền cho quần áo và thực phẩm. Wes và tôi không phải là những người thông minh nhất về tiền bạc khi chúng tôi còn trẻ và lần đầu tiên chuyển đến sống cùng nhau. Tôi sẽ thành thật và nói điều đó.

Tổng số tiền cho vay sinh viên mà tôi tích lũy được là khoảng $ 40.000 sau khi tôi nhận được cả bằng đại học và sau đại học . Bạn có thể đọc thêm về các bằng cấp của tôi trong bài đăng Cách tôi Tốt nghiệp Đại học trong 2,5 năm Với 2 Bằng cấp VÀ Tiết kiệm $ 37,500.

Chúng tôi đã có một số tiền tiết kiệm được trong quỹ khẩn cấp của mình trong một thời gian khá dài, nhưng tôi đã rất khó khăn khi phải chia tay với nó. Đó là lý do chính giải thích tại sao tôi có thể ném các khoản thanh toán lớn như vậy cho các khoản vay của mình hàng tuần, và đặc biệt là vài tuần cuối cùng khi tôi có khoản nợ vay sinh viên.

Một số người hỏi tôi rằng liệu giờ tôi có hối hận về tấm bằng của mình khi chuyển sang làm một blogger toàn thời gian hay không. Không, tôi vẫn không hối hận khi đi học ngay cả khi tôi dự định chuyển sang làm việc tự do 100%. Tôi không nghĩ mình sẽ có được vị trí như ngày hôm nay nếu không có bằng cấp và tôi nghĩ rằng họ sẽ tiếp tục giúp đỡ tôi trong tương lai.

Mục tiêu ban đầu của tôi là hoàn tất thanh toán khoản vay sinh viên vào tháng 3 của tháng 4 năm nay, nhưng tôi đã chậm lại một vài tháng .

Chúng tôi chắc chắn đã thực hiện một số chi tiêu không cần thiết (nhưng vui vẻ), điều này khiến chúng tôi bị chậm tiến độ một chút. Tuy nhiên, tôi sẽ không phàn nàn, tôi rất tự hào về bản thân mình! Tôi nghĩ rằng mục tiêu của mình có vẻ hơi khó, và đúng là như vậy, nhưng tôi chỉ tụt lại sau vài tháng, nên chắc chắn không phải là không thể.

Tôi cũng ước rằng bạn có thể tổng hợp các khoản vay dành cho sinh viên. Bạn có thể tiết kiệm rất nhiều tiền thông qua hợp nhất khoản vay dành cho sinh viên chẳng hạn như với Credible, đặc biệt nếu bạn có các khoản vay liên bang hoặc tư nhân lãi suất cao. Thêm vào đó, Credible đang tặng cho độc giả của Making Sense of Cents khoản tiền thưởng 100 đô la khi họ tái cấp vốn với Credible.

Đây là một số khoản thanh toán gần đây của tôi.

Chúng ta sẽ làm gì với thu nhập bổ sung mà chúng ta kiếm được hàng tháng mà từ 5.000 đến 10.000 đô la không phải là khoản vay dành cho sinh viên? Chúng tôi vẫn không chắc chắn! Có được dòng tiền như thế này sẽ rất khác so với những gì chúng ta vẫn quen làm vì trong một thời gian dài, mọi thứ đều dồn vào khoản nợ vay sinh viên của tôi.

Chúng tôi chắc chắn muốn tiết kiệm nhiều nhất có thể để xây dựng một quỹ khẩn cấp đủ lớn để chuẩn bị cho cuộc sống tự do mà tôi sẽ nhập.

Chúng tôi cũng muốn bắt đầu đầu tư mạnh mẽ hơn bắt đầu từ tháng này. Chúng tôi luôn đầu tư một ít, nhưng không đủ để coi đó là một thành tích có ý nghĩa liên quan đến việc tôi trả các khoản vay sinh viên của mình.

Chúng tôi vẫn chưa biết khi nào chúng tôi sẽ mua căn nhà tiếp theo và gần đây chúng tôi đã nói về việc tạm dừng nó trong một vài năm nữa. Chúng tôi đã không sống trong ngôi nhà hiện tại của mình quá lâu (4 năm) và nó vẫn phù hợp với chúng tôi cho đến bây giờ. Vì vậy, chúng tôi sẽ tiết kiệm cho quỹ trả trước cho căn nhà tiếp theo của mình, nhưng hiện tại nó không nằm ở đầu danh sách của chúng tôi.

Bây giờ, tôi nhận ra rằng trong vài tháng nữa chúng tôi sẽ không còn số tiền tiết kiệm khổng lồ này hàng tháng vì tôi sẽ loại bỏ nguồn thu nhập. Thu nhập của chúng tôi và do đó, số tiền tiết kiệm hàng tháng của chúng tôi sẽ giảm đáng kể, và đó là điều sẽ quen dần. Tuy nhiên, tất cả chỉ là tương đối. Chỉ một năm trước, tôi chưa bao giờ có thể mơ ước có thể đạt được gần một nửa những gì chúng tôi tạo ra ngày hôm nay. Điều bình thường là tôi không thể làm 2 công việc toàn thời gian mãi mãi.

Dù sao, tôi rất vui mừng vì khoản vay sinh viên của tôi đã biến mất! Và vâng, đây là một bài đăng khoe khoang &# 128578;

Dưới đây là mẹo của tôi để thanh toán khoản vay sinh viên của bạn một cách nhanh chóng:

Dưới đây là mẹo của tôi để thanh toán khoản vay sinh viên của bạn một cách nhanh chóng:

Điều đầu tiên khiến tôi bắt đầu kế hoạch trả khoản vay sinh viên của mình là việc tôi đã dành thời gian để cộng số nợ khoản vay sinh viên mà tôi có.

Nó làm tôi sốc đến mức tôi muốn nôn ra. Điều đó thật tốt vì nó có thể là một nguồn động lực tốt cho hầu hết mọi người.

Tôi biết nó là dành cho tôi!

Khi bạn cộng các khoản vay sinh viên của mình, đừng chỉ phỏng đoán. Trên thực tế, hãy rút từng khoản vay của sinh viên và kiểm đếm mọi thứ chính xác đến từng xu.

Mẹo liên quan:Tôi thực sự khuyên bạn nên Credible cho khoản vay tái cấp vốn sinh viên (họ là công ty tái cấp vốn cho khoản vay sinh viên hàng đầu và có dịch vụ khách hàng tuyệt vời!). Bạn có thể giảm đáng kể lãi suất cho các khoản vay sinh viên của mình bằng cách sử dụng Credible, điều này có thể giúp bạn cắt giảm hàng ngàn khoản vay sinh viên theo thời gian. Thông qua Credible, bạn có thể tái cấp vốn cho các khoản vay sinh viên của mình với tỷ lệ thấp nhất là 2,14%! Ngoài ra, bạn có thể đăng ký miễn phí. Liên quan:Hợp nhất và tái cấp vốn cho các khoản vay dành cho sinh viên - Những điều bạn nên biết.

Có rất nhiều người ngoài kia không hiểu hết về khoản vay sinh viên của họ. Có nhiều điều bạn nên nghiên cứu để có thể lập kế hoạch trả nợ sinh viên tốt nhất.

Điều này chủ yếu bao gồm:

Tôi khuyên bạn nên xem Vốn cá nhân (một dịch vụ miễn phí) nếu bạn quan tâm đến việc giành quyền kiểm soát tình hình tài chính của mình. Personal Capital rất giống với Mint.com, nhưng tốt hơn gấp 100 lần vì nó cho phép bạn kiểm soát các tài khoản đầu tư và hưu trí của mình, trong khi Mint.com thì không. Vốn Cá nhân cho phép bạn tổng hợp các tài khoản tài chính của mình để bạn có thể dễ dàng xem tình hình tài chính, dòng tiền của mình, biểu đồ chi tiết và hơn thế nữa. Bạn có thể kết nối các tài khoản như tài khoản thế chấp, tài khoản ngân hàng, tài khoản thẻ tín dụng, tài khoản đầu tư, tài khoản hưu trí, v.v. và MIỄN PHÍ.

Nếu bạn chưa có, thì bạn nên tạo ngân sách ngay lập tức.

Đầu tiên, hãy bao gồm thu nhập và chi phí thực tế của bạn cho mỗi tháng. Điều này sẽ giúp cho bạn biết bạn còn lại bao nhiêu tiền mỗi tháng và bao nhiêu tiền nên sẽ chuyển sang khoản nợ cho vay sinh viên của bạn mỗi tháng.

Tháng tôi trả hết các khoản vay sinh viên của mình là tháng mà tôi kiếm được hơn 11.000 đô la thu nhập thêm. Mặc dù điều này nghe có vẻ điên rồ, nhưng tôi đã bắt đầu bằng cách chỉ kiếm thêm $ 0 trong thu nhập. Mọi người phải bắt đầu từ đâu đó.

Ngay cả khi bạn không thể trả được 11.000 đô la một tháng, thì tôi chắc chắn là có. Nếu bạn có thể kiếm thêm 1.000 đô la một tháng trong thu nhập thêm , điều đó có thể giúp bạn loại bỏ các khoản vay sinh viên của mình ngay lập tức.

Dưới đây là một số cách để kiếm thêm tiền, nhưng hãy xem các bài viết liên quan bên dưới để biết thêm rất nhiều cách:

Các bài viết liên quan:

Bước tiếp theo là cắt giảm ngân sách để có thể có kế hoạch trả nợ sinh viên tốt hơn. Mặc dù bạn có thể vừa tạo một ngân sách, bạn nên xem qua từng dòng một và xem những gì bạn thực sự không cần phải chi tiền.

Có lẽ có thể bị cắt.

Bạn thậm chí có thể không nhận ra điều đó cho đến khi bạn viết ra chính xác số tiền mà bạn đã đổ vào những thứ vô nghĩa cho đến bây giờ. Tuy nhiên, bây giờ còn hơn không!

Chúng tôi đã cố gắng cắt giảm ngân sách nhiều nhất có thể. Tôi không thể nhớ chính xác chúng tôi đã cắt nó bao nhiêu, nhưng tôi biết rằng đó là đủ để tôi cảm thấy như mình đã đặt một khoản tiền lớn vào khoản vay sinh viên của mình.

Ngay cả khi tất cả những gì bạn có thể cắt giảm là 100 đô la mỗi tháng, điều đó vẫn tốt hơn là không có gì. Đó là 1.200 đô la một năm ngay đó!

Một số chi phí bạn có thể giảm bớt hoặc các cách để tiết kiệm tiền bao gồm:

Mục đích của tất cả những điều trên là giúp bạn trả hết các khoản vay sinh viên của mình. Tuy nhiên, bạn luôn có thể đi xa hơn một chút và thanh toán khoản vay sinh viên của mình nhanh chóng hơn. Chìa khóa của điều này là bạn sẽ cần phải trả nhiều hơn mức tối thiểu hàng tháng để bạn đẩy nhanh quá trình trả nợ khoản vay sinh viên của mình.

Nghe có vẻ khó, nhưng thực sự không nhất thiết phải như vậy. Dù bạn có thể chi trả thêm bất cứ khoản nào, bạn cũng nên nghĩ đến việc dồn nó vào khoản vay sinh viên của mình. Bạn có thể giảm nhiều năm khỏi khoản vay sinh viên của mình!

Bạn có bao nhiêu khoản nợ vay sinh viên? Kế hoạch trả khoản vay sinh viên của bạn là gì?