Hành động đầu tiên của Chủ tịch Fed Jerome Powell khi đại dịch COVID-19 tấn công là nới lỏng hơn nữa chính sách tiền tệ bằng cách giảm lãi suất xuống gần bằng không. Hầu như không có nơi nào để tỷ giá tăng lên… hoặc đi ngang. Cả hai kịch bản đều không khả quan đối với những nhà đầu tư cần chấp nhận rủi ro.

Do mối quan hệ nghịch đảo giữa lãi suất và giá trái phiếu, môi trường lãi suất tăng hứa hẹn sẽ loại bỏ các khoản đầu tư có thu nhập cố định trong một thời gian ngắn. Điều này có ý nghĩa đối với những người nghỉ hưu gần đây và những người sắp nghỉ hưu khi họ muốn điều chỉnh rủi ro chuỗi lợi nhuận bằng cách giảm phân bổ của họ cho cổ phiếu.

Không có nơi trú ẩn an toàn cho thu nhập cố định truyền thống, nhiều nhà đầu tư đã phải tìm kiếm nơi khác hoặc có thể chấp nhận rủi ro bổ sung để đáp ứng mục tiêu nghỉ hưu của họ. Nhưng đối với những người mới nghỉ hưu hoặc những người đã muộn trong sự nghiệp của họ, chấp nhận rủi ro bổ sung mà không có một số biện pháp an toàn có thể không phải là một lựa chọn.

Một giải pháp tương đối mới trên thị trường, niên kim liên kết với chỉ số (ILA), cho phép các nhà đầu tư chuyển một số rủi ro mà không phải hy sinh khả năng cho một số tiềm năng tăng giá. Được phát triển sau cuộc Đại suy thoái, ILA đã thu hút sự quan tâm của các nhà đầu tư trong thời kỳ Coronacrash khi thị trường giảm giá, sau đó bùng nổ trở lại trong khoảng thời gian 5 tuần.

Khi được sử dụng như một phần của danh mục đầu tư tổng thể, những biện pháp bảo vệ này có thể làm giảm rủi ro tổng thể của danh mục đầu tư bằng cách bổ sung một vùng đệm để làm suôn sẻ chuyến đi khi thị trường thay đổi.

Với rất nhiều sự không chắc chắn, một chuyến bay đến nơi an toàn có ý nghĩa. Trước khi kích hoạt ILA, có ba điều quan trọng cần biết:

Tùy thuộc vào loại biện pháp bảo vệ bạn muốn, tiềm năng trả lại của niên kim được liên kết chỉ mục có thể được quay số lên hoặc xuống. Các tùy chọn này được cung cấp dưới dạng tỷ lệ "giới hạn" hiệu suất.

Để cung cấp sự tăng trưởng liên kết với thị trường, công ty bảo hiểm sẽ sử dụng một phần số tiền bạn đầu tư vào ILA để mua quyền chọn mua hoặc quyền chọn bán. Sau đó, chi phí của các tùy chọn xác định giới hạn hoặc chỉ số hiệu suất của chỉ mục mà bạn có thể được ghi có trong thời hạn một năm hoặc ba năm nhất định - ví dụ:gọi đó là mức trần 10%.

Một số điểm cần lưu ý về cách ILA kiếm tiền cho bạn:

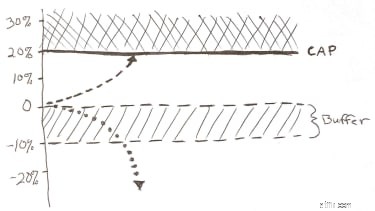

Niên kim liên kết chỉ mục còn được gọi là niên kim đệm vì tính năng bảo vệ chính của chúng:bộ đệm. Một số ILA cũng có các biện pháp bảo vệ sàn được thiết kế để hạn chế tổn thất, nhưng một lần nữa, việc chuyển giao nhiều rủi ro hơn cho công ty phát hành có thể hạn chế thêm lợi nhuận.

Hình 1 :Ví dụ:giới hạn hiệu suất 20% với bộ đệm 10%. Chỉ dành cho mục đích minh họa.

Các tổ chức phát hành ILA theo truyền thống đầu tư phần lớn phí bảo hiểm ILA vào các chứng khoán có thu nhập cố định, như Kho bạc, thông qua tài khoản chung của họ. Sau đó, các công ty có thể thu được một số lợi nhuận từ lợi tức được tạo ra trong tài khoản chung. Một lượng rất nhỏ phí bảo hiểm cũng được sử dụng để mua các công cụ phái sinh để bảo vệ nhược điểm và tạo ra giới hạn hiệu suất liên kết với chỉ số. Và trong khi các nhà đầu tư có thể nghĩ rằng các công ty bảo hiểm có thể thu lợi thông qua giới hạn thu nhập, họ không làm như vậy. Bởi vì các khoản đầu tư không thực sự được thực hiện trong các chỉ số, nhưng thông qua việc sử dụng lệnh mua và bán, các công ty bảo hiểm không thu được lợi nhuận từ sự khác biệt giữa lợi nhuận chỉ số thực tế và lợi nhuận giới hạn.

ILA cũng có thể tính phí sản phẩm, phí này khác nhau giữa các sản phẩm. Trên thực tế, nhiều người không tính phí rõ ràng. Các khoản phí sản phẩm này, nếu có, sẽ thấp hơn đáng kể đối với các ILA không trả tiền hoa hồng khi bán hàng của họ. Loại bỏ hoa hồng làm giảm chi phí nội bộ và khoản tiết kiệm được chuyển cho bạn.

Các ILA không có hoa hồng này thường được gọi là các giải pháp “tư vấn”, vì chúng được thiết kế cho các cố vấn tài chính tính phí cho lời khuyên của họ - trái ngược với các nhà môi giới được trả hoa hồng khi bán các khoản đầu tư.

ILA được công nhận trong 100 ngân hàng hàng đầu của Barron cho năm 2020 tính phí dao động từ 0% đến 1,25%. Trên thực tế, hầu hết các ILA trong danh sách của Barron đều không tính phí rõ ràng (nguồn:Barron's). Nói chung, phí càng thấp càng tốt.

Vậy chi phí đó như thế nào so với một quỹ chỉ số như S&P 500 ETF? Theo ETFdb.com, ETF phổ biến nhất theo khối lượng giao dịch là SPDR S&P 500 ETF (SPY) với tỷ lệ chi phí là 0,095%. Xin lưu ý với bạn rằng ETF là một khoản đầu tư và ILA là một phương tiện đầu tư với các biện pháp bảo hiểm.

Không có chi phí bổ sung khi đầu tư vào chỉ số cơ bản của ILA (vì bạn không thực sự đầu tư trực tiếp vào chỉ mục). Tất nhiên, ILA có thể cung cấp các tùy chọn đầu tư khác (tài khoản phụ) và / hoặc các tính năng và biện pháp bảo vệ nâng cao tùy chọn có thể làm tăng chi phí của họ, vì vậy hãy ghi nhớ điều đó.

Một số ILA tính phí phạt đầu hàng trong khoảng thời gian từ năm năm trở lên. Một số không. Khi nói chuyện với cố vấn tài chính của bạn về ILA, hãy nhớ hỏi về bất kỳ khoảng thời gian đầu hàng nào và các hình phạt, nếu có, có thể là gì. Nói chung, các hình phạt đầu hàng tính phí ILA có thể cung cấp lãi suất giới hạn tốt hơn và nhiều người cho phép rút tiền hàng năm không bị phạt 10%.

Cả ILA tư vấn và ILA dựa trên hoa hồng đều có những mặt tích cực. Một số người ủng hộ ILA tư vấn vì mức phí thấp và tính linh hoạt của họ, nhưng có thể có các yếu tố khác cần xem xét, chẳng hạn như mức phí bạn có thể trả cho một cố vấn tài chính cho lời khuyên của họ. Làm việc với cô ấy hoặc anh ấy để xác định cái nào có thể phù hợp nhất với nhu cầu của bạn.

Khi chúng ta chờ đợi sự phát triển của vắc-xin COVID-19 để trở lại các hoạt động bình thường một cách an toàn, thì sự biến động của thị trường hứa hẹn sẽ vẫn tồn tại với chúng ta như một kẻ bảo kê thô lỗ. Các nhà đầu tư trong "thập kỷ mong manh" - 5 năm làm việc cuối cùng cho đến 5 năm đầu nghỉ hưu - có thể muốn xem xét các lựa chọn của họ để vượt qua giai đoạn không chắc chắn này một cách an toàn.

Nếu ILA là thứ mà bạn đang xem xét, hãy nhớ rằng mặc dù hiệu suất chỉ mục về mặt tích cực có thể bị hạn chế, nhưng bộ đệm và tầng có thể bảo vệ bạn khỏi một số hoặc tất cả tổn thất. Đây là những gì bạn đang phải trả:một sự đảm bảo chống lại một số tổn thất.

Tiếp tục đầu tư vào các thị trường ngay bây giờ có thể rất quan trọng đối với sự thành công trong đầu tư dài hạn, nhưng bị ảnh hưởng bởi sự biến động mạnh có thể nhiều hơn một số danh mục đầu tư có thể chịu được.