Hãy đối mặt với nó:Dành nguồn tài chính phù hợp cho tương lai là một khẩu hiệu dài và khó. Đặc biệt là đối với những gia đình trẻ mới vào nghề và có nhiều khoản tài chính cạnh tranh để trang trải. Giữa việc nuôi con nhỏ, trả tiền thế chấp hoặc tiền thuê nhà, và vô số các khoản khác đi kèm với cuộc sống hàng ngày, có thể rất căng thẳng và khó khăn để xem mọi thứ sẽ đi đến đâu cùng nhau. Hãy để một mình tiết kiệm cho các mục tiêu trong tương lai - chẳng hạn như mua nhà, quỹ giáo dục cho trẻ em và mục tiêu lớn:nghỉ hưu.

Sự thật là, chúng ta đang ở trong thời đại mà những áp lực này tiếp tục gia tăng. Chi phí giáo dục dường như đang tăng lên mặt trăng. Và khái niệm người sử dụng lao động trả lương hưu đã bị thu hẹp trong nhiều thập kỷ. Gánh nặng đã chuyển sang nhân viên trong việc tài trợ cho các khoản hưu trí của chính họ.

Nếu bạn đang ở trong con thuyền này, hãy xem xét các chiến lược có thể hữu ích này. Tôi sẽ bắt đầu với việc tiết kiệm để nghỉ hưu.

Hãy giải quyết câu hỏi cân bằng giữa tiết kiệm cho hưu trí và giáo dục với những gì chúng ta biết ngày nay. Không giống như việc học hành của con cái, quỹ hưu trí của bạn không thể được tài trợ bằng một khoản vay. Điều bạn có thể kiểm soát về việc tiết kiệm để nghỉ hưu là bắt đầu sớm trong cuộc sống của bạn và duy trì kỷ luật trong việc thực hiện một cái gì đó trong dài hạn. Tôi thường khuyên những người đang bắt đầu sự nghiệp của họ và điều quan trọng là họ phải hiểu rằng khoản tiết kiệm trong 10 năm đầu tiên thường không cảm thấy rằng mọi thứ đang phát triển đủ nhanh. Về cơ bản, những gì bạn đang làm trong giai đoạn đó là xây dựng nền tảng:Một số tiền có ý nghĩa sau này sẽ bắt đầu sinh lời với tốc độ nhanh hơn.

Bạn càng có nhiều đô la trong nền tảng, chúng càng có thể tạo ra nhiều hơn với lợi nhuận đầu tư thậm chí tăng nhẹ. Hãy nghĩ theo cách này - kiếm 10% trên 1.000 đô la sẽ tạo ra 100 đô la lợi nhuận đầu tư. Vào cuối ngày, 100 đô la có thể không tồn tại quá lâu khi nghỉ hưu. Tuy nhiên, nếu bạn có thể xây dựng số dư tiết kiệm lên 100.000 đô la và nhận được 10% lợi nhuận, thì con số đó lên tới 10.000 đô la. Bây giờ, hãy bắt đầu sao chép điều đó theo thời gian và cuối cùng số tiền hoàn vốn đó bắt đầu được cộng lại với tỷ lệ cao hơn mức đóng góp hàng năm của bạn.

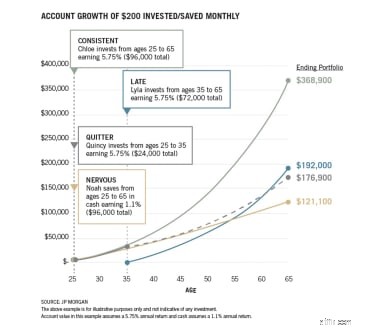

Hình dưới đây cung cấp một ví dụ điển hình về cách hoạt động của tính gộp. So sánh “ Nhất quán” ví dụ với “ Muộn” các kết quả. 10 năm bắt đầu sớm đó rất có lợi về mặt lãi kép.

Khoảng cách giữa Nhất quán và Muộn màng mang một thông điệp mạnh mẽ: Hãy sử dụng những năm đầu sự nghiệp đó để bắt đầu bỏ tiền ra xây dựng nền tảng của bạn. Quyết định số tiền bạn có thể chi trả - và chỉ cần bắt đầu và bám sát kế hoạch. Khi lương của bạn tăng lên, bạn nên đánh giá lại để xác định xem bạn có thể tăng các khoản đóng góp của mình hay không.

Các nghiên cứu hiện đại chỉ ra rằng bạn cần phải tiết kiệm 15% thu nhập hàng năm để có đủ tiền tiết kiệm cho một sự nghiệp để thay thế tiền lương của bạn khi nghỉ hưu. Đây là một trở ngại lớn, nhưng bắt đầu sớm và xây dựng mục tiêu theo thời gian là phần quan trọng.

Hoạt động kinh doanh tiết kiệm và đầu tư này là một quá trình chậm và lâu dài. Nhưng sẽ hiệu quả hơn rất nhiều so với việc đợi đến sau này khi bạn không còn nhiều thời gian để kiếm tiền trước khi bạn cần rút tiền từ nó.

Như tôi đã đề cập ở trên, nghỉ hưu không phải là thứ bạn có thể tài trợ hoặc vay tiền để tài trợ. Từ kinh nghiệm của mình, tôi tin rằng việc nghỉ hưu nên được ưu tiên hơn so với việc tiết kiệm cho việc học đại học của con bạn. Tôi không nói rằng bạn nên bỏ qua khoản chi phí đó trong tương lai - nhưng đừng đặt nó trước việc tạo ra một ổ trứng để hỗ trợ bạn khi bạn không thể làm việc được nữa hoặc không muốn. Cuối cùng, giáo dục có thể được tài trợ nếu bạn không có đủ phương tiện để tiết kiệm đầy đủ cũng như trang trải tất cả các chi phí của cuộc sống và cất tiền để nghỉ hưu.

Hiện tại, chúng tôi đang chứng kiến những khoản vay sinh viên khổng lồ đang tạo gánh nặng cho những người trẻ rời trường đại học và có vẻ như xu hướng này không trở nên tốt hơn. Tôi đặt câu hỏi làm thế nào mà các bộ áo dài có thể thổi phồng theo cách mà chúng có - đặc biệt là trong 20 năm qua. Cuối cùng sẽ phải cho đi một thứ gì đó, nhưng đừng dựa vào điều này trong khi lập kế hoạch cho tương lai của bạn!

Cũng như khi nghỉ hưu, nếu bạn có thể bắt đầu tiết kiệm cho giáo dục bằng cách gác lại một khoản nào đó sớm và thường xuyên, bạn có thể sẽ thấy được lợi ích sau khi xây dựng nền tảng. Nó cần thời gian, và nó là một cuộc chạy marathon. Mục tiêu sẽ là xác định số tiền bạn có thể tiết kiệm từ thu nhập của mình, tập trung vào việc nhận một phần lớn hơn vào khoản tiết kiệm hưu trí và sau đó phân bổ một số cho giáo dục. Bạn cũng có thể tận dụng tiền thưởng và quà tặng để tiết kiệm cho việc học khi chúng xuất hiện.

Tôi nhận ra rằng tiết kiệm cho cả hưu trí và giáo dục dường như là không thể. Hầu hết các gia đình đều gặp phải vấn đề tương tự. Tuy nhiên, bắt đầu làm điều gì đó sớm trong sự nghiệp của bạn có thể tạo nền tảng vững chắc, cuối cùng sẽ mang lại lợi nhuận kép lớn hơn - cùng với sự an toàn tài chính lớn hơn đáng kể trong những thập kỷ tới.