Trong khi Mua bán và Sáp nhập xuyên biên giới (M&A) nổi bật như một cách để nhanh chóng đạt được thị trường mới và tiếp cận khách hàng cho các công ty đang nỗ lực tăng khả năng cạnh tranh và tăng trưởng ở các khu vực địa lý mới, nhiều công ty đang cân nhắc giá trị của các giao dịch xuyên biên giới đối với “greenfield” đầu tư hoặc theo đuổi liên doanh để mở rộng sự hiện diện ở một thị trường mới.

Sự thèm ăn trên toàn cầu đối với hoạt động mua bán và sáp nhập xuyên biên giới đang diễn ra mạnh mẽ

Deloitte đã tiến hành một cuộc khảo sát với các giám đốc điều hành có kinh nghiệm trước đây khi thực hiện các giao dịch xuyên biên giới. M&A xuyên biên giới không chỉ lập kỷ lục trong năm 2015, với giá trị thương vụ vượt quá $ 1,38 1 nghìn tỷ tương đương hơn 31% tổng giá trị thương vụ M&A của năm 2 nhưng xu hướng hướng tới các giao dịch lớn hơn tiếp tục từ năm 2015 đến năm 2016 đã được chứng minh bằng các giao dịch mua vé lớn gần đây.

Ba nhà đầu tư hàng đầu trong quý đầu tiên của năm 2016 là Trung Quốc, Canada và Mỹ và ba điểm đến đầu tư hàng đầu là Mỹ, Thụy Sĩ và Vương quốc Anh (UK). Trong quý đầu tiên của năm 2016, Thụy Sĩ nằm trong ba điểm đến đầu tư hàng đầu cho các thương vụ M&A xuyên biên giới.

Động lực cho M&A xuyên biên giới là tăng trưởng doanh thu, khả năng tiếp cận các sản phẩm và kênh mới.

Hoạt động thương vụ M&A xuyên biên giới 2010-2015 3

FSI Giao dịch xuyên biên giới

Thông qua cuộc khảo sát, chúng tôi đã thu thập thông tin chi tiết từ gần 500 giám đốc điều hành trên khắp các khu vực và ngành, trong đó 15% ngành chính của những người được hỏi là dịch vụ tài chính.

Kinh nghiệm của chúng tôi với nhiều giao dịch xuyên biên giới cho thấy rằng các công ty nên tiến hành thẩm định sớm trong chu kỳ giao dịch để xác định các cạm bẫy phổ biến và tích hợp thẩm định trước giao dịch với các hoạt động lập kế hoạch trước khi kết thúc để tránh bỏ sót. Ngoài việc xác định những người có khả năng phá vỡ thỏa thuận, quy trình thẩm định là cực kỳ quan trọng khi đánh giá mức độ hợp lý trong thỏa thuận và kế hoạch giảm thiểu rủi ro của người mua.

Những người trả lời khảo sát đã chỉ định tầm quan trọng đáng kể đối với việc thẩm định đáng tin cậy về kế toán, thuế, hoạt động, thương mại và pháp lý / quy định khi giao dịch xuyên biên giới. Vì tất cả các ngành đều có các khía cạnh quan trọng khác của việc thẩm định, các giám đốc điều hành trong dịch vụ tài chính và bảo hiểm (FSI) đã lựa chọn rất nhiều trách nhiệm về kế toán và thuế là quan trọng nhất.

Đánh giá kỹ lưỡng với sự chú ý đặc biệt

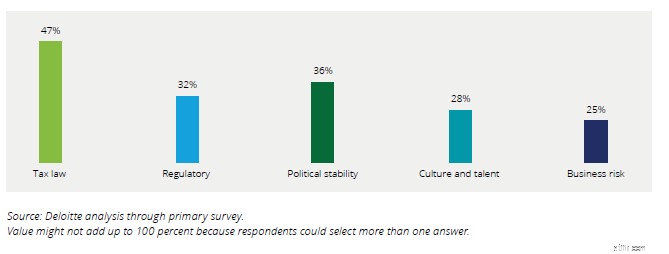

Một trong những yếu tố không thể tránh khỏi đối với thành công của một thương vụ xuyên biên giới là sự hiểu biết thấu đáo về các rủi ro về thuế, quy định và chính trị ở các quốc gia của các bên liên quan.

Các công ty mua lại cần phải định hướng lại nhận thức về rủi ro và quy trình thẩm định truyền thống của họ để giải quyết các yếu tố rủi ro đi kèm với các giao dịch M&A xuyên biên giới. Các yếu tố rủi ro phổ biến như luật thuế quốc gia và khu vực; tính sẵn có, độ chính xác và độ tin cậy của thông tin tài chính của công ty mục tiêu; sự ổn định chính trị của đất nước; và việc mục tiêu tuân thủ Đạo luật chống tham nhũng ở nước ngoài của Hoa Kỳ cũng như các quy định tương tự về chống hối lộ và chống rửa tiền, sẽ cần được nhóm thỏa thuận chú trọng.

Các yếu tố rủi ro hàng đầu đối với các thương vụ M&A xuyên biên giới

Tích hợp được lên kế hoạch sớm và tập trung có tác động rất lớn đến thành công chung của giao dịch

Mặc dù thực tế là theo những người trả lời khảo sát, 91% các giao dịch mà họ thực hiện trong 5 năm trước đó đều thành công hoặc hầu hết đều thành công và những người được hỏi cho biết rằng kinh nghiệm trước đây của họ khiến họ có nhiều khả năng theo đuổi các giao dịch xuyên biên giới trong tương lai, các giám đốc điều hành bày tỏ một số tiếc nuối và xem các cách để làm tốt hơn nữa khi nhìn lại các thương vụ M&A xuyên biên giới trước đây.

Trong khi 33% giám đốc điều hành muốn tập trung nhiều hơn vào việc lập kế hoạch rộng rãi trước và sau giao dịch, 32% muốn đầu tư nhiều sức lực hơn cho các cuộc đàm phán và 31% muốn thực hiện nhiều nghiên cứu hơn về tiềm năng thị trường của mục tiêu và văn hóa công ty.

Tầm quan trọng của việc lập kế hoạch tích hợp tốt và kỹ lưỡng dựa nhiều vào việc lập kế hoạch trước giao dịch thông qua tương tác liên tục giữa người mua và mục tiêu, và phân tích toàn diện thông tin nhạy cảm cạnh tranh được thực hiện trong các phòng sạch cũng được Deloitte nhấn mạnh với kinh nghiệm của Deloitte với $ 5 tỷ giao dịch xuyên biên giới trong không gian sản phẩm tiêu dùng mà tại đó tất cả các hành động này là rất quan trọng để hỗ trợ quá trình tích hợp sau đóng.

1

Deloitte Research &Analysis, Dựa trên dữ liệu giai đoạn 2010-2015 từ MergerMarket (Các thương vụ M&A xuyên biên giới với giá trị> 500 triệu đô la đã được thực hiện; các thương vụ đã hết hiệu lực / bị thu hồi chưa được xem xét)

2

.J.P. Morgan, “Triển vọng M&A Toàn cầu 2016”, www.jpmorgan.com/country/US/EN/insights/maglobaloutlook

3

Nghiên cứu &Phân tích Deloitte, Dựa trên dữ liệu 2010-2015 từ MergerMarket