Quy định của Ủy ban Châu Âu về các chỉ số được sử dụng làm điểm chuẩn tài chính trong các công cụ tài chính và hợp đồng tài chính (Quy định) có hiệu lực vào ngày 1 tháng 1 năm 2018. Nó là một phần trong phản ứng của EU đối với một loạt cuộc điều tra cấp cao trong những năm gần đây về cáo buộc thao túng khóa tiêu chuẩn tài chính, bao gồm LIBOR. Các cuộc điều tra này đã làm dấy lên lo ngại về độ tin cậy và tính toàn vẹn của các tiêu chuẩn tài chính, vốn làm nền tảng cho các giao dịch trị giá hàng nghìn tỷ đô la. Quy định nhằm mục đích giảm thiểu rủi ro thao túng, tăng cường độ tin cậy của các điểm chuẩn được quản lý và cuối cùng là cung cấp một môi trường an toàn hơn cho việc sử dụng các điểm chuẩn ở Liên minh Châu Âu.

Khi quá trình đếm ngược đến Quy định bắt đầu, chúng tôi sẽ xem xét một số cân nhắc chính đối với các công ty trong những tuần và tháng sắp tới.

Điểm khởi đầu quan trọng là các công ty thuộc Liên minh Châu Âu và không thuộc Liên minh Châu Âu xem xét liệu điểm chuẩn hoặc chỉ số mà họ quản lý, đóng góp hoặc sử dụng có nằm trong phạm vi của Quy định hay không. Xét rằng đã có nhiều cuộc tranh luận trong ngành về cách giải thích điều khoản này, chúng tôi khuyến khích các công ty áp dụng cây quyết định sau (dựa trên Quy định Điều 3) để xác định xem một con số do công ty xác định có nên được coi là chỉ số của EU hay không. điểm chuẩn của EU:

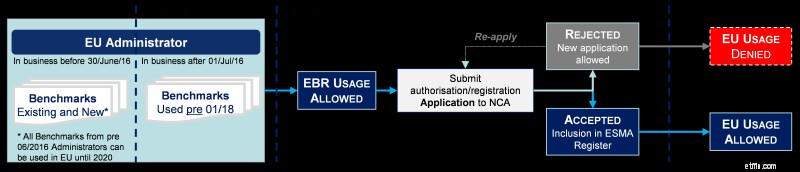

Bước thứ hai là xem xét mốc thời gian và các sắp xếp chuyển tiếp. Quan trọng là, Quy định cũng áp dụng cho các tổ chức không thuộc Liên minh Châu Âu giám sát quản lý các tiêu chuẩn tài chính được các tổ chức do Liên minh Châu Âu giám sát sử dụng. Mặc dù Quy định áp dụng từ ngày 1 tháng 1 năm 2018, nhưng Quản trị viên "hiện tại" ở Liên minh Châu Âu cũng như Quản trị viên không thuộc Liên minh Châu Âu hiện đang cung cấp các điểm chuẩn được sử dụng bởi các Tổ chức được giám sát của Liên minh Châu Âu, được hưởng lợi từ các điều khoản chuyển tiếp trong văn bản.

Các Quản trị viên Liên minh Châu Âu cung cấp điểm chuẩn cho đến ngày 1 tháng 1 năm 2018 sẽ có thời hạn đến ngày 1 tháng 1 năm 2020 để nộp đơn lên Cơ quan có thẩm quyền quốc gia của Liên minh Châu Âu (“NCA”) để được cấp phép hoặc đăng ký. Trong thời gian này, họ có thể tiếp tục quản lý các điểm chuẩn trừ khi đơn đăng ký của họ bị NCA từ chối (quản trị viên có thể đăng ký lại để được cấp phép nếu bị từ chối).

Khi kết thúc năm 2017, chúng tôi khuyến khích các công ty này xem xét tác động thương mại của thời điểm nộp đơn của họ. Trong thời gian chờ đợi, các quản trị viên nên chủ động phát triển chương trình tiếp cận thị trường, cung cấp các cảnh báo và cập nhật về tiến độ liên quan đến tiến trình tuân thủ của họ để có thể được phân phối cho các thực thể được giám sát ở Liên minh Châu Âu.

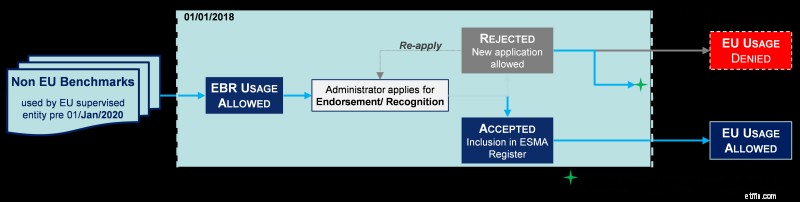

Quản trị viên không thuộc Liên minh Châu Âu (“Quản trị viên quốc gia thứ ba”) cung cấp các chỉ số trước năm 2020 3 và được sử dụng bởi các thực thể do Liên minh Châu Âu giám sát, có thể tiếp tục làm như vậy cho đến ngày 1 tháng 1 năm 2020. Trong giai đoạn chuyển tiếp, Quản trị viên quốc gia thứ ba phải đăng ký ESMA để Chứng thực các điểm chuẩn cụ thể của họ hoặc Công nhận tính tương đương đối với các hoạt động của họ với tư cách là quản trị viên điểm chuẩn. Nếu được chấp thuận, các quản trị viên có thể tiếp tục cung cấp các điểm chuẩn được sử dụng bởi pháp nhân được giám sát ở Liên minh Châu Âu.

Nếu đơn đăng ký bị từ chối và điểm chuẩn được cung cấp trước năm 2018, thì các tổ chức được giám sát của Liên minh Châu Âu có thể tiếp tục sử dụng điểm chuẩn cho đến ngày 1 tháng 1 năm 2020, nhưng không vượt quá điểm chuẩn.

Xét đến việc thiếu hướng dẫn thực tế về quy trình đăng ký, chúng tôi khuyến khích Quản trị viên của Quốc gia thứ ba xác định các điểm chuẩn được sử dụng ở EU (được giao dịch trên địa điểm giao dịch - TOTV) trước ngày 1 tháng 1 năm 2018. Quá trình này có thể gây khó khăn cho Quản trị viên của Quốc gia thứ ba khi cung cấp một số điểm chuẩn để Tuy nhiên, các pháp nhân được EU giám sát là cơ sở để họ có thể:

Hơn nữa, chúng tôi khuyến khích các Quản trị viên Quốc gia Thứ ba xem xét sự tiến bộ của họ liên quan đến việc tuân thủ Nguyên tắc Điểm chuẩn của Tổ chức Quốc tế về Ủy ban Chứng khoán (IOSCO). Bất kể Quản trị viên quốc gia thứ ba có cung cấp hoặc sẽ cung cấp điểm chuẩn cho các thực thể được giám sát ở Liên minh Châu Âu hay không, đảm bảo độc lập về việc tuân thủ Nguyên tắc IOSCO đã và đang tiếp tục đóng vai trò quan trọng trong việc gửi thông điệp đến thị trường về chất lượng và sự mạnh mẽ của các quản trị viên ' điểm chuẩn. Hơn nữa, việc tuân thủ các Nguyên tắc IOSCO đã được chứng nhận là điều kiện tiên quyết để đạt được Sự công nhận cho các mục đích của Quy định.

Dù theo con đường ủy quyền nào mà các quản trị viên sẽ thực hiện trong những tháng tới, họ nên đảm bảo rằng họ thiết lập một chương trình liên lạc cho phép họ cung cấp thông tin cập nhật về tiến trình và tiến trình của họ cho các cơ quan quản lý và người dùng của họ.

Mặc dù nhiều người đã được tranh luận và xem xét trong thời gian gần đây liên quan đến các yêu cầu đối với quản trị viên điểm chuẩn và cộng tác viên, người ta ít chú ý hơn đến tác động đối với người sử dụng điểm chuẩn tài chính.

Các thực thể được giám sát của Liên minh Châu Âu chỉ được quyền sử dụng các điểm chuẩn tài chính từ Quản trị viên được ủy quyền của Liên minh Châu Âu hoặc Quản trị viên quốc gia thứ ba được Công nhận hoặc xác nhận theo Quy định sau năm 2020. Ngoài ra, người dùng các điểm chuẩn tài chính sẽ phải cân nhắc việc hoàn trả các hợp đồng (sau năm 2018) để xác định các điểm chuẩn thay thế.

Chúng tôi khuyến khích người dùng điểm chuẩn thực hiện các phân tích chuyên sâu về việc họ sử dụng điểm chuẩn và tham gia với quản trị viên điểm chuẩn, để xác định mức độ mà họ (người dùng điểm chuẩn) có thể tiếp tục dựa vào các điểm chuẩn này.

RTS cấp độ 2 của ESMA 4 , được ban hành vào ngày 29 tháng 3 năm 2017 bao gồm hướng dẫn về thông tin cụ thể được yêu cầu trong các biểu mẫu đăng ký đánh giá để ủy quyền và / hoặc đăng ký. Các NCA của EU đã xuất bản các tài liệu tham vấn của riêng họ để được hướng dẫn về đơn đăng ký và hiện tại các mẫu đơn đăng ký có sẵn trên trang web của họ 5 .

Từ quan điểm của Vương quốc Anh, Cơ quan Quản lý Tài chính (FCA) đã mở cửa để gửi các đơn đăng ký dự thảo từ ngày 1 tháng 10 năm 2018, với lời mời các công ty lấy ý kiến phản hồi trước cuối năm về các đơn đăng ký nhận được trước ngày này. FCA đã đặc biệt khuyến khích tất cả các quản trị viên Vương quốc Anh gửi đơn đăng ký dự thảo của họ càng sớm càng tốt, điều này sẽ cho phép thời gian để đánh giá chuyên sâu cung cấp phản hồi chi tiết có thể giúp gửi phiên bản cuối cùng phù hợp với mong đợi của FCA.

Gần đây, Ủy ban đã đề xuất rằng ESMA trở thành người giám sát trực tiếp các điểm chuẩn quan trọng và quản trị viên điểm chuẩn của quốc gia thứ ba, và ESMA chịu trách nhiệm giám sát các quyết định tương đương của quốc gia thứ ba. Điều này sẽ bao gồm bất kỳ quyết định tương đương nào có thể được cấp cho Vương quốc Anh theo các điều khoản nhất định của quy định tài chính hậu Brexit. Quản trị viên nên theo dõi những phát triển tiếp theo liên quan đến những đề xuất này.

Vẫn còn nhiều việc phải làm, cho dù bạn là Quản trị viên hiện tại của Liên minh Châu Âu hay Quốc gia thứ ba, một người mới tham gia vào Cơ quan quản lý điểm chuẩn hay quan trọng là Pháp nhân được giám sát của Liên minh Châu Âu sử dụng các điểm chuẩn tài chính. Khi năm 2017 kết thúc, tác động thương mại của Quy định đang trở nên rõ ràng hơn nhiều, với các tiêu chuẩn chất lượng theo yêu cầu của Quy định có khả năng tạo ra sự cân bằng và thúc đẩy chiến lược tuân thủ của các quản trị viên và sự lựa chọn của người dùng.

Blog này lần đầu tiên được đăng trên blog ngân hàng của Vương quốc Anh bởi Nhóm điểm chuẩn Deloitte.

_________________________________________________________________________________________________

1

Mặc dù không có định nghĩa rõ ràng về yếu tố cấu thành liệu một con số có được “cung cấp cho công chúng” hay không, chúng tôi khuyến khích các công ty xem xét các phương pháp phân phối số liệu ra thị trường (ví dụ:nền tảng phát trực tuyến, xuất bản định kỳ) và cơ sở thương mại dựa trên đó các số liệu được cung cấp (ví dụ như miễn phí, thông qua một thỏa thuận cấp phép).

2

Quy định định nghĩa “công cụ tài chính” là các công cụ tài chính MiFID2 được giao dịch trên một địa điểm giao dịch (TOTV) hoặc có sẵn thông qua một công cụ nội bộ có hệ thống (SI). Cả hai khái niệm SI và TOTV đều là kết quả của quy định MiFID2 dự kiến sẽ có hiệu lực vào tháng 1 năm 2018, với một năm trì hoãn. Kịch bản này đang tạo ra sự không chắc chắn cao, với rủi ro không thể xác định các công cụ tài chính hiện có trước năm 2018.

3

ESMA đã xuất bản phần Hỏi và Đáp bổ sung vào ngày 8 tháng 11 năm 2017 để làm rõ cách các điều khoản chuyển tiếp theo Quy định về điểm chuẩn của Châu Âu (“EBR”) áp dụng cho các điểm chuẩn của quốc gia thứ ba. https://www.esma.europa.eu/sites/default/files/library/esma70-145-114_qas_on_bmr.pdf

4

https://www.esma.europa.eu/sites/default/files/library/esma70-145-48_-_final_report_ts_bmr.pdf

5

FCA:https://www.fca.org.uk/markets/benchmarks/eu-regulation; AMF:http://www.amf-france.org/en_US/Reglementation/Dossiers-thematiques/Epargne-et-prestataires/Divers-gestion-d-actifs/Utilisation-des-indices-de-rf-rence--- l-AMF-int-gre-de-nouvelles-bonnes-pratiques-dans-sa-theory

Cách mua Ren (REN)

Lớp của bạn có nghĩ rằng họ có thể đánh bại thị trường? Mô phỏng thị trường chứng khoán này sẽ cho bạn câu trả lời!

Bạn có phải trả lại tiền từ FAFSA không?

Phân tích cổ tức của ITC:Bạn có nên mua ITC để trả cổ tức không?

Tôi tiết kiệm 60% thu nhập của mình và sắp nghỉ hưu sớm ở tuổi 35:Đây là cách