Các ngân hàng hiện đang cung cấp ngày càng nhiều các chức năng kỹ thuật số 1 nhắm mục tiêu mang lại trải nghiệm khách hàng cao cấp, khám phá cái gọi là công nghệ “mới” để phục vụ khách hàng và cung cấp các dịch vụ tích hợp và liền mạch hơn.

Tuy nhiên, thước đo thực sự cho sự khác biệt trong hệ sinh thái ngân hàng mới nổi sẽ không phải là số lượng dịch vụ số hóa hoặc ứng dụng ngân hàng mà là giá trị gia tăng hoặc trải nghiệm nâng cao cho khách hàng. Điều này dẫn đến các câu hỏi về cách số hóa các dịch vụ ngân hàng, chúng nên bao gồm những gì trong ngắn hạn và dài hạn, và quan trọng hơn, các ngân hàng nên tập trung vào những khả năng và công nghệ nào để duy trì vai trò hàng đầu của mình trong hệ sinh thái ngân hàng mới nổi trong tương lai .

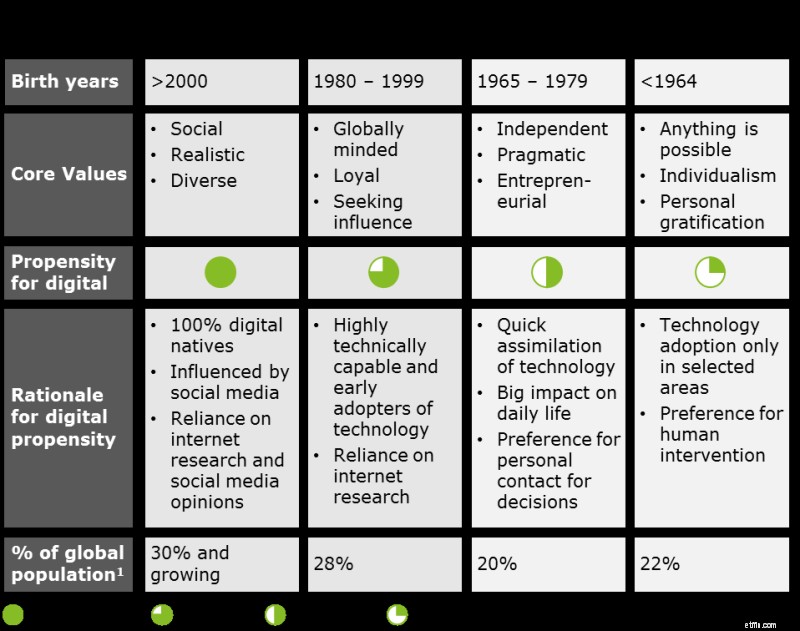

Với thế hệ khách hàng ‘gốc kỹ thuật số’ mới, các giá trị ngân hàng cốt lõi và sở thích ngân hàng sẽ thay đổi hoàn toàn. Theo nghiên cứu của Deloitte, hiện nay, 29% thế hệ trẻ tin tưởng các công ty công nghệ toàn cầu cung cấp dịch vụ tài chính. Quan trọng nhất, khi chọn fintech làm nhà cung cấp dịch vụ, thế hệ trẻ sẽ đặt nhiều giá trị hơn vào lợi tức tiết kiệm cao hơn, định giá tốt hơn, chức năng nâng cao và khả năng tiếp cận các dịch vụ ngân hàng dễ dàng hơn, điều này sẽ trực tiếp xác định tiêu chí lựa chọn của khách hàng đối với các dịch vụ ngân hàng của những khách hàng mới này và do đó cần được phản ánh rõ ràng hơn trong các mô hình kinh doanh ngân hàng trong tương lai.

Hình 1:Nhóm thuần tập thế hệ và xu hướng kỹ thuật số (Nguồn:nghiên cứu Deloitte)

Sự thay đổi về nhân khẩu học đang dẫn đến nhu cầu lớn hơn đối với các dịch vụ ngân hàng nhạy bén và có tính tương tác cao, lời khuyên minh bạch và dễ hiểu hơn cũng như xử lý dịch vụ tự động. Có một số lĩnh vực mà các ngân hàng đương nhiệm có thể cần phải chuyển mình:

Các ngân hàng cần hiểu tác động có thể xảy ra của những thay đổi về nhân khẩu học đối với hoạt động kinh doanh của họ. Đến năm 2020, Deloitte ước tính, 50% lực lượng lao động sẽ là thế hệ millennials và đến năm 2040, hơn 80% của cải toàn cầu sẽ do thế hệ millennials và thế hệ Z nắm giữ. Ngoài ra, hệ sinh thái ngân hàng bao gồm các nhà cung cấp đa ngành sẽ phát triển, có nghĩa là các ngân hàng đương nhiệm về lâu dài sẽ cần thay đổi từ các mô hình lấy kênh hoặc ngân hàng làm trung tâm sang các khách hàng hỗ trợ AI. Đặc điểm của các mô hình này sẽ bao gồm tích hợp đa kênh liền mạch, hỗ trợ và dịch vụ kỹ thuật số có thể mở rộng cũng như tương tác sinh học, tất cả đều được kích hoạt và định hướng thông qua các thiết bị thông minh dựa trên công nghệ nhận thức.

Các nhà cung cấp dịch vụ tài chính muốn ‘chơi đúng cuộc chơi lâu dài’ sẽ tập trung vào đề xuất khách hàng cạnh tranh hiệu quả và vượt trội so với những người mới tham gia. Họ sẽ cung cấp các dịch vụ đẳng cấp thế giới, các chức năng và trải nghiệm khách hàng, được cung cấp trên nhiều điểm tiếp xúc khác nhau và với thời gian phản hồi cạnh tranh.

Hình 2:Các công cụ thúc đẩy cho các dịch vụ ngân hàng bán lẻ cốt lõi đã được thiết lập (Nguồn:Deloitte)

Sự phát triển trong tương tác với khách hàng và các tiêu chuẩn trải nghiệm mới cũng sẽ ảnh hưởng đến các mô hình doanh thu ngân hàng. Trong tương lai, điều này sẽ phân biệt thành (1) dịch vụ hàng hóa miễn phí hoặc giá thấp cạnh tranh với các công ty công nghệ và những người mới tham gia dịch vụ phi tài chính và (2) dịch vụ tư vấn và tài chính xuất sắc cung cấp giá trị đáng kể được định giá ở mức cao.

Với sự xuất hiện của các nền tảng được chia sẻ và nền kinh tế nền tảng, cũng như các dịch vụ tài chính có thể trao đổi dễ dàng hơn từ nhiều nhà cung cấp khác nhau, khách hàng sẽ ít sẵn sàng ràng buộc mình độc quyền với một nhà cung cấp ngân hàng duy nhất và chấp nhận một khoản gộp 'truyền thống' hoặc cấu trúc phí trọn gói cho một gói dịch vụ hàng hóa hoặc giao dịch cơ bản. Càng ngày, khách hàng sẽ tìm kiếm các dịch vụ trả tiền cho mỗi lần sử dụng theo yêu cầu, đăng ký dịch vụ linh hoạt thông qua và qua nhiều nhà cung cấp và các mô hình chỉ thực thi. Ngoài ra, một số dịch vụ có thể được cung cấp để đổi lấy khoản bồi thường phi tiền tệ dưới dạng dữ liệu khách hàng và thông tin chi tiết.

Các dịch vụ mới xuất hiện và sự hoàn thiện của các dịch vụ với các ngân hàng hoạt động cùng với một số nhà cung cấp chuyên biệt, tập trung vào các hành trình khách hàng thú vị hơn sẽ hỗ trợ các mô hình định giá này. Những nhà cung cấp dịch vụ tài chính hiểu được những động lực này và sử dụng tốt nhất khối lượng dữ liệu không có cấu trúc (khách hàng) khổng lồ của họ bằng cách áp dụng các công nghệ nhận thức và máy học, sẽ tạo ra các dịch vụ được cá nhân hóa và duy nhất nhắm mục tiêu các nhu cầu cụ thể của khách hàng. Những thứ này sẽ bán với mức giá cao cho những khách hàng đang đánh giá cao trải nghiệm nâng cao. Do đó, các công nghệ được áp dụng và phân tích dữ liệu sẽ có ảnh hưởng chủ yếu đến các dòng trên cùng và dưới cùng của mô hình kinh doanh đã chọn.

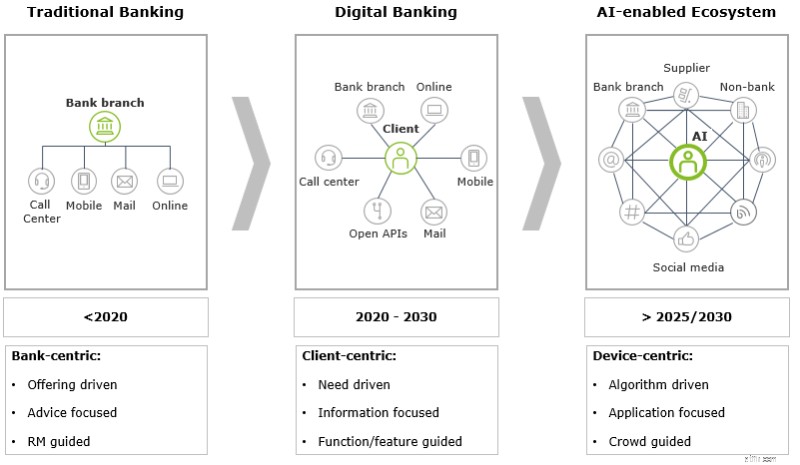

Hình 3:Các giai đoạn tiến hóa trong các mô hình kinh doanh ngân hàng tùy thuộc vào sự trưởng thành về công nghệ (Nguồn:Deloitte)

Để đảm bảo vai trò chủ đạo trong hệ sinh thái ngân hàng, các ngân hàng sẽ yêu cầu ưu tiên phát triển các năng lực dài hạn có liên quan trên việc theo đuổi các lợi ích kinh tế ngắn hạn. Việc chuyển đổi mô hình kinh doanh cần được đánh giá toàn diện về ba lĩnh vực riêng biệt:

Các ngân hàng nên thiết lập mô hình kinh doanh của mình cho một hệ sinh thái dịch vụ tài chính bao gồm các nhà cung cấp dịch vụ đa ngành, được đặc trưng bởi giao diện khách hàng thông qua các cổng và thiết bị kỹ thuật số, nơi nhu cầu và sở thích của khách hàng được định hướng bởi các thuật toán và được kiểm tra lại bởi các đề xuất của đám đông hoặc đồng nghiệp trên phương tiện truyền thông xã hội . Trả lời các câu hỏi trên một cách xây dựng và chuyên sâu là về việc ‘chơi trò chơi dài hạn’ trong quyền ngân hàng hơn là tối đa hóa lợi ích kinh tế ngắn hạn hoặc thử nghiệm ngẫu nhiên với làn sóng công nghệ tiếp theo.

___________________________________________________________________________

1 'Nghiên cứu về sự trưởng thành về điểm chuẩn kỹ thuật số' năm 2018 của Deloitte