Một trong những quỹ phổ biến hơn từ Franklin Templeton AMC là Quỹ các công ty tăng trưởng cao ở Ấn Độ Franklin.

Quỹ vừa tròn 10 năm tồn tại. Nó bắt đầu vào tháng 7 năm 2007 khi thị trường tăng giá trước đó đang đạt đỉnh.

Như thường lệ, các chương trình quỹ mới được đưa ra trong thời gian như vậy để thu hút sự quan tâm mới mẻ và tăng giá của các nhà đầu tư cũ và mới.

Quỹ được phân loại là quỹ linh hoạt / đa vốn hóa, có nghĩa là nó có thể đầu tư trên toàn thị trường. Phù hợp với tình trạng đó, điểm chuẩn của nó cũng là Nifty 500, chỉ số thị trường rộng từ NSE.

Về mặt Phân bổ tài sản, quỹ có nhiệm vụ cụ thể là đầu tư vào vốn chủ sở hữu và các khoản đầu tư liên quan từ 70 đến 100% danh mục đầu tư, quỹ cũng có thể đầu tư vào các công cụ nợ và thu nhập cố định lên đến 30% danh mục đầu tư của mình.

Như đã đề cập trước đây, quỹ đặt mục tiêu tìm kiếm cơ hội tăng trưởng cao trên các lĩnh vực và giá trị vốn hóa thị trường. Định nghĩa về tăng trưởng cao không được nêu rõ ràng. Theo một cách nào đó, bất kỳ quỹ đa vốn hóa nào cũng sẽ tuân theo một chiến lược tương tự.

Franklin có thêm 2 quỹ khá nổi tiếng trong không gian đa giới hạn - quỹ Franklin India Flexicap và Franklin India Prima Plus Fund.

Quỹ các công ty tăng trưởng cao của Franklin Ấn Độ khác nhau như thế nào?

Sự khác biệt lớn là quỹ các công ty tăng trưởng cao nhanh nhẹn hơn trong cách tiếp cận của mình.

Nó tập trung ít hơn vào các giá trị lớn hơn. Tính đến tháng 7/2017, trong khi 2 quỹ còn lại có 70% cộng với tỷ lệ vốn hóa lớn thì quỹ Tăng trưởng cao chỉ có 62%. Quỹ này hoạt động tích cực hơn so với 2 quỹ khác.

Không cần phải nói rằng cơ hội tăng trưởng cao có nhiều khả năng đến với không gian vốn hóa trung bình và vốn hóa nhỏ.

Hãy nhìn vào mặt khác.

Điều thú vị là chỉ trong 3 năm lẻ gần đây, quỹ này đã tăng gần gấp đôi số tài sản mà nó quản lý. AUM tính đến tháng 7 năm 2017 là khoảng. Rs. 7000 crores.

Trên thực tế, tôi đã thấy quỹ này là một phần trong phần lớn danh mục đầu tư của nhà đầu tư mà tôi đã xem xét với hầu hết việc bổ sung chúng trong giai đoạn 2015-16. Đó là khi con số hiệu suất trong quá khứ bắt đầu có vẻ siêu hấp dẫn.

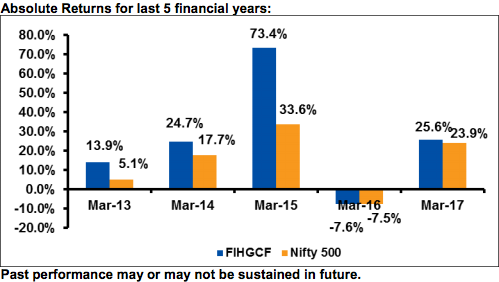

Lý do không phải là xa để tìm kiếm. Xem biểu đồ này bên dưới :

Nguồn :Quỹ SID, lợi tức kế hoạch thông thường.

Như bạn thấy, năm tài chính 2015 là một năm thành công khi quỹ đạt mức tăng trưởng 73,4% trong NAV kế hoạch thường kỳ. Đối với kế hoạch trực tiếp, con số tăng trưởng cùng kỳ là 75,4%.

Kết hợp tăng trưởng năm 2014 và năm 2015 và bạn tăng 100% + NAV của quỹ.

Đối với các nhà đầu tư chỉ được hướng dẫn bởi hiệu suất trong quá khứ của quỹ, điều này dường như là người chiến thắng cuối cùng. Và họ đã bỏ phiếu với số tiền của họ được chuyển vào quỹ.

Hiệu ứng của "mức tăng trưởng cao" một thời đó sẽ tiếp tục chói lọi trong vài năm nữa, trước khi nó bắt đầu giảm dần về mức trung bình.

Tôi hy vọng bạn nhận ra vấn đề. Bạn nhập sau khi hoàn thành hiệu suất cao để chỉ nhận được hiệu suất trung bình sau này.

Người quản lý quỹ của quỹ cũng đã thay đổi kể từ tháng 5 năm 2016. Người quản lý mới Anand Radhakrishnan thay thế người quản lý trước đó, R Janakiraman.

Quỹ cũng đang tăng tỷ lệ chi phí đều đặn trong năm qua. Từ 1,02% vào tháng 5 năm 2016, tỷ lệ chi phí hiện là 1,24% vào tháng 6 năm 2017, tăng 21,6%.

Tôi thấy điều này rất thú vị khi một quỹ có AUM tăng trưởng đều đặn lại chọn tăng tỷ lệ chi phí của mình. Đọc sự thất vọng của tôi về việc tăng tỷ lệ chi phí tại đây.

Dựa trên tỷ lệ doanh thu (trên 40%) của quỹ, thời gian nắm giữ trung bình của một cổ phiếu trong danh mục đầu tư của quỹ là 2 đến 2,5 năm. Điều đó cho thấy một danh mục đầu tư khá sôi động với nhiều quyết định mua và bán.

Một trong những sự thật mà bạn có thể không biết với tư cách là nhà đầu tư, đó là quỹ có mức thoát cho đến 2 năm nắm giữ. Bạn phải trả 1% giá trị thị trường của khoản đầu tư của mình dưới dạng tải thoát nếu bạn mua lại hoặc chuyển ra trước khi phân bổ 2 năm.

Để biết thêm về quỹ và so sánh ngang hàng, hãy nhấp vào đây.

Lưu ý :Tôi không nắm giữ trong quỹ này. Lưu ý này chỉ dành cho mục đích giáo dục và không nên được hiểu là lời khuyên đầu tư.