Quỹ tương hỗ ICICI đã công bố những thay đổi đối với thuộc tính cơ bản của Quỹ đa tài sản ICICI có hiệu lực từ ngày 28 tháng 3 năm 2020. Liệu những thay đổi này có làm cho quỹ biến động hơn không? Một cuộc thảo luận.

Những người đồng ý với những thay đổi này có thể thoát khỏi quỹ mà không cần tải (nhưng sẽ phải trả thuế hiện hành) từ ngày 27 tháng 2 năm 2020 đến ngày 28 tháng 3 năm 2020. Mặc dù không có thay đổi về tên, mục tiêu đầu tư và tiêu chuẩn của quỹ, có những thay đổi lớn.

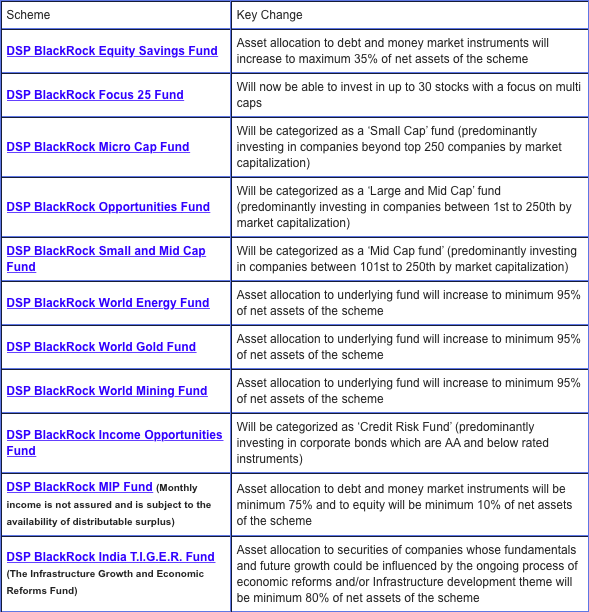

Hiện quỹ có thể đầu tư vào:

Vì các cổ đông ưu đãi nhận được một tỷ lệ cổ tức được xác định trước, các AMC có thể tạo ra dòng thu nhập từ cổ tức cho quỹ nhưng ở mức độ tiếp xúc này, nó sẽ tạo ra tác động theo cách này hay cách khác. Nếu hoạt động kinh doanh cơ bản gặp khó khăn, các AMC sẽ không thể bán những thứ này một cách tự do. Đây là một dạng nợ không có bảo đảm (cổ tức thay thế cho lãi trái phiếu).

SEBI đã cho phép các quỹ tương hỗ đầu tư vào thị trường phái sinh hàng hóa từ tháng 5 năm 2019. Với việc Tata AMC sắp thành lập quỹ đa tài sản của riêng mình có thể đầu tư vào các phái sinh Hàng hóa Giao dịch (NFO đóng cửa vào ngày 28 tháng 2 năm 2020), thời điểm thay đổi này tới Đa tài sản của ICICI, ít nhất phải nói là hấp dẫn.

Với thông báo này, Tata AMC không còn có thể khẳng định là người tiên phong trong việc tham gia quỹ tương hỗ trên sàn giao dịch hàng hóa! Đây là các Phái sinh Hàng hóa Giao dịch Trao đổi được phép:Vàng, Bạc, Nhôm, Đồng, Chì, Kẽm, Niken, Dầu Brent, Dầu thô và khí tự nhiên, Dầu ăn - Đậu nành, đậu, Dầu đậu nành, Hạt mù tạt và Dầu cọ thô, Hạt thầu dầu, Dầu hạt Coon và Coon, Bánh ngọt, Kẹo cao su Guar, Hạt thì là và Nghệ.

Phái sinh Hàng hóa Giao dịch Trao đổi (ETCD) là gì? Đây là một nền tảng được quản lý để giao dịch các sản phẩm phái sinh hàng hóa (hoặc các sản phẩm có nguồn gốc như hợp đồng tương lai, hoán đổi, v.v.). Đây là những sản phẩm phụ thuộc vào nội dung cơ bản mà không có sự hiện diện thực tế của nội dung đó. Các quỹ đa tài sản có thể chứa tới 30% ETCD,

Quỹ tương hỗ có thể giữ một hàng hóa (vị thế mua) hoặc tham gia mua / bán chênh lệch giá trên thị trường giao ngay và bán / mua hợp đồng tương lai trên thị trường phái sinh. Đây được gọi là chênh lệch giá mang theo cash-n (còn có các loại khác nữa). Xem bài viết chi tiết ở đây:Cách thức hoạt động của các quỹ tương hỗ trong chuyên mục kinh doanh:Giới thiệu đơn giản

Giao dịch hàng hóa theo quy định là điều khá mới mẻ ở Ấn Độ. Sàn giao dịch đa hàng hóa của India Limited (MCX) bắt đầu hoạt động vào tháng 11 năm 2003; SEBI chỉ có toàn quyền kiểm soát vào năm 2015. Đây là lịch sử của giao dịch như vậy. Do điều này và cũng do các yếu tố riêng biệt đối với từng loại hàng hóa, ETCD và cược chênh lệch giá có liên quan có thể biến động nhiều hơn so với cược cổ phiếu hoặc trái phiếu tương ứng.

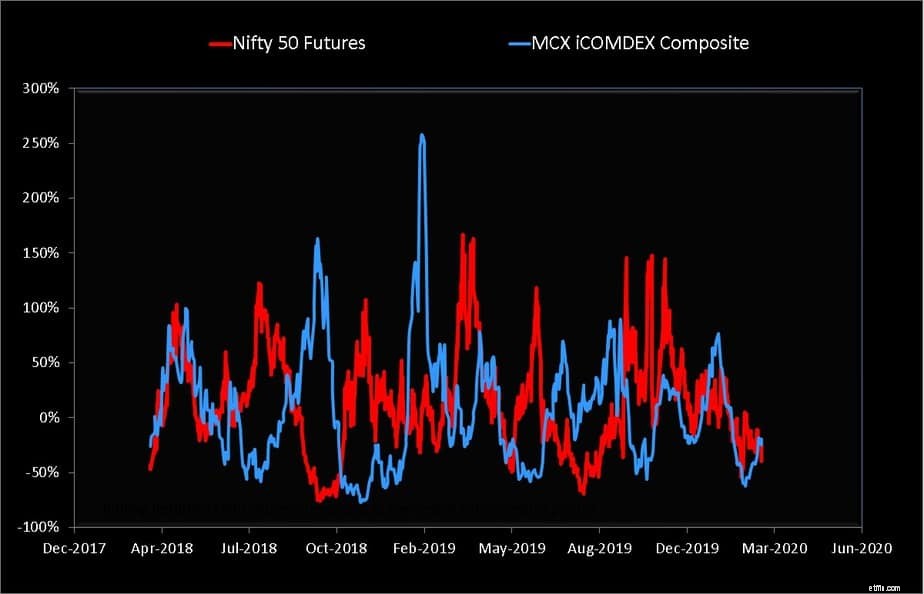

Ví dụ:hình bên dưới cho thấy lợi tức luân phiên trong 30 ngày của MCX iCOMDEX, một chỉ số tổng hợp hàng hóa và hợp đồng tương lai Nifty 50. Lợi nhuận thực tế không nên được so sánh vì MCX iCOMDEX là một chỉ số hoàn vốn vượt quá, trong khi hợp đồng tương lai Nifty 50 chỉ theo dõi giá.

Chỉ số hoàn vốn dư thừa đo lường sự tăng trưởng của hợp đồng tương lai hàng hóa khi nó được chuyển nhượng (hoặc gia hạn). Nó đo lường sự thay đổi trong giá của hợp đồng cộng với lãi hoặc lỗ từ việc chuyển nhượng hợp đồng. Nó được gọi là lợi nhuận vượt quá bởi vì lợi nhuận của chỉ số này cao hơn và cao hơn bất kỳ khoản lãi nào thu được từ tài sản thế chấp được đặt để tạo hợp đồng tương lai.

Sẽ là hợp lý khi so sánh mức độ biến động của cả hai loại hàng hóa và rõ ràng là các mặt hàng biến động nhiều hơn. Hai điều cần được ghi nhớ. (1) Các quỹ tương hỗ sẽ sử dụng kinh doanh chênh lệch giá để loại bỏ hầu hết sự biến động này (chỉ một nửa số giao dịch chênh lệch giá được hiển thị ở đây) (2) Lưu ý rằng đôi khi chỉ số hàng hóa đi lệch nhịp với hợp đồng tương lai Nifty. Đây là lý do tại sao các AMC tuyên bố ETCD có thể được sử dụng để đa dạng hóa và có thể giảm độ biến động.

Tính thanh khoản (dễ bán) dự kiến sẽ thấp hơn đối với các ETCD và nếu việc giao hàng thực tế có liên quan thì các yếu tố chính trị, khí hậu hoặc các yếu tố khác sẽ xuất hiện (rủi ro thanh toán). Cũng giống như chúng tôi đang tìm hiểu tác động của việc vỡ nợ tín dụng trên thị trường trái phiếu, chúng tôi có thể sẽ tìm hiểu một hoặc hai điều về ETCD thông qua quỹ tương hỗ đa tài sản.

Các ETCD mở đường cho lợi nhuận chênh lệch giá cao hơn nhưng cũng đi kèm với rủi ro về khối lượng và rủi ro thanh toán. Điều đó có thực sự cần thiết, đặc biệt là khi đa dạng hóa hiệu quả có thể được thực hiện với vàng, vốn có xu hướng hoạt động tốt khi thị trường chứng khoán lo sợ?

Rõ ràng câu trả lời là không. Những thay đổi này là không mong muốn và không cần thiết. Như thường lệ, người đi trước là chuột lang trong khi chính phủ (thông qua SEBI) muốn mở rộng các thị trường khác nhau (trái phiếu đầu tiên và bây giờ là hàng hóa).

Việc hy vọng các ETCD sẽ làm cho các quỹ tương hỗ trở nên dễ bay hơi hơn một chút là điều hợp lý. Tuy nhiên, sự biến động này có thể không được nhìn thấy hàng ngày do vốn chủ sở hữu trực tiếp và tỷ lệ vàng. Nó có thể xuất hiện khi vốn chủ sở hữu trực tiếp trong danh mục đầu tư thấp hơn đáng kể (được thay thế bằng chênh lệch giá cổ phiếu).

Không mong muốn có sự thay đổi về thuộc tính này của ICICI Đa tài sản, nhà đầu tư không cần quá lo lắng và tiếp tục nắm giữ quỹ. Đây chỉ là tài sản trung tâm của tôi và tôi định giữ nguyên.

Miễn là các quỹ này không từ bỏ vàng cho các hàng hóa khác, rủi ro liên quan sẽ do nhà đầu tư có thể chịu được và AMC có thể kiểm soát được. Sẽ tốt hơn nếu các giới hạn cụ thể của Vàng trong danh mục đầu tư được xác định. Thời gian thú vị phía trước!