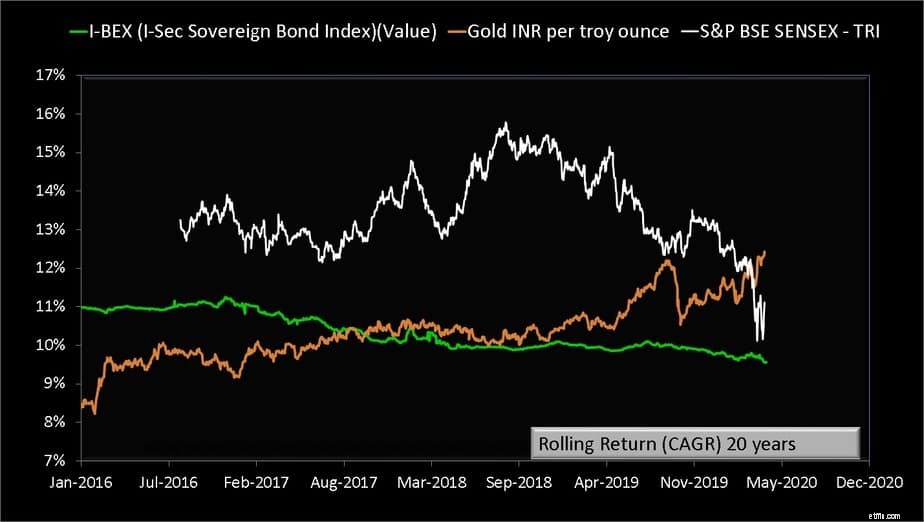

Có lẽ lần đầu tiên trong lịch sử, lợi nhuận 20 năm của Sensex thấp hơn Vàng! Đây là so sánh cổ phiếu so với vàng và trái phiếu và ý nghĩa của nó đối với các nhà đầu tư.

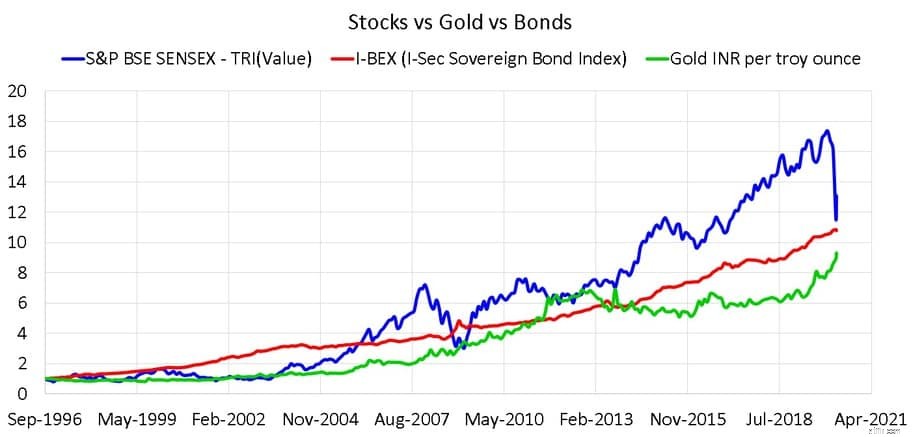

Chúng tôi so sánh tổng thu nhập luân phiên và lợi nhuận SIP của Sensex TRI (bao gồm cổ tức) từ ngày 19 tháng 8 năm 1996, I-BEX (Chỉ số trái phiếu chủ quyền I-Sec) từ ngày 1 tháng 8 năm 1994 và INR vàng trên mỗi ounce từ ngày 2 tháng 1 năm 1979. Dữ liệu Vàng là lấy nguồn từ Hội đồng vàng thế giới. Dữ liệu Sensex TRI và I-BEX được lấy từ ACE MF.

Các bài báo như bài báo này và những bài báo như Lợi nhuận SIP trong 10 năm của Mfs phần lớn vốn chủ sở hữu hiện chỉ còn dưới 10% và lợi nhuận của Nifty SIP 15 năm giảm xuống 8% (giảm 51% kể từ năm 2014) và Sau đợt giảm giá lớn nhất trong ngày:10 năm Nifty Lợi tức SIP là 2,3%, Lợi tức SIP 14 năm là 5% có một mục đích duy nhất: để minh họa sự nguy hiểm của các khoản đầu tư “dài hạn” không được quản lý.

Nhiều độc giả chỉ ra rằng những so sánh như vậy được đưa ra “không đúng thời điểm” và sau khi thị trường chứng khoán sụp đổ, điều này là hoàn toàn có thể xảy ra. Vấn đề là, sự sụp đổ của thị trường chứng khoán phải được tính đến trong kế hoạch của chúng tôi và khi nói đến quản lý rủi ro, điều quan trọng là phải chọn ra những trường hợp xấu, chẳng hạn như sự cố hiện đang xảy ra và chuẩn bị cho nó. Chỉ có AMC và nhân viên bán hàng mới nói đến việc “xem xét hiệu suất trung bình” bởi vì họ không thể bán các tổ chức tín dụng vốn chủ sở hữu vào thời điểm như thế này.

Biểu đồ như thế này chỉ cung cấp một điểm dữ liệu trả về (ngày bắt đầu, ngày kết thúc) và không được sử dụng để đánh giá một loại nội dung!

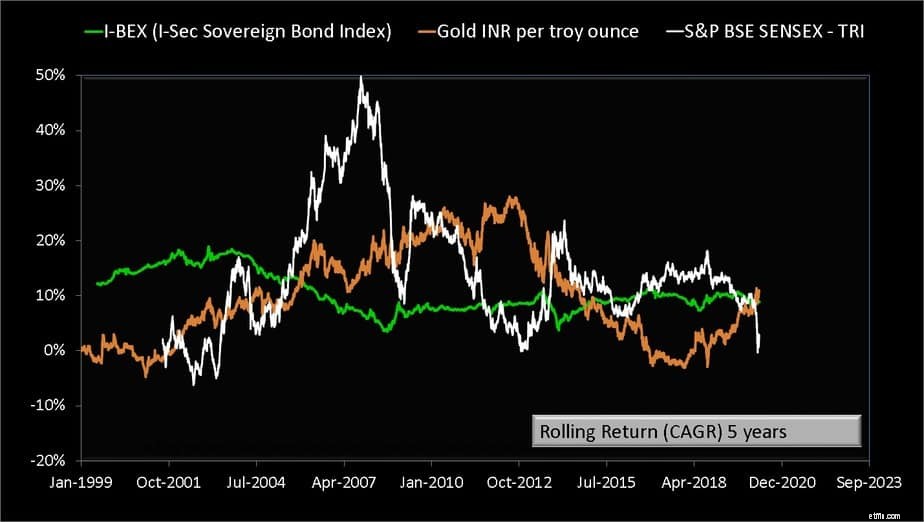

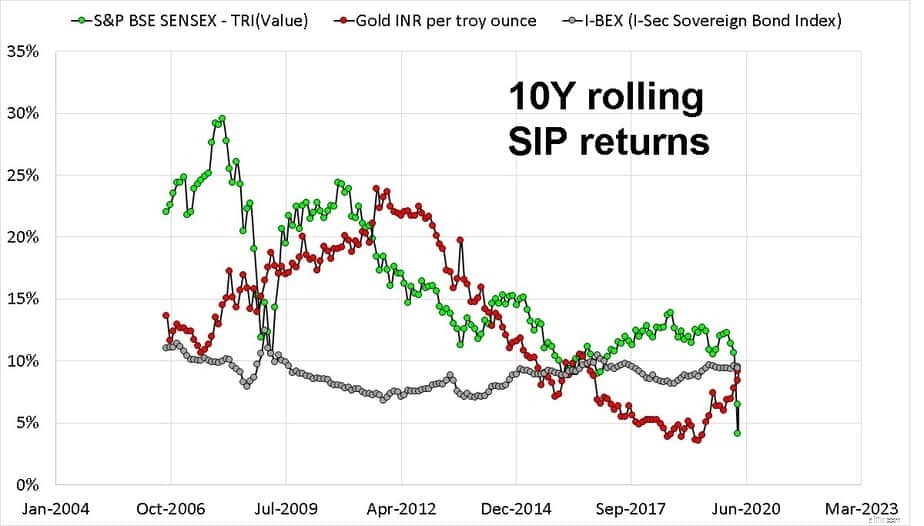

Kể từ tháng 1 năm 2010, đã có hai giai đoạn mà lợi nhuận của Gold và Sensex 5Y đã đi ngược chiều nhau. Điều này cũng có thể được thấy trong dữ liệu SIP 5Y bên dưới.

Mặc dù điều này có vẻ hấp dẫn để đưa vàng vào danh mục đầu tư, nhưng sẽ khó có hai người chơi có mức độ biến động tương đương có khả năng mang lại lợi nhuận âm trên 5 năm (hy vọng vào các thời điểm khác nhau) trong danh mục đầu tư.

Có bao nhiêu nhà đầu tư có đủ sức mạnh tinh thần để cân bằng lại danh mục đầu tư của họ, cụ thể là lợi nhuận ghi sổ từ một tài sản hoạt động tốt và mua tài sản hoạt động kém? Nhiều người không cân đối lại vì sợ thuế và thoát tải!

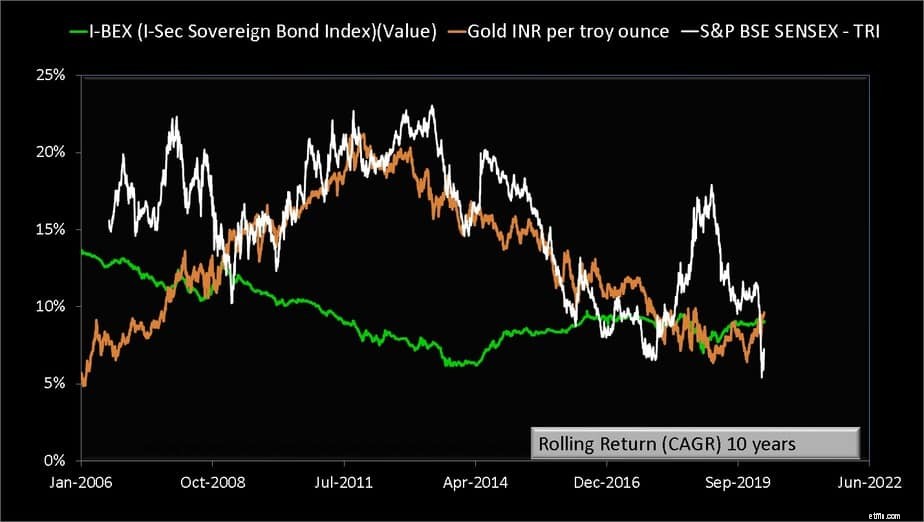

Lợi nhuận của cả Sensex và Gold 10 năm đều giảm trong phần lớn thập kỷ qua. Hiện tại, cả ba loại tài sản đều gần nhau. Điều quan trọng là phải đánh giá cao chỉ số trái phiếu đại diện cho giá trị thị trường của heo nái hậu bị dài hạn. Lợi nhuận cho các nhà đầu tư mua và nắm giữ trái phiếu có thể thấp hơn mức này và chịu rủi ro tái đầu tư.

Ngoài ra, lợi nhuận là trước thuế và chi phí. Hơn mười năm, điều này mang lại cho Sensex một lợi thế nhỏ so với vàng. Không thể thấy bất kỳ phản tương quan nào trong biểu đồ trên.

Ngay cả sau thuế, lợi nhuận Sensex SIP 10 năm hiện tại có thể sẽ thấp hơn so với vàng và trái phiếu. Lợi tức trái phiếu nằm giữa lợi nhuận của Sensex và Gold kể từ vài năm qua. Xu hướng trái ngược của chứng khoán và vàng có một lịch sử khá ngắn ở Ấn Độ so với Mỹ:Vàng rủi ro hơn Chứng khoán! Xu hướng trao đổi USD INR đã đóng một vai trò quan trọng trong điều này như đã lưu ý trước đây:Biến động giá vàng:USD so với INR.

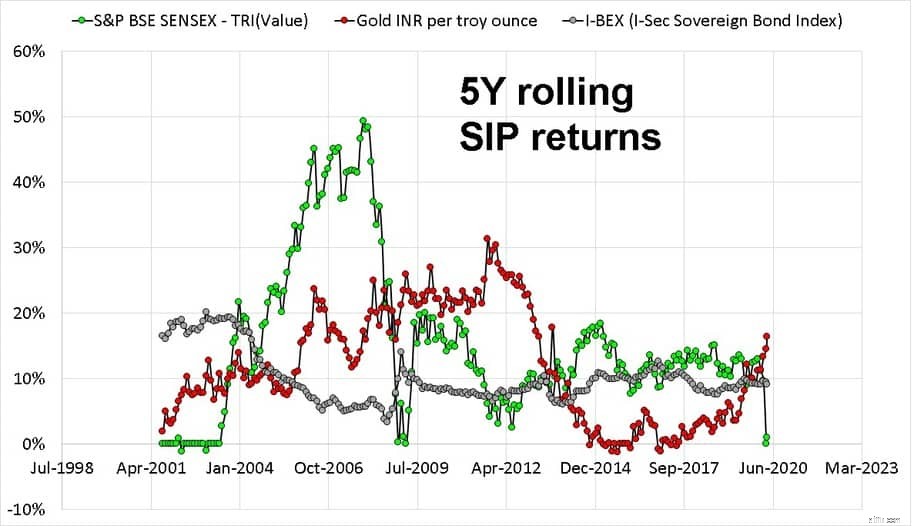

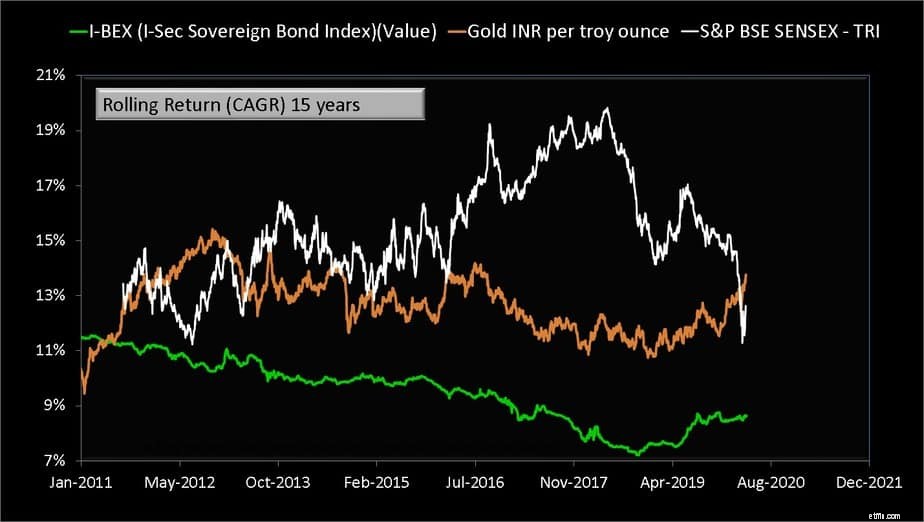

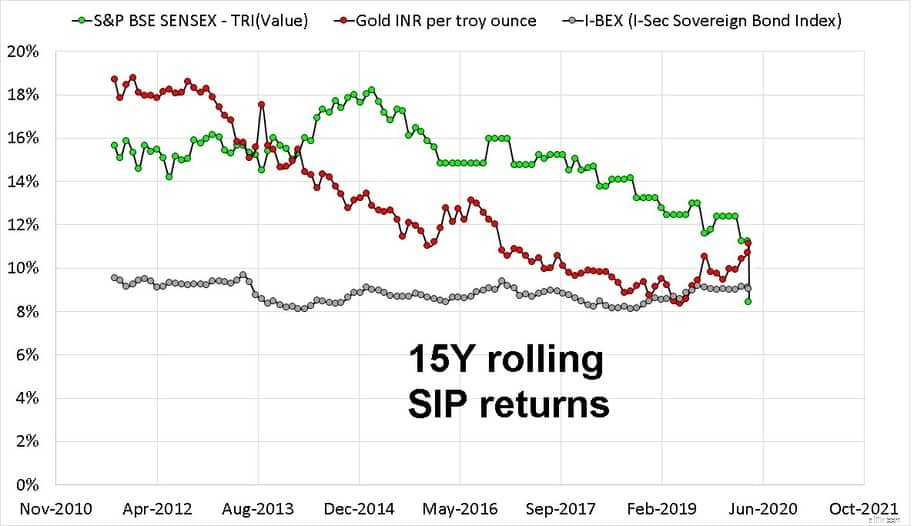

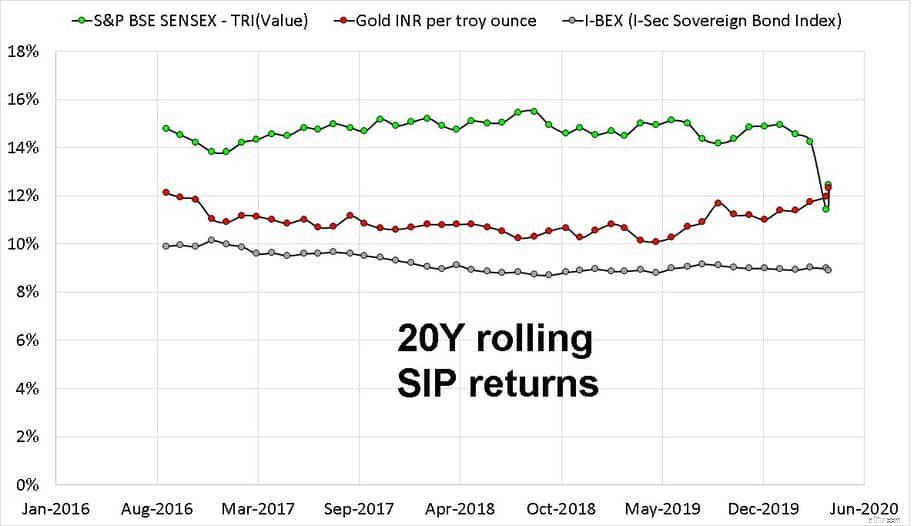

Chúng tôi không thấy "chu kỳ" lên và xuống ở đây do thiếu lịch sử. Cả lợi nhuận của Sensex và Gold đều giảm liên tục trong mười năm qua. Lợi nhuận hiện tại của Sensex SIP 15 năm thấp hơn nhiều so với lợi tức của vàng và trái phiếu.

Một lần nữa, thời lượng quá ngắn để có thể phát hiện ra bất kỳ mẫu nào khác ngoài việc nêu rõ điều hiển nhiên:tiêu đề! Ngay cả SIP vốn chủ sở hữu lớn và tuyệt vời cũng đã giảm xuống dưới mức vàng

Đầu tư có hệ thống đơn giản trong dài hạn sẽ không hiệu quả. Trừ khi chúng ta có chiến lược giảm thiểu rủi ro để loại bỏ dần dần và liên tục việc phân bổ vốn chủ sở hữu khỏi danh mục đầu tư của mình, số tiền chúng ta tiết kiệm được cho các mục tiêu tài chính của mình sẽ là do may mắn!

Một người nào đó trong nhóm FB Asan Ideas for Wealth đã phản ứng, "Đúng vậy, đôi khi vàng vượt trội hơn nhưng hầu hết các lần vốn chủ sở hữu lại vượt trội hơn". Nội bộ dài hạn duy nhất mà chúng tôi có đủ dữ liệu để nói điều gì đó là mười năm và không ai có thể tự tin nói rằng vốn chủ sở hữu vượt trội hơn hầu hết thời gian trong hơn mười năm. Đối với ngành quỹ tương hỗ, năm năm là dài hạn!

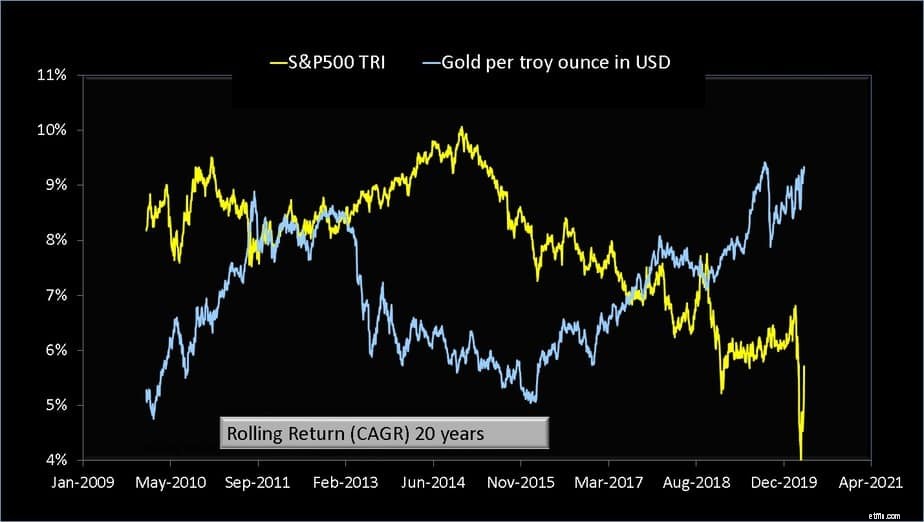

Đây là dữ liệu của Hoa Kỳ và cũng không có người chiến thắng rõ ràng ở đây!

Vui lòng không nhìn vào dữ liệu 25 năm qua hoặc 30 năm qua. Khi điều này có thể xảy ra trong sáu năm - tỷ suất lợi nhuận của Nifty SIP 15 năm giảm xuống 8% (giảm 51% kể từ năm 2014) - bất cứ điều gì có thể xảy ra trong 25 năm tới!

Chúng ta có nên thêm vàng vào danh mục đầu tư của mình không? Trước hết, nếu bạn thêm nó bây giờ , lợi nhuận của bạn trong tương lai có thể thấp hơn đáng kể. Đây là thời điểm tuyệt vời để tăng các khoản đầu tư cổ phiếu. Đó là điều mà “Lợi tức của Sensex 20 năm nay thấp hơn Vàng” truyền tải!

Thứ hai, không giống như Hoa Kỳ (xem ở trên), ngay cả sự phản đối tương quan giữa vàng và vốn chủ sở hữu trong dài hạn hiện chỉ bắt đầu xuất hiện đối với Ấn Độ có lẽ vì tỷ giá hối đoái đã ổn định (xem tài liệu tham khảo ở trên).

Giả sử điều này sẽ tiếp tục trong tương lai, có lẽ bây giờ chúng ta đã có một trường hợp để đưa vàng vào danh mục đầu tư của mình. Không qua Trái phiếu vàng chủ quyền (xem Khi nào nên sử dụng và khi nào thì không!) Nhưng thông qua ETF vàng thanh khoản hoặc quỹ vàng.

Tuy nhiên, việc duy trì, kỷ luật và kiên quyết liên quan cần thiết để duy trì danh mục đầu tư ba loại tài sản (vàng, cổ phiếu, trái phiếu) là một yêu cầu đáng kể đối với hầu hết các nhà đầu tư và ngay cả các nhà tư vấn.

Đúng, quỹ đa tài sản là một lựa chọn tốt, hiệu quả về thuế, nhưng nó phải là (các) loại quỹ duy nhất trong danh mục đầu tư - một lần nữa là không thể! Và người ta có thể thấy các nhà đầu tư phàn nàn về sự biến động hàng ngày của các quỹ này! Không thể ăn bánh và cũng mong được cầm nó!