Đã bao giờ nhìn thấy một con sư tử ăn cỏ? Không, phải không?

Không có sư tử nào ăn cỏ.

Tương tự, không có quỹ cổ phần nào KHÔNG biến động (rủi ro). Tất cả các khoản đầu tư cổ phiếu đều dễ bay hơi. Đó là bản chất của đầu tư cổ phần.

Giống như sư tử không thể ngừng trở thành động vật ăn thịt, các khoản đầu tư cổ phiếu sẽ không ngừng biến động.

Bạn có thể thuần hóa một con sư tử nhưng vẫn không thể khiến nó ăn cỏ. Tương tự, thông qua các chiến lược khác nhau, bạn có thể giảm lỗ trong danh mục đầu tư (ít nhất là trong các bài kiểm tra lại) nhưng không thể loại bỏ rủi ro thua lỗ trong các sản phẩm vốn chủ sở hữu.

Tôi thường bắt gặp các câu hỏi về quỹ cổ phần an toàn hoặc ít rủi ro hơn. Tin tôi đi, không có.

Bạn có thể nói rằng các quỹ vốn hóa nhỏ rất dễ bay hơi (rủi ro). Dễ bay hơi hơn so với các quỹ vốn hóa lớn. Vì vậy, nếu bạn đang tìm kiếm một nguồn vốn chủ sở hữu ít rủi ro hơn (ít biến động hơn), bạn phải gắn bó với các quỹ có vốn hóa lớn hoặc đa bản. Tuy nhiên, các quỹ vốn hóa lớn cũng rất dễ bay hơi. Và bạn có thể mất rất nhiều tiền nếu thị trường điều chỉnh mạnh.

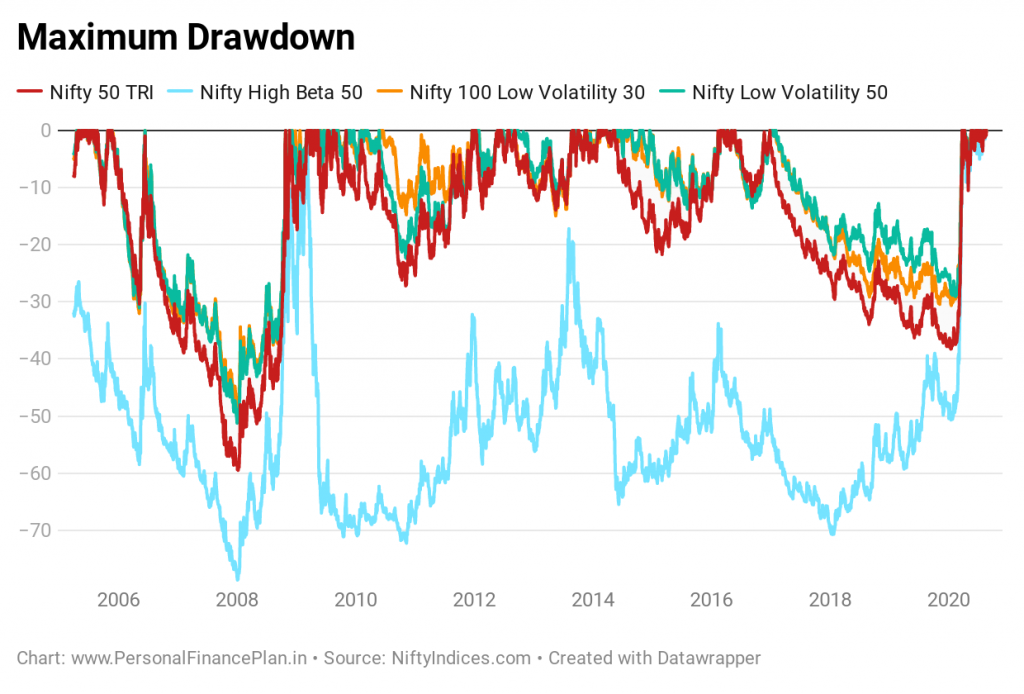

Trên thực tế, có những chỉ số biến động thấp chọn những cổ phiếu ít biến động nhất (chỉ số Nifty 100 Độ biến động thấp 30 và chỉ số Độ biến động thấp Nifty 50). Bạn có thể mong đợi rằng các chỉ số này sẽ ít biến động hơn. Đúng, các chỉ số biến động thấp ít biến động hơn, nhưng đó là tương đối. Nifty đã mất 38% vào tháng 3 năm 2020. Các chỉ số biến động thấp đã mất 30%.

Có, có quỹ hỗn hợp, quỹ phân bổ tài sản và quỹ lợi thế cân bằng (quỹ phân bổ tài sản động). Và những quỹ như vậy được tiếp thị như một giải pháp thay thế ít rủi ro hơn cho các quỹ cổ phần. Thường được tiếp thị là “Lợi nhuận tốt hơn FD nhưng ít rủi ro hơn quỹ cổ phần”.

Tôi phải nói rằng nhiều quỹ như vậy đã hoạt động tốt.

Chúng tôi đã thảo luận về một số quỹ hỗn hợp phổ biến và quỹ lợi thế cân bằng phổ biến và các phát hiện đều thuận lợi.

Tuy nhiên, những quỹ này không làm giảm sự biến động bằng cách chọn một loại cổ phiếu khác. Những quỹ như vậy chỉ đơn giản là đầu tư ít hơn vào cổ phiếu.

Giả sử các cổ phiếu vốn hóa lớn giảm 30% trong một tuần. Một quỹ chỉ đầu tư 60% vào cổ phiếu vốn hóa lớn và giữ phần còn lại vào tín phiếu kho bạc Chính phủ. Rõ ràng, vì quỹ chỉ có 60% trong cổ phiếu, nên nó sẽ chỉ giảm 18%.

HOẶC

Các quỹ này mang lại các loại tài sản khác nhau với mức độ tương quan thấp hơn ( đa dạng hóa ). Vì vậy, khi chứng khoán Ấn Độ không hoạt động tốt, chứng khoán quốc tế có thể hoạt động tốt. Hoặc vàng có thể đang hoạt động tốt. Hoặc các tài sản khác sẽ không giảm nhiều như chứng khoán Ấn Độ.

Mong đợi điều này trong quỹ phân bổ tài sản và quỹ hỗn hợp.

Chúng tôi đã thảo luận về cách tiếp cận này trong bài đăng này về cách giảm tổn thất danh mục đầu tư. Tuy nhiên, ngay cả khi đa dạng hóa, bạn chỉ có thể giảm lượng rơi. Việc rút tiền vẫn sẽ xảy ra.

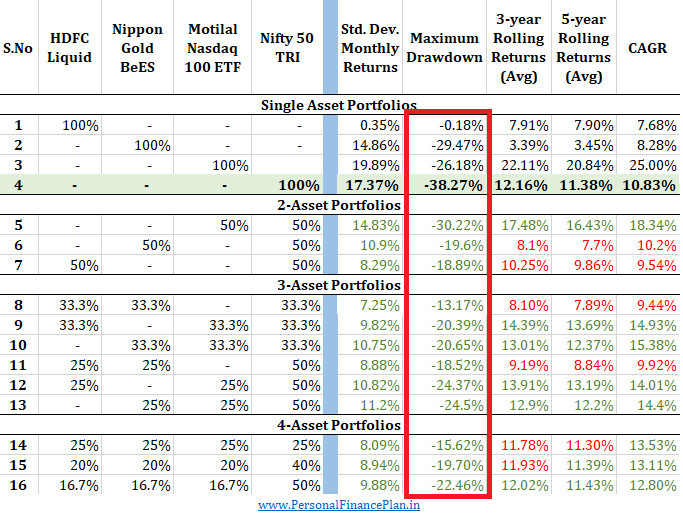

Tôi tái tạo hiệu suất của danh mục đầu tư với sự kết hợp của Nifty, Nasdaq 100, Gold ETF và quỹ thanh khoản. Các mối tương quan thấp. Tỷ lệ hòa giải thấp so với Nifty 50 nhưng tỷ lệ hòa giải đáng kể, tuy nhiên. Dữ liệu được xem xét từ ngày 30 tháng 3 năm 2011 đến ngày 31 tháng 12 năm 2020.

HOẶC

Thực hiện một cuộc gọi tích cực về việc phân bổ nội dung . Các cuộc gọi hiện hoạt thường được điều khiển thông qua các mô hình độc quyền. Mục đích là tăng tiếp xúc với cổ phiếu khi thị trường dự kiến sẽ hoạt động tốt VÀ giảm tiếp xúc với cổ phiếu khi thị trường dự kiến sẽ không hoạt động tốt.

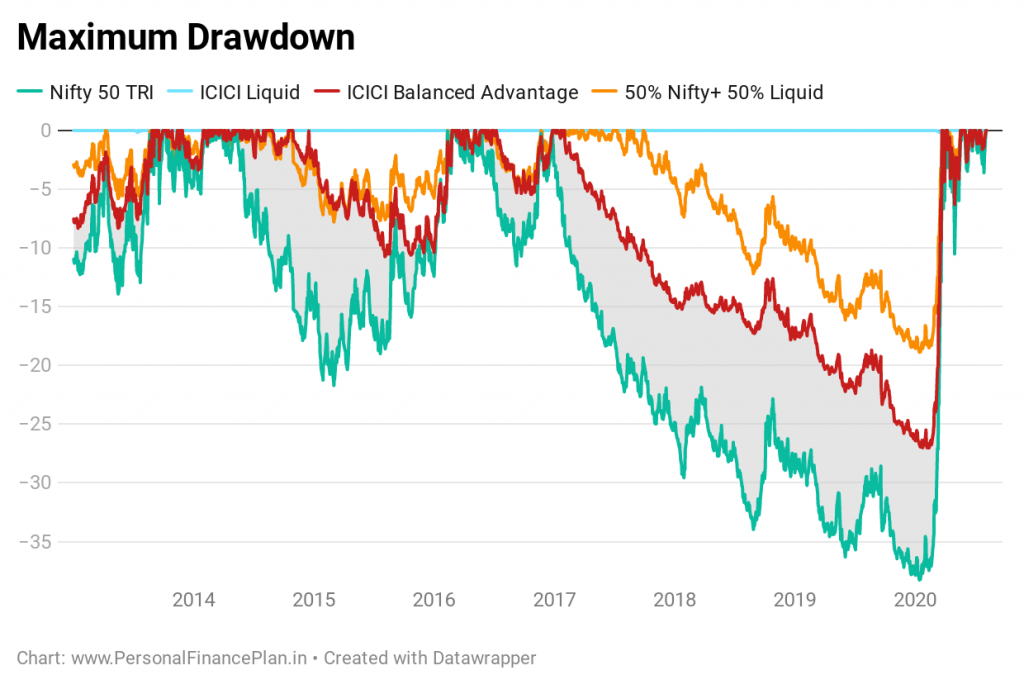

Một lần nữa, những khoản tiền như vậy không loại bỏ được rủi ro mất mát. ICICI Prudential Balanced Advantage Fund đã mất hơn 25% vào tháng 3 năm 2020. Trong khi phần vốn chủ sở hữu ít bị ảnh hưởng hơn, phần vốn chủ sở hữu chắc hẳn cũng tệ như nhau.

Nói chung, có 3 cách tiếp cận.

Chỉ có cách tiếp cận (1) mới loại bỏ hoàn toàn sự biến động. Bạn sẽ không bao giờ thấy giá trị danh mục đầu tư của mình giảm đi dù chỉ một lượng nhỏ.

Các cách tiếp cận (2) và (3) có thể gây khó chịu cho bạn trong các giai đoạn thị trường xấu. Do đó, trong khi các chiến lược đa dạng hóa và đầu tư tích cực có thể làm giảm sự biến động ở một mức độ nào đó, những chiến lược này không thể loại bỏ sự biến động.

Khi tôi cấu trúc danh mục đầu tư cho các nhà đầu tư của mình, việc lựa chọn quỹ gần như giống nhau đối với tất cả các loại nhà đầu tư.

Do đó, cả các nhà đầu tư năng nổ và bảo thủ đều được đề xuất các quỹ giống nhau. Giả sử, quỹ vốn chủ sở hữu giống nhau E1 và E2. Và các quỹ nợ D1 và D2 giống nhau .

Sự khác biệt là trong việc phân bổ tài sản. Và việc phân bổ tài sản phụ thuộc vào khẩu vị rủi ro của họ.

Dành cho một nhà đầu tư năng nổ , phân bổ vốn chủ sở hữu (E1 + E2) sẽ chiếm 60% danh mục đầu tư. D1 + D2 sẽ là 40%.

Đối với nhà đầu tư thận trọng (hoặc không thích rủi ro) , phân bổ vốn chủ sở hữu (E1 + E2) sẽ là 30% của danh mục đầu tư. D1 + D2 sẽ là 70%.

Do đó, hãy tập trung nhiều hơn vào các khía cạnh như phân bổ tài sản mà bạn có thể kiểm soát. Việc phân bổ tài sản phải phù hợp với khẩu vị rủi ro của bạn.

Đừng chạy theo ảo ảnh của các quỹ cổ phần an toàn. Các quỹ cổ phần như vậy không tồn tại.

Các quốc gia rẻ nhất nơi bạn có thể nghỉ hưu tốt

Đại dịch đã thiết lập trở lại bình đẳng giới:Nhưng chúng ta có thể khắc phục điều đó

Giá cổ phiếu Tesco đang giảm. Đây là lý do tại sao tôi mua

Những cách rẻ tiền để thoát khỏi bọ ve trong sân

Tỷ lệ bảo hiểm lũ lụt vừa tăng cho hàng triệu chủ sở hữu nhà