Một chiến lược vào và ra chiến thuật cho các quỹ tương hỗ vốn hóa nhỏ được thảo luận trong bài viết này. Tác động của chiến lược đối với quỹ vốn hóa nhỏ hoạt động kém nhất đủ hứa hẹn để trở thành một lựa chọn tốt hơn so với mua và hy vọng vào điều tốt nhất SIP trong một quỹ tương hỗ vốn hóa nhỏ.

Độc giả thường xuyên có thể biết rằng freefincal luôn phản đối ý tưởng đầu tư vào các quỹ tương hỗ vốn hóa nhỏ. Do tính chất biến động mạnh của chúng, lợi nhuận có thể thay đổi từ ngoạn mục đến thảm hại trong thời gian nhanh chóng và bị ảnh hưởng nhiều nhất bởi các chuyển động thị trường đi ngang.

Các nhà đầu tư bán lẻ tin tưởng một cách ngây thơ vào “SIP” sẽ đơn giản để số phận đầu tư của họ cho may mắn nếu họ bắt đầu các SIP vốn hóa nhỏ như đã trình bày gần đây:Tại sao một SIP trong các Quỹ tương hỗ có vốn hóa nhỏ là lãng phí tiền bạc và thời gian. Một chiến lược mua / bán chiến thuật thay thế cho các quỹ tương hỗ vốn hóa nhỏ trước đó đã được chứng minh là có hiệu quả:Đặt trước lợi nhuận từ các quỹ tương hỗ vốn hóa nhỏ:Nó có hoạt động không?

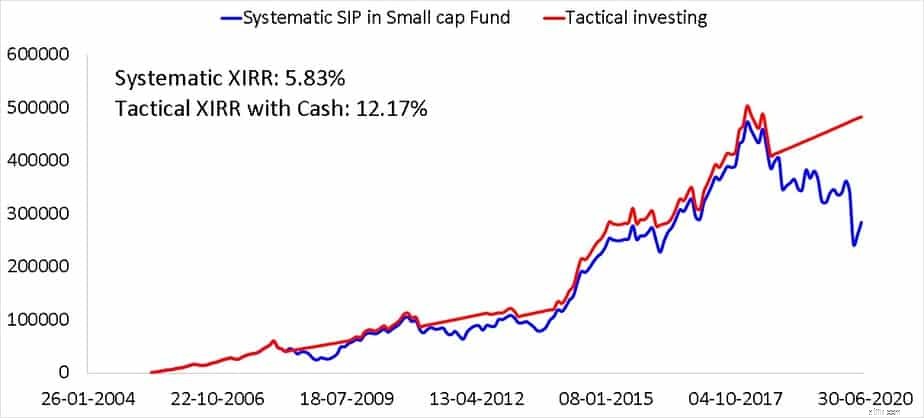

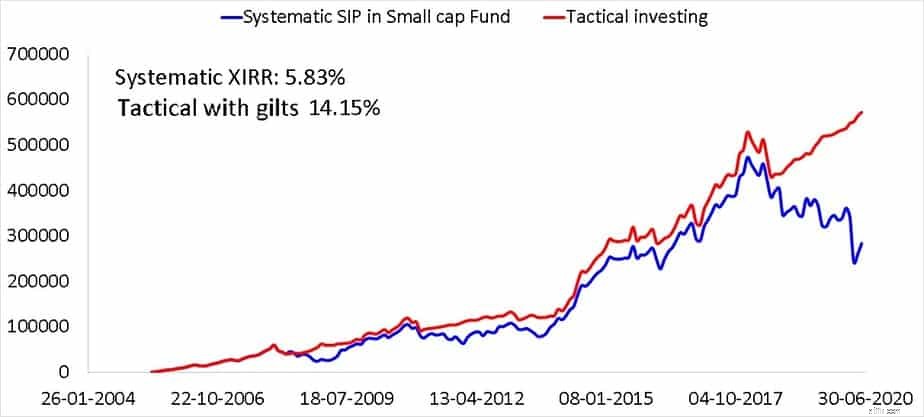

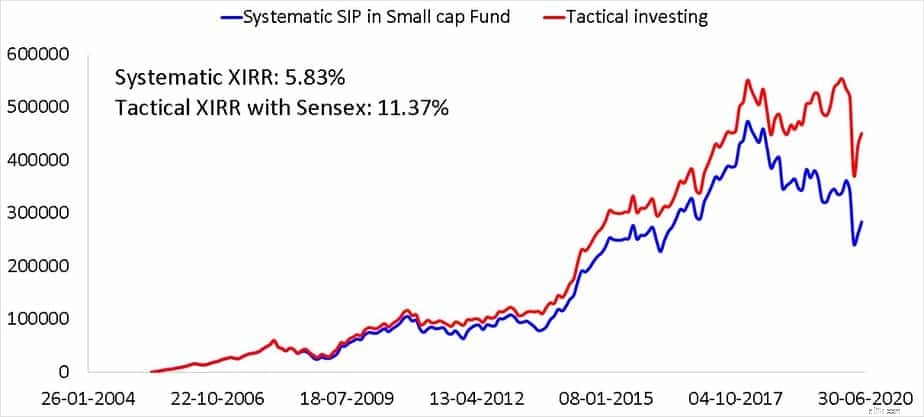

Chúng tôi không có nhiều lịch sử thị trường để kiểm tra nghiêm ngặt tính hiệu quả của phương pháp như vậy, nhưng dựa trên các thử nghiệm trước đây, sẽ hợp lý để giả định những điều sau đây. Cách tiếp cận chiến thuật không phải lúc nào cũng dẫn đến nhiều lợi nhuận hơn, nó thường sẽ giảm rủi ro hơn và có thể cho phép nhà đầu tư có kỷ luật ngủ ngon hơn.

Trong bài viết hiện tại, chúng tôi sẽ áp dụng phương pháp đã áp dụng thành công cho vốn chủ sở hữu (Sensex), vàng và gà hậu bị cho một quỹ tương hỗ vốn hóa nhỏ. Đặc biệt là quỹ tương hỗ vốn hóa nhỏ hoạt động kém nhất (wrt return) trong 10,15 năm qua. Quỹ đã phản ánh điểm chuẩn hiện tại của mình, S&P BSE 250 SmallCap TRI hoặc hoạt động kém hiệu quả.

Việc sử dụng “quỹ tồi tệ nhất” chỉ để thỏa mãn trí tò mò của tác giả. Một chỉ số giới hạn nhỏ được sử dụng trong lần kiểm tra lại trước đó. Rất có thể một SIP trong quỹ 'trên mức trung bình' có thể hoạt động tốt hơn. Tuy nhiên, ý tưởng cốt lõi về chiến thuật ra vào vẫn không thay đổi.

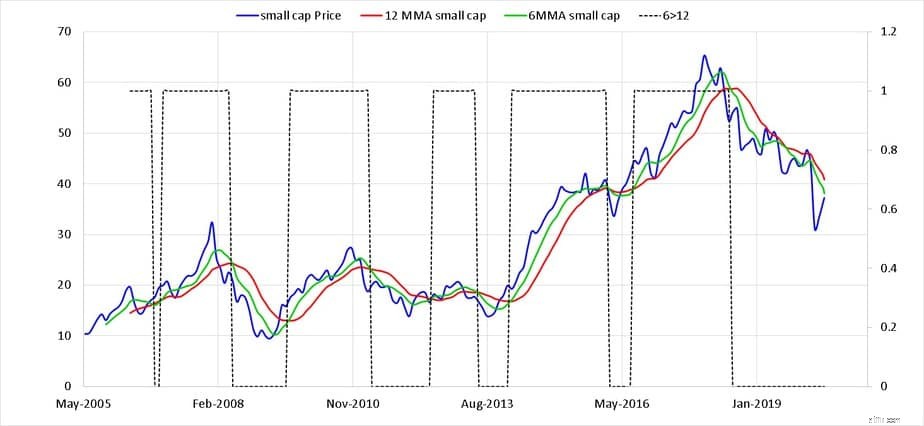

Được hiển thị bên dưới là NAV (màu xanh lam), đường trung bình động sáu tháng (màu xanh lá cây), đường trung bình động mười hai tháng (màu đỏ) và đường chấm bằng “1” khi đường màu xanh lục nằm trên đường màu đỏ (6MMA> 12MMA) và “0” nếu 6MMA <12MMA.

Chúng ta sẽ xem xét trong một khoảng thời gian 15 năm. Lợi nhuận được hiển thị trong biểu đồ và không bao gồm thuế và tải hàng hóa. Không có đủ lịch sử để lật lại điều này. Quan trọng: chiến lược chiến thuật sẽ không đánh bại chiến lược có hệ thống mọi lúc về mặt lợi nhuận. Ý tưởng chính đằng sau việc xuất và nhập cảnh theo thời gian là giảm thiểu rủi ro . Nếu điều này không hấp dẫn bạn, vui lòng không thử.

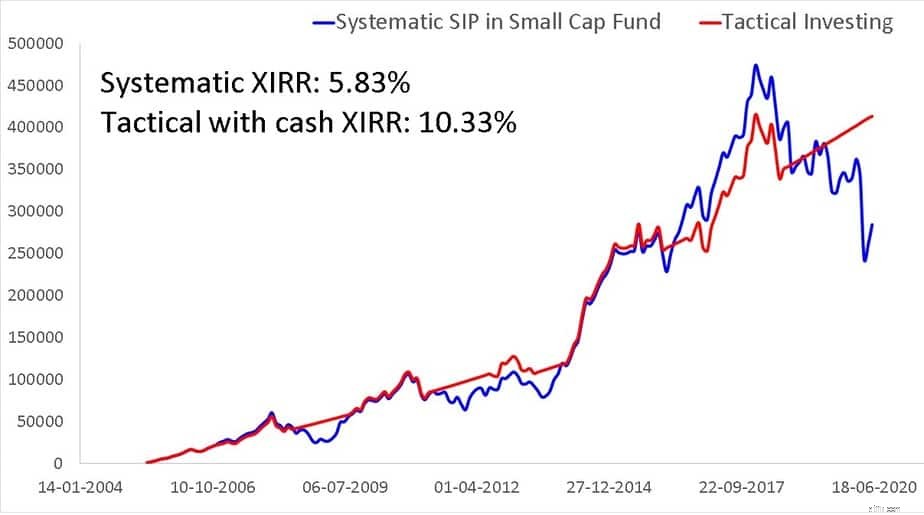

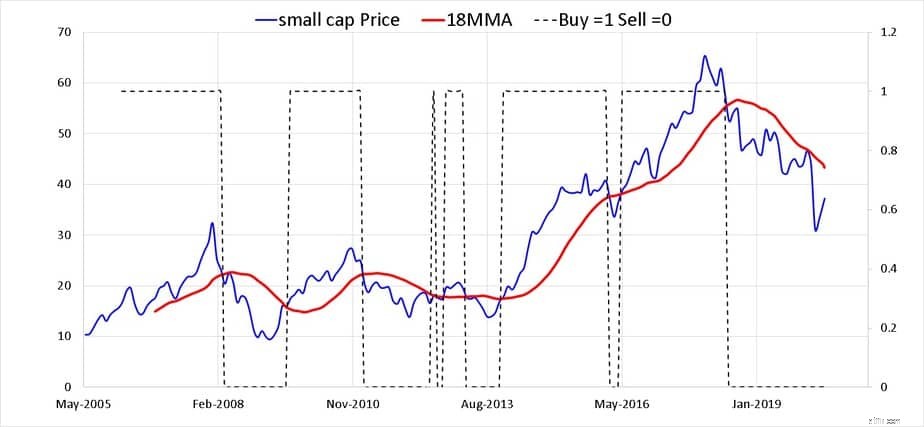

Phương pháp thứ hai là sử dụng một đường trung bình:10 tháng (=đường trung bình 200 ngày) hoặc 12 tháng hoặc lâu hơn có thể được sử dụng. Tôi đã sử dụng đường trung bình động 18 tháng ở đây là để giảm các giao dịch mua và bán thường xuyên (hay còn gọi là cưa trộm của các nhà giao dịch)

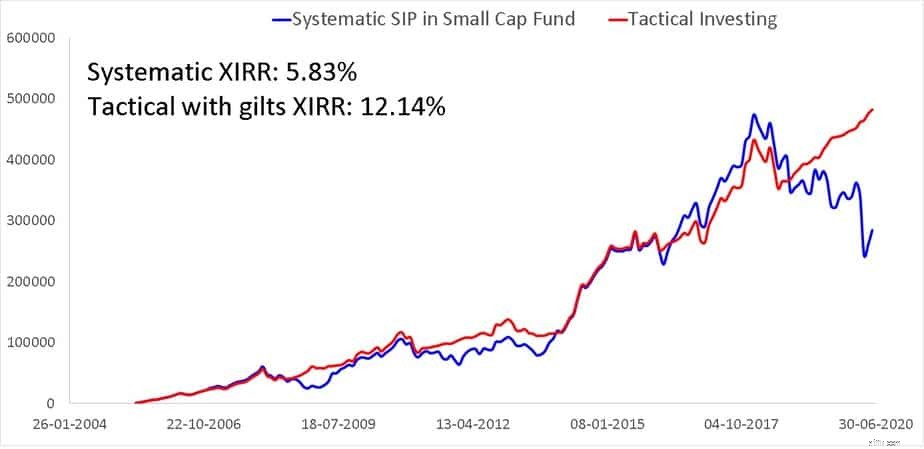

Ở đây một lần nữa, không có giao dịch nào là thời hạn 15 năm là mười một hợp lý.

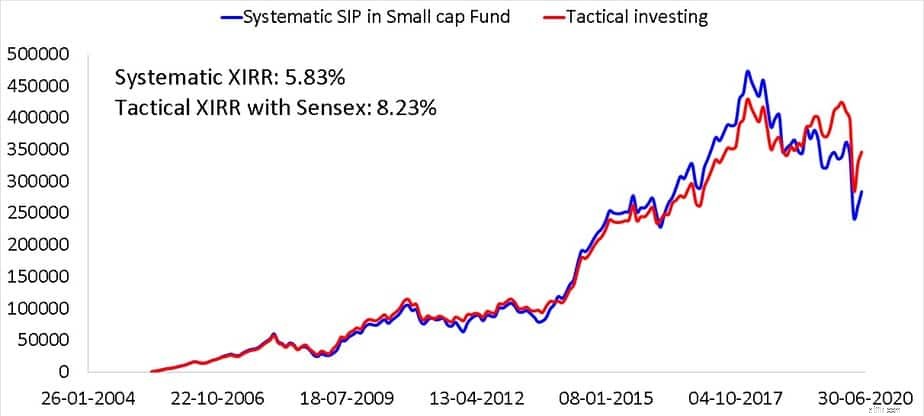

Trong khoảng thời gian 15 năm cụ thể này, 18MMA đã hoạt động tốt hơn. Điều đó không có nghĩa là nó sẽ luôn luôn như vậy. Những điểm rút ra chính từ nghiên cứu này là:(1) Một SIP đơn giản trong một quỹ vốn hóa nhỏ đang để số phận tiền của bạn may rủi; (2) Chiến lược phân bổ tài sản mang tính chiến thuật là bắt buộc đối với các quỹ vốn hóa nhỏ để giảm rủi ro; (3) Sự chín chắn và kỷ luật để thực hiện chiến lược là chìa khóa (giống như tất cả những điều khác trong cuộc sống).