Khi chúng ta nói về bảo hiểm rủi ro, những gì chúng ta thực sự đang nói đến là giao dịch theo cặp, nơi chúng ta mua một tài sản và bán một tài sản khác. Chúng tôi phòng ngừa rủi ro để tận dụng một số khía cạnh chính của hợp đồng kho bạc tương lai. Điều quan trọng nhất là lợi thế mà chúng ta có được bằng cách loại bỏ khía cạnh định hướng của giá (giảm thiểu rủi ro) và thay vào đó tập trung vào hướng lợi nhuận. Điều này rất quan trọng, bởi vì sự biến động của giá cả rất khó giao dịch, nhưng hướng của lợi nhuận rất đơn giản do các chính sách tiền tệ của Cục Dự trữ Liên bang thay đổi chậm chạp.

Vấn đề mà chúng ta phải đối mặt với tư cách là nhà giao dịch là làm thế nào để tách biệt lợi tức với giá của các hợp đồng tương lai kho bạc riêng lẻ. Cách chúng tôi làm điều đó là chuyển giá trị đô la của công cụ kho bạc sang lợi tức. Đây được gọi là DV01, hoặc Giá trị đô la của một điểm cơ bản (lợi tức). Vì vậy, bằng cách tính DV01 của mỗi bên hàng rào, sau đó chúng ta có thể chia cho nhau để có được một tỷ lệ và tỷ lệ này sẽ đại diện cho quy mô tương đối của mỗi bên giao dịch và chúng tôi có thể làm tròn số đó để cung cấp cho chúng tôi tỷ lệ hợp đồng của hai bên thương mại.

Quá trình này yêu cầu một công thức, được biểu diễn độc đáo dưới dạng công thức Excel, làm cho việc tính DV01 trở nên cực kỳ đơn giản và do đó tỷ lệ mà chúng tôi đang tìm kiếm. Tỷ lệ này thay đổi theo thời gian tùy thuộc vào giá cả và lợi tức của các công cụ quỹ. Vì vậy, định kỳ, chúng tôi phải kiểm tra tỷ lệ này để cập nhật kích thước vị thế mà chúng tôi thực hiện với các giao dịch, để đảm bảo rằng chúng tôi đang giao dịch những thay đổi về lợi nhuận chứ không phải giá cả.

Dưới đây là sơ đồ cho thấy mối quan hệ nghịch đảo phi tuyến tính giữa giá trái phiếu và lợi tức. Khi giá trái phiếu giảm, lợi tức tăng theo cách nhanh chóng, khi giá trái phiếu tăng lên, lợi tức giảm theo cách giảm tốc. Hình dạng này tạo ra một tình huống gọi là độ lồi, dùng để chỉ hình dạng của đường cong. Đường tiếp tuyến là giá trị xấp xỉ của giá khi đáo hạn, được gọi là khoảng thời gian.

Có hai cách phổ biến để tính DV01 của một công cụ kho bạc (tín phiếu, kỳ phiếu hoặc trái phiếu). Đầu tiên là đo lường độ nhạy cảm của giá qua một thay đổi gia tăng nhỏ trong lợi nhuận của chứng khoán. Cách thứ hai là sử dụng thời hạn đã sửa đổi của chứng khoán kho bạc. Phương pháp thời lượng có thể phức tạp, vì vậy chúng tôi sẽ tập trung vào phương pháp độ nhạy năng suất, tương đối đơn giản.

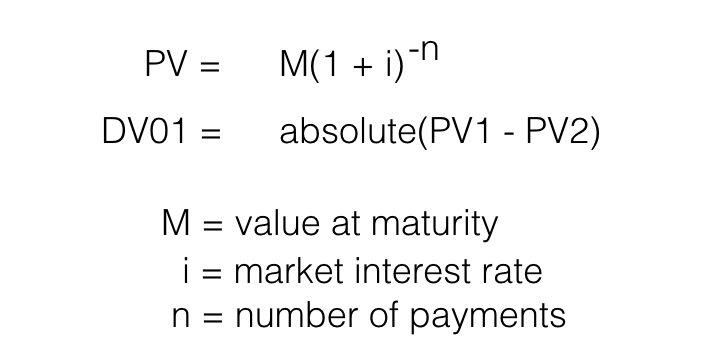

Phương pháp độ nhạy lợi suất được thực hiện bằng cách tìm ra sự khác biệt giữa hai mức giá tuyệt đối của cùng một công cụ kho bạc trên một điểm cơ bản (bp) thay đổi của lợi tức. Đây là công thức:

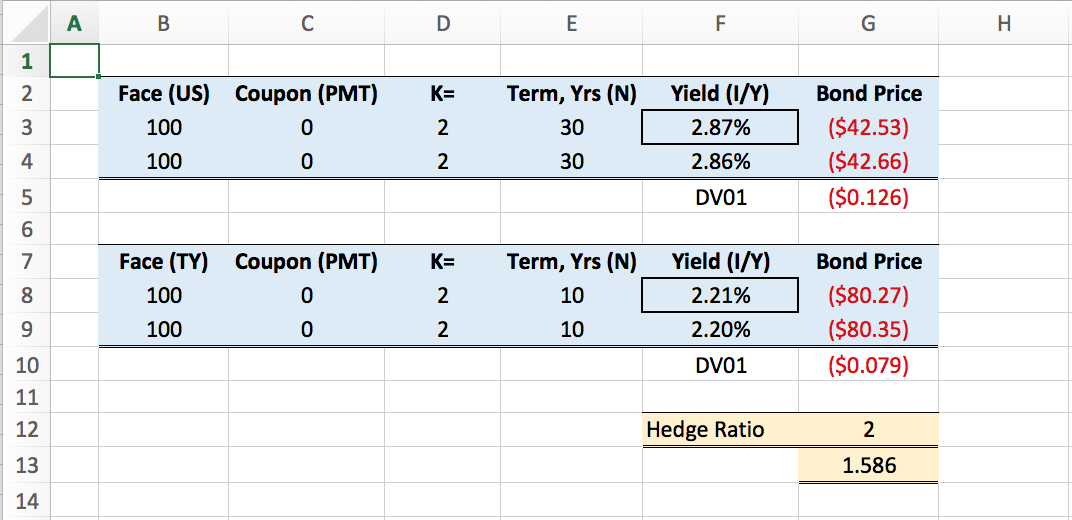

Sử dụng hàm PV của Excel, chúng ta có thể tạo một công cụ tương đối đơn giản để tính DV01 của cả hai mặt của giao dịch cặp. Tất cả những gì bạn phải làm là nhập lợi suất hiện tại của các công cụ Kho bạc tương ứng. Dưới đây là trang tính toán tỷ lệ tự bảo hiểm cho giao dịch Ghi chú qua Trái phiếu (NoB). Nếu bạn muốn lấy trang tính Excel này, hãy liên hệ với tôi và tôi sẽ chia sẻ nó với bạn.

Tỷ lệ bảo hiểm rủi ro làm tròn lên, do đó, rủi ro thích hợp của Trái phiếu 10 năm so với Trái phiếu 30 năm là 2 trên 1. Vì vậy, sử dụng tỷ lệ này trong phân tích thương mại của bạn sẽ loại bỏ rủi ro khi giao dịch các biến động giá phi tuyến tính và thay vào đó chỉ giao dịch sự khác biệt về sản lượng. Nếu bạn muốn tìm hiểu thêm về giao dịch đường cong lợi nhuận, tôi sẽ cung cấp một khóa học và chương trình cố vấn trong tab Tìm hiểu