Khi lập ngân sách, nhiều người tiêu dùng không biết bắt đầu phân chia thu nhập của họ thành các loại chi tiêu từ đâu. Tỷ lệ ngân sách có thể bao gồm chi phí sinh hoạt, nhà ở và chi phí đi lại và các quỹ được sử dụng để tiết kiệm. Có những tỷ lệ ngân sách cá nhân cụ thể được khuyến nghị bởi cả cố vấn tài chính và các tổ chức tài chính. Các tỷ lệ này cũng có thể phát huy tác dụng khi đăng ký một sản phẩm tín dụng như khoản vay thế chấp hoặc khoản vay cá nhân.

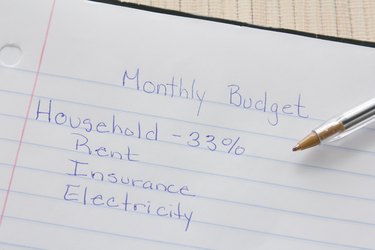

Khi xác định ngân sách, một trong những yếu tố lớn nhất thường là tỷ lệ dành cho chi phí nhà ở. Chi phí nhà ở sẽ bao gồm các khoản thanh toán thế chấp hoặc tiền thuê nhà, thuế và chi phí bảo hiểm, cũng như các quỹ cần thiết để sửa chữa hoặc cải tạo nhà cần thiết. Tỷ lệ nhà ở cũng bao gồm các tiện ích như điện, ga, nước, cống rãnh và dịch vụ điện thoại. Cáp và Internet cũng có thể được bao gồm, tuy nhiên nhiều người coi đây là một thứ xa xỉ thay vì cần thiết. Tỷ lệ nhà ở được khuyến nghị là bằng hoặc dưới 35 phần trăm.

Sau nhà ở, phương tiện đi lại có thể là phần tốn kém nhất trong tỷ lệ ngân sách của người tiêu dùng. Chi phí vận chuyển bao gồm bất kỳ khoản thanh toán nào đối với khoản vay hoặc thuê ô tô, tiền xăng, bảo hiểm ô tô, bảo dưỡng định kỳ và tiết kiệm để sửa chữa. Chi phí vận chuyển cũng có thể bao gồm quỹ được sử dụng cho phí đậu xe cũng như giao thông công cộng. Một số người tiêu dùng cũng chọn tiết kiệm để mua một chiếc ô tô trong tương lai nếu không có khoản thanh toán hàng tháng liên quan. Chúng tôi khuyến nghị rằng chi phí vận chuyển là 20 phần trăm ngân sách.

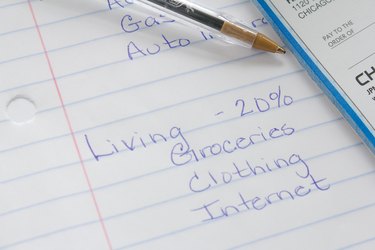

Người tiêu dùng thường dành một phần thu nhập tốt của họ cho các chi phí sinh hoạt thường xuyên. Danh mục này sẽ bao gồm ngân sách dành cho cửa hàng tạp hóa, ăn uống, giải trí như xem phim hoặc đi nghỉ, hóa đơn y tế và chi phí thuốc theo toa. Chi phí sinh hoạt cũng có thể bao gồm quần áo và vật dụng cá nhân, cũng như quà tặng hoặc dịch vụ đăng ký như cho thuê phim hoặc tạp chí. Một số người tiêu dùng cũng sẽ bao gồm truyền hình cáp hoặc Internet như một khoản chi phí sinh hoạt thay vì một khoản chi tiêu gia đình. Chi phí sinh hoạt phải bằng 20 phần trăm ngân sách.

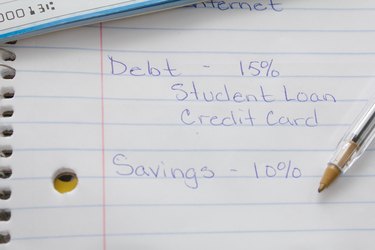

Sau khi cân nhắc về nhà ở, chi phí đi lại và sinh hoạt, việc trả nợ và tiết kiệm sẽ phát huy tác dụng. Trả nợ sẽ bao gồm các chi phí như hóa đơn thẻ tín dụng, khoản vay tín chấp cá nhân, khoản vay sinh viên và bất kỳ nghĩa vụ nợ nào khác không ràng buộc với khoản vay có bảo đảm như khoản vay thế chấp hoặc vay mua ô tô. Tổng số tiền trả nợ phải là 15 phần trăm ngân sách.

Mặc dù tiết kiệm là phần trăm nhỏ nhất của tỷ lệ ngân sách, nhưng nó có thể giúp người tiêu dùng chuẩn bị cho tương lai. Tiết kiệm sẽ bao gồm một quỹ khẩn cấp, cũng như tiết kiệm hưu trí và bất kỳ khoản đầu tư nào như cổ phiếu, trái phiếu và tài sản đầu tư bất động sản. Tiết kiệm sẽ chiếm 10 phần trăm còn lại của ngân sách.