Bạn biết đấy, chi phí điều trị y tế đang tăng rất mạnh. Bạn nhận ra rằng việc nằm viện kéo dài hoặc một cuộc phẫu thuật tốn kém có thể ảnh hưởng nghiêm trọng đến tài chính của bạn.

Dù biết điều này nhưng nếu bạn chưa mua gói bảo hiểm y tế thì chắc chắn bạn phải có một số lý do khá chắc chắn.

Hãy để tôi đoán. Lý do của bạn là:

#1 Tôi khỏe mạnh và không cần. Đó là sự mơ tưởng.

#2 . Tôi có từ chủ nhân của tôi. ĐƯỢC RỒI. Hãy nghĩ xem điều gì sẽ xảy ra khi bạn bỏ công việc hiện tại hoặc nghỉ hưu.

#3 Phí bảo hiểm quá cao. Tôi không đủ khả năng. Làm thế nào bạn có đủ khả năng điều trị đắt tiền?

#4 Tôi không chắc liệu công ty bảo hiểm có thanh toán yêu cầu bồi thường khi đến thời điểm hay không.

#5 Tôi sẽ không nhận được giải quyết không dùng tiền mặt. Nếu tôi không được đối xử không dùng tiền mặt thì điều đó sẽ không đạt được mục đích.

#6 Khi tôi già đi, công ty bảo hiểm sẽ không gia hạn hợp đồng bảo hiểm của tôi.

Chà, không ai ngoại trừ bạn có thể làm được gì nhiều về (1), (2) và (3). Tuy nhiên, vì 3 lý do cuối cùng, IRDA đã đưa ra một số thông báo tích cực có thể khiến bạn phải suy nghĩ lại. IRDA gần đây đã ban hành Thông tư tổng thể về kinh doanh Bảo hiểm y tế. Trong thông tư, nó đã đưa ra một số điều mà các công ty bảo hiểm có thể hoặc không thể làm rõ ràng.

Trong bài đăng này, hãy cùng điểm qua một số thay đổi đó và cố gắng hiểu những thay đổi này tác động như thế nào đến các chủ hợp đồng.

Sao chép một đoạn trích từ thông tư chính.

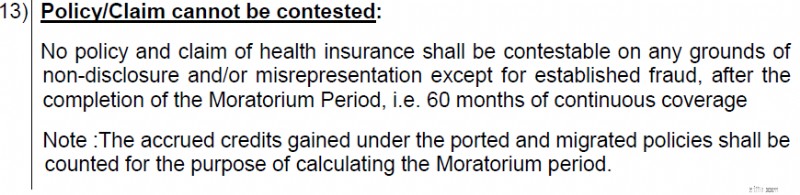

Đối với chi phí điều trị được bảo hiểm theo chương trình bảo hiểm của bạn, công ty bảo hiểm không thể từ chối yêu cầu bồi thường của bạn với lý do không tiết lộ/trình bày sai nếu bạn đã hoàn thành 5 năm trong chương trình bảo hiểm.

Vì vậy, nếu bạn đã hoàn thành 5 năm trong chương trình, công ty bảo hiểm không thể nói rằng họ sẽ không thanh toán yêu cầu bồi thường vì bạn đã không (hoặc cảm thấy rằng bạn không) tiết lộ chính xác tình trạng sức khỏe tại thời điểm mua.

Bây giờ quan điểm quản lý là:Công ty bảo hiểm có đủ thời gian để tìm hiểu về những điều không tiết lộ. Nếu công ty bảo hiểm thất bại, họ phải lặng lẽ thanh toán. Đó là một động thái cực kỳ thân thiện với khách hàng.

Lý do khiến nhiều người không mua bảo hiểm là vì họ không tin tưởng công ty bảo hiểm sẽ thanh toán khi họ thực sự đưa ra yêu cầu bồi thường. Các công ty bảo hiểm cũng không có được vinh quang trên mặt trận này. Có vô số ví dụ về việc các yêu cầu bồi thường bị từ chối vì những lý do phù phiếm. Bạn luôn có thể phản đối quyết định của công ty bảo hiểm, nhưng đây là một trận chiến mà xúc xắc đang chống lại bạn. Việc chuyển lên thanh tra viên/IRDA không thực sự có ích và việc đấu tranh tại tòa án vừa tốn thời gian vừa mệt mỏi về tài chính.

Bây giờ, đây là hiệu ứng bậc hai thú vị của quy tắc này. Mua một chương trình bảo hiểm y tế khi còn nhỏ luôn mang lại nhiều lợi ích hơn . Thậm chí nhiều hơn bây giờ. Khi bạn đã hoàn thành 5 năm trong kế hoạch, tỷ lệ bị từ chối yêu cầu bồi thường sẽ giảm đáng kể.

Tuy nhiên, điều đó không có nghĩa là công ty bảo hiểm phải thanh toán toàn bộ hóa đơn bệnh viện của bạn nếu bạn đã hoàn thành 5 năm trong chương trình.

Yêu cầu bảo hiểm của bạn vẫn có thể bị từ chối (mặc dù đã hoàn thành 5 năm trong kế hoạch) nếu yêu cầu bồi thường bảo hiểm của bạn liên quan đến việc điều trị/nhập viện mà chương trình bảo hiểm y tế của bạn không chi trả. Ví dụ:nếu chương trình bảo hiểm của bạn không chi trả cho phẫu thuật nha khoa/phẫu thuật thẩm mỹ/điều trị sinh sản thì chương trình đó sẽ không thanh toán yêu cầu bồi thường ngay cả khi bạn đã tham gia chương trình này trong 20 năm.

Ngoài ra, ngay cả đối với yêu cầu bồi thường được chấp nhận/thừa nhận, vẫn có một số chi phí không được chấp nhận. Ví dụ phổ biến là hàng tiêu dùng, thực phẩm, tã lót, v.v. Công ty bảo hiểm cũng sẽ không thanh toán những chi phí đó.

Khiếu nại không thể bị từ chối ngoại trừ "gian lận đã được xác lập". Việc không tiết lộ thông tin y tế để mua chương trình bảo hiểm sức khỏe với chi phí thấp hơn có cấu thành “lừa đảo” không? Tôi không biết định nghĩa của gian lận. Điều này có tạo cơ hội cho các công ty bảo hiểm không? IRDA luôn như vậy. Tôi biết IRDA có các từ khóa cụ thể là “trình bày sai” và “không tiết lộ” đồng thời đề cập rằng yêu cầu bồi thường không thể bị từ chối sau 5 năm. Tuy nhiên, các công ty bảo hiểm, với sức mạnh pháp lý của họ, có thể trói buộc bạn bằng cách giải thích của họ.

Đó là lý do tại sao điều quan trọng là bạn phải tiết lộ tất cả thông tin y tế tại thời điểm mua bảo hiểm. Hãy để công ty bảo hiểm quyết định xem việc tiết lộ có quan trọng hay không. Đừng lấy “5 năm” này làm cái cớ vì 2 lý do.

Lưu ý :Nếu bạn nâng cao phạm vi bảo hiểm y tế của mình, lệnh cấm đối với phần nâng cao sẽ được xem xét kể từ ngày nâng cao. Vì vậy, bạn đã mua bảo hiểm 5 lac vào năm 2021 và nâng cao phạm vi bảo hiểm lên 15 lac vào năm 2024. Thời hạn tạm dừng 5 năm sẽ kết thúc đối với 5 lac Rs ban đầu vào năm 2026 và để tăng cường 10 lac vào năm 2029.

Mục đích của việc mua bảo hiểm y tế sẽ bị phá hủy (ở một mức độ nào đó) nếu bạn không được điều trị không dùng tiền mặt tại bệnh viện.

Sau cùng, bạn phải thu xếp kinh phí để điều trị. Ngay từ đầu bạn đã mua bảo hiểm y tế để không phải chật vật kiếm tiền nhập viện, đặc biệt là cấp cứu y tế.

Việc từ chối đối xử không dùng tiền mặt đã đánh bại chính mục đích đó. Có, bạn có thể nộp đơn xin hoàn tiền và hy vọng bạn lấy lại được tiền nhưng đó rõ ràng không phải là những gì bạn đã đăng ký. Thủ tục hoàn trả cũng rườm rà hơn rất nhiều.

Một số phát triển tích cực trên mặt trận này.

Sao chép một đoạn trích.

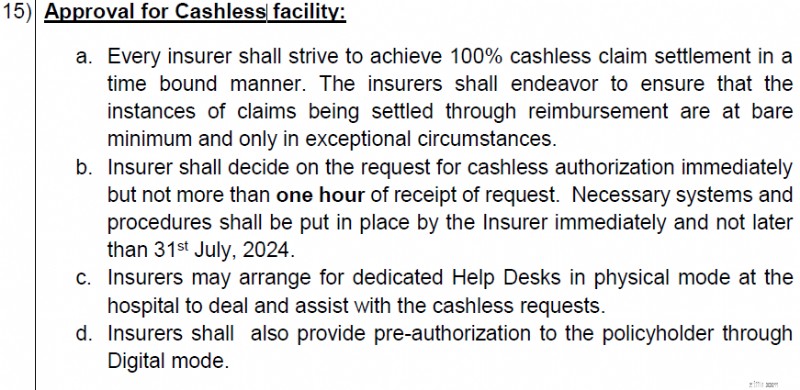

Các công ty bảo hiểm phải “phấn đấu” cung cấp dịch vụ giải quyết bồi thường không dùng tiền mặt. Cơ quan quản lý đã khuyến nghị thêm việc duy trì các khoản thanh toán thông qua các khoản hoàn trả ở mức tối thiểu và chỉ dành cho những trường hợp đặc biệt. Đây là hướng dẫn và các công ty bảo hiểm phải thực hiện việc này với nỗ lực cao nhất. Hy vọng cú hích này có hiệu quả và các chủ hợp đồng sẽ ít gặp phải vấn đề hơn trong các khoản thanh toán không dùng tiền mặt.

Các công ty bảo hiểm phải quyết định ủy quyền không dùng tiền mặt trong vòng 1 giờ. Đây là điều bắt buộc. Nói “Có” hoặc “Không” nhưng hãy thực hiện việc này trong vòng 1 giờ.

Theo kinh nghiệm hạn chế của tôi, cơ sở không dùng tiền mặt có thể bị từ chối trong 2 trường hợp.

Cú hích từ IRDA có tác dụng với (1) nhưng IRDA không có bất kỳ quyền kiểm soát nào đối với các bệnh viện. Ở đây, các công ty bảo hiểm tương ứng và cơ quan ngành bảo hiểm cần làm việc với các bệnh viện (hoặc cơ quan đại diện của họ) để giải quyết mọi vấn đề.

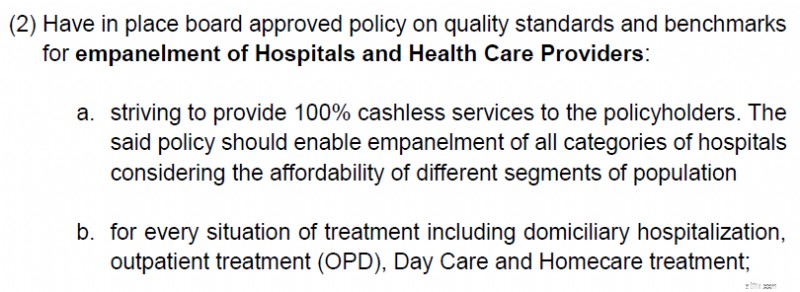

IRDA, cơ quan quản lý bảo hiểm, đã biết về (2) và đã yêu cầu thêm các công ty bảo hiểm thực hiện các bước sau.

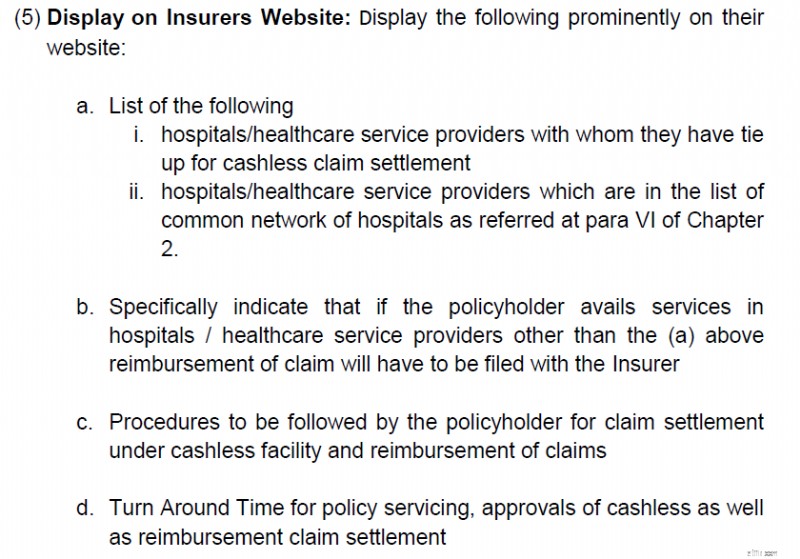

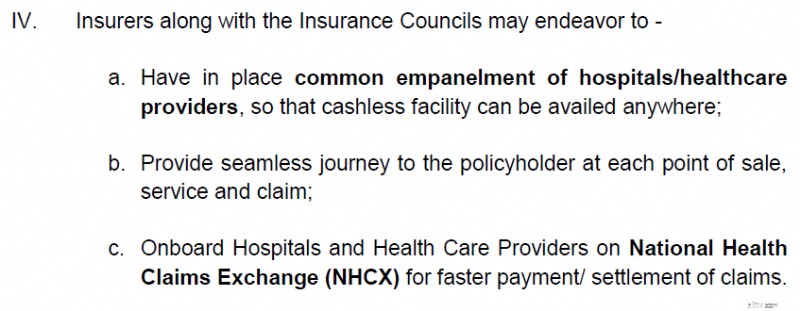

Thông tin hữu ích sẽ được hiển thị trên trang web để các chủ hợp đồng có thể đưa ra quyết định sáng suốt hơn.

Và Đoạn (IV) của Chương 2 được đề cập trong hình trên.

Rõ ràng, IRDA đang yêu cầu ngành phải có mối liên kết rộng rãi để các chủ hợp đồng có thể yêu cầu cơ sở vật chất không dùng tiền mặt tại càng nhiều bệnh viện càng tốt.

Đây là một bước đi đúng hướng.

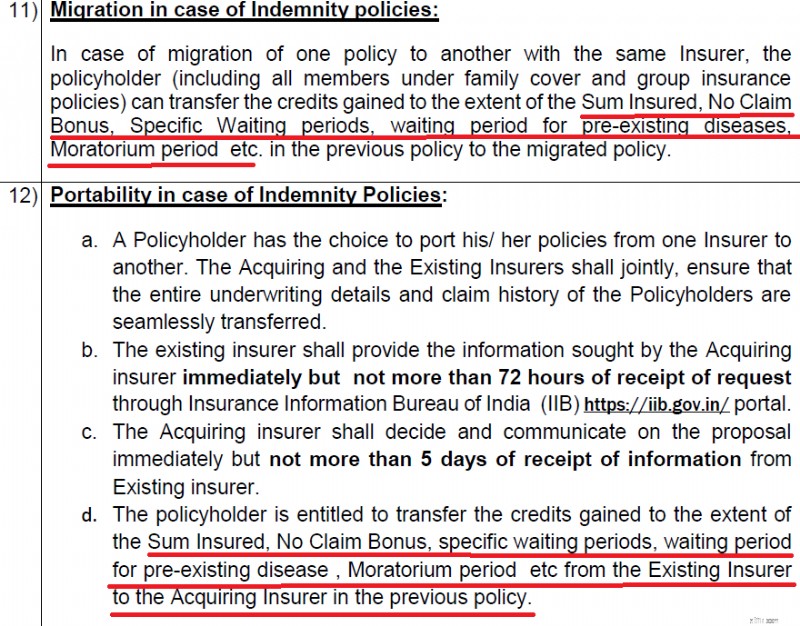

Di chuyển là khi bạn chuyển từ Chính sách X sang Chính sách Y với cùng một công ty bảo hiểm.

Chuyển đổi là khi bạn chuyển từ Chính sách X từ công ty bảo hiểm hiện tại sang Chính sách Y từ công ty bảo hiểm mới.

Tôi không thấy có nhiều thay đổi so với quy định hiện hành.

Trước đây, tôi đã gặp phải các vấn đề trong việc chuyển (di chuyển) số tiền thưởng không yêu cầu sang chính sách mới. Đã phải đấu tranh để có được nó (mặc dù quy định rõ ràng cho phép). Thật tốt là tín dụng cho tiền thưởng Không yêu cầu đã được đề cập rõ ràng trong thông tư chính.

Hơn nữa, nó còn đề cập đến tín dụng cho thời gian Tạm dừng được áp dụng. Dành cho cả việc chuyển đổi trong cùng một công ty bảo hiểm hoặc chuyển sang một công ty bảo hiểm mới. Theo tôi hiểu, phần này không được chỉ định rõ ràng trước đó. Mang lại rất nhiều sự rõ ràng. Loại bỏ nhiều lo lắng khi di chuyển/chuyển hợp đồng bảo hiểm y tế của bạn.

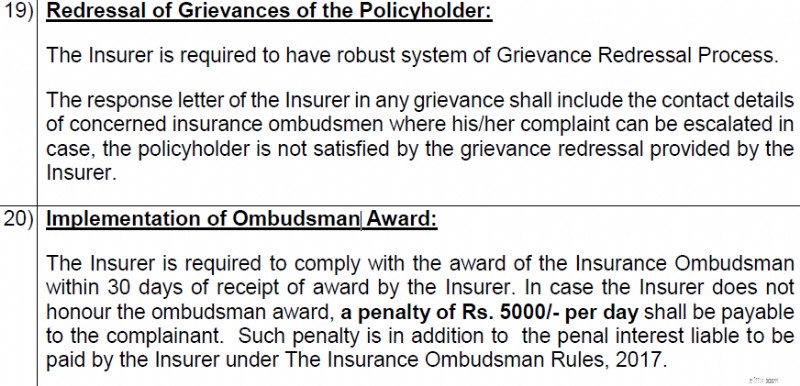

Nếu yêu cầu bồi thường của bạn bị công ty bảo hiểm từ chối (hoặc không được thanh toán đầy đủ), thì bạn có thể khiếu nại với công ty bảo hiểm. Các công ty bảo hiểm có Quy trình giải quyết khiếu nại xác định về cách bạn có thể báo cáo mối lo ngại của mình.

Tuy nhiên, nếu bạn cho rằng công ty bảo hiểm đã không giải quyết được mối lo ngại của mình, bạn có thể liên hệ với Thanh tra viên Bảo hiểm.

Ngay cả khi Thanh tra Bảo hiểm đưa ra phán quyết có lợi cho chủ hợp đồng, các công ty bảo hiểm vẫn có xu hướng chần chừ trong việc thanh toán.

Bây giờ, IRDA đã bổ sung thêm một số nội dung vào quy định. Sau khi Thanh tra viên Bảo hiểm đưa ra phán quyết có lợi cho người yêu cầu bồi thường, công ty bảo hiểm phải bồi thường cho chủ hợp đồng ở mức 5.000 Rs mỗi ngày cho mỗi ngày chậm trễ quá 30 ngày.

Lưu ý rằng các công ty bảo hiểm vẫn có thể ra tòa (để phản đối quyết định của thanh tra viên), nhưng hình phạt này chắc chắn là một động thái có lợi cho khách hàng. Ít nhất sẽ ngăn cản các công ty bảo hiểm khỏi sự chậm trễ không cần thiết trong các trường hợp mở và đóng.

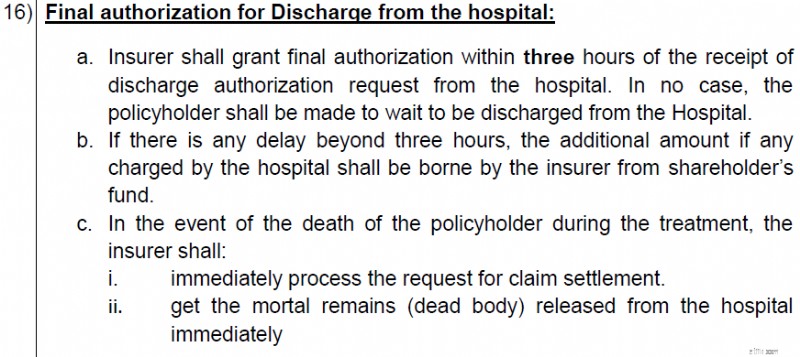

Đồng hồ tính tiền taxi tiếp tục chạy trong khi bạn chờ đèn xanh ở đèn giao thông và chỉ dừng khi bạn đến đích.

Tương tự, đồng hồ của bệnh viện vẫn chạy cho đến khi bạn xuất viện lần cuối. Vấn đề:Bạn phải thanh toán đầy đủ hóa đơn trước khi xuất viện. Tuy nhiên, vì công ty bảo hiểm đang thanh toán cho bạn nên việc chậm trễ trong việc phê duyệt của công ty bảo hiểm có thể làm trì hoãn việc xuất viện. Bạn không những phải chờ đợi mà không phải do lỗi của mình mà còn có thể gặp phải một số ảnh hưởng về tài chính.

Khi đồng hồ bệnh viện tiếp tục chạy, mức sử dụng bảo hiểm của bạn có thể tăng lên. Nếu bạn phải chia sẻ chi phí với công ty bảo hiểm, chi phí tự chi trả của bạn cũng tăng lên.

Cứu trợ trên mặt trận này cũng vậy.

Trước mắt, công ty bảo hiểm phải cấp phép cuối cùng trong vòng 3 giờ kể từ khi nhận được yêu cầu phê duyệt xả thải. Đối với bất kỳ sự chậm trễ nào quá 3 giờ, công ty bảo hiểm phải chịu thêm chi phí. Không phải từ bảo hiểm của bạn mà từ quỹ của cổ đông.

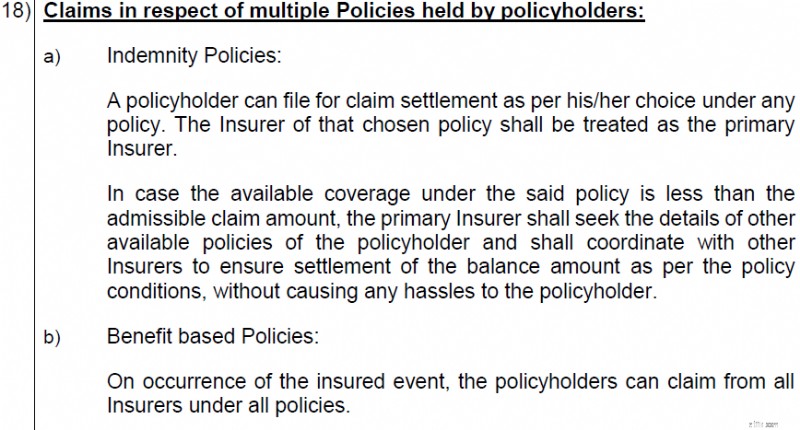

Bạn có thể đã mua nhiều hợp đồng bảo hiểm y tế. Làm cách nào để quản lý xác nhận quyền sở hữu trên nhiều chính sách?

Không phải cơn đau đầu của bạn.

Bạn chọn hợp đồng bảo hiểm để yêu cầu bồi thường. Và công ty bảo hiểm đó sẽ giải quyết yêu cầu bồi thường.

Trong trường hợp số tiền bảo hiểm ít hơn số tiền yêu cầu bồi thường được chấp nhận (hóa đơn bệnh viện) , công ty bảo hiểm chính sẽ tìm hiểu thông tin chi tiết về các hợp đồng bảo hiểm khác và phải phối hợp với các công ty bảo hiểm khác để giải quyết yêu cầu bồi thường.

Theo tôi hiểu, sự phối hợp này giữa các công ty bảo hiểm sẽ chỉ có tác dụng đối với các trường hợp hoàn trả (chứ không phải đối với các trường hợp không dùng tiền mặt).

Chính sách dựa trên bồi thường và lợi ích

Chính sách bồi thường là chính sách trong đó công ty bảo hiểm bồi thường cho bạn chi phí điều trị. Các công ty bảo hiểm thực hiện việc này bằng cách xử lý không dùng tiền mặt hoặc bằng cách hoàn trả yêu cầu bồi thường. Điểm mấu chốt là công ty bảo hiểm không trả nhiều hơn chi phí điều trị. Chính sách bảo hiểm y tế là một ví dụ điển hình. Ngay cả khi bạn có nhiều hợp đồng bảo hiểm y tế, tổng số tiền chi trả cho các công ty bảo hiểm sẽ không vượt quá chi phí điều trị. Về cơ bản, bạn không thể được trả nhiều hơn chi phí bạn đã phải chịu.

Trong chính sách dựa trên lợi ích, công ty bảo hiểm trả một khoản tiền cố định khi xảy ra sự kiện được bảo hiểm. Nếu bạn đã mua một chương trình bảo hiểm bệnh hiểm nghèo, công ty bảo hiểm sẽ trả cho bạn một số tiền cố định nếu bạn được chẩn đoán mắc một căn bệnh hiểm nghèo, chẳng hạn như ung thư. Khoản thanh toán này không liên quan đến chi phí điều trị. Bạn thậm chí có thể chọn không thực hiện bất kỳ điều trị nào. Tuy nhiên công ty bảo hiểm vẫn phải trả tiền. Hơn nữa, nếu bạn mua gói bảo hiểm bệnh hiểm nghèo trị giá 20 Rs từ 3 công ty bảo hiểm, mỗi công ty bảo hiểm phải trả cho bạn 20 Rs. Tổng cộng là 60 lac.

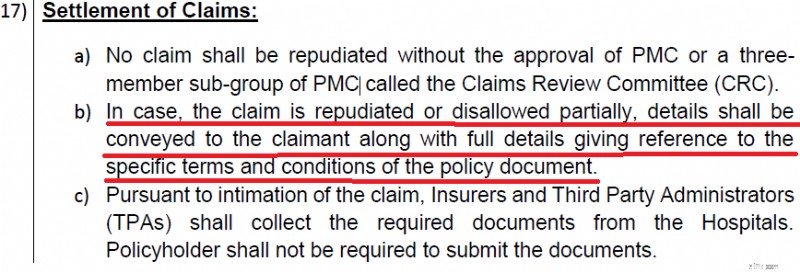

Các công ty bảo hiểm có thể khá độc đoán khi bác bỏ yêu cầu bồi thường của bạn.

Trong tương lai, công ty bảo hiểm sẽ phải cung cấp lý do chi tiết để từ chối yêu cầu bồi thường.

Ngoài ra, yêu cầu chỉ có thể bị từ chối bởi nhóm 3 thành viên. Hy vọng điều này sẽ mang lại sự tỉnh táo và minh bạch.

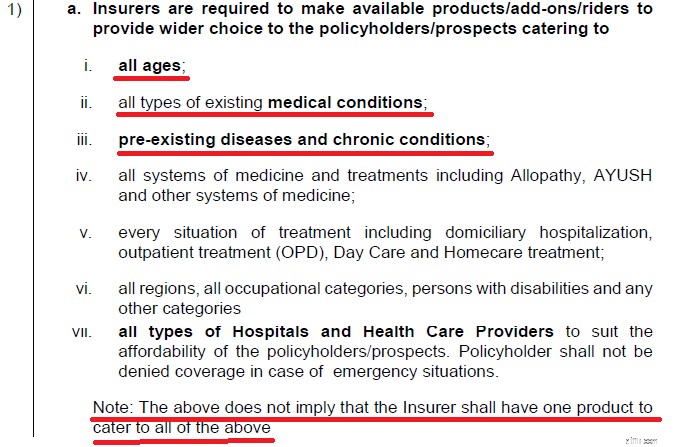

Thông tư tổng thể của IRDA nói rằng các công ty bảo hiểm nên cung cấp bảo hiểm cho khách hàng ở mọi lứa tuổi hoặc bất kỳ loại tình trạng sức khỏe nào.

Cho đến thời điểm hiện tại, các công ty bảo hiểm có thể đơn giản từ chối đơn đăng ký của những người có nguy cơ điều trị cao hơn, chẳng hạn như với tình trạng sức khỏe hiện có.

Theo tôi hiểu, với sự thay đổi này, các công ty bảo hiểm phải đưa ra đề nghị. Không chắc liệu điều này có hoạt động hay không và như thế nào. Các công ty bảo hiểm có thể giải quyết vấn đề này một cách đơn giản với mức phí bảo hiểm cực cao cho các trường hợp rủi ro. Điều này sẽ tự động ngăn cản mọi người mua bảo hiểm y tế.

Có một điểm thú vị ở đây. Mặc dù công ty bảo hiểm không thể từ chối yêu cầu bồi thường của bạn với lý do không tiết lộ/trình bày sai nhưng họ vẫn có thể từ chối gia hạn hợp đồng của bạn dựa trên những lý do này.

Vì vậy, bạn có thể gặp may mắn với việc giải quyết yêu cầu bồi thường (mặc dù công ty bảo hiểm phát hiện ra việc bạn không tiết lộ). Tuy nhiên, công ty bảo hiểm sẽ từ chối gia hạn hợp đồng của bạn nếu điều đó có thể chứng minh được việc không tiết lộ.

Một khi điều đó xảy ra, sẽ không có nhiều công ty bảo hiểm sẵn sàng chấp nhận bạn. Tại sao?

Bởi vì bạn đã thực hiện một thủ tục y tế gần đây. Khiến bạn rơi vào trường hợp có nguy cơ cao. Để ngăn cản bạn, họ có thể chỉ cần yêu cầu mức phí bảo hiểm rất cao. Xin lưu ý rằng việc chuyển đổi không phải là quyền của bạn và công ty bảo hiểm mới sẽ thực hiện bảo lãnh mới.

Đó là từ tôi. Tôi khuyên bạn nên xem qua thông tư tổng thể về bảo hiểm y tế. Ngoài ra còn có những thay đổi khác có thể khiến bạn quan tâm.

Ảnh nổi bật:Unsplash

Cần bao nhiêu thu nhập cho khoản thanh toán thế chấp 2.500 đô la hàng tháng?

Nhẫn Máy bay An ninh Trong nhà sẽ khiến bạn kinh ngạc

7 loại bảo hiểm bạn thực sự cần vào năm 2021

Nhà đầu tư:Đừng từ bỏ việc đầu tư vào Trung Quốc

Sheng Siong vs Dairy Farm vs NTUC Fairprice - Đầu tư vào siêu thị nào ở Singapore?