Nếu bạn đang có ý định mua một hợp đồng bảo hiểm nhân thọ có thời hạn, mối quan tâm lớn nhất của bạn là gì?

Mối quan tâm lớn nhất của bạn rất có thể là:Liệu công ty bảo hiểm có giải quyết yêu cầu bồi thường khi tôi qua đời không?

Và câu hỏi này rất quan trọng vì nếu công ty bảo hiểm không thanh toán yêu cầu bồi thường, tất cả phí bảo hiểm đã trả sẽ bị lãng phí. Quan trọng hơn, nếu công ty bảo hiểm từ chối yêu cầu bồi thường, gia đình bạn có thể gặp phải vấn đề tài chính nghiêm trọng. Hãy suy nghĩ về khoản vay mua nhà chưa thanh toán của bạn. Hoặc giáo dục trẻ em. Hoặc hạnh phúc của cha mẹ.

Vì vậy, với tư cách là một người mua tiềm năng, bạn sẽ muốn xoa dịu những lo lắng đó phải không?

Vâng, có hai cách.

Chúng ta sẽ đến với (2) ở phần sau của bài viết này. Hãy tập trung vào (1).

Đối với (1), chúng ta có thể xem xét dữ liệu giải quyết khiếu nại trong quá khứ của các công ty bảo hiểm nhân thọ. Nếu một công ty có hồ sơ thanh toán bồi thường tốt, bạn có thể kỳ vọng công ty đó sẽ tiếp tục có hồ sơ tốt. Vâng, không có gì đảm bảo. Tuy nhiên, nó vẫn là sự lựa chọn tốt hơn so với một công ty có hồ sơ giải quyết bồi thường không tốt. Đồng ý không?

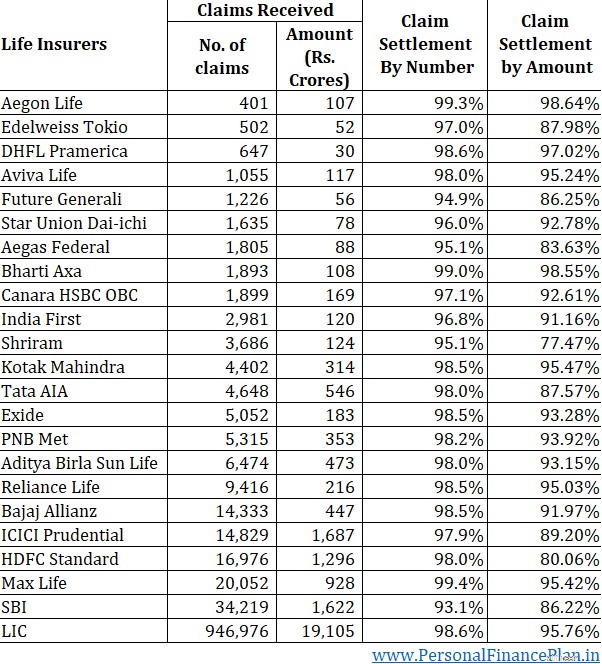

Vào tháng 1 năm 2022, IRDA, cơ quan quản lý bảo hiểm, đã công bố dữ liệu giải quyết yêu cầu bồi thường cho các công ty bảo hiểm nhân thọ trong năm tài chính 2020-2021. Hãy cùng xem dữ liệu và xem nó cho chúng ta biết điều gì.

Tỷ lệ giải quyết khiếu nại là 95% có nghĩa là công ty đã giải quyết được 95 trên 100 khiếu nại nhận được.

Rõ ràng là càng cao càng tốt.

Tất cả trừ 2 công ty đều báo cáo tỷ lệ giải quyết khiếu nại từ 95% trở lên.

14 trong số 23 công ty tự hào có tỷ lệ thanh toán lớn hơn 98%.

3 công ty báo cáo hơn 99%.

Tốt đấy.

Nhưng có một vấn đề. Đôi khi, những con số có thể che giấu nhiều điều hơn những gì chúng tiết lộ.

Dữ liệu này dành cho tất cả các loại hợp đồng bảo hiểm nhân thọ kết hợp.

Điều gì sẽ xảy ra nếu công ty bảo hiểm giải quyết các yêu cầu bồi thường có giá trị thấp (trong ULIP hoặc các chương trình truyền thống) nhưng từ chối các yêu cầu bồi thường có giá trị cao (trong các chương trình bảo hiểm có thời hạn)?

Và điều đó là có thể. Xét cho cùng, số tiền yêu cầu bồi thường là bội số của phí bảo hiểm hàng năm lớn hơn nhiều trong trường hợp các gói bảo hiểm có thời hạn. Ví dụ:mức phí bảo hiểm 12K-15K mỗi năm có thể giúp bạn có được khoản bảo hiểm trọn đời có thời hạn là 1 crore Rs. Số tiền bảo hiểm là 600-700X phí bảo hiểm hàng năm. Do đó, công ty bảo hiểm (hoặc công ty tái bảo hiểm) phải tự bỏ tiền túi chi trả một số tiền lớn hơn nhiều trong trường hợp các hợp đồng bảo hiểm có thời hạn.

Ngược lại điều này với các chương trình bảo hiểm nhân thọ truyền thống và ULIP, do các quy định về thuế và cơ cấu sản phẩm, Số tiền bảo hiểm thường là gấp 10 lần phí bảo hiểm hàng năm.

Với nền kinh tế như vậy, bạn sẽ mong đợi các công ty bảo hiểm nhân thọ KHÔNG thanh toán các yêu cầu bồi thường một cách vui vẻ trong trường hợp các chương trình bảo hiểm có thời hạn. Họ sẽ điều tra nhiều hơn và nhạy bén hơn trong việc tìm cách từ chối các yêu cầu bồi thường.

Bây giờ, vì bạn muốn mua một gói bảo hiểm nhân thọ có thời hạn, bạn sẽ muốn biết hồ sơ giải quyết yêu cầu bồi thường đối với các gói bảo hiểm có thời hạn. Thật không may, cả IRDA và các công ty bảo hiểm nhân thọ đều không cung cấp dữ liệu đó.

May mắn thay, chúng tôi có người được ủy quyền. Báo cáo thường niên của IRDA cũng cung cấp dữ liệu giải quyết yêu cầu bồi thường theo số tiền trợ cấp.

Giả sử một công ty bảo hiểm nhân thọ nhận được 1000 yêu cầu bồi thường trong một năm. Nó phê duyệt 990 yêu cầu bồi thường và từ chối 10 yêu cầu bồi thường.

Tỷ lệ giải quyết khiếu nại theo số=990/1000 =99% (Tốt)

Bây giờ, giả sử, trong số 1000 yêu cầu bồi thường này, 950 yêu cầu bồi thường là từ các kế hoạch truyền thống và ULIP. Và 50 yêu cầu còn lại là từ các kế hoạch có thời hạn.

Giả sử thêm rằng 950 yêu cầu bồi thường là 5 Rs mỗi yêu cầu. Và các yêu cầu về kế hoạch thời hạn là 1 crore Rs mỗi yêu cầu. Công ty bảo hiểm giải quyết 100% trong số 950 yêu cầu bồi thường từ các chương trình truyền thống và ULIP nhưng chỉ giải quyết 80% các yêu cầu bồi thường (40 trên 50) trong các chương trình bảo hiểm có thời hạn.

Nếu nhìn vào tỷ lệ giải quyết khiếu nại theo con số thì tỷ lệ giải quyết khiếu nại vẫn là 99%.

Tuy nhiên, nếu xét việc giải quyết yêu cầu bồi thường theo quyền lợi thì con số này thấp hơn nhiều.

Công ty bảo hiểm đã nhận được yêu cầu bồi thường trị giá 97,5 crores (950 x 5 lac + 50 X 1 crore).

Tỷ lệ thanh toán của công ty bảo hiểm trị giá 87,5 crores (950 X 5 lac + 40 X 1 crore).

Tỷ lệ giải quyết yêu cầu bồi thường theo số tiền phúc lợi =89,75% (con số này có vẻ không ổn).

HDFC Life có tỷ lệ giải quyết bồi thường là 98% theo số lượng và chỉ 80% theo số tiền quyền lợi. Không tốt.

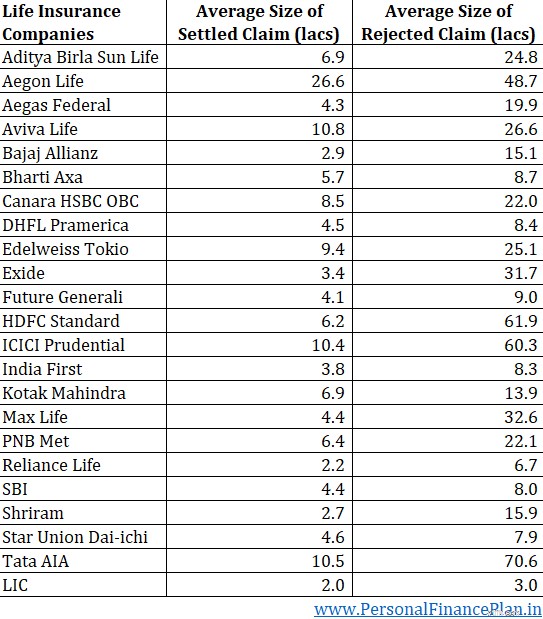

Tôi cũng tái tạo dưới mức trung bình các yêu cầu bồi thường bảo hiểm nhân thọ đã giải quyết và bị từ chối (đối với các hợp đồng bảo hiểm riêng lẻ) trong năm tài chính 2021.

Bạn có thể thấy quy mô của các xác nhận quyền sở hữu bị từ chối trung bình cao hơn nhiều so với các xác nhận quyền sở hữu đã được giải quyết.

Có, bạn phải mong đợi sự xem xét kỹ lưỡng hơn vì có nhiều tiền hơn đang bị đe dọa. Hơn nữa, nếu một người có ý định lừa gạt một công ty bảo hiểm, anh ta có thể thực hiện điều này bằng cách mua một hợp đồng có giá trị cao như hợp đồng bảo hiểm nhân thọ có thời hạn. Tuy nhiên, sẽ không khôn ngoan khi cho rằng các trường hợp thực sự không bị từ chối (khi không có ý định lừa đảo).

Tại sao trường hợp thật lại bị từ chối?

Vì không tiết lộ tài liệu.

Nếu bạn không tiết lộ tình trạng sức khỏe của mình tại thời điểm mua hợp đồng, nhóm bảo lãnh không thể định giá hợp đồng một cách chính xác và công ty bảo hiểm có lý khi từ chối yêu cầu bồi thường (sau khi phát hiện ra các tình trạng không được tiết lộ).

Việc không tiết lộ có thể là một trường hợp bỏ sót. Bạn quên chia sẻ tình trạng sức khỏe với công ty. Làm ơn đừng làm vậy.

Hoặc một hành động ủy thác. Bạn cố tình che giấu thông tin chi tiết với công ty bảo hiểm. Không thương xót những người mua như vậy.

Tuy nhiên, tôi biết có trường hợp nhân viên kinh doanh của các công ty bảo hiểm đánh lừa và khuyến khích người mua không tiết lộ một số điều kiện vì điều đó sẽ làm giảm cơ hội được cấp hợp đồng. Đây là phán đoán tồi của một bộ phận người mua và các công ty bảo hiểm đều phải chịu trách nhiệm. Là người mua, bạn phải hiểu rằng ưu đãi của nhân viên bán hàng gắn liền với số lượng hợp đồng họ bán. Không liên quan đến việc khiếu nại về chính sách đã bán đã được giải quyết hay bị từ chối.

Nếu một công ty cho biết họ nhận được quá nhiều khiếu nại gian lận (hoặc khiếu nại không tiết lộ), vui lòng đừng tin vào lý lẽ đó.

Làm thế nào mà một công ty cụ thể có thể nhận được nhiều hơn tỷ lệ các trường hợp gian lận và không tiết lộ thông tin? Tại sao người mua lại cố gắng lừa gạt hoặc che giấu tình trạng sức khỏe của họ với công ty bảo hiểm đó? Vô nghĩa phải không?

Nếu một công ty bảo hiểm cụ thể có lịch sử tỷ lệ giải quyết yêu cầu bồi thường theo số tiền quyền lợi thấp, đó là bản cáo trạng về hoạt động bán hàng và văn hóa giải quyết khiếu nại của họ.

Bạn có thể xem lại bài viết của tôi về tỷ lệ giải quyết bồi thường của các doanh nghiệp bảo hiểm nhân thọ những năm trước. Năm tài chính 2016 Năm tài chính 2018

Mua gói bảo hiểm có kỳ hạn từ một công ty bảo hiểm có tỷ lệ giải quyết yêu cầu bồi thường trên 98% theo số lượng và tỷ lệ giải quyết yêu cầu bồi thường trên 95% (hoặc ít nhất 90%) theo số tiền quyền lợi. Ngoài ra, hãy tập trung vào xu hướng. Nếu có sự khác biệt rõ rệt giữa 2 tỷ lệ giải quyết yêu cầu bồi thường của một công ty trong nhiều năm, bạn có lý do để nghi ngờ những công ty bảo hiểm nhân thọ như vậy.

Theo Mục 45, yêu cầu bồi thường bảo hiểm nhân thọ không thể bị từ chối nếu hợp đồng bảo hiểm của bạn trên 3 tuổi. Vì vậy, ngay cả khi bạn giấu công ty bảo hiểm về tình trạng bệnh lý tại thời điểm mua, công ty bảo hiểm vẫn có 3 năm để tìm hiểu về việc không tiết lộ. Sau ba năm, chính sách không thể bị từ chối vì lý do không tiết lộ.

Mặc dù điều này có vẻ an ủi nhưng đừng trở nên tự mãn. Có hai lý do cho việc này.

Hãy luôn nhớ rằng, ngay cả một công ty có tỷ lệ giải quyết yêu cầu bồi thường là 99,5% theo số lượng cũng đã từ chối 0,5% số yêu cầu bồi thường. Nếu KHÔNG siêng năng, bạn có thể rơi vào 0,5% xui xẻo trong số đơn đăng ký yêu cầu bị từ chối. Và một công ty có tỷ lệ giải quyết 95% sẽ giải quyết được 95% các yêu cầu bồi thường. Trường hợp của bạn có thể nằm trong số 95% yêu cầu bồi thường đã được giải quyết.

Các chương trình bảo hiểm nhân thọ có thời hạn chỉ có một sự kiện được bảo hiểm . Sự sụp đổ của người giữ hợp đồng. Không giống như chương trình bảo hiểm y tế có thể có sự khác biệt giữa việc liệu một phương pháp điều trị cụ thể có được chi trả hay không, sự kiện được bảo hiểm trong chương trình bảo hiểm có thời hạn khá khách quan . Thật khó để có sự khác biệt về quan điểm về việc một người còn sống hay đã chết. Do đó, nguyên nhân duy nhất bị từ chối có thể là do bạn đã không tiết lộ thông tin chính xác (y tế hoặc tài chính) tại thời điểm mua hợp đồng.

Do đó, hãy tiết lộ đầy đủ thông tin về sức khỏe (và tài chính) khi mua gói bảo hiểm nhân thọ. Bạn không quyết định thông tin nào là quan trọng hay không. Hãy để công ty bảo hiểm quyết định việc đó.

Hãy nhớ rằng bạn sẽ không có mặt để tranh cãi về bất kỳ sai sót nào trong đơn đăng ký của mình. Gia đình bạn sẽ phải chiến đấu với nó. Chỉ có các công ty bảo hiểm mới có quyền truy cập vào “các đường dây được ghi lại”, chứ không phải gia đình bạn. Họ sẽ phản đối các yêu cầu bồi thường của công ty bảo hiểm như thế nào?

Do đó, nếu bạn mua hợp đồng qua điện thoại và tiết lộ tình trạng sức khỏe của mình cho nhân viên bán hàng, hãy chia sẻ thông tin tương tự với công ty bảo hiểm qua email. Sao chép những email như vậy cho một thành viên trong gia đình. Và đảm bảo những tình trạng sức khỏe đó được ghi lại trong biểu mẫu đề xuất đính kèm với chính sách của bạn.

Các công ty bảo hiểm ban hành các hợp đồng bảo hiểm một cách thiện chí vì có rất nhiều thông tin bất cân xứng. Bạn biết nhiều về sức khỏe của mình hơn công ty bảo hiểm. Hãy giữ đúng thỏa thuận của bạn.

Bài đăng được xuất bản lần đầu vào tháng 2 năm 2022.

Đề nghị thỏa hiệp:Hướng dẫn 6 bước để giải quyết nợ thuế

Chương trình hưu trí quốc gia (NPS) là gì? Ưu điểm, Lợi ích về thuế và hơn thế nữa

NBMiner v33.6 (GPU Miner cho Windows &Linux)

Ưu điểm và nhược điểm của

Tôi rất muốn trả khoản nợ vay sinh viên của mình nên tôi đã quyết định thực hiện một cách tiếp cận cực đoan. Đây là những gì tôi đã làm để trả hết trong một năm.