Từ ngày 1 tháng 4 năm 2023, số tiền đáo hạn thu được từ các gói truyền thống (thường được gọi là gói tài trợ) có phí bảo hiểm hàng năm vượt quá 5 lac sẽ phải chịu thuế.

Đây là một sự thay đổi lớn. Tất cả chúng ta đều đã trưởng thành và biết rằng số tiền thu được từ các hợp đồng bảo hiểm nhân thọ sẽ được miễn thuế. Có một ngoại lệ nhỏ khi phí bảo hiểm nhân thọ thấp hơn 10 lần phí bảo hiểm hàng năm. Ngoài ra, số tiền thu được từ tất cả các hợp đồng bảo hiểm nhân thọ đều được miễn thuế.

Điều đó đã thay đổi một vài năm khi Chính phủ. bắt đầu đánh thuế các ULIP có phí bảo hiểm cao. Bây giờ, Chính phủ. đã mở rộng phạm vi và đưa các chương trình bảo hiểm nhân thọ truyền thống vào phạm vi thuế.

Muốn tìm hiểu nhanh về các loại gói bảo hiểm nhân thọ khác nhau, hãy xem bài đăng này.

Số tiền thu được từ các kế hoạch truyền thống (kế hoạch tài trợ) sẽ phải chịu thuế với điều kiện:

Thu nhập từ các chương trình đó sẽ được coi là “Thu nhập từ các nguồn khác”. Và không phải là lãi vốn.

Bạn có thể giảm thu nhập bằng số Phí bảo hiểm đã trả miễn là bạn không yêu cầu khấu trừ phí bảo hiểm đã trả theo Mục 80 C (hoặc bất kỳ điều khoản thuế thu nhập nào khác).

Do đó, nếu bạn nhận được lợi ích về thuế khi đầu tư vào chương trình theo Mục 80C, bạn sẽ không thể giảm phí bảo hiểm đã trả từ số tiền đáo hạn. Tuy nhiên, theo tôi hiểu, nếu bạn đầu tư 8 Rs mỗi năm và nhận được lợi ích tối đa 1,5 Rs theo Mục 80C, bạn vẫn có thể khấu trừ 6,5 Rs từ số tiền đáo hạn cuối cùng và tiết kiệm thuế.

Ngưỡng 5 Rs này đối với các gói truyền thống khác với ngưỡng 2,5 Rs đối với ULIP.

Vì vậy, bạn có thể đầu tư 4 Rs mỗi năm vào gói truyền thống và 2 Rs mỗi năm vào ULIP. Vì cả hai ngưỡng này (5 lac cho gói truyền thống và 2,5 lac cho ULIP) đều không bị vi phạm nên bạn không phải trả thuế cho một trong hai gói này.

Bạn không thể đầu tư vào 2 gói truyền thống với phí bảo hiểm hàng năm là 3 Rs để nhận được số tiền khi đáo hạn được miễn thuế.

Ví dụ 1 :Giả sử bạn đầu tư vào 2 gói (Kế hoạch X và Kế hoạch Y) với mức phí bảo hiểm hàng năm là 3 Rs mỗi gói. Hiện tại, phí bảo hiểm hàng năm cho cả hai gói đều dưới ngưỡng 5 Rs. Nhưng xét trên cơ sở tổng hợp, họ đã vi phạm ngưỡng 5 Rs.

Trong trường hợp này, bạn có thể chọn hợp đồng có số tiền đáo hạn mà bạn muốn chấp nhận là miễn thuế. Đánh giá của tôi dựa trên sự làm rõ của Cục Thuế thu nhập trong trường hợp đánh thuế ULIP.

Nếu bạn chọn X, số tiền thu được khi đáo hạn từ Gói X sẽ được miễn thuế, nhưng số tiền thu được khi đáo hạn từ Gói Y sẽ phải chịu thuế. Cả hai đều không thể được miễn thuế (vì các khoản thanh toán phí bảo hiểm của họ trùng nhau trong ít nhất một năm và ngưỡng 5 Rs đã bị vi phạm).

Để số tiền thu được được miễn thuế, điều kiện này phải được đáp ứng hàng năm.

Ví dụ 2 :Bạn mua gói mới (Gói A) vào tháng 4 năm 2023 với phí bảo hiểm hàng năm là 3 Rs trong 10 năm tiếp theo. Chính sách năm tài chính 2034.

Vào tháng 4 năm 2032, bạn mua một gói khác với phí bảo hiểm hàng năm là 4 Rs. Thời hạn hợp đồng 10 năm.

Trong năm tài chính 2033, bạn phải trả phí bảo hiểm là 7 Rs (3 Rs + 4 lac) cho các gói truyền thống. Các kế hoạch này chỉ trùng lặp 1 năm.

Vì ngưỡng 5 lac Rs này đã bị vi phạm trong năm tài chính 2033 trên cơ sở tổng hợp (nhưng không phải riêng lẻ), số tiền thu được khi đáo hạn chỉ từ một trong các phương án sẽ được miễn thuế. Và bạn có thể chọn cái nào. Kế hoạch A hoặc Kế hoạch B. Không phải cả hai. Bạn có thể chọn một nơi mà bạn có khả năng kiếm được lợi nhuận cao hơn.

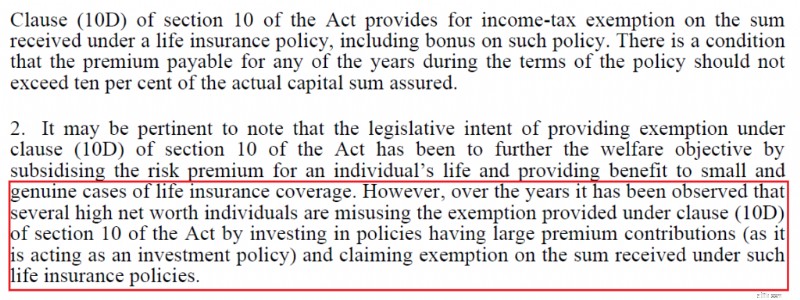

Các ưu đãi về thuế được đưa ra cho người nộp thuế để khuyến khích tiết kiệm và trợ cấp chi phí bảo hiểm nhân thọ. Nhưng không tiết kiệm vô hạn. Do đó, nếu bạn xem xét các lợi ích về thuế đối với đầu tư, thì chúng được giới hạn ở mức 1,5 Rs mỗi năm tài chính theo Mục 80C.

Không chỉ vậy, thu nhập từ một số khoản đầu tư này còn được miễn thuế. Tuy nhiên, Chính phủ cho rằng những ưu đãi này đã bị lạm dụng để thu được lợi nhuận miễn thuế. Rõ ràng, các nhà đầu tư nhỏ không thể lạm dụng hệ thống quá mức. Chính phủ có vẻ cảnh giác với các nhà đầu tư lớn hơn (HNIs).

Đây là đoạn trích từ Bản ghi nhớ ngân sách.

Nhân tiện, không phải tất cả các khoản đầu tư theo Mục 80C đều được miễn thuế. Hãy nghĩ đến ELSS, SCSS, NSC và bây giờ là cả EPF và ULIP. Vì vậy, việc đánh thuế các kế hoạch truyền thống là một bước tiến hợp lý.

PPF là pháo đài cuối cùng nhưng điều đó lại quá nhạy cảm về mặt chính trị. Ngoài ra, các khoản đầu tư vào PPF luôn bị giới hạn. Vì vậy, nó không bao giờ có thể bị lạm dụng ở mức độ như các sản phẩm khác.

Hãy xem Chính phủ đã đưa các sản phẩm đầu tư khác nhau vào mạng lưới thuế như thế nào.

Quỹ tương hỗ vốn cổ phần và cổ phiếu :Được đưa vào diện nộp thuế trong Ngân sách 2018

Gói bảo hiểm liên kết đơn vị (ULIP) :ULIP có phí bảo hiểm cao được đưa vào diện phải nộp thuế trong Ngân sách 2021.

Đóng góp EPF :Đóng góp của người sử dụng lao động được tính vào thuế ròng trong Ngân sách 2020. Đóng góp của nhân viên (vượt quá 2,5 lac Rs) trong Ngân sách 2021.

Điều hợp lý là các gói truyền thống có phí bảo hiểm cao cũng bắt đầu bị đánh thuế.

Ngưỡng 5 lac Rs cũng đảm bảo rằng các nhà đầu tư nhỏ hơn không bị ảnh hưởng. Và điều này cũng nhất quán với cách các sản phẩm khác được đưa vào lưới thuế.

Với các quỹ đầu tư và cổ phiếu, LTCG lên tới 1 Rs được miễn thuế. Hữu ích cho các nhà đầu tư nhỏ. Vô nghĩa đối với danh mục đầu tư lớn.

Thu nhập từ vốn từ ULIP với phí bảo hiểm hàng năm lên tới 2,5 lac Rs vẫn được miễn thuế.

Khoản đóng góp EPF lên tới 2,5 lac Rs vẫn được miễn thuế.

Quyền lợi tử vong từ bất kỳ chương trình bảo hiểm nhân thọ nào (thời hạn, ULIP hoặc truyền thống) vẫn được miễn thuế bất kể phí bảo hiểm hàng năm được trả. Chỉ số tiền thu được khi đáo hạn từ các gói truyền thống (với phí bảo hiểm hàng năm trên 5 lac và được mua sau ngày 31 tháng 3 năm 2023) mới phải chịu thuế.

Số tiền đáo hạn từ các gói truyền thống được mua đến ngày 31 tháng 3 năm 2023 vẫn được miễn thuế bất kể phí bảo hiểm đã trả. Do đó, nếu bạn đã thanh toán phí bảo hiểm đầu tiên vào hoặc trước ngày 31 tháng 3 năm 2023, hợp đồng của bạn sẽ được an toàn trước thuế. Xin lưu ý rằng bạn có thể trả phí bảo hiểm cho các gói như vậy (được mua vào hoặc trước ngày 31 tháng 3 năm 2023) trong những năm tới nhưng phí bảo hiểm đó sẽ không được tính vào ngưỡng 5 Rs.

Vì vậy, bạn có thể ngoại trừ sự thúc đẩy mạnh mẽ từ ngành bảo hiểm để bán các gói truyền thống có phí bảo hiểm cao trước ngày 31 tháng 3 năm 2023. Hơi ngạc nhiên khi Chính phủ đã cho thời gian đệm là 2 tháng. ULIP và đầu tư cổ phần không có được sự hỗ trợ như vậy. Quy tắc này có hiệu lực từ ngày 1 tháng 2.

Các kế hoạch niên kim hoặc kế hoạch lương hưu (LIC Jeevan Akshay và LIC New Jeevan Shanti) không bị ảnh hưởng. Thu nhập từ các kế hoạch như vậy dù sao cũng phải chịu thuế.

Đó là một bước đi tuyệt vời.

Không có lý do gì mà các gói bảo hiểm nhân thọ truyền thống lại tiếp tục được hưởng ưu đãi đặc biệt về thuế khi tất cả các sản phẩm đầu tư khác đều bị đánh thuế.

Mặc dù thuế đối với sản phẩm đầu tư là một biến số quan trọng trong quá trình ra quyết định nhưng nó không thể là biến số duy nhất. Bạn phải chọn các sản phẩm đầu tư sẽ giúp bạn đạt được mục tiêu tài chính của mình. Dựa trên khẩu vị rủi ro và mục tiêu tài chính của bạn.

Các vấn đề với kế hoạch truyền thống là gì?

Chi phí cao và hình phạt thoát ra. Tính linh hoạt thấp. Lợi nhuận kém.

Bạn có thể ổn với tất cả những điều đó. Tuy nhiên, hầu hết các nhà đầu tư đều không hiểu rõ sản phẩm và ý nghĩa của mức phạt rút lui cao. Họ tin tưởng người bán hàng sẽ quan tâm đến lợi ích của họ. Tuy nhiên, khoản hoa hồng được trả trước gắn liền với việc bán các kế hoạch như vậy có thể khiến sự quan tâm của nhà đầu tư bị đẩy lùi. Việc đưa ra các ưu đãi trước cũng khiến những sản phẩm này trở nên chín muồi để bán nhầm. Nhân tiện, hoa hồng được trả trước cũng là lý do dẫn đến mức phạt thoát cao.

Vì IRDA, cơ quan quản lý bảo hiểm, không quan tâm đến việc xem xét vấn đề hiển nhiên này nên việc Chính phủ tấn công các kế hoạch này là điều tốt, mặc dù với một động cơ rất khác.

Dòng tweet này của bà Monika Halan, tác giả và Chủ tịch IPEF SEBI, đã nắm bắt được vấn đề một cách khéo léo.

Tại sao lại phải nhượng bộ cho một ngành đang phá hủy các khoản tiết kiệm bán lẻ? Làm thế nào để họ phá hủy tiền tiết kiệm? Yêu cầu họ chia sẻ tỷ lệ duy trì hợp đồng 10, 15, 20 năm. Việc đầu hàng sớm sẽ gây ra chi phí rất lớn cho người mua bảo hiểm. Họ thậm chí không lấy lại được vốn của mình. pic.twitter.com/OEmXbauncq

- Monika Halan 🇮🇳 (@monikahalan) Ngày 7 tháng 2 năm 2023Khiếu nại duy nhất của tôi là Chính phủ lẽ ra có thể giữ ngưỡng này ở mức thấp hơn. ULIP có ngưỡng 2,5 lac Rs. Ngưỡng thấp hơn sẽ buộc các nhà đầu tư nhỏ hơn phải suy nghĩ sâu hơn trước khi đầu tư vào các kế hoạch như vậy. Suy cho cùng, chính những nhà đầu tư nhỏ lẻ là người bị ảnh hưởng nhiều nhất bởi những quyết định đầu tư sai lầm như vậy.

Tín dụng hình ảnh nổi bật :Unsplash