Balaji và tôi đã làm việc cùng nhau nhiều năm. Gần đây, khi tôi chia sẻ đánh giá của mình về LIC Jeevan Labh (Kế hoạch 936), anh ấy đã viết cho tôi, “Khi bạn không bao giờ đề xuất các kế hoạch truyền thống, thì việc xem xét các kế hoạch đó có ý nghĩa gì? ”

Tôi trả lời:"Điều quan trọng là phải loại trừ những khoản đầu tư tồi trước khi bạn thực hiện những khoản đầu tư tốt với niềm tin chắc chắn. Nếu không, bạn sẽ tiếp tục quay lại những khoản đầu tư tồi. Vì vậy, ngay cả một đánh giá tồi cũng có ích cho nhiều nhà đầu tư. Ít nhất bạn cũng biết những gì cần tránh."

Hơn nữa, những kế hoạch này được bán rầm rộ đến mức khách hàng của tôi thường xuyên tìm kiếm phản hồi của tôi về những kế hoạch đó. Và nó luôn hữu ích nếu bạn hỗ trợ việc phân tích bằng các con số và dữ liệu. Không giống tôi, các con số không có bất kỳ thành kiến nào. Và do đó có những bài viết như vậy.

Trong bài đăng này, chúng ta hãy xem xét một chương trình bảo hiểm nhân thọ truyền thống khác. SBI Life Smart Platina Plus .

Quyền lợi tử vong =Số cao nhất trong 3 số sau

Đối với (2), các từ ngữ trong hợp đồng cung cấp dữ liệu về yếu tố Quyền lợi Tử vong. Theo những gì tôi quan sát được, (1) sẽ lớn hơn (2) trong những năm đầu. Sau đó, (2) sẽ lớn hơn.

Việc tính toán giống nhau đối với cả hai biến thể (tùy chọn).

Tùy chọn thu nhập cuộc sống

Trong trường hợp chủ hợp đồng qua đời bất kỳ lúc nào trong thời hạn hợp đồng , Quyền lợi tử vong sẽ được trả cho người được đề cử và hợp đồng sẽ chấm dứt.

Tùy chọn thu nhập được đảm bảo

Chết TRƯỚC KHI bắt đầu thời gian thanh toán :Quyền lợi tử vong được trả cho người được đề cử và hợp đồng chấm dứt.

Chết SAU KHI bắt đầu thời gian thanh toán :Quyền lợi tử vong được trả cho người được đề cử. Ngoài ra, người được đề cử tiếp tục nhận được Trợ cấp thu nhập được đảm bảo (Trợ cấp sinh tồn).

Và đó là điểm khác biệt duy nhất giữa hai lựa chọn.

Trong Tùy chọn thu nhập cuộc sống , nếu chủ hợp đồng chết trong thời gian chi trả , người được đề cử chỉ nhận được Quyền lợi tử vong .

Trong tùy chọn Thu nhập được đảm bảo, nếu chủ hợp đồng chết trong thời gian chi trả , người được đề cử sẽ nhận được Quyền lợi tử vong + Quyền lợi sống sót.

Vì công ty bảo hiểm phải trả nhiều tiền hơn trong tùy chọn Thu nhập được đảm bảo nên tiền lãi trong biến thể này sẽ thấp hơn (mọi thứ khác đều giống nhau).

Trong thời gian thanh toán, chủ hợp đồng sẽ nhận được “thu nhập được đảm bảo”. Và bạn nhận được thu nhập được đảm bảo này theo cả hai biến thể “Thu nhập trọn đời” và “Thu nhập được đảm bảo”. Khó hiểu phải không?

Các nhà thiết kế sản phẩm có thể gọi lợi ích này là “Thu nhập cố định” hoặc “thu nhập được xác định trước”. Hoặc đổi tên biến thể từ “Thu nhập được đảm bảo” thành tên khác. Tôi không chắc đây là sự giám sát cố ý hay đơn giản. Dù sao đi nữa, điều này khá khó hiểu.

Để tránh nhầm lẫn, tôi gọi đây là “Trợ cấp thu nhập được đảm bảo “.

Lợi ích thu nhập được đảm bảo được biểu thị bằng phần trăm của Phí bảo hiểm hàng năm.

Và tỷ lệ phần trăm phụ thuộc vào

Nếu biến thể của bạn là Thu nhập trọn đời , Quyền lợi Thu nhập Bảo đảm (Trợ cấp Tồn tại) sẽ chấm dứt kể từ ngày Người được bảo hiểm tử vong. Người được đề cử của bạn sẽ nhận được quyền lợi tử vong và hợp đồng sẽ chấm dứt. Chúng tôi cũng đã thấy điều này ở trên trong phần mô tả về quyền lợi tử vong.

Nếu biến thể của bạn là Thu nhập được đảm bảo , Phúc lợi Thu nhập Đảm bảo sẽ được thanh toán trong thời gian chi trả

Quyền lợi đáo hạn sẽ được trả nếu chủ hợp đồng còn sống hết thời hạn hợp đồng.

Quyền lợi khi đáo hạn =110% Tổng số phí bảo hiểm đã trả.

Do đó, nếu phí bảo hiểm hàng năm của bạn là 1 lac (trước thuế) và thời hạn thanh toán phí bảo hiểm là 7 năm, bạn sẽ phải trả tổng phí bảo hiểm là 7 lac.

Quyền lợi đáo hạn =110% * 7 lac =7,7 lac

Cách tính lợi ích khi đáo hạn là giống nhau cho cả hai biến thể.

Các từ ngữ trong chính sách không cung cấp giá trị cho tỷ lệ phần trăm Phúc lợi Thu nhập được Đảm bảo. Tuy nhiên, điểm hay là bạn có thể nhập thông tin chi tiết của mình (tuổi, giới tính, thanh toán phí bảo hiểm và điều khoản thanh toán) trên trang web SBI Life và công ty bảo hiểm sẽ gửi email minh họa quyền lợi cho bạn qua email.

Đầu tiên, tôi lấy hình minh họa được cung cấp trong tài liệu chính sách. Sau đó, tôi sẽ xem xét hình minh họa tôi tạo từ trang web.

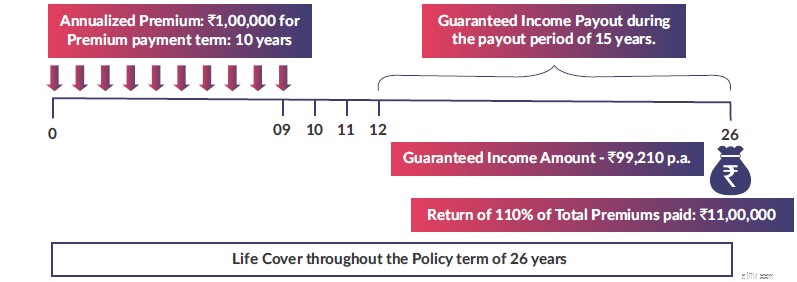

Minh họa 1

Nguồn hình ảnh :Brochure sản phẩm SBI Life Smart Platina Plus

Nguồn hình ảnh :Brochure sản phẩm SBI Life Smart Platina Plus Vì vậy, bạn phải trả phí bảo hiểm trong 10 năm đầu tiên. 1,04 Rs trong năm đầu tiên và 1,02 Rs trong những năm tiếp theo. Bạn thanh toán phí bảo hiểm cuối cùng vào đầu năm hợp đồng thứ 10.

Từ cuối năm hợp đồng thứ 12, bạn bắt đầu nhận được Phúc lợi Thu nhập Đảm bảo. Theo hình minh họa, bạn sẽ nhận được Rs 99.210 mỗi năm trong 15 năm tới.

Vào cuối năm thứ 26, bạn sẽ nhận được quyền lợi đáo hạn. 110% Tổng phí bảo hiểm đã trả =110% của 10 lac =11 lac.

Lợi nhuận ròng (IRR) là bao nhiêu?

5,58% mỗi năm

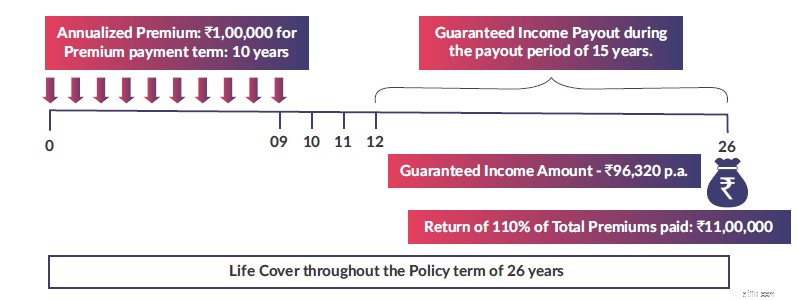

Mọi thứ giống như Minh họa 1 (ngoại trừ biến thể hiện là Thu nhập được đảm bảo)

Nguồn hình ảnh :Brochure sản phẩm SBI Life Smart Platina Plus

Nguồn hình ảnh :Brochure sản phẩm SBI Life Smart Platina Plus Từ cuối năm hợp đồng thứ 12, bạn bắt đầu nhận được Phúc lợi Thu nhập Đảm bảo. Theo hình minh họa, bạn sẽ nhận được Rs 96.320 mỗi năm trong 15 năm tiếp theo. Bạn có thể thấy nó thấp hơn giá trị trong hình minh họa trước (99.210 Rs ).

Quyền lợi khi đáo hạn sẽ tương đương với 11 lac Rs.

Lợi nhuận ròng =5,46% mỗi năm

Chúng tôi biết điều đó trong các kế hoạch truyền thống, lợi nhuận giảm dần theo độ tuổi tham gia .

Hãy tăng tuổi lên và xem điều gì sẽ xảy ra.

Mọi thứ giống như Hình minh họa 2 (Tuổi tham gia là 50 tuổi)

Từ cuối năm hợp đồng thứ 12, bạn bắt đầu nhận được Phúc lợi Thu nhập Đảm bảo. Theo hình minh họa, bạn sẽ nhận được Rs 95.320 mỗi năm trong 15 năm tiếp theo. Bạn có thể thấy lợi ích đã giảm từ 96.320 Rs xuống còn 95.320 Rs mỗi năm.

Quyền lợi khi đáo hạn sẽ tương đương với 11 lac Rs.

Lợi nhuận ròng =5,41% mỗi năm

Nếu quan tâm đến sản phẩm này, bạn có thể nhập thông tin chi tiết trên website SBI Life và nhận hình ảnh minh họa qua email. Bạn có thể nhập dòng tiền vào excel và tính IRR.

Nhân tiện, hình minh họa có một sai sót nhỏ và là cố ý ở đó. Để khắc phục lỗi, chỉ cần thay đổi thời hạn thanh toán thêm 1 năm.

Trỏ tới Lưu ý: Không có nhiều khác biệt về IRR đối với tùy chọn Thu nhập trọn đời và tùy chọn Thu nhập được đảm bảo. Nhưng trong tùy chọn Thu nhập nhân thọ, người được đề cử của bạn sẽ mất quyền lợi Tồn tại (Trợ cấp thu nhập được đảm bảo) trong trường hợp qua đời trong thời gian chi trả. Do đó, nếu bạn phải đầu tư vào sản phẩm này, hãy khuyên bạn chọn tùy chọn Thu nhập được đảm bảo (biến thể).

Bạn cần cân nhắc ưu và nhược điểm.

Hãy bắt đầu với những ưu điểm.

Nhược điểm là gì?

Ngoài các vấn đề về tính linh hoạt thông thường của các kế hoạch truyền thống, lợi nhuận quá thấp đối với một sản phẩm có thời gian đáo hạn dài như vậy. Chúng tôi đã xem xét thời hạn hợp đồng 26 năm. Và lợi nhuận dao động quanh mức 5,5% mỗi năm. Mặc dù những khoản lợi nhuận này được miễn thuế nhưng vẫn chưa đủ.

Tôi khuyên bạn KHÔNG nên đầu tư vào sản phẩm này.

Tuy nhiên, nếu bạn phải đầu tư vào SBI Life Smart Platina Plus, hãy chọn tùy chọn Thu nhập được đảm bảo.

SBI Life Smart Platina Plus:Tài liệu chính sách

SBI Life Smart Platina Plus:Nội dung chính sách