Khi bạn thanh toán cho một nhà thầu độc lập, bạn báo cáo khoản thanh toán trên Mẫu 1099. Bạn không khấu trừ và nộp thuế từ tiền lương của nhà thầu độc lập. Nhà thầu chịu trách nhiệm xử lý các khoản thuế.

Nhưng trong một số trường hợp, bạn có thể phải thực hiện khấu trừ thuế dự phòng đối với khoản thanh toán của nhà thầu. Vì vậy, khấu lưu dự phòng là gì và khi nào bạn cần làm điều đó?

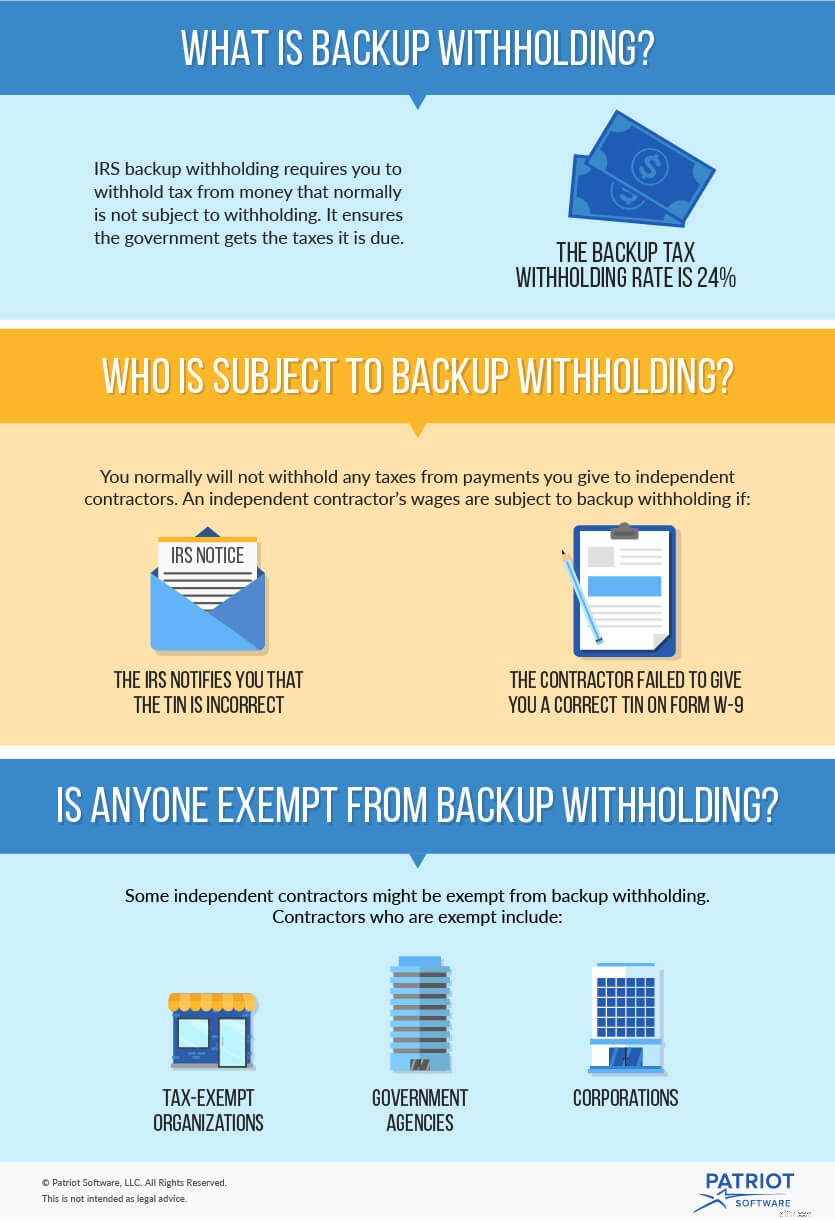

Khấu lưu dự phòng IRS yêu cầu bạn khấu trừ thuế từ các khoản thanh toán thường không bị khấu lưu. Khấu lưu dự phòng đảm bảo chính phủ thu được các khoản thuế đến hạn.

Nhiều loại thanh toán phải chịu khấu lưu dự phòng, bao gồm tiền thuê, tiền bản quyền, lãi suất, cổ tức, tiền bồi thường cho người lao động, v.v. Trong bài viết này, chúng tôi sẽ tập trung vào khấu lưu dự phòng đối với khoản bồi thường mà bạn cung cấp cho các nhà thầu độc lập.

Tỷ lệ khấu lưu dự phòng là 24% thanh toán của nhà thầu.

Bạn phải bắt đầu khấu lưu dự phòng đối với tiền lương của một nhà thầu độc lập nếu

Một số nhà thầu độc lập có thể được miễn khấu lưu dự phòng. Các nhà thầu được miễn thuế bao gồm:

Nhà thầu nên đánh dấu trên Mẫu đơn W-9 rằng họ được miễn khấu trừ thuế dự phòng.

Khi bạn thuê một nhà thầu độc lập, hãy yêu cầu nhân viên điền vào Mẫu W-9. Hãy chú ý đến TIN, mà nhà thầu nên đưa vào Phần I.

TIN có thể là số An sinh xã hội (SSN), Mã số nhận dạng nhà tuyển dụng (EIN) hoặc Mã số nhận dạng người nộp thuế cá nhân (ITIN).

Nếu nhà thầu từ chối cung cấp TIN, hãy bắt đầu khấu lưu dự phòng ngay lập tức.

TIN cũng bị coi là thiếu nếu nó có nhiều hơn hoặc ít hơn chín số hoặc nếu có một ký tự alpha. Dưới đây là ví dụ về các TIN không chính xác được coi là bị thiếu:

Nếu TIN được liệt kê bị coi là bị thiếu, hãy bắt đầu khấu lưu dự phòng.

TIN cũng được coi là không chính xác nếu nó được liệt kê ở định dạng phù hợp trên Biểu mẫu W-9, nhưng nó không khớp hoặc không thể tìm thấy trong tệp IRS hoặc SSA. Trong trường hợp này, bạn sẽ nhận được CP2100 hoặc Thông báo CP2100A yêu cầu bạn bắt đầu khấu lưu dự phòng.

Cách bạn xử lý quy trình khấu lưu dự phòng phụ thuộc vào việc TIN bị thiếu hay không chính xác. Xem sơ đồ trong IRS Publication 1281 để xác định những hành động bạn cần thực hiện.

Sau khi nhân viên cung cấp cho bạn mã TIN chính xác, bạn có thể dừng việc khấu lưu dự phòng.

Bạn phải báo cáo tiền lương mà bạn đã khấu lưu như một phần của khấu lưu dự phòng IRS trên Mẫu đơn 945 hàng năm. Bạn phải gửi khoản tiền lương đã khấu lưu trong suốt năm trên cơ sở hàng tháng hoặc nửa tuần. Lịch trình gửi tiền của bạn được xác định bởi số tiền bạn đã báo cáo trên Biểu mẫu 945 của năm trước. Để biết thêm thông tin về Biểu mẫu 945 và thời điểm gửi khoản khấu lưu dự phòng, hãy đọc Hướng dẫn cho Biểu mẫu 945.

Nếu bạn không tuân theo các quy tắc báo cáo dự phòng, IRS có thể phạt bạn và bạn có thể phải chịu trách nhiệm thanh toán số tiền chưa thu được từ tiền túi.

Để tìm hiểu về khấu lưu dự phòng và tất cả các trách nhiệm của bạn, hãy xem Ấn bản 1281.

Một số cơ quan thuế nhà nước cũng áp dụng khấu trừ dự phòng. Để tìm hiểu về trách nhiệm khấu lưu dự phòng của tiểu bang, hãy kiểm tra với cơ quan thuế tiểu bang của bạn.

Nếu bạn thanh toán cho các nhà thầu độc lập và cần tạo Biểu mẫu 1099 để báo cáo các khoản thanh toán, hãy xem phần mềm kế toán của Patriot. Bạn có thể thực hiện thanh toán không giới hạn cho nhà thầu và in không giới hạn Biểu mẫu 1099. Hãy xem phần mềm miễn phí ngay hôm nay!

Bài viết này được cập nhật từ ngày xuất bản ban đầu của nó là 3/7/2017.