Ngày nay, có rất nhiều lời bàn tán về phong trào Độc lập tài chính, Nghỉ hưu sớm (F.I.R.E). Một mặt, nó tạo ra nhận thức về tự do tài chính mà mọi nhà đầu tư nên biết thêm. Nhưng có thật là bạn có thể nghỉ hưu ở độ tuổi 30 hoặc 40 không?

Hiểu được phong trào F.I.R.E có thể giúp trả lời câu hỏi này. Trong blog này, chúng tôi sẽ cho bạn biết mọi thứ bạn cần biết về phong trào F.I.R.E.

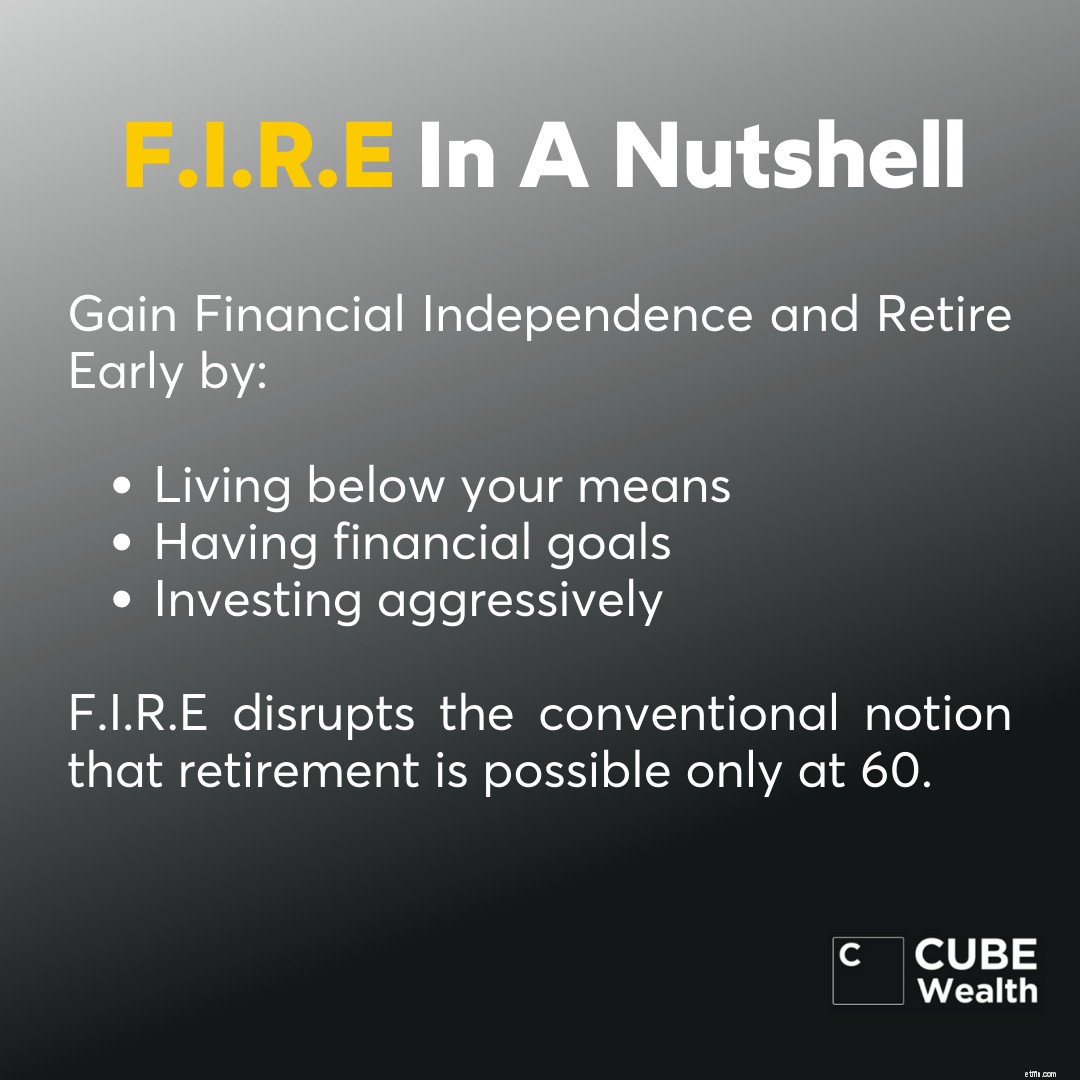

Độc lập tài chính, Nghỉ hưu sớm (F.I.R.E) có nghĩa là tiết kiệm và đầu tư tích cực vào độ tuổi 20 và 30 của bạn để nghỉ hưu sớm. Trong vài thập kỷ qua, tuổi nghỉ hưu thông thường ở Ấn Độ là 60 tuổi.

Nghỉ hưu trước 60 tuổi được coi là gần như không thể ở Ấn Độ. Các lý do chính cho điều này bao gồm thiếu lời khuyên tài chính, lạm phát, muốn kiếm càng nhiều càng tốt bao lâu cũng được, không phải hy sinh nhiều nhu cầu và mong muốn khác nhau.

Phong trào F.I.R.E nhằm mục đích xóa bỏ quan niệm truyền thống rằng bạn không thể nghỉ hưu trước 60 tuổi cho đến khi:

Hãy cùng tìm hiểu sâu hơn về cách thức hoạt động của phong trào F.I.R.E.

Nguyên tắc cốt lõi của F.I.R.E được xem như một cách sống hơn là một chiến lược đầu tư, nơi bạn tiết kiệm và đầu tư tới 50-70% thu nhập của mình vào những tài sản có thể tạo ra lợi nhuận cao và thu nhập thụ động.

Khía cạnh quan trọng khác của phong trào F.I.R.E là sống dưới khả năng của bạn. Khi bạn giữ các khoản chi tiêu của mình ở mức thấp, bạn có thể tiết kiệm hoặc đầu tư nhiều hơn bình thường. Điều này có thể giúp bạn đạt được sự độc lập về tài chính về lâu dài.

Động lực đằng sau F.I.R.E là sẵn sàng chọn không làm việc toàn thời gian bằng cách kiếm tiền cho bạn so với việc nghỉ hưu sớm và tiệc tùng mãi mãi.

Nguồn gốc của F.I.R.E có thể được bắt nguồn từ các khái niệm được đưa ra trong hai cuốn sách:

1. “Tiền của bạn hoặc Cuộc sống của bạn” của Vicki Robin và Joe Dominguez.

2. “Cực hạn về hưu sớm” của Jacob Lund Fisker.

Nền tảng cho F.I.R.E được thiết lập bởi những cuốn sách này bằng cách kết hợp các nguyên tắc “Sống đơn giản” và đầu tư mạnh mẽ. Nói một cách đơn giản, tỷ lệ tiết kiệm / đầu tư càng cao, bạn có thể nghỉ hưu càng nhanh.

Kể từ đó, thế hệ thiên niên kỷ đã chấp nhận khái niệm này và biến nó thành của riêng họ. Nhưng có những ý kiến chỉ trích rằng phong trào F.I.R.E chỉ dành cho những người thuộc nhóm thu nhập cao.

Nhưng phong trào F.I.R.E đã nhận được mức độ phủ sóng đáng kể trong những năm qua và bạn có tin hay không, thậm chí còn có những trang web hẹn hò dành riêng để tập hợp những người có chung tầm nhìn F.I.R.E lại với nhau.

Những người đam mê Lean F.I.R.E có xu hướng sống tối giản nên họ chi tiêu ít hơn người bình thường. Họ tiết kiệm tới 25 lần chi phí hàng năm và tuân thủ ngân sách chặt chẽ để đạt được tự do tài chính sớm hơn bình thường.

Fat F.I.R.E tương phản trực tiếp với Lean F.I.R.E. Một người nào đó muốn sống theo lối sống Fat F.I.R.E sẽ có một khoản ngân sách lớn sau khi nghỉ hưu với các khoản đầu tư có thể tạo ra lợi nhuận tích cực và thu nhập thụ động.

Barista F.I.R.E là sự kết hợp của cả Lean và Fat F.I.R.E. Phong cách sống của Barista F.I.R.E sẽ liên quan đến việc kiếm một công việc bán thời gian sau khi nghỉ hưu sớm để trang trải các chi phí sau khi nghỉ hưu.

Nhưng những người đam mê Barista F.I.R.E sẽ có đủ tiền tiết kiệm và đầu tư có thể tạo ra lợi nhuận tích cực và thu nhập thụ động.

Những người đam mê Coast F.I.R.E sẽ kiếm được một công việc bán thời gian sau khi nghỉ hưu giống như Barista F.I.R.E. Nhưng họ không có đủ tiền để dành cho giai đoạn sau khi nghỉ hưu.

Điều quan trọng cần lưu ý là không có cách nào dễ dàng để đạt được tự do tài chính ở mọi lứa tuổi. Bạn sẽ phải tuân theo ngân sách, hy sinh và tham khảo ý kiến của chuyên gia đào tạo về tài chính định kỳ. Điều đó nói rằng, đây là các bước được chấp nhận rộng rãi để đạt được F.I.R.E:

Mặc dù các nguyên lý cơ bản của F.I.R.E rất đơn giản, nhưng điều quan trọng là bạn phải biết về các loại F.I.R.E khác nhau (được liệt kê ở trên) để hiểu lối sống nào sẽ phù hợp với bạn.

Khi bạn hiểu mình là người đam mê F.I.R.E nào, hãy tham khảo ý kiến của cố vấn tài chính và lập ngân sách. Tốt nhất, bạn sẽ phải tạo 2 ngân sách:

Lưu ý rằng không có ngân sách nào được thiết lập bằng đá. Mọi ngân sách đều phải có chỗ cho cả những trường hợp tốt và xấu trong cuộc sống. Tập trung vào việc có tài sản thanh khoản. Nói chuyện với một huấn luyện viên về sự giàu có để biết thêm về việc đầu tư vào các tài sản có thể giúp bạn lập kế hoạch tạo ra của cải trong tương lai.

Cắt giảm chi tiêu có thể giúp bạn có một cuộc sống ít xa hoa hơn hiện nay và sau khi nghỉ hưu, đồng thời tiết kiệm được nhiều tiền hơn. Điều này là rất quan trọng để đạt được tự do tài chính dưới bất kỳ hình thức nào.

Tiết kiệm thậm chí hơn 1.000 yên so với bình thường mỗi tháng có thể giúp bạn thêm nhiều hơn vào tầm nhìn F.I.R.E của mình. Hãy xem điều gì xảy ra với số tiền này theo thời gian khi bạn đầu tư vào quỹ tương hỗ SIP hoặc giữ tiền trong ngân hàng tiết kiệm a / c.

| Thời gian | Số lượng | Đầu tư (@ 12%) | Tiết kiệm (@ 3%) |

| 1 năm | ₹ 12.000 | ₹ 12.809 | ₹ 12,197 |

| 5 năm | ₹ 60.000 | ₹ 82.486 | ₹ 64,808 |

| 10 năm | ₹ 1,20,000 | ₹ 232.339 | ₹ 1,40,091 |

Tuy nhiên, điều này không có nghĩa là bạn không nên dành chỗ cho niềm vui. Bám sát ngân sách. Nhưng hãy đảm bảo rằng các yếu tố ngân sách trong chi phí cho hoạt động giải trí và / hoặc hoạt động nhóm.

Đọc phần này để biết thêm về cách tiết kiệm tiền từ lương của bạn.

Khám phá những con đường có thể thêm vào thu nhập hiện có của bạn. Điều này có thể liên quan đến việc kiếm được một hợp đồng biểu diễn phụ, làm việc tự do hoặc bắt đầu một công việc kinh doanh nhỏ của riêng bạn. Phép toán rất đơn giản:

Nhiều tiền hơn hôm nay =nhiều khoản đầu tư / tiết kiệm hôm nay =nhiều tiền hơn vào ngày mai.

Tiết kiệm tiền của bạn là quan trọng. Một khi bạn làm được điều đó, bạn nên nghĩ đến việc kiếm tiền cho F.I.R.E. Làm thế nào để bạn làm điều đó? Bằng cách đầu tư!

Hãy nhớ rằng F.I.R.E liên quan đến việc đầu tư ít nhất 50-70% thu nhập của bạn. Chọn đúng các khoản đầu tư tích cực trong dài hạn có thể đưa bạn đến gần hơn với việc đạt được F.I.R.E do nguyên tắc hoàn trả rủi ro.

Giả sử bạn kiếm được ₹ 1,00,000. Bạn tiết kiệm 10% và đầu tư 60%. Bạn bắt đầu SIP hàng tháng (15.000 yên mỗi tháng) trong các lựa chọn đầu tư tích cực trong dài hạn.

| Đầu tư | Quỹ vốn chủ sở hữu (@ 12%) | Quỹ quốc tế (@ 18%) | Cổ phiếu Ấn Độ (@ 16%) | Cổ phiếu Hoa Kỳ (10%) bằng đô la | Hàng trả lại của Hoa Kỳ tại ₹ |

| 3 năm | ₹ 652,615 | ₹ 719,777 | ₹ 696.491 | $ 9.726 | ₹ 7,16,728 |

| 5 năm | ₹ 1.237.295 | ₹ 1,464,868 | ₹ 1.383.740 | 19.616 đô la | ₹ 14,45,542 |

| 10 năm | ₹ 3.485.086 | ₹ 5,043,863 | ₹ 4,447,073 | $ 63.183 | ₹ 46,56,081 |

| Tổng số | ₹ 1,76,32.103 | ||||

Lưu ý: Lợi nhuận lịch sử không đảm bảo thành công trong tương lai. Đây chỉ là một ví dụ. Tất cả các dữ kiện và số liệu tính đến ngày 23-12-2020.

Nguyên tắc "đóng nó và quên nó đi" được áp dụng ở đây.

Sự khắc nghiệt của tỷ lệ 9-5 có thể bị đánh thuế. Nghỉ hưu sớm có thể giúp bạn đỡ vất vả khi làm việc mỗi ngày.

Nghỉ hưu sớm đảm bảo rằng bạn có thời gian và khả năng ở bên. Bạn có thể theo đuổi ước mơ, sở thích của mình và dành nhiều thời gian hơn cho gia đình và bạn bè. F.I.R.E giúp bạn sống một cuộc sống mà bạn chọn trên dòng thời gian của mình.

Vì F.I.R.E yêu cầu bạn tiết kiệm và đầu tư tích cực, nên bạn sẽ hình thành thói quen suốt đời là chi tiêu ít hơn và tiết kiệm / đầu tư nhiều hơn.

Nhiều thời gian rảnh hơn để không làm gì hoặc không làm gì có thể có tác động tiêu cực đến sức khỏe tinh thần của bạn.

Sống dưới mức có thể yêu cầu bạn cắt giảm một số thứ. Điều này có thể ảnh hưởng đến tinh thần và hạnh phúc.

Tương lai có thể xảy ra những trường hợp khẩn cấp bất ngờ và không lường trước được mà bạn có thể không chuẩn bị cho ngân sách F.I.R.E của mình.

Độc lập tài chính, Nghỉ hưu sớm (F.I.R.E) đã và đang đạt được rất nhiều sức hút vì những lý do rõ ràng. Nhưng lời hứa nghỉ hưu sớm đi kèm với những lợi ích và rủi ro riêng của nó.

Mặc dù bạn sẽ không phải lo lắng về thời gian làm việc dài, nhưng việc không phải làm việc hoặc năng suất có thể ảnh hưởng đến sức khỏe của bạn. Đồng thời, bạn có thể chuẩn bị hoặc không cho mọi tình huống trong tương lai.

Nghỉ hưu thật khó. F.I.R.E có thể khó hơn vì nó sẽ yêu cầu bạn đầu tư gấp 2-3 lần số tiền bạn chi cho những thứ cần thiết và mong muốn. Do đó, điều quan trọng là phải biết thêm về ý tưởng nghỉ hưu sớm của bạn và liệu F.I.R.E có phù hợp với bạn hay không.

Bạn có thể đọc các blog này để biết thêm về tài chính hưu trí:

1. Bạn Cần Bao nhiêu Tiền Để Nghỉ hưu?

2. Bạn nên tiết kiệm bao nhiêu tiền để về hưu theo tuổi?

3. Làm thế nào để đạt được tự do tài chính ở Ấn Độ?

Tuy nhiên, điều quan trọng là phải hướng tới tự do tài chính nếu không phải là F.I.R.E. Bước # 1 để trở nên độc lập về tài chính là nói chuyện với một chuyên gia đào tạo về tài chính để làm cho số tiền bạn khó kiếm được có ích cho bạn.

Đọc blog này để biết người dùng Cube đạt được tự do tài chính như thế nào.

Xem video này để biết các chuyên gia bận rộn có thể trở nên giàu có như thế nào

Trả lời. F.I.R.E là viết tắt của 'Độc lập tài chính, Nghỉ hưu sớm'. Mục tiêu của phong trào là đầu tư mạnh mẽ khi còn trẻ để nghỉ hưu ở độ tuổi 30 hoặc 40 (trước tuổi nghỉ hưu truyền thống).

Trả lời. F.I.R.E hay Độc lập tài chính, Nghỉ hưu sớm là phong trào tập trung đầu tư mạnh mẽ vào độ tuổi 20, 30 và 40 (50-75% thu nhập của bạn) để nghỉ hưu sớm (ở độ tuổi 40 hoặc 50).

Có 4 loại phong trào F.I.R.E phổ biến khác nhau về mức độ đầu tư và mục tiêu cuối cùng:

Lưu ý:Dữ kiện &số liệu đúng vào ngày 31-03-2022. Không có thông tin nào được chia sẻ ở đây được hiểu là lời khuyên đầu tư. Hãy thận trọng khi đầu tư vào các tài sản như cổ phiếu, quỹ tương hỗ, các khoản đầu tư thay thế và các tài sản khác.