UAE là một trong những hành lang chuyển tiền lớn nhất của Ấn Độ và là nguồn thanh toán quốc tế chính cho người lao động tự do. Hàng triệu chuyên gia Ấn Độ — nhà phát triển, nhà thiết kế, nhà tư vấn và nhà xuất khẩu — lập hóa đơn cho khách hàng UAE hàng tháng. Tuy nhiên, hầu hết đều âm thầm mất tiền vì tỷ giá hối đoái và phí mà họ không bao giờ thắc mắc.

Hướng dẫn này bao gồm mọi thứ:tỷ giá AED hiện tại so với INR, lý do tỷ giá thay đổi, ngân hàng và nền tảng ăn vào thu nhập của bạn như thế nào cũng như các bước tuân thủ nào bảo vệ bạn theo luật Ấn Độ.

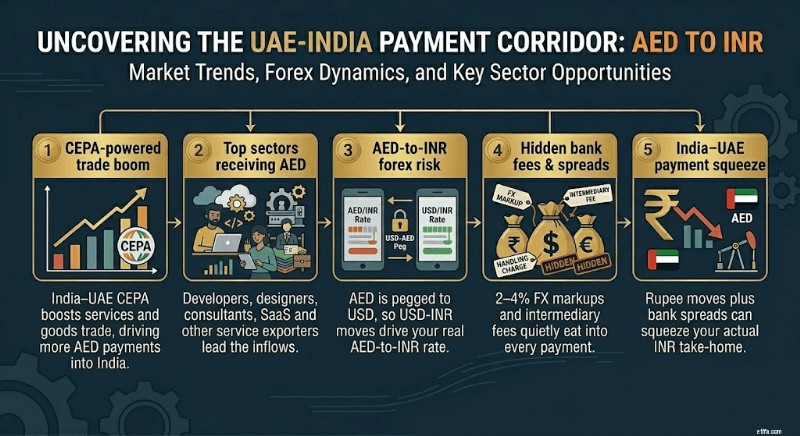

Hàng chục tỷ USD chảy từ UAE đến các nước Nam Á mỗi năm, trong đó Ấn Độ luôn là nước nhận lớn nhất. Hành lang thanh toán Ấn Độ-UAE là một trong những hành lang thanh toán bận rộn nhất trên thế giới và các nhà xuất khẩu dịch vụ của Ấn Độ, không chỉ người lao động hải ngoại, đang ngày càng chiếm thị phần lớn trong dòng chảy đó.

Đặc biệt đối với những người làm việc tự do và các nhà xuất khẩu dịch vụ, UAE là một thị trường giàu có. Khách hàng của UAE thanh toán đúng hạn, giao dịch bằng loại tiền tệ ổn định và thường thực hiện các dự án có giá trị cao về công nghệ, thiết kế, tài chính và truyền thông. AED được chốt bằng đồng đô la Mỹ với tỷ giá cố định là 3,6725 AED mỗi đô la. Tỷ giá đó khiến nó trở thành một trong những loại tiền tệ dễ dự đoán nhất để lập hóa đơn.

Tính đến đầu tháng 4 năm 2026, 1 AED có giá trị khoảng ₹25,3 theo tỷ giá trung bình trên thị trường. (Giá thay đổi hàng ngày; luôn kiểm tra giá hiện tại trước khi lập hóa đơn.)

AED không nổi tự do. Vì được neo giá với USD nên tỷ giá AED/INR chủ yếu biến động khi đồng rupee mạnh lên hoặc suy yếu so với đồng đô la, chứ không phải do bất kỳ điều gì xảy ra bên trong UAE.

Ba lực thúc đẩy phần lớn phong trào:

Chính sách của Cục Dự trữ Liên bang Hoa Kỳ. Khi lãi suất của Mỹ tăng, đồng đô la mạnh lên. Vì AED được chốt bằng USD nên AED cũng mạnh lên so với đồng rupee. Các nhà xuất khẩu Ấn Độ nhận được nhiều rupee hơn trên mỗi dirham khi điều này xảy ra.

Áp lực từ đồng rupee Ấn Độ. Các yếu tố như thâm hụt thương mại của Ấn Độ, chi phí nhập khẩu dầu và sự can thiệp của RBI đều ảnh hưởng đến INR. Đồng rupee yếu hơn có nghĩa là nhiều INR trên mỗi AED hơn — tốt cho các nhà xuất khẩu tại thời điểm nhận hàng.

Giá dầu. Nền kinh tế của UAE hoạt động dựa vào doanh thu từ dầu mỏ. Giá dầu tăng củng cố nền kinh tế UAE và có thể gián tiếp hỗ trợ tâm lý xung quanh AED, mặc dù bản thân cơ chế cố định này giữ tỷ giá ổn định so với USD.

Trong 12 tháng qua, AED đến INR đã dao động từ ₹23 đến mức cao ₹25,8. Tỷ lệ này tính trung bình ở giữa độ tuổi 24 tính đến năm 2026. Đối với các khoản thanh toán lớn, ngay cả mức chênh lệch ₹0,50 trên mỗi AED cũng có ý nghĩa quan trọng.

Tỷ giá trung bình trên thị trường là tỷ giá bạn thấy trên Google hoặc các trang dữ liệu tài chính. Đó là tỷ giá hối đoái thực sự giữa hai loại tiền tệ. Các ngân hàng và nền tảng thanh toán không cung cấp cho bạn tỷ lệ này. Họ tăng giá, thường từ 1% đến 4% và giữ mức chênh lệch.

Với khoản thanh toán 10.000 AED (khoảng ₹2,53.000 ở mức trung bình), mức tăng FX 2% khiến bạn mất khoảng ₹5.100. Mức tăng 3,5% mất khoảng ₹8,900. Những khoản lỗ này không hiển thị trên bảng sao kê ngân hàng của bạn vì chúng xảy ra trong quá trình chuyển đổi chứ không phải dưới dạng phí hiển thị.

Bảng bên dưới cho thấy cách các kênh khác nhau xử lý khoản thanh toán 10.000 AED gửi vào (ước tính theo mô hình Winvesta dựa trên mức giá công khai kể từ tháng 4 năm 2026; xác minh tỷ giá hiện tại trước khi giao dịch):

Giá cơ bản:~₹25,3 mỗi AED. Chỉ ước tính. Số tiền thực tế phụ thuộc vào tỷ giá tại thời điểm chuyển đổi.

Mục tiêu là tiến gần đến thị trường tầm trung nhất có thể. Tài khoản Thu thập Toàn cầu (GCA) cho phép khách hàng UAE của bạn thanh toán vào tài khoản địa phương mà bạn kiểm soát. Bạn chuyển đổi theo lịch trình của mình, với tỷ giá minh bạch, không cần trung gian SWIFT tham gia chuyển khoản.

Vì AED được theo dõi so với USD nên hóa đơn AED của bạn giữ giá trị của nó so với đồng đô la. Hóa đơn 10.000 AED trong tháng 1 vẫn có giá trị bằng USD vào tháng 12. Khả năng dự đoán đó là rất hiếm. Hãy so sánh nó với việc lập hoá đơn bằng euro hoặc bảng Anh, nơi mà bản thân đồng tiền có thể dao động 5–10% trong vòng một năm.

Tuy nhiên, phía rupee vẫn di chuyển. Nếu INR mạnh lên so với đồng đô la - chẳng hạn từ ₹85 đến ₹83 mỗi USD - bạn sẽ nhận được ít rupee hơn trên mỗi AED mặc dù không có gì thay đổi ở phía UAE. Đây là rủi ro còn sót lại mà các nhà xuất khẩu Ấn Độ gặp phải.

Hai chiến lược quản lý rủi ro này. Đầu tiên, tránh giữ AED hoặc USD trong ví lâu hơn mức cần thiết. Chuyển đổi kịp thời trừ khi bạn có lý do cụ thể để chờ đợi. Thứ hai, báo giá cho khách hàng bằng AED thay vì USD — thao tác này loại bỏ một bước chuyển đổi và liên kết trực tiếp hóa đơn của bạn với tỷ giá AED/INR hiện hành tại thời điểm nhận.

Mọi khoản thanh toán nước ngoài vào Ấn Độ đều phải tuân theo các quy định của FEMA. Điều này áp dụng cho mọi người làm việc tự do và nhà xuất khẩu, bất kể quy mô thanh toán. Đây là chuỗi tuân thủ đầy đủ cho khoản thanh toán AED:

Bước 1:Khách hàng UAE của bạn bắt đầu chuyển khoản ngân hàng. Họ gửi AED (hoặc USD) từ ngân hàng UAE tới tài khoản nhận của bạn — ngân hàng Ấn Độ của bạn thông qua SWIFT hoặc GCA mà bạn kiểm soát.

Bước 2:Khoản thanh toán đến ngân hàng Đại lý ủy quyền (AD). Tất cả các khoản chuyển tiền nước ngoài vào phải được ghi có thông qua ngân hàng được RBI ủy quyền. Nền tảng thanh toán của bạn định tuyến thông qua một trong số này.

Bước 3:Ngân hàng ghi nhận giao dịch trên EDPMS. Hệ thống giám sát và xử lý dữ liệu xuất khẩu của RBI theo dõi mọi khoản chuyển tiền nước ngoài liên quan đến xuất khẩu dịch vụ.

Bước 4:Ngân hàng của bạn phát hành FIRA (Tư vấn chuyển tiền nước ngoài) hoặc tài liệu tương đương. FIRA và e-BRC đã thay thế phần lớn FIRC vật lý trong thực tế đối với doanh thu xuất khẩu dịch vụ. FIRA hiển thị tên người chuyển tiền, số tiền bằng ngoại tệ, số tiền bằng INR, tỷ giá chuyển đổi và mã mục đích RBI của bạn.

Bước 5:Bạn lưu giữ tài liệu trong ít nhất 5 năm. FEMA yêu cầu bạn lưu giữ tất cả hồ sơ ngoại hối trong 5 năm, hóa đơn, hợp đồng, báo cáo ngân hàng và bản sao FIRA hoặc e-BRC.

Mã mục đích RBI rất quan trọng. Bạn phải cung cấp mã chính xác cho ngân hàng của mình khi thiết lập chuyển tiền đến. Các mã phổ biến dành cho người làm việc tự do và nhà xuất khẩu dịch vụ bao gồm P0802 (dịch vụ phần mềm), P0803 (các dịch vụ CNTT khác) và P0805 (tư vấn quản lý và kinh doanh). Mã mục đích sai có thể kích hoạt các truy vấn tuân thủ.

Quy trình chứng từ của bạn phụ thuộc vào nền tảng mà khoản thanh toán của bạn được thực hiện.

SWIFT ngân hàng truyền thống: Ngân hàng của bạn thường tự động tạo FIRA sau khi khoản thanh toán được ghi có và mã mục đích được xác nhận. Một số ngân hàng yêu cầu bạn gửi yêu cầu kèm theo số UTR, hóa đơn và mã mục đích. Thời gian phản hồi dao động từ 2 đến 7 ngày làm việc.

Winvesta GCA: Winvesta phát hành FIRA ngay sau khi chuyển đổi. Bạn có thể mang hồ sơ này đến ngân hàng của mình để lấy FIRC chính thức nếu cần đối với các tài liệu liên quan đến đầu tư.

PayPal: PayPal phát hành FIRA kỹ thuật số tổng hợp hàng tháng cho tất cả các khoản thanh toán gửi vào đủ điều kiện trong tháng đó. Nó có sẵn miễn phí trong vài ngày đầu tiên của tháng tiếp theo. FIRA tùy chỉnh cho mỗi giao dịch được cung cấp với một khoản phí nhỏ.

Người trả tiền: Phát hành e-FIRA theo yêu cầu, thường không mất thêm phí.

Xin lưu ý rằng tiến trình và mức giá chính xác tùy theo từng nền tảng và có thể thay đổi — hãy luôn xác minh các điều khoản hiện tại trực tiếp với nền tảng.

Đối với việc lập hóa đơn tần suất cao, thanh toán cho khách hàng UAE hàng tuần hoặc hai tuần, việc sử dụng nền tảng tự động tạo FIRA sẽ loại bỏ những rắc rối hành chính đáng kể. Việc theo đuổi ngân hàng để lấy chứng chỉ FIRA mỗi tuần là một chi phí theo thời gian thực.

Hóa đơn bằng AED, không phải USD. Khách hàng của bạn thanh toán bằng dirham. Hóa đơn AED loại bỏ bước chuyển đổi USD và chốt AED có nghĩa là giá trị hóa đơn của bạn có thể dự đoán được. Khách hàng ở UAE cũng nhận thấy hóa đơn AED sạch hơn để xử lý nội bộ.

Ghi rõ mã mục đích trên hóa đơn của bạn. Không phải tất cả khách hàng hoặc nhóm tài khoản của họ đều biết cung cấp mã mục đích RBI khi bắt đầu chuyển khoản ngân hàng. Thêm một dòng trên hóa đơn của bạn ghi chú mã mục đích và mô tả mục đích. Điều này làm giảm việc phải qua lại với ngân hàng của bạn khi nhận được.

Bao gồm đầy đủ chi tiết tài khoản nhận của bạn. Đối với thanh toán SWIFT, hãy bao gồm tên ngân hàng, chi nhánh, mã SWIFT/BIC, số tài khoản và IFSC của bạn. Đối với thanh toán GCA, hãy chia sẻ chi tiết tài khoản ảo của bạn. Một trường bị thiếu sẽ làm chậm thanh toán theo ngày.

Đặt tiến trình thực hiện thanh toán. Theo FEMA, số tiền thu được từ xuất khẩu phải được thực hiện trong vòng chín tháng kể từ ngày lập hóa đơn đối với hoạt động xuất khẩu dịch vụ. Khoảng thời gian này có thể được cập nhật từ RBI, vì vậy hãy kiểm tra mọi thay đổi theo định kỳ. Giữ một máy theo dõi. Nếu khách hàng UAE bỏ lỡ mốc thời gian, hãy liên hệ sớm với ngân hàng của bạn để đăng ký gia hạn; đừng đợi đến khi thời hạn trôi qua.

Khoản thanh toán AED mà bạn nhận được cho các dịch vụ xuất khẩu sang khách hàng UAE đủ điều kiện là thu nhập xuất khẩu, miễn là đáp ứng các điều kiện tiêu chuẩn theo Đạo luật IGST — nhà cung cấp ở Ấn Độ, người nhận bên ngoài Ấn Độ, nơi cung cấp bên ngoài Ấn Độ và khoản thanh toán nhận được bằng ngoại hối có thể chuyển đổi.

Theo GST, xuất khẩu dịch vụ được đánh giá bằng 0. Nếu đã đăng ký GST, bạn không tính thuế GST trên hóa đơn của khách hàng UAE. Bạn cũng có thể yêu cầu hoàn lại bất kỳ khoản thuế GST nào đã trả cho đầu vào của mình (đăng ký phần mềm, chi phí văn phòng, v.v.). FIRA hoặc e-BRC của bạn là bằng chứng tài liệu chính hỗ trợ cho yêu cầu hoàn thuế GST này.

Theo thuế thu nhập, số tiền rupee được ghi có vào ngân hàng của bạn là thu nhập chịu thuế của bạn trong năm. Đối với hầu hết những người làm việc tự do hoạt động trên cơ sở tiền mặt, tỷ giá khi chuyển đổi chứ không phải tỷ giá trung bình trên thị trường vào ngày lập hóa đơn sẽ xác định giá trị INR. Điều này quan trọng nếu bạn giữ AED trong ví và chuyển đổi sau đó với tỷ giá khác. Nếu bạn tuân theo phương pháp kế toán thương mại, hãy tham khảo ý kiến CA của bạn về cách xử lý chênh lệch tỷ giá.

Nếu thu nhập từ nước ngoài của bạn đáng kể, chẳng hạn như trên ₹10 lakh một năm, CA của bạn gần như chắc chắn sẽ dựa vào FIRA, e-BRC và báo cáo ngân hàng để điều chỉnh ITR của bạn và phản hồi mọi sự giám sát. Sắp xếp tài liệu theo năm tài chính chứ không phải theo năm dương lịch.

Dựa trên các điều kiện thị trường hiện tại, AED so với INR có thể sẽ duy trì trong phạm vi giữa ₹25 cho đến hết năm 2026, tránh cú sốc lớn USD-INR. Đây là quan điểm định hướng của Winvesta dựa trên dữ liệu hiện tại và không được coi là một sự đảm bảo hoặc dự báo đồng thuận.

Hướng USD-INR là động lực chính. Xem các quyết định về lãi suất của Cục Dự trữ Liên bang Hoa Kỳ và dữ liệu tài khoản hiện tại của Ấn Độ. Việc cắt giảm lãi suất đáng kể của Hoa Kỳ sẽ tăng cường INR và giảm lợi tức rupee trên mỗi AED của bạn. Thâm hụt thương mại rộng hơn của Ấn Độ thường làm suy yếu INR và cải thiện lợi nhuận chuyển đổi của bạn.

Đối với các hợp đồng lớn của UAE trị giá ₹25 lakh trở lên, bạn nên thảo luận về rủi ro tỷ giá với CA của mình trước khi ký. Một số nhà xuất khẩu sử dụng hợp đồng kỳ hạn thông qua ngân hàng AD của họ để chốt tỷ giá cho các hóa đơn trong tương lai. Điều này giúp loại bỏ sự không chắc chắn của cả hai bên.

Tuyên bố từ chối trách nhiệm: Thông tin được cung cấp trong blog này chỉ nhằm mục đích cung cấp thông tin chung và không phải là tư vấn tài chính hoặc pháp lý. Winvesta không tuyên bố hay bảo đảm về tính chính xác hoặc phù hợp của nội dung và khuyên bạn nên tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định tài chính nào.