Rohan điều hành một công ty xuất khẩu CNTT cỡ trung bình ở Pune. Khách hàng người Mỹ của anh nợ anh 25.000 USD cho một dự án phần mềm đã hoàn thành. Đầu tiên, khách hàng yêu cầu "vài ngày nữa". Sau đó các email dừng lại. Mười lăm tháng sau, ngân hàng của Rohan đánh dấu một mục chưa thanh toán trong EDPMS - hệ thống theo dõi thanh toán xuất khẩu của RBI. Tiếp theo là thông báo của FEMA.

Tình trạng này phổ biến hơn mức các nhà xuất khẩu muốn thừa nhận. Các hóa đơn quốc tế chưa thanh toán khiến các doanh nghiệp Ấn Độ thiệt hại hàng tỷ rupee mỗi năm. Hầu hết các nhà xuất khẩu đều không có kế hoạch phục hồi khi sự cố xảy ra.

Hướng dẫn này sẽ hướng dẫn bạn từng bước — từ khoản thanh toán bị bỏ lỡ đầu tiên cho đến giải pháp pháp lý cuối cùng.

Theo FEMA, tất cả số tiền thu được từ xuất khẩu phải được thực hiện trong vòng 15 tháng kể từ ngày giao hàng hoặc cung cấp dịch vụ. Quy tắc này áp dụng cho phần lớn hàng hóa và dịch vụ xuất khẩu từ Ấn Độ.

Ngân hàng AD (Đại lý được ủy quyền) của bạn ghi lại mọi hoạt động xuất khẩu trong EDPMS — Hệ thống giám sát và xử lý dữ liệu xuất khẩu của RBI. Mỗi hoá đơn chưa thanh toán sẽ tạo ra một "mục chưa thanh toán" trong hệ thống. Nếu mục nhập đó không bị xóa trong thời hạn 15 tháng, ngân hàng AD của bạn phải chuyển lên RBI.

Ba điều xảy ra khi EDPMS chuyển sang màu đỏ:

Điều này tạo ra một thời hạn khó khăn. Bạn không thể đợi sáu tháng rồi mới bắt đầu hồi phục. Bắt đầu thời điểm thanh toán quá hạn. Dấu vết khôi phục được ghi lại cũng đáp ứng yêu cầu của RBI — nó cho thấy bạn đã hành động có thiện chí ngay cả khi khoản thanh toán không bao giờ đến.

Trước khi bạn gửi một email, hãy thu thập mọi bằng chứng. Tòa án, hội đồng trọng tài, ECGC và RBI đều hoạt động hoàn toàn dựa trên giấy tờ.

Tệp tài liệu của bạn phải bao gồm:

Nếu bạn sử dụng Tài khoản nhận nợ toàn cầu của Winvesta, FIRA (Tư vấn chuyển tiền nước ngoài) và hồ sơ giao dịch của bạn sẽ có sẵn để tải xuống ngay lập tức. Điều này giúp tiết kiệm thời gian đáng kể khi bạn cần xây dựng hồ sơ pháp lý nhanh chóng.

Tài liệu của bạn càng mạnh thì mỗi bước tiếp theo sẽ diễn ra càng nhanh. Giấy tờ yếu kém là nguyên nhân khiến nhà xuất khẩu thua trong những tranh chấp có thể thắng được.

Hầu hết các tranh chấp thanh toán quốc tế đều được giải quyết trước khi được phân xử bằng trọng tài — nhưng chỉ khi bạn leo thang một cách có phương pháp và có hồ sơ rõ ràng ở từng giai đoạn.

Ngày 1–7:lời nhắc nhở thân thiện Gửi email theo dõi một cách lịch sự. Thừa nhận rằng thanh toán có thể đã bị trượt. Nêu rõ số tiền hóa đơn, ngày đến hạn và chi tiết ngân hàng của bạn. Giữ giọng điệu chuyên nghiệp — nhiều sự chậm trễ là có thật.

Ngày 8–14:email yêu cầu chính thức Nếu không có phản hồi, hãy gửi yêu cầu bằng văn bản chính thức. Tham chiếu hợp đồng một cách rõ ràng:số tiền còn nợ, các điều khoản ban đầu và thời hạn thanh toán rõ ràng. Sao chép cố vấn pháp lý của bạn nếu bạn có. Giọng điệu bây giờ phải mang tính hợp đồng rõ ràng.

Ngày 15–30:thông báo pháp lý thông qua luật sư Thông báo pháp lý do người ủng hộ Ấn Độ gửi là bước pháp lý chính thức đầu tiên. Đối với các thực thể Ấn Độ, đây là điều kiện tiên quyết cho hầu hết các thủ tục tố tụng tại tòa án. Đối với khách hàng nước ngoài, nó sẽ lập biên bản ghi lại rằng bạn đã theo đuổi việc phục hồi một cách thiện chí. Gửi đồng thời qua email và bài đăng quốc tế.

Ngày 30–60:cơ quan đòi nợ quốc tế Đối với các tranh chấp dưới 20.000 USD, việc thuê một cơ quan thu nợ B2B xuyên biên giới thường thực tế hơn là phân xử. Các đại lý như Atradius Collections, Coface và Euler Hermes hoạt động tại quốc gia của khách hàng và gây áp lực thương mại địa phương. Họ thường tính phí 15–25% số tiền thu hồi được trên cơ sở dự phòng — không thu hồi, không mất phí.

Việc chọn cơ cấu thanh toán phù hợp ngay từ đầu sẽ giảm đáng kể khoảng cách mà bạn cần phải đi xuống bậc thang này, việc chọn các điều khoản thanh toán xuất khẩu phù hợp sẽ giảm nguy cơ không thanh toán của bạn ngay từ ngày đầu tiên.

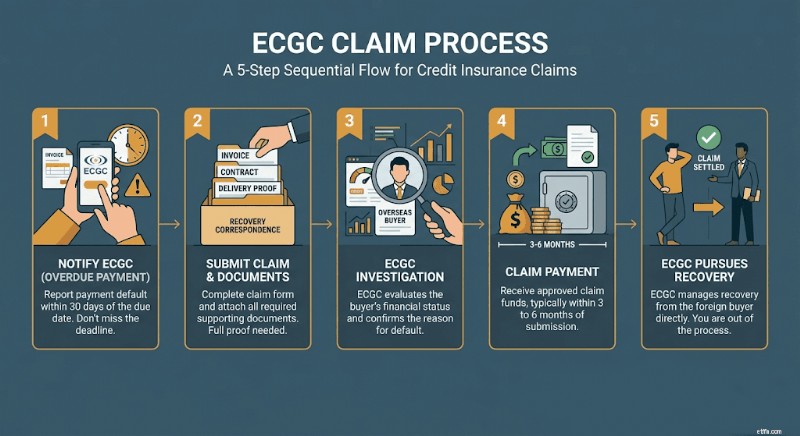

Nếu bạn mua bảo hiểm tín dụng xuất khẩu từ ECGC — Công ty bảo lãnh tín dụng xuất khẩu của Ấn Độ — trước khi giao hàng, bạn có thể thu hồi 60–90% hóa đơn chưa thanh toán ngay cả khi khách hàng của bạn không bao giờ thanh toán một đồng rupee nào.

ECGC đưa ra ba loại chính sách chính liên quan đến tranh chấp về việc không thanh toán:

Quy trình yêu cầu tuân theo năm bước:

ECGC đã giải quyết các khiếu nại trị giá hơn 3.500 crore ₹ cho các nhà xuất khẩu Ấn Độ trong lịch sử hoạt động của mình. Nếu bạn hiện không mang theo vỏ ECGC, phần phòng ngừa bên dưới sẽ giải thích cách sắp xếp nó trước chuyến hàng tiếp theo của bạn.

Đối với các tranh chấp trên 50.000 USD (khoảng 42 vạn INR theo tỷ giá hiện tại), trọng tài quốc tế luôn mang lại kết quả tốt hơn so với việc nộp đơn kiện dân sự ở Ấn Độ hoặc nước ngoài.

Ba cơ quan trọng tài lớn xử lý các tranh chấp thương mại quốc tế liên quan đến Ấn Độ:

Tại sao trọng tài lại đánh bại kiện tụng trong các tranh chấp xuyên biên giới:Các phán quyết của tòa án Ấn Độ không tự động có hiệu lực thi hành ở nước ngoài. Phán quyết trọng tài là. Ấn Độ là một bên ký kết Công ước New York về công nhận và thi hành phán quyết trọng tài nước ngoài. Điều này giúp phán quyết của bạn có thể được thi hành ở hơn 170 quốc gia — bao gồm Hoa Kỳ, Singapore, Các Tiểu vương quốc Ả Rập Thống nhất, Vương quốc Anh, Đức và Úc.

Chi phí điển hình cho trọng tài SIAC đối với tranh chấp trị giá 100.000 USD nằm trong khoảng từ 15.000 USD–25.000 USD tổng phí và chi phí pháp lý, với thời gian là 18–24 tháng. Đối với các tranh chấp trên 50.000 USD, phép toán thu hồi hầu như luôn biện minh cho khoản đầu tư.

Một điểm quan trọng:hợp đồng của bạn phải có điều khoản trọng tài quy định rõ ghế, luật điều chỉnh và số lượng trọng tài viên. Nếu không có điều khoản này, trọng tài vẫn có tác dụng - nhưng cả hai bên phải đồng ý sau khi tranh chấp bắt đầu, điều này hiếm khi diễn ra suôn sẻ. Thêm điều khoản này vào mọi hợp đồng mới sau này.

Sau khi thực sự sử dụng hết tất cả các lựa chọn khôi phục, bạn có thể đăng ký xóa các khoản phí xuất khẩu còn tồn đọng theo FEMA. Đây là một quy trình quản lý chính thức - không phải là sự thừa nhận thất bại. Việc xóa nợ thành công sẽ xóa mục nhập EDPMS còn tồn đọng của bạn và loại bỏ nguy cơ bị FEMA phạt.

RBI cho phép xóa nợ theo ba cấp độ:

Gửi thông tin sau tới ngân hàng AD của bạn để bắt đầu quá trình:

Sau khi được phê duyệt, mục nhập EDPMS của bạn sẽ bị xóa. Lưu ý rằng việc xóa nợ không tự động loại bỏ tất cả các hậu quả — có thể cần phải đảo ngược các ưu đãi xuất khẩu theo tỷ lệ và các biện pháp xử lý thuế GST hoặc thuế thu nhập vẫn có thể được áp dụng riêng.

Chiến lược phục hồi hiệu quả nhất là chiến lược bạn không bao giờ cần đến. Bốn bước giảm đáng kể rủi ro không thanh toán của bạn trong mỗi lần xuất khẩu trong tương lai:

1. Luôn thu trước 30–50%. Ngay cả mức tạm ứng 30% cũng sẽ thay đổi hồ sơ rủi ro ngay lập tức. Khách hàng đã cam kết tiền thật. Khách hàng mới và đơn đặt hàng lớn phải luôn bao gồm yêu cầu tạm ứng — coi đây là yêu cầu không thể thương lượng.

2. Hóa đơn theo các mốc quan trọng. Chia dự án thành hai hoặc ba giai đoạn thanh toán. Không bao giờ giao 100% công việc trước khi nhận được ít nhất 50% tổng số tiền thanh toán. Cấu trúc các hợp đồng để mặc định giao hàng một phần.

3. Mua bảo hiểm tín dụng ECGC trước khi lô hàng khởi hành. Bảo hiểm ECGC có giá khoảng 0,6–1% giá trị hóa đơn. Đối với đơn hàng trị giá 50.000 đô la, số tiền đó là 300–500 đô la để bảo vệ khỏi nguy cơ bị xóa sổ toàn bộ. Áp dụng chính sách này trước khi bắt đầu vận chuyển hàng hóa hoặc dịch vụ.

4. Thêm điều khoản giải quyết tranh chấp vào mọi hợp đồng. Chỉ định ghế trọng tài ( Singapore hoặc London là những nơi có hiệu lực thi hành cao nhất trên phạm vi quốc tế), luật điều chỉnh và số lượng trọng tài. Một điều khoản được soạn thảo tốt sẽ mất hai phút để thêm vào và có thể xác định liệu bạn có lấy lại được tiền sau 5 năm hay không.

Việc có được tài liệu và chuỗi tuân thủ ngay từ đầu sẽ giúp mỗi bước trong hướng dẫn này nhanh hơn và hiệu quả hơn.

Nếu bạn xuất thông qua các nền tảng quốc tế, việc tuân thủ eBRC, FIRC và FEMA ngay từ đầu có nghĩa là tài liệu của bạn luôn sẵn sàng—dù là để báo cáo thường lệ hay cho một lô hàng đang tranh chấp.

Tuyên bố từ chối trách nhiệm: Thông tin được cung cấp trong blog này chỉ nhằm mục đích cung cấp thông tin chung và không phải là tư vấn tài chính hoặc pháp lý. Winvesta không tuyên bố hay bảo đảm về tính chính xác hoặc phù hợp của nội dung và khuyên bạn nên tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định tài chính nào.