Mười phần trăm? Hai mươi phần trăm? Thêm nữa?

Tôi đã viết rất nhiều về lợi ích của cả 401(k) và IRA. Chúng tôi cũng đã xem xét tùy chọn Roth 401(k) mới nổi và thời điểm nó có ý nghĩa đối với các nhà đầu tư trẻ.

Nhưng câu hỏi tiếp theo của mọi người là:“Được rồi, được rồi, nhưng tôi nên đầu tư bao nhiêu vào 401(k) của mình?”

Một trong những bài đăng phổ biến nhất trong kho lưu trữ mười năm của blog này là “Bạn nên có bao nhiêu trong 401(k) ở tuổi 30?”

Tôi viết nó khi tôi 25 tuổi, cố gắng quyết định nên đóng góp bao nhiêu vào quỹ 401(k) của chính mình.

Nhưng điều tôi học được từ hơn 200 nhận xét (đôi khi khó chịu) là việc đặt tiêu chuẩn tiết kiệm chỉ theo độ tuổi là điều ngớ ngẩn; không có hai người tiết kiệm nào giống nhau. Bạn không thể so sánh một kỹ sư tốt nghiệp ở tuổi 22 với một công việc kiếm được 65.000 đô la một năm mà không phải trả khoản vay sinh viên nào với một bác sĩ bắt đầu hành nghề ở tuổi 29 và có khoản vay 200.000 đô la. Hoặc nhân viên xã hội kiếm được 35.000 đô la một năm và cần tất cả số tiền đó chỉ để ăn.

Bạn có thể sử dụng công cụ tính 401(k) cơ bản này để ước tính số tiền bạn sẽ tiết kiệm được trên 401(k) dựa trên trạng thái cá nhân của bạn:

Hôm nay tôi muốn đưa ra lời khuyên mang tính chiến thuật hơn một chút. Theo phần trăm thu nhập của bạn, bạn nên đóng góp bao nhiêu vào 401(k) của mình?

Dưới đây là hai quy tắc sẽ áp dụng cho hầu hết mọi người:

Có rất nhiều tỷ lệ khuyến nghị cách phân chia thu nhập của bạn. Một số đơn giản như chi tiêu 50%, tiết kiệm 50%. Mặc dù đây là một mục tiêu đáng ngưỡng mộ nhưng hầu hết mọi người sẽ gặp khó khăn với mục tiêu này. Đặc biệt là ở độ tuổi đôi mươi của bạn. Tôi thích 75/20/5.

Nhưng hãy tìm ra tỷ lệ mà bạn thấy thoải mái. Bạn có thể muốn trì hoãn hoạt động từ thiện cho đến khi hết nợ. Nếu bạn cần phần lớn thu nhập của mình để ăn, thì đó có thể là chi tiêu 90, tiết kiệm 10 hoặc thậm chí 95/5. Không sao đâu. Nhưng bạn nên đánh giá lại điều này khi tình hình tài chính của bạn thay đổi và đặt mục tiêu đạt được ít nhất 80/20.

Trong ví dụ này (75/20/5), nếu bạn kiếm được 40.000 đô la, bạn sẽ chi 30.000 đô la hoặc 2.500 đô la một tháng, tiết kiệm 8.000 đô la một năm hoặc 667 đô la một tháng và—nếu bạn muốn—dành riêng 2.000 đô la một năm cho những mục đích bạn đã chọn. Lưu ý rằng chúng tôi đang tính đến thu nhập trước thuế, do đó chi tiêu 2.500 đô la một tháng có thể giống như 2.000 đô la sau thuế).

Ngược lại, giả sử chủ lao động của bạn sẽ đóng góp tới một nửa khoản đóng góp 6% cho 401(k) của bạn. Vậy 6% thu nhập trước thuế của bạn là 3.000 USD. Chủ lao động của bạn ném vào 1.500 đô la. Bạn bỏ số tiền đó vào và bạn còn lại 3.500 USD trong ngân sách tiết kiệm của mình.

Nếu bạn không có quỹ khẩn cấp được tài trợ đầy đủ, điều này sẽ xảy ra tiếp theo. Mở một tài khoản tiết kiệm trực tuyến đơn giản—tuy nhàm chán nhưng an toàn—và nạp tiền mặt vào đó.

Nếu bạn có nhiều thứ cho một ngày mưa, thì bạn sẽ quay lại các lựa chọn nghỉ hưu của mình. Nếu bạn đủ điều kiện nhận Roth IRA, đó có thể là nơi bạn nên chi 3.500 đô la. Nếu bạn không đủ điều kiện hoặc còn nhiều hơn mức tối đa đó để chi tiêu, hãy quay lại quỹ 401(k) và tăng số tiền đóng góp của bạn.

Bài học là:Hãy tính xem tổng cộng bao nhiêu phần trăm thu nhập bạn có thể tiết kiệm và phân bổ nó một cách hợp lý:

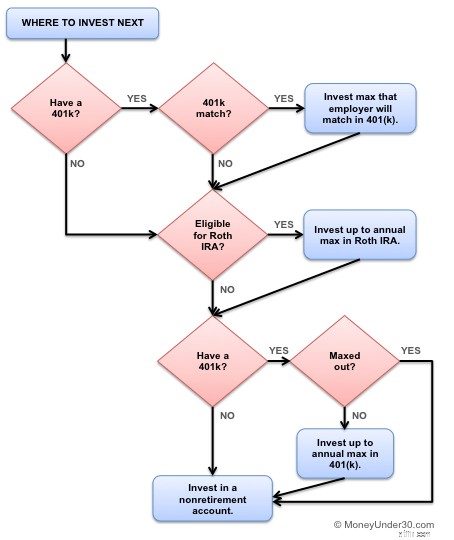

Cấp độ 1:Tối đa hóa mức độ phù hợp của nhà tuyển dụng trong khoản 401(k) của bạn. (Tiền miễn phí!)

Cấp độ 2:Tiết kiệm tối đa khoản tiết kiệm khẩn cấp của bạn (chi phí sinh hoạt khoảng sáu tháng).

Cấp độ 3:Tối đa hóa Roth IRA của bạn (lên đến giới hạn hàng năm).

Cấp 4:Tối đa hóa 401(k) của bạn (lên đến tổng giới hạn cho các khoản đóng góp của nhân viên).

Sơ đồ này cũng sẽ giúp ích.

Nếu chủ lao động của bạn phù hợp với khoản đóng góp 401(k), hãy đóng đủ để có được khoản đóng góp đó, ngay cả khi bạn đang mắc nợ.

Tiếp theo, nếu bạn đang mắc nợ thẻ tín dụng, hãy dừng lại. Hãy dành thêm tiền của bạn để trả hết số tiền đó trước khi đóng góp thêm cho quỹ hưu trí. Trước tiên hãy tập trung vào việc thoát khỏi nợ thẻ tín dụng và sau đó quay lại.

Có khoản vay sinh viên? Hãy tuân theo lịch trình trên dù thế nào đi nữa. Trừ khi các khoản vay tư nhân của bạn có lãi suất hai con số, tôi không khuyên bạn nên trả nợ vay sinh viên sớm.

Hai mươi phần trăm là một mục tiêu tuyệt vời, nhưng một số chuyên gia về hưu trí thực sự khuyên bạn nên tiết kiệm nhiều hơn, khoảng 25% hoặc thậm chí 30. Tại sao?

Bạn có biết câu nói “Lợi nhuận trong quá khứ không đảm bảo cho hiệu suất trong tương lai” không? Đó là lý do tại sao. Chẳng hạn, đúng là lợi nhuận trung bình hàng năm của S&P 500 từ năm 1928 đến năm 2014 là 10%. Nhưng điều đó không có ý nghĩa gì đối với lợi nhuận trong tương lai.

Chúng ta không có cách nào biết được lợi nhuận trong tương lai sẽ là bao nhiêu - có thể là 8%, có thể là 4%. Nhưng cách duy nhất để phòng ngừa một tương lai không chắc chắn là tiết kiệm nhiều tiền hơn. Bạn càng có nhiều thì bạn càng cần ít lợi nhuận đáng kinh ngạc để đạt được mục tiêu của mình.

Bạn đã có 401(k) chưa? Trong khi bạn đang nghiên cứu các khoản đóng góp, hãy dành một phút để phân tích các khoản nắm giữ hiện tại của bạn—bạn có thể tìm thấy những khoản tiết kiệm lớn.

Hãy xem Trao quyền để có một ứng dụng miễn phí tạo ra hình ảnh dễ hiểu về các khoản đầu tư bạn sở hữu trong 401(k), IRA và các tài khoản đầu tư khác. Ngoài ra còn có Wealthfront, một ứng dụng tài chính tuyệt vời, tất cả trong một, cho phép chủ tài khoản kiểm soát tài chính của mình, tự động tiết kiệm và đầu tư cũng như quản lý tất cả tài khoản của họ ở một nơi.

Tình hình tài chính của mỗi người là khác nhau và do đó khoản đóng góp hưu trí của mỗi người cũng sẽ khác nhau. Điều quan trọng là tìm ra một tỷ lệ mà bạn cảm thấy thoải mái, nhưng điều đó cũng khuyến khích bạn tiết kiệm thêm một chút so với những gì bạn có thể làm. Chúng tôi khuyên bạn nên bắt đầu nhắm đến tỷ lệ 80/20 và tăng dần nếu có thể.

Khu vực này của Thị trường Cá cược Hoa Kỳ đã tăng vọt 20 lần kể từ năm 2018 - Dưới đây là 3 cách đơn giản để đặt một phần của hành động đó

Tìm thu nhập để đảm bảo chống lại rủi ro khi nghỉ hưu

15 cách để Ngừng lãng phí tiền mỗi ngày và tiết kiệm nhiều hơn để về hưu

Dưới đây là cái nhìn chính xác về số tiền bạn nên chi tiêu (hoặc không!) trong mùa lễ này.

Thông tư FINMA mới 2018/3 về Gia công phần mềm - Cập nhật mới nhất cho các ngân hàng và công ty bảo hiểm