Hãy tham gia Financial Boot Camp, một khóa học qua email kéo dài 12 tuần sẽ hướng dẫn bạn cách thoát khỏi nợ nần, tự tin đầu tư và trở thành triệu phú.

Giới hạn đóng góp cho 401(k)s, 403(b)s, 457(b)s, IRA, Roth IRA, HSA, FSA, SIMPLE IRA và SEP-IRA đều được lập chỉ mục theo lạm phát. Mặc dù giới hạn đóng góp hưu trí không tăng lên hàng năm và trong khi mọi tài khoản không sử dụng cùng một công thức để biết thời điểm sẽ tăng, nhưng nhìn chung bạn sẽ thấy khoản đóng góp tăng lên mỗi một hoặc hai năm.

Mặc dù lạm phát bùng nổ vào năm 2022, có nghĩa là giới hạn đóng góp năm 2023 đã tăng lên một cách tương đối đáng kể, nhưng nó hầu như đã được kiểm soát trong ba năm qua và do đó, mức tăng trong các giới hạn đó cho năm 2026 đã trở lại bình thường. Nếu bạn biết những con số lạm phát mới nhất, có thể tính toán mức tăng ngay cả trước khi IRS công bố vào tháng 10 hoặc tháng 11 (năm 2025, IRS chính thức công bố số liệu vào ngày 13 tháng 11).

Lưu ý rằng Đạo luật An toàn 2.0 năm 2022 đã thay đổi những đóng góp bắt kịp theo những cách đáng kể. Việc bắt kịp 401(k)/403(b) dành cho những người từ 50 tuổi trở lên luôn được lập chỉ mục theo lạm phát. Nhưng luật quy định rằng, bắt đầu từ năm 2024, nếu bạn có mức lương An sinh xã hội trên 145.000 đô la (được tính theo lạm phát), những khoản đóng góp bắt kịp đó giờ đây sẽ phải thuộc về phía Roth. Vào năm 2026, ngưỡng lương An sinh xã hội sẽ tăng lên hơn 150.000 USD. Điều đó có nghĩa là những khoản đóng góp bù trừ thuế sẽ không còn được phép đối với những người có thu nhập cao này nữa.

Cuối cùng, IRS thông báo rằng họ sẽ lùi điều khoản đó đến năm 2026, vì vậy trừ khi có gì đó thay đổi trong vài tháng tới, các khoản đóng góp bắt kịp của hầu hết các nhà đầu tư áo trắng sẽ phải thông qua Roth [vào tháng 9 năm 2025, điều khoản này đã được chuyển trở lại năm 2027].

Ngoài ra, hãy nhớ rằng bắt đầu từ năm 2025, khoản đóng góp bắt kịp thậm chí còn tăng nhiều hơn đối với những người ở độ tuổi 60-63 (số tiền này sẽ lớn hơn 10.000 USD hoặc nhiều hơn 50% so với khoản đóng góp bắt kịp thông thường).

Như đã nói, đây là giới hạn đóng góp cho kế hoạch nghỉ hưu năm 2026.

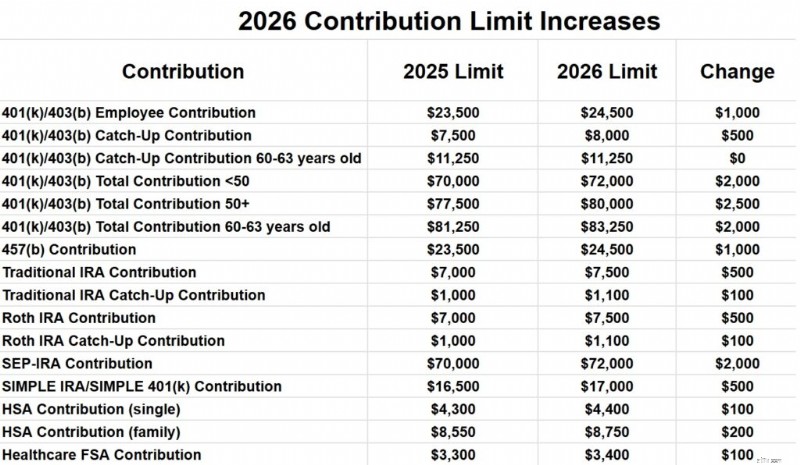

Tổng giới hạn đóng góp của nhân viên cho tất cả các kế hoạch 401(k) và 403(b) cho những người dưới 50 tuổi sẽ tăng từ 23.500 USD vào năm 2025 lên 24.500 USD vào năm 2026. Giới hạn đóng góp bắt kịp sẽ tăng từ 7.500 USD vào năm 2025 lên 8.000 USD vào năm 2026, vì vậy nếu bạn trên 50 tuổi, giới hạn đóng góp của nhân viên 401(k) của bạn sẽ là 32.500 USD vào năm 2026.

Nhưng nếu bạn ở độ tuổi 60-63 tính đến cuối năm 2026, khoản đóng góp bắt kịp của bạn sẽ là 11.250 USD, nghĩa là bạn có thể đóng góp tổng cộng 35.750 USD.

Tổng số tiền đóng góp của nhân viên và người sử dụng lao động cho mỗi người sử dụng lao động sẽ tăng từ 70.000 USD vào năm 2025 lên 72.000 USD vào năm 2026 đối với những người dưới 50 tuổi. Với mức đóng góp bắt kịp tăng lên 8.000 USD, tổng số tiền đóng góp cho những người trên 50 tuổi sẽ là 80.000 USD. Nếu bạn ở độ tuổi 60-63, khoản đóng góp đó sẽ tăng lên 83.250 USD.

Lưu ý rằng giới hạn 401(a) tách biệt với giới hạn 403(b). Vì vậy, về mặt lý thuyết bạn có thể nhận được 72.000 USD cho mỗi lần đầu tư.

Giới hạn đóng góp 457(b) sẽ tăng từ 23.500 USD vào năm 2025 lên 24.500 USD vào năm 2026. 457(b) có các quy tắc đóng góp bắt kịp duy nhất, vì vậy hãy tham khảo ý kiến của quản trị viên kế hoạch nếu bạn muốn đầu tư nhiều hơn vào khoản 457(b) của mình.

Giới hạn đóng góp của IRA sẽ tăng từ 7.000 USD vào năm 2025 lên 7.500 USD vào năm 2026. Giới hạn đóng góp bắt kịp sẽ tăng từ 1.000 USD vào năm 2025 lên 1.100 USD vào năm 2026.

Giới hạn đóng góp của SEP-IRA sẽ tăng từ 70.000 USD mỗi năm vào năm 2025 lên 72.000 USD vào năm 2026.

Giới hạn đóng góp SIMPLE IRA và SIMPLE 401(k) sẽ tăng từ 16.500 USD vào năm 2025 lên 17.000 USD vào năm 2026.

Đối với những người độc thân, giới hạn đóng góp HSA sẽ tăng từ $4.300 vào năm 2025 lên $4.400 vào năm 2026. Bảo hiểm gia đình sẽ tăng từ $8.550 lên $8.750. Khoản đóng góp bắt kịp 1.000 USD cho những người trên 55 tuổi vẫn giữ nguyên.

Giới hạn đóng góp của FSA chăm sóc sức khỏe sẽ tăng từ 3.300 USD vào năm 2025 lên 3.400 USD vào năm 2026. Lưu ý rằng có các loại FSA khác (chẳng hạn như FSA chăm sóc phụ thuộc) với các giới hạn khác nhau.

Giới hạn bồi thường 401(a) (số thu nhập kiếm được có thể được sử dụng để tính khoản đóng góp vào tài khoản hưu trí) sẽ tăng từ 350.000 USD vào năm 2025 lên 360.000 USD vào năm 2026. Con số này luôn gấp 5 lần tổng giới hạn đóng góp tối đa của kế hoạch 401(k).

Việc giảm dần khoản khấu trừ đối với các khoản đóng góp IRA đối với những người có kế hoạch nghỉ hưu tại nơi làm việc sẽ tăng từ $79.000-$89.000 vào năm 2025 đối với người độc thân lên $81.000-$91.000 vào năm 2026 và sẽ chuyển từ $126.000-$146.000 vào năm 2025 đối với những người đã kết hôn khai thuế chung sang $129.000-$149.000.

Việc loại bỏ dần Giới hạn Đóng góp Trực tiếp của Roth IRA sẽ tăng từ $150.000-$165.000 vào năm 2025 đối với người độc thân lên $153.000-$168.000 và từ $236.000-$246.000 vào năm 2025 đối với những người đã kết hôn Khai thuế chung lên $242.000-$252.000. Nếu MAGI của bạn cao hơn mức đó, bạn sẽ cần đóng góp gián tiếp thông qua quy trình Backdoor Roth IRA.

Trong khi phúc lợi An sinh xã hội tăng 8,7% vào năm 2023, thì mức tăng cho năm 2024 và 2025 khiêm tốn hơn nhiều ở mức 3,2% và 2,57%. Đến năm 2026, mức tăng sẽ là 2,8%.

Định nghĩa về một nhân viên được trả lương cao sẽ vẫn giữ nguyên vào năm 2026 ở mức 160.000 USD.

Mặc dù có vẻ như tất cả những điều này đều tăng lên nhưng thực chất chúng chỉ đang theo kịp lạm phát. Xét trên cơ sở thực tế (sau lạm phát), về cơ bản chúng giống như năm nay.

Cần giúp đỡ trên hành trình tài chính của bạn? Trong những năm qua, Nhà đầu tư áo khoác trắng đã tuyển chọn cẩn thận một danh sách đề xuất gồm các chuyên gia đã được hàng nghìn độc giả xem xét kỹ lưỡng và tin cậy. Hãy khám phá các lựa chọn được lựa chọn cẩn thận của chúng tôi ngay hôm nay và nhận được sự hỗ trợ đặc biệt mà bạn xứng đáng nhận được.

Bạn nghĩ sao? Bạn có ngạc nhiên về điều nào trong số này không? Bạn có vui mừng vì chúng được lập chỉ mục theo lạm phát không?

7 câu hỏi cần hỏi trước khi du học

17 cổ phiếu mà Warren Buffett vừa mua, cắt hoặc bán

Làm cách nào để tôi hoãn các khoản vay dành cho sinh viên của mình?

7 cổ phiếu trên đám mây tốt nhất để mua vào năm 2022

Các khoản cho vay mua ô tô đối với tín dụng xấu và không có tín dụng - Được phê duyệt | [Tên công ty của bạn]