Chương trình Tha thứ cho Khoản vay Dịch vụ Công (PSLF) là một trong những cách tốt nhất có thể để quản lý các khoản vay liên bang. Nếu bạn đủ điều kiện tham gia chương trình này của chính phủ nhờ tình hình việc làm của mình, bạn gần như chắc chắn sẽ tận dụng được lợi thế. PSLF miễn thuế cho mọi khoản vay liên bang trực tiếp còn lại sau 10 năm thanh toán đã được thực hiện.

Việc xin PSLF không đặc biệt phức tạp, nhưng các tin tức liên tục cho thấy nhiều người đăng ký nhưng không đáp ứng được yêu cầu. Nếu kế hoạch quản lý khoản vay sinh viên của bạn đang có PSLF, bạn nên chuẩn bị sẵn các yêu cầu sau:

Mỗi gạch đầu dòng này thể hiện lý do tại sao những người nghĩ rằng họ nên nhận PSLF lại không đủ điều kiện để nhận nó. Các khoản vay của bạn phải đủ điều kiện, chương trình trả nợ của bạn phải đủ điều kiện và chủ lao động của bạn phải đủ điều kiện. Các khoản thanh toán không nhất thiết phải liên tục nhưng phải đúng hạn.

Sau 120 lần thanh toán đủ điều kiện, bạn có thể đủ điều kiện để được xóa nợ 100%. Với Chương trình PSLF, điều đó thường có thể xảy ra, đặc biệt nếu bạn có người phụ thuộc, khoản nợ lớn, thời gian đào tạo dài và/hoặc công việc lương thấp, thì chương trình có thể trả nhiều tiền hơn số tiền bạn đã vay!

Một tỷ lệ đáng kể công việc của bác sĩ là những nhà tuyển dụng đủ tiêu chuẩn cho PSLF, bao gồm hầu hết tất cả các vị trí nội trú, học bổng và học thuật.

Điều này có nghĩa là bạn không thể hành nghề tư nhân, tự kinh doanh hoặc làm việc cho một bệnh viện hoặc nhóm vì lợi nhuận. Nhưng vẫn còn rất nhiều công việc bác sĩ giỏi có thể đủ điều kiện. Nếu tôi có gánh nặng lớn về khoản vay sinh viên và đang cân nhắc việc xóa IDR, trước tiên tôi sẽ cố gắng kiếm một công việc đủ tiêu chuẩn PSLF!

Các bác sĩ hành nghề ở Texas và California có đủ điều kiện để có một kẽ hở đặc biệt. Vào tháng 10 năm 2022, Bộ Giáo dục đã cập nhật định nghĩa về công việc đủ tiêu chuẩn PSLF ở cả hai tiểu bang để bao gồm các bác sĩ được ký hợp đồng làm việc tại các tổ chức phi lợi nhuận. Thay đổi này được thực hiện vì luật tiểu bang ở Texas và California ngăn cản các tổ chức phi lợi nhuận trực tiếp tuyển dụng bác sĩ, điều này thường khiến các bác sĩ phải làm việc thông qua các tổ chức hợp đồng liên kết với bệnh viện. Sự sắp xếp này phổ biến ở cả các nhóm nhỏ và hệ thống y tế lớn, bao gồm Kaiser, Sutter, Memorial Hermann, và Providence, cùng nhiều nhóm khác.

Chương trình này cho phép xóa mọi Khoản vay Liên bang Trực tiếp còn lại sau khi 120 khoản thanh toán hàng tháng đủ điều kiện đúng hạn được thực hiện trong khi được một chủ lao động đủ điều kiện trực tiếp tuyển dụng. Các khoản cho vay trực tiếp của liên bang bao gồm các khoản cho vay Stafford, các khoản cho vay PLUS và các khoản cho vay hợp nhất trực tiếp. Các khoản cho vay giáo dục liên bang dành cho gia đình (FFEL), Parent PLUS và Perkins Loans yêu cầu sự hợp nhất trực tiếp của liên bang để đủ điều kiện tham gia PSLF. Các khoản vay đã trả hết sẽ không đủ điều kiện.

Các khoản vay dành cho sinh viên tư nhân không đủ điều kiện, kể cả các khoản vay dành cho sinh viên liên bang sau khi chúng đã được tái cấp vốn với người cho vay tư nhân. Vì vậy, điều cực kỳ quan trọng là bạn không được tái cấp vốn cho các khoản vay sinh viên liên bang của mình cho đến khi bạn biết chắc chắn rằng mình sẽ không tham gia PSLF.

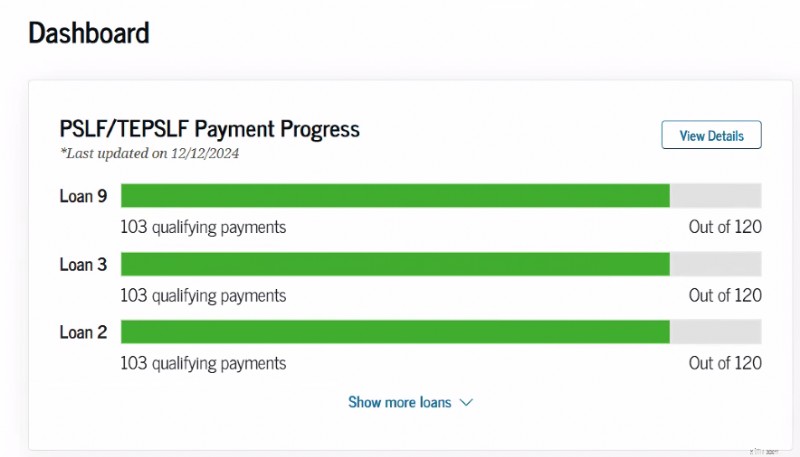

Có một công cụ theo dõi trực tuyến trên cơ sở dữ liệu của sinh viên.gov để giúp bạn theo dõi tiến trình của mình đối với PSLF sau khi bạn gửi biểu mẫu chứng nhận việc làm.

Phải điền vào Biểu mẫu PSLF mỗi khi bạn thay đổi người sử dụng lao động và ít nhất một lần mỗi năm. Giữ một bản sao. Về mặt kỹ thuật, biểu mẫu này có thể được điền ngược lại, nhưng khi có quá nhiều tiền được chuyển đến, bạn nên cập nhật tất cả các chi tiết. Chứng nhận sớm và thường xuyên!

Mẫu đơn rất dễ điền. Quá trình đăng ký có thể được hoàn thành bằng điện tử hoặc thủ công. Bất cứ khi nào có thể, hãy chọn ứng dụng điện tử nếu chủ lao động của bạn sẵn sàng xử lý chữ ký điện tử. Nó sẽ giúp bạn tiết kiệm rất nhiều thời gian và rắc rối.

Khi gửi biểu mẫu PSLF, bạn sẽ cần

Nếu bạn đã chọn tùy chọn điện tử, giấy chứng nhận việc làm của bạn sẽ được gửi trực tiếp qua DocuSign đến người sử dụng lao động của bạn để ký. Nhắn tin cho người liên hệ tại nhà tuyển dụng của bạn để thông báo cho họ rằng họ đang nhận được chứng nhận cho bạn. Khi chủ lao động của bạn đã hoàn thành chữ ký điện tử, nó sẽ được gửi lại cho Bộ Giáo dục để xem xét. Quá trình xem xét có thể mất ít nhất một tuần để cập nhật. Nhưng đôi khi chúng tôi thấy việc này mất nhiều thời gian hơn.

Nếu bạn chọn tùy chọn chữ ký thủ công, bạn sẽ cần gửi bản sao PDF cho người sử dụng lao động của bạn để ký và sau đó tải nó lên trang web sinh viên.gov để gửi. Nhiều điểm tiếp xúc hơn, rắc rối và thời gian chờ đợi. Nhưng đôi khi đó là phương pháp duy nhất để chứng nhận việc làm của bạn và nó cũng có tác dụng.

Việc sở hữu các biểu mẫu xác nhận việc tham gia chương trình của bạn trong nhiều năm cũng có thể hữu ích trong trường hợp chương trình thay đổi và bạn muốn tuân theo các điều khoản cũ hoặc đơn giản là nếu những người quản lý chương trình không theo dõi các biểu mẫu của bạn một cách tốt nhất mà họ nên làm. Trên thực tế, tôi sẽ lưu giữ hồ sơ cẩn thận về mọi khoản thanh toán đủ điều kiện mà tôi từng thực hiện để đề phòng.

Nếu chủ lao động đủ điều kiện PSLF của bạn đã đóng cửa hoặc không sẵn lòng ký vào biểu mẫu PSLF của bạn, bạn có thể gửi tài liệu thay thế. Điều này sẽ yêu cầu W-2 cho mỗi năm dương lịch trong thời gian làm việc của bạn hoặc cuống phiếu lương cho mỗi tháng bạn làm việc ở đó. Những người trong Quân đội Hoa Kỳ có thể nộp Mẫu DD-214. Xin lưu ý rằng việc xác minh này sẽ mất nhiều thời gian hơn so với việc chủ lao động của bạn có sẵn sàng/có thể ký vào biểu mẫu PSLF hay không.

Trước đây, sau khi bạn đã thực hiện 120 khoản thanh toán đủ điều kiện và nộp biểu mẫu chứng nhận của chủ lao động trong suốt (10+) năm bạn đã thực hiện thanh toán, đã đến lúc điền vào một biểu mẫu khác, Đơn đăng ký PSLF. Hình thức đó không còn tồn tại nữa. Bạn chỉ cần gửi đủ biểu mẫu chứng nhận hàng năm (bây giờ được gọi đơn giản là Biểu mẫu PSLF) cho những năm bạn đã thực hiện 120 khoản thanh toán đủ điều kiện và sau đó họ phải thông báo cho bạn rằng bạn đã nhận được nó. Tất nhiên, tôi sẽ gọi điện (đến Bộ Giáo dục) sau khi gửi biểu mẫu cuối cùng của mình, chỉ để đảm bảo rằng họ đã hiểu và đồng ý rằng tôi đủ điều kiện tham gia. Bạn cũng có thể yêu cầu hoãn trả nợ để không thực hiện bất kỳ khoản thanh toán vượt mức nào trong khi chờ đợi sự tha thứ của bạn được thực hiện.

Giờ đây, bạn thậm chí có thể sử dụng Biểu mẫu PSLF để đăng ký PSLF mở rộng tạm thời (TEPSLF). Đây là một giải pháp tiềm năng cho những người thực sự không tham gia kế hoạch thanh toán được phê duyệt, chẳng hạn như các chương trình IDR. Nếu lý do duy nhất khiến khoản thanh toán của bạn không được tính là do chương trình thanh toán bạn đã tham gia thì bạn thực sự cần xem xét TEPSLF. Bạn vẫn phải đáp ứng tất cả các yêu cầu khác (làm việc toàn thời gian cho một tổ chức phi lợi nhuận, 120 lần thanh toán đúng hạn, v.v.). Các khoản thanh toán bạn thực hiện, ít nhất là trong 12 tháng trước khi nhận TEPSLF, ít nhất phải lớn bằng số tiền mà chúng sẽ có trong chương trình IDR. TEPSLF có số tiền hạn chế và sẽ cạn kiệt vào một lúc nào đó.

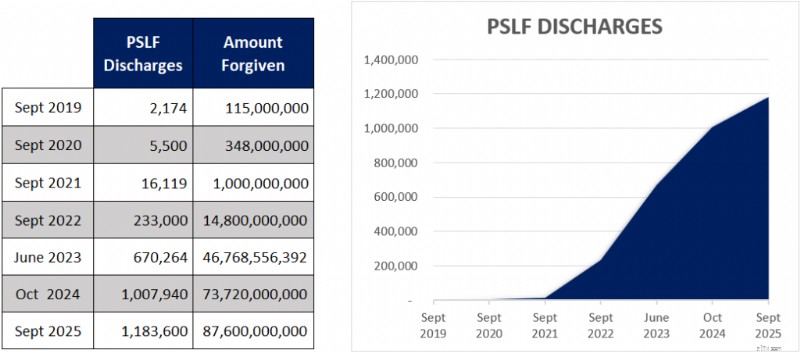

Sau khởi đầu khó khăn với PSLF, chúng tôi đã thấy nhiều nhà đầu tư áo trắng hiện đủ điều kiện tham gia PSLF. Đây là biểu đồ cho thấy có bao nhiêu người vay đủ điều kiện tham gia PSLF.

Đúng, gần 1,2 triệu người vay đã đủ điều kiện tham gia chương trình PSLF. Và còn một số ít nữa vì các con số chỉ được phản ánh đến cuối tháng 9 năm 2025. Sự thành công tăng đột biến trong việc xóa nợ là do chương trình miễn trừ có giới hạn đã xóa hơn 52 tỷ đô la cho 758.800 người vay. Nhưng việc điện tử hóa các ứng dụng và tăng tính công khai cũng góp phần vào sự thành công của chương trình.

Sinh viênloanadvice.com gần đây đã báo cáo 330 khách hàng đã đủ điều kiện. Và chúng tôi giả định con số này gần 1.000 vì không phải tất cả khách hàng đều cho họ biết về việc đạt được cột mốc PSLF.

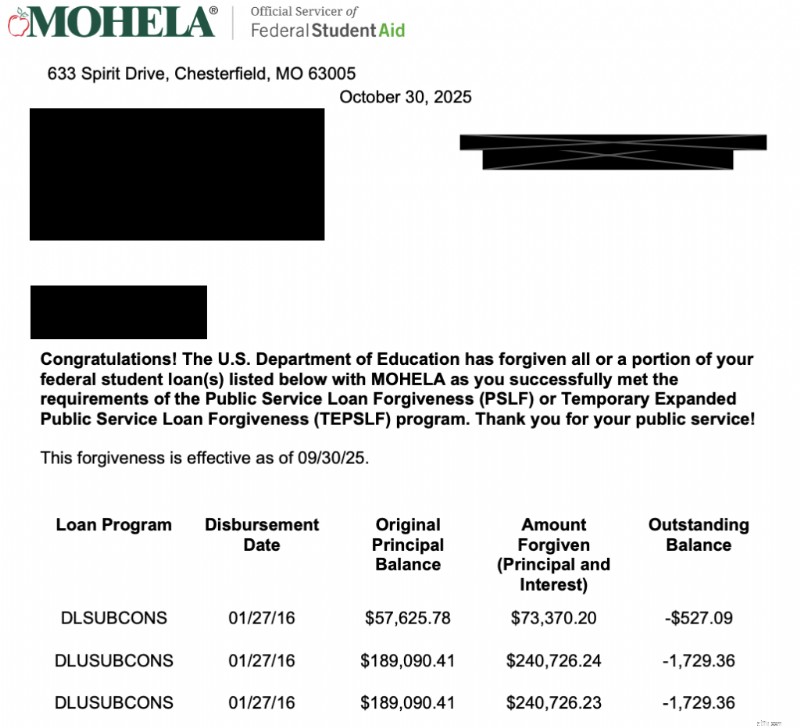

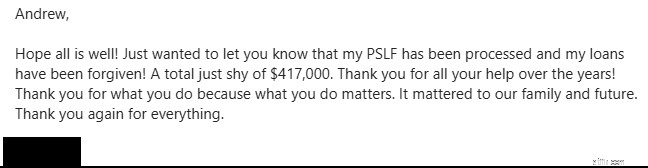

Dưới đây là một số ví dụ gần đây về các WCIers đủ điều kiện tham gia PSLF.

Cái này từ tháng 11 năm 2025

Đây là người đã chia sẻ bức thư chính thức từ MOHELA

Và một cái khác từ tháng 2 năm 2026

Không có gì tốt hơn khi chúng ta nghe thấy một nhà đầu tư áo trắng khác có thể giải quyết các khoản vay của họ. Nó thực sự có thể thay đổi cuộc sống và dọn đường cho bạn vượt qua cột mốc tài chính tiếp theo khi hết khoản vay. Để chúc mừng những thành công của bạn, chúng tôi đã chia sẻ một số câu chuyện của họ trên podcast của mình.

Vậy mọi người có thực sự đủ điều kiện tham gia PSLF không? Nhấn mạnh là có, chương trình này là có thật và các tài liệu có thật luôn nhận được PSLF. Không có lý do gì để nghĩ rằng bạn sẽ không nhận được nó nếu bạn đủ điều kiện. Nếu bạn không chắc liệu PSLF có hợp lý trong trường hợp của mình hay không, tốt nhất bạn nên gặp chuyên gia tại Sinh viênLoanAdvice.com để xem xét các lựa chọn của mình và đảm bảo rằng bạn đang đi đúng hướng.

Mua lại PSLF là một chương trình tương đối mới được tạo ra để giúp bạn khắc phục các tháng hoãn trả nợ trước đó và được tính là các khoản thanh toán đủ điều kiện cho PSLF. Bạn chỉ có thể mua lại số tháng nếu bạn có số dư nợ chưa thanh toán, bạn đã chấp thuận việc làm đủ điều kiện cho các tháng đó và việc mua lại các tháng đó sẽ hoàn thành tổng cộng 120 khoản thanh toán PSLF đủ điều kiện của bạn.

Chương trình Mua lại PSLF có sẵn trong những tháng trùng với thời điểm làm việc đủ điều kiện khi bạn được hoãn hoặc hoãn trả nợ. Việc hoãn trả nợ SAVE gần đây cũng đáp ứng các tiêu chí đủ điều kiện. Tuy nhiên, có một danh sách dài các trạng thái cho vay không đủ điều kiện để mua lại:

Bạn cũng không thể mua lại các khoản vay hàng tháng không trực tiếp hoặc trước đó đối với việc hợp nhất trực tiếp của liên bang.

Quá trình đăng ký được thực hiện trực tuyến bằng ứng dụng xem xét lại PSLF, nhưng bạn cần mã hóa nó thành mua lại PSLF. Nếu bạn đợi đơn đăng ký của mình được xử lý, số tiền mua lại của bạn sẽ tùy thuộc vào số tiền thanh toán của bạn trong thời gian hoãn trả nợ tạm thời hoặc hoãn trả nợ.

Chúng tôi đã viết hướng dẫn ở đây để hướng dẫn bạn từng bước thực hiện quy trình này.

Xin lưu ý rằng chương trình mua lại hiện đang thời gian xử lý lâu hơn ba năm . Vì vậy, nếu bạn muốn sử dụng nó, hãy chuẩn bị chờ một thời gian rất dài để nó hoạt động.

Hãy xem lại các yêu cầu và đề xuất của tôi một lần nữa:

Tránh sai sót và tìm những lời khuyên hữu ích để nhận được sự tha thứ bằng cách đọc Đừng bỏ cuộc trên PSLF.

Một bác sĩ điển hình với gánh nặng nợ nần ở trường y điển hình sẽ không còn khoản nợ nào để xóa sau khi thực hiện 120 khoản thanh toán hàng tháng theo kế hoạch trả nợ 10 năm tiêu chuẩn. Bí quyết để thực sự nhận được lợi ích kinh tế theo chương trình này nằm ở việc đăng ký tham gia một trong các chương trình khác.

Các chương trình Trả nợ theo thu nhập (IDR), chẳng hạn như Trả nợ dựa trên thu nhập (IBR), Trả tiền khi bạn kiếm được (PAYE) và Kế hoạch hỗ trợ trả nợ (RAP), đều sẽ giúp bạn thực hiện điều này. Mỗi gói IDR này đều có ưu và nhược điểm và chúng tôi khuyên bạn nên nghiên cứu xem gói nào phù hợp nhất với mình hoặc tham khảo trang web của sinh viênloanadvice.com về cách chọn chương trình thanh toán.

Trong thời gian cư trú , RAP thường là chương trình tốt nhất để đăng ký vì nó thực sự có thể miễn tới 100% tiền lãi cho khoản vay của bạn, làm giảm lãi suất thực tế của bạn.

PAYE/IBR thường là chương trình tốt hơn sau khi cư trú bởi vì các bác sĩ thường không còn đủ điều kiện nhận trợ cấp RAP và thanh toán giới hạn PAYE/IBR với số tiền trong kế hoạch trả nợ tiêu chuẩn 10 năm. Số tiền còn lại sẽ được xóa sau 10 năm thanh toán thường chỉ là chênh lệch giữa số tiền bạn lẽ ra phải trả theo kế hoạch trả nợ tiêu chuẩn và số tiền bạn đã trả theo kế hoạch IDR, cộng với ảnh hưởng của lãi suất kép trong một vài năm.

Vì vậy, một sinh viên y khoa điển hình có thể tốt nghiệp với khoản nợ 250.000 USD, khoản nợ này sẽ tăng lên 300.000 USD trong thời gian cư trú (các khoản thanh toán IDR thậm chí không bao gồm lãi suất của khoản nợ). Sau đó, người đi vay sẽ trả số tiền đó có lẽ là 150.000 USD khi tham dự, lúc đó phần còn lại sẽ được bỏ qua. Bạn càng thực hiện nhiều khoản thanh toán ít hơn các khoản thanh toán tiêu chuẩn (tức là các khoản thanh toán bạn thực hiện khi cư trú và học bổng), thì càng có nhiều khoản nợ được xóa sau tổng số 120 khoản thanh toán.

Các bác sĩ sử dụng một số chiến lược để cố gắng tối đa hóa lượng PSLF được tha thứ.

Các khoản vay dành cho sinh viên tư nhân không bao giờ đủ điều kiện cho PSLF và chiến lược tốt nhất để quản lý những khoản đó thường liên quan đến việc tái cấp vốn với lãi suất thấp hơn càng sớm càng tốt (thường là ngay sau khi tốt nghiệp trường y hoặc ngay khi bạn có thể nhận được lãi suất thấp hơn lãi suất thực tế sau khi áp dụng trợ cấp RAP) và thanh toán chúng sớm trong sự nghiệp của bạn. Một số người cho vay cho phép thanh toán rất thấp trong quá trình đào tạo, giống như các chương trình IDR của liên bang.

THẬN TRỌNG!

Việc tái cấp vốn cho các khoản vay trực tiếp liên bang của bạn có thể là một sai lầm lớn nếu sau này bạn phải làm việc cho chương trình 501(c)(3) sau khi tốt nghiệp nội trú.

Một lỗi phổ biến khác là hoãn hoặc hoãn các khoản vay của bạn trong quá trình đào tạo, điều này ngăn cản việc tích lũy các khoản thanh toán IDR thấp hơn mà sau này sẽ cho phép được xóa nợ đáng kể theo PSLF. Nếu bạn thực hiện thanh toán IDR trong suốt thời gian cư trú và làm việc toàn thời gian để đạt được khoản 501(c)(3) sau khi cư trú, việc sử dụng PSLF thay vì tái cấp vốn cho các khoản vay thường có kết quả tốt hơn về mặt toán học so với tái cấp vốn, ngay cả khi lãi suất cao hơn. Tôi rất khó nghĩ đến một tình huống mà việc khoan dung hoặc trì hoãn là bước đi đúng đắn cho bất kỳ ai, nhưng nó đặc biệt khủng khiếp đối với những người cuối cùng đủ điều kiện tham gia PSLF. Đó là một sai lầm rất đắt giá và tôi chán ngấy việc phải thông báo với các bác sĩ rằng họ đã mắc phải sai lầm đó. Vì thế xin đừng đến đó!

Nhiều sinh viên, người dân và người tham dự lo lắng Quốc hội sẽ thay đổi các quy tắc và loại bỏ PSLF. Đó là một rủi ro đáng kể — cả Ngân sách Obama năm 2013 và Ngân sách Trump năm 2018 đều đề xuất loại bỏ chương trình này như chúng ta đã biết. Đạo luật Thịnh vượng (chưa bao giờ được thông qua) cũng sẽ gây ra những thay đổi đáng kể đối với các chương trình cho vay liên bang nếu nó trở thành luật. Dự luật One Big Beautiful (OBBBA) được ký thành luật vào tháng 7 năm 2025 sẽ tác động đến chương trình PSLF đối với những người vay mới. Tuy nhiên, trước đây khi các chương trình cho vay sinh viên liên bang được thay đổi, những chương trình hiện có trong chương trình thường được đưa vào chương trình cũ. Chỉ cần có một khoản vay sinh viên cũng có thể đưa bạn vào chương trình, nhưng chắc chắn việc điền vào ít nhất một Biểu mẫu PSLF sẽ đưa bạn vào.

Một số lo lắng về đạo đức của việc không trả lại số tiền đã vay khi bạn có đủ khả năng để làm điều đó. Phản ứng của tôi? Ghét trò chơi chứ không phải người chơi. Tôi thấy việc xóa nợ cho khoản vay không khác gì việc sử dụng tài khoản tiết kiệm hưu trí được ưu đãi về thuế hoặc nhận tín dụng thuế dành cho trẻ em. Chúng tôi không có nghĩa vụ phải để lại số tiền mà chúng tôi đủ điều kiện về mặt pháp lý, ngay cả khi chúng tôi không đồng ý với chính sách cho vay sinh viên liên bang.

Kể từ khi PSLF được thành lập vào năm 2007, hiện có hơn 1,1 triệu người vay đủ điều kiện tham gia. Nhiều năm trôi qua, bạn sẽ thấy ngày càng nhiều bác sĩ nhận được phúc lợi liên bang này. Quản lý tốt các khoản vay sinh viên sẽ tăng cường sự an toàn tài chính của bạn và cho phép bạn chăm sóc gia đình và bệnh nhân tốt hơn.

Một cách tốt để phòng ngừa rủi ro pháp lý (hoặc thậm chí rủi ro nghề nghiệp - chẳng hạn như bạn muốn rời bỏ công việc 501(c)(3) hoặc làm việc bán thời gian vì lý do nào đó) là thanh toán khoản vay sinh viên lớn như một người tham dự, điều này sẽ cho phép bạn trả hết các khoản vay trong vòng hai đến năm năm sau khi hoàn thành việc cư trú, nhưng hãy thực hiện các khoản thanh toán đó vào tài khoản đầu tư của riêng bạn. Sau đó, nếu có điều gì đó xảy ra với PSLF, bạn chỉ cần lấy số tiền đó và trả hết các khoản vay. Nếu bạn nhận được sự tha thứ, bạn có thể sử dụng số tiền đó để củng cố quỹ hưu trí của mình hoặc các mục tiêu tiết kiệm khác. Ý tưởng đằng sau Quỹ phụ PSLF là nếu vì một lý do điên rồ nào đó, Quốc hội thay đổi luật VÀ không cho bạn tham gia, các quan chức không thể tìm thấy hồ sơ về tất cả các khoản thanh toán bạn đã thực hiện, bạn nhận một công việc không đủ tiêu chuẩn hoặc bạn cắt giảm thời gian làm việc bán thời gian, giờ đây bạn có một lượng tiền mà bạn có thể sử dụng ngay để trả các khoản vay sinh viên của mình. Nếu PSLF thành hiện thực thì bạn có thể sử dụng số tiền đó để thanh toán tiền mua nhà hoặc thêm vào quỹ hưu trí của mình.

Câu trả lời ngắn gọn:Có. Câu trả lời dài:Loại bỏ nhanh chóng các khoản vay sinh viên của bạn chỉ là một trong những mục đích của giai đoạn Sống như một Cư dân kéo dài 2-5 năm. Các mục đích khác bao gồm:

Vì vậy, đúng vậy, ít nhất bạn vẫn nên sống giống như một cư dân một thời gian sau khi hoàn thành khóa đào tạo, ngay cả khi bạn tham gia PSLF.

Nhiều người thắc mắc liệu họ nên vay PSLF hay tái cấp vốn cho các khoản vay sinh viên của mình. Đó thực sự là một đề xuất khá đơn giản.

Nó thực sự không phức tạp hơn thế.

Để tìm hiểu thêm về việc tái cấp vốn hay PSLF có phù hợp với bạn hay không, hãy xem Các khoản vay tái cấp vốn cho sinh viên và trả hết hoặc tiếp tục PSLF?

Nếu bạn chắc chắn nên tái cấp vốn thì không có nơi nào tốt hơn để thực hiện việc đó hơn là thông qua một trong những đối tác của chúng tôi.

Nhiều sinh viên y khoa có gánh nặng vay nợ cao sẽ sử dụng các chương trình IDR để giảm các khoản thanh toán trong thời gian cư trú. Bạn có thể giảm khoản thanh toán của mình hàng trăm hoặc thậm chí hàng nghìn mỗi tháng. Nhưng ngay cả những khoản thanh toán giảm này cũng được tính vào mốc 20 năm cho việc xóa bỏ PAYE/IBR mới, mốc 25 năm cho việc xóa bỏ IBR cũ, mốc 30 năm cho việc xóa bỏ RAP và mốc 10 năm cho việc xóa bỏ PSLF.

Nếu bạn sẽ được đào tạo trong một thời gian dài, chẳng hạn như nội trú phẫu thuật có hoặc không có học bổng, hoặc bất kỳ chuyên ngành nào có học bổng bổ sung, bạn nên cân nhắc nghiêm túc về việc cố gắng giảm các khoản thanh toán của mình nhiều nhất có thể bằng cách sử dụng các chương trình IDR và sau đó làm việc cho một nhà tuyển dụng đủ tiêu chuẩn PSLF. Ba đến năm năm với mức lương giảm nhẹ cũng đáng để được xóa các khoản vay trị giá vài trăm nghìn đô la. Nhiều vị trí phi lợi nhuận được trả lương tương đương với việc hành nghề tư nhân trong nhiều chuyên ngành.

Nếu bạn làm trong một chuyên ngành được trả lương tương đối thấp, chẳng hạn như chăm sóc chính hoặc chuyên khoa nhi, và có gánh nặng vay nợ cao, rất có thể bạn sẽ được xóa nợ đáng kể và bạn sẽ làm việc tốt cho một nhà tuyển dụng đủ tiêu chuẩn PSLF nếu bạn có thể xin được việc làm ở đó. Nó có thể có giá trị tương đương với việc tăng thêm một, hai hoặc thậm chí năm năm tiền lương sau thuế!

Khi chọn nơi cư trú, học bổng và công việc đầu tiên của bạn, điều quan trọng cần cân nhắc là liệu chủ lao động của bạn có đủ điều kiện theo chương trình PSLF hay không. Đây có thể là lợi ích quan trọng nhất trên bàn đàm phán và có thể đáng để nhận mức lương thấp hơn.

Mối nguy hiểm về mặt đạo đức (thuật ngữ kinh tế, không phải thuật ngữ phán xét) đằng sau bất kỳ chương trình tha thứ nào là sự hiện diện của nó sẽ khiến mọi người làm những việc mà bình thường họ sẽ không làm. Nhiều người hiện đang hỏi liệu họ có nên trả khoản nợ tối đa có thể trong thời gian đi học hay không vì dù sao thì khoản nợ đó cũng sẽ được xóa. Tôi có thể hiểu tại sao họ lại muốn làm như vậy, nhưng tôi nghĩ đó là một sai lầm vì một số lý do:

Hãy nghĩ đến tất cả những điều tồi tệ có thể xảy ra trong thập kỷ tới và điều đó sẽ khiến bạn không nhận được PSLF. Tôi không chỉ nói về cái chết và thương tật vĩnh viễn (trong trường hợp đó các khoản vay liên bang bị hủy bỏ, mặc dù việc hủy bỏ đó sẽ phải chịu thuế). Nếu bạn không phù hợp thì sao? Điều gì sẽ xảy ra nếu bạn mất việc do sơ suất, vấn đề gian lận, vấn đề phân biệt đối xử hoặc do bị cáo buộc quấy rối?

Điều gì sẽ xảy ra nếu bạn kết hôn và vợ/chồng của bạn cần sống ở một thị trấn nơi không có công việc đủ điều kiện PSLF dành cho bạn? Nếu bạn muốn đi làm bán thời gian để nuôi dạy con cái thì sao? Điều gì sẽ xảy ra nếu bạn ghét việc trở thành một học giả?

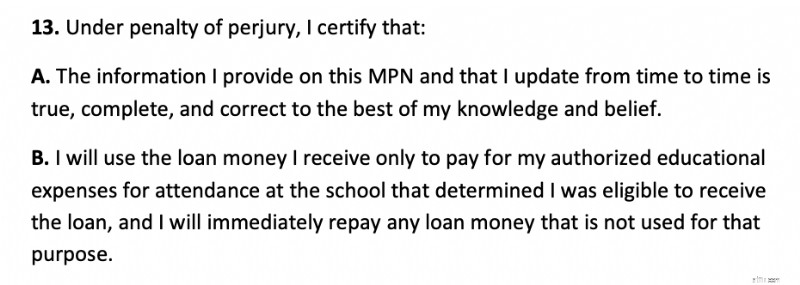

Khi bạn ký giấy nhận nợ khoản vay dành cho sinh viên, bạn đã tuyên bố rằng bạn sẽ chỉ sử dụng số tiền này cho việc học. Vậy tại sao bạn lại vay nhiều hơn mức bạn cần để đi học? Sự trung thực dường như là một đức tính quan trọng đối với một bác sĩ tương lai. Việc gian lận khiến người nộp thuế phải chịu thêm chi phí không chỉ là bất hợp pháp mà còn phi đạo đức; số tiền đó có thể đã được sử dụng để giúp đỡ người khác. Đạo đức cũng có vẻ như là một thuộc tính quan trọng đối với một bác sĩ tương lai. Đây là phần có liên quan của Giấy hứa nợ chính đối với các khoản vay liên bang:

Hãy nhớ nguyên tắc dễ đến, dễ đi. Chính phủ có thể thay đổi chương trình này bất cứ lúc nào. Thật xấu hổ nếu bạn cố tình trả càng ít càng tốt với hy vọng được xóa nợ, sau đó chính phủ thay đổi chương trình hoặc bạn bị mất việc hoặc bị tàn tật. Mặc dù tôi cho rằng đây là một kịch bản rất khó xảy ra nhưng đôi khi những điều khó xảy ra vẫn có thể xảy ra.

Giới hạn vay liên bang mới là 200.000 đô la cho lớp 2030 trở đi sẽ làm giảm rủi ro đạo đức này, nhưng bạn vẫn nên cân nhắc cẩn thận liệu việc tối đa hóa các khoản vay liên bang của mình có phải là lựa chọn đúng đắn hay không nếu bạn thực sự không cần toàn bộ số tiền.

Hãy tưởng tượng một sinh viên y khoa không chỉ theo học ở một trường y đắt tiền mà còn ở một trường đại học đắt tiền. Hãy tưởng tượng vị bác sĩ này đã vay được nửa triệu đô la và kết hôn với một người vợ nội trợ và có 4 đứa con. Bác sĩ của chúng tôi đã quyết định trở thành bác sĩ chuyên khoa thận nhi khoa. Nếu không có chương trình IDR, bác sĩ này sẽ phải trả khoảng 3.800 USD một tháng. Thay vào đó, họ trả 0 USD một tháng.

Trong khi đó, gánh nặng nợ của họ đang tăng lên ở mức hơn 40 nghìn đô la một năm. Vì vậy, sau khi cư trú, khoản vay sinh viên tổng cộng là $625K. Nhập học bổng. Với tư cách là một đồng nghiệp, mức lương hiện nay là 70 nghìn đô la một năm và vì vậy bác sĩ hiện đang thanh toán 310 đô la một tháng, hay tổng cộng là khoảng 11 nghìn đô la một năm. Trong khi đó, gánh nặng nợ tiếp tục gia tăng. Bác sĩ hiện đang nợ khoảng 750 nghìn đô la. Sau khi học bổng, tài liệu của chúng tôi có được một công việc tại một nhà tuyển dụng đủ tiêu chuẩn PSLF với mức lương 180 nghìn đô la một năm.

Các khoản thanh toán bây giờ là $ 1,055 một tháng. Sau bốn năm thực hiện các khoản thanh toán đó, trả tổng cộng khoảng 50 nghìn đô la, bác sĩ vẫn còn nợ khoảng 685 nghìn đô la, tất cả số tiền này giờ đây sẽ được xóa và miễn thuế.

Cơn gió khá ngọt ngào. Hội chợ? Có lẽ là không, nhưng có khi nào lợi ích từ chính phủ đã công bằng? Không có gì ngạc nhiên khi lãi suất cho vay dành cho sinh viên đã tăng cao như vậy khi đi kèm với đó là những lợi ích như thế này.

Điểm mấu chốt là các bác sĩ cần phải tự mình thực hiện phép tính này. Có rất nhiều biến số nên sẽ luôn có ít nhất một chút phỏng đoán. Ngoài ra còn có rủi ro là các chương trình (IDR và PSLF) sẽ bị sửa đổi, kiểm tra phương tiện hoặc loại bỏ mà không có các điều khoản bổ sung. Nhưng đây là những quy tắc chung:

Nếu bạn vẫn không chắc chắn liệu mình nên tái cấp vốn hay tiếp tục sử dụng PSLF, chúng tôi khuyên bạn nên lên lịch tư vấn với chuyên gia cho vay sinh viên tại Sinh viênLoanAdvice.com để giúp bạn tính toán các con số và đưa ra quyết định.

Bạn nghĩ sao? Bạn có định tham gia PSLF không? Tại sao hoặc tại sao không? Bạn đã có được nó chưa? Hãy cho chúng tôi biết nó diễn ra như thế nào! Nếu bạn vẫn chưa nhận được thì bạn còn lại bao nhiêu khoản thanh toán cho đến khi nhận được?

Làm thế nào để biết một báo giá đầu tư là nhảm nhí

Tham gia Sự kiện dành cho khách du lịch kinh doanh của chúng tôi để thảo luận về những thách thức trong Ngành Dịch vụ Tài chính vào ngày 11 tháng 9, Geneva

Cách tính kích thước lô đất

Một gia đình thông thường chi 4.600 đô la mỗi năm cho cửa hàng tạp hóa — bản hack miễn phí và dễ dàng này có thể giúp bạn tiết kiệm tiền

Cách theo dõi chuyển dây