Cho đi tiền có thể là một phần quan trọng trong đời sống tài chính của những người có thu nhập cao như nhà đầu tư áo choàng trắng. Nó có thể giúp ích cho người nhận và người cho, và chúng ta không chỉ nói về lợi ích về thuế! Bài đăng này sẽ đề cập đến mọi thứ về việc quyên góp, từ thiện và các lợi ích về thuế dành cho người cho.

5 hoạt động kiếm tiền cần thành thạo

Tặng ở đâu

Khi nào nên làm từ thiện

Tại sao việc từ thiện lại quan trọng

Trả lời những lời chỉ trích về việc làm từ thiện

Một lời cầu xin đầy động lực

Cách chọn tổ chức từ thiện

Bao nhiêu để làm từ thiện

Cho đi khi còn sống và lúc chết

Những cách làm từ thiện

Phân phối từ thiện đủ tiêu chuẩn

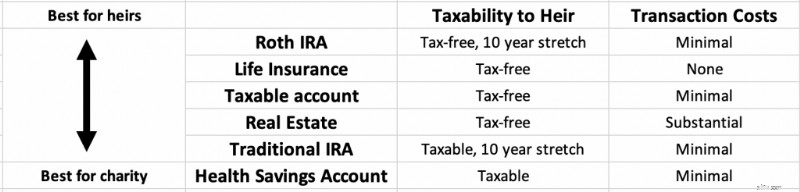

Để lại IRA và HSA cho tổ chức từ thiện

Lợi ích về thuế khi làm từ thiện

Việc quyên góp cho nhà thờ có được coi là việc quyên góp từ thiện không?

Sáng kiến và hoạt động từ thiện của Nhà đầu tư áo choàng trắng

Có năm hoạt động liên quan đến tiền bạc đáng để bạn thành thạo. Hầu hết mọi người sẽ giỏi một hoặc hai trong số đó một cách tự nhiên và giỏi một hoặc hai trong số đó. Nhưng sẽ cần nỗ lực đáng kể để thành thạo một hoặc hai cái còn lại. Trở nên giỏi cả năm điều đó rất đáng nỗ lực. Những hoạt động này bao gồm:

Mặc dù bài đăng này sẽ chỉ đề cập đến hoạt động cuối cùng trong số các hoạt động kiếm tiền này, nhưng về nhiều mặt, nó có thể là hoạt động quan trọng nhất.

Có ba loại người nhận đáng được cân nhắc khi cho tiền. Đầu tiên là một tổ chức phi lợi nhuận, thường được gọi là tổ chức từ thiện. Mặc dù có sự khác biệt lớn về quy mô và sứ mệnh của các tổ chức này, nhưng tất cả chúng đều được IRS phân loại chung là 501(c)(3) và các khoản quyên góp được khấu trừ thuế đối với những người chia thành các khoản khấu trừ của họ. Danh mục này bao gồm hầu hết các cơ sở giáo dục.

Loại người nhận thứ hai là một tổ chức chính trị, chẳng hạn như Ủy ban Hành động Chính trị (PAC) hoặc chiến dịch tranh cử của ứng cử viên. Những khoản quyên góp này có thể ảnh hưởng đến việc ai được bầu và loại luật nào được thông qua, nhưng nhìn chung chúng không được khấu trừ thuế.

Cuối cùng, người ta có thể tặng trực tiếp cho từng cá nhân, dù là gia đình, bạn bè hay người lạ. Những khoản quyên góp này có thể mang lại nhiều lợi ích—đặc biệt cho những người bạn quan tâm—và loại bỏ chi phí chung cũng như sự kém hiệu quả vốn có trong bất kỳ tổ chức nào. Tuy nhiên, những món quà này cũng không được khấu trừ.

Việc quyên góp có thể được thực hiện trong suốt cuộc đời hoặc sau khi bạn qua đời, thông qua di chúc, quỹ tín thác, quỹ hoặc Quỹ tư vấn của nhà tài trợ (DAF). Lợi ích của việc cho đi trong suốt cuộc đời bạn bao gồm:

Lợi ích của việc bố thí sau khi chết bao gồm:

Nhiều người cho sẽ tìm cách thực hiện cả hai điều này một cách kết hợp có ý nghĩa đối với cá nhân họ.

Việc bố thí từ thiện mang lại lợi ích cho cả người nhận và người cho.

Có hơn 1,8 triệu tổ chức từ thiện chỉ riêng ở Mỹ và gấp 8-10 lần số đó trên toàn thế giới. Họ làm rất nhiều việc tốt vì hàng nghìn lý do khác nhau. Việc cho đi của gia đình chúng tôi được hướng dẫn bởi một câu Kinh thánh có nội dung

” …. Các ngươi sẽ đạt được sự giàu có nếu các ngươi tìm kiếm chúng; và các ngươi sẽ tìm kiếm chúng với mục đích làm điều tốt—để mặc cho kẻ trần truồng, cho kẻ đói ăn, giải thoát kẻ bị giam cầm, và cứu trợ người bệnh và đau khổ.”

Chúng tôi tập trung cống hiến vào bốn mục đích khác nhau:

Tuy nhiên, có vô số lý do chính đáng khác mà các tổ chức từ thiện có thể giúp đỡ, bao gồm:

Chỉ cần một ít tiền cũng có thể đi được một chặng đường rất dài, đặc biệt khi được áp dụng ở một quốc gia đang phát triển với những người có rất ít tiền. Ví dụ, Tổ chức Chống Sốt rét phân phối màn chống muỗi để ngăn ngừa bệnh sốt rét. Mỗi màn (hai người) có giá 2 USD và ước tính cứ 600 màn sẽ ngăn ngừa được 500-1.000 trường hợp mắc bệnh sốt rét và một trẻ tử vong. Chi 1.200 USD để cứu một mạng sống là một dịch vụ chăm sóc sức khỏe cực kỳ tiết kiệm chi phí.

Tôi nghĩ rằng khi tôi làm từ thiện thì điều đó ít nhất tốt như việc từ thiện. Nó giúp tôi tránh được sự keo kiệt. Nó giúp tôi tránh được sự ghé thăm của những bóng ma Giáng sinh trong quá khứ, hiện tại và tương lai. Nó giúp tôi chống lại giọng nói tiềm thức đó:

“Bạn không có đủ

Bạn cần nhiều hơn nữa

Điều gì sẽ xảy ra nếu . . .

Bạn sẽ không bao giờ có đủ.”

Tôi nghĩ việc cho đi một số tiền đáng kể sẽ gửi thông điệp đến những tiếng nói tiềm thức đó và những thông điệp đó là:

“Nếu tôi có thể cho đi nhiều thế này thì tôi chắc hẳn đã khá giả

Tôi có đủ và còn dư.”

Cho đi khiến tôi bớt ích kỷ và bớt tham lam hơn. Nó khiến tôi bớt lo lắng về tiền bạc hơn. Nó khiến tôi cảm thấy giàu có hơn. Nó giúp tôi kết nối với những người kém may mắn hơn mình. Nó cung cấp quan điểm. Thay vì lo lắng về việc liệu tỷ lệ rút tiền an toàn 3,7% hay SWR 3,5% là tốt nhất, tôi tập trung vào những người đang đói, ốm đau và thiếu quần áo. Bạn muốn biết liệu bạn có “đủ” hay không? Hãy cho đi một ít tiền. Bạn sẽ ngạc nhiên về tác dụng của việc đó để giữ cho con số “đủ” của bạn không tăng vọt.

Ngoài ra, việc cho tiền sẽ đảm bảo rằng bạn không làm việc nhiều hơn mức bạn thực sự muốn. Hãy để tôi giải thích. Khi bạn cho đi một số tiền lớn, bạn biết rằng phần lớn công việc bạn làm thực sự không dành cho bạn. Vì vậy, nếu bạn không thực sự muốn làm điều đó, bạn sẽ dừng lại và đi làm điều gì đó bạn muốn làm. Nó kết hợp với lợi ích cá nhân của bạn để ngăn chặn chứng nghiện công việc của bạn.

Hoạt động từ thiện và hoạt động tình nguyện có phần độc đáo đối với người Mỹ và đó là một trong những điều tôi yêu thích ở đất nước này. Chúng ta có thể là những nhà tư bản tham lam, nhưng những người tư bản nhất trong số chúng ta đã nêu một số ví dụ khá ấn tượng về hoạt động từ thiện.

Andrew Carnegie không được nhớ đến nhiều vì đế chế thép của ông cũng như hơn 2.000 thư viện mà ông thành lập. Ông đã cho đi hơn 90% tài sản của mình trước khi qua đời. Ông ấy nói:“Chết giàu thì chết nhục nhã”. Liệu Bill Gates sẽ được nhớ đến nhiều hơn nhờ Microsoft hay Quỹ Gates và công việc mà quỹ này thực hiện? Warren Buffett, người đã cho đi hơn 50 tỷ USD kể từ năm 2006 (nhiều hơn giá trị tài sản của ông vào năm 2006), nói:“Nếu bạn nằm trong 1% may mắn nhất của nhân loại, bạn nợ phần còn lại của nhân loại hãy nghĩ đến 99% còn lại”. Đoán xem cái gì? Gần như mọi độc giả của diễn đàn này đều nằm trong số 1% may mắn nhất của nhân loại. Ngay cả Mark Zuckerberg còn khá trẻ cũng đã cam kết sẽ cho đi 99% cổ phần Facebook của mình trong suốt cuộc đời. Với những ví dụ này, thật thảm hại khi Hoa Kỳ thậm chí không nằm trong top 10 quốc gia hàng đầu về tỷ lệ phần trăm số người đã làm từ thiện trong tháng trước!

Một số người không nghĩ việc làm từ thiện là một ý tưởng hay. Tác giả Phil DeMuth trình bày rõ ràng các lập luận:

"Tôi yêu hoạt động từ thiện, nhưng gạt thuế sang một bên, chúng ta gây tiếng vang về cảm giác vui vẻ từ thiện của mình quá rẻ. An toàn nhất là cho rằng bất kỳ tổ chức từ thiện nào cũng là một trò lừa đảo có ý nghĩa cho đến khi nghiên cứu của bạn chứng minh điều ngược lại. Tất nhiên, những người điều hành tổ chức từ thiện không nghĩ đó là một trò lừa đảo. Họ nghĩ họ là Mahatma Gandhi. Tất cả những điều đó chứng tỏ rằng họ là những chuyên gia trong việc hợp lý hóa hành vi tư lợi của mình, giống như tất cả chúng ta... Đây là màn hình tức thời mà tôi sao chép từ Nassim Taleb:Tổ chức từ thiện có nhân viên làm công ăn lương nào không? Nếu vậy, hãy tìm ở nơi khác. Câu hỏi tiếp theo cần đặt ra là liệu họ có gây hại nhiều hơn là có lợi hay không. Tôi coi việc lãng phí tiền là một điều xấu tích cực. Hoạt động kém hiệu quả nhất là khi bạn có một nhóm người bắt đầu cuộc sống. thay mặt cho nhóm người thứ ba (đó là cách các tổ chức từ thiện và chính phủ hoạt động). Nếu một tổ chức từ thiện có bản phân tích chi phí-lợi ích về tất cả những điều tốt đẹp mà họ đang làm trên mỗi đô la chi tiêu, thì hãy đưa ra bằng chứng đó (mà họ chắc chắn sẽ có động lực cung cấp nếu nó tồn tại), có thể an toàn khi cho rằng số tiền đó đã bị lãng phí.”

Những người khác nói rằng mọi người chỉ cho đi để gây ấn tượng với người khác, cảm thấy tốt hơn về bản thân hoặc để được khấu trừ thuế. Họ thậm chí còn lập luận rằng không nên khấu trừ thuế từ thiện.

Phản ứng của tôi đối với những lập luận đó gồm bốn phần:

Nếu người khác muốn “lãng phí” tiền của họ bằng cách cho đi thì đó là vấn đề của họ. Một số người cảm thấy dễ chịu hơn khi tiêu tiền vào thuốc lá và rượu. Chắc chắn điều này lành mạnh hơn thế! Mặc dù một tổ chức từ thiện nhất định có thể không “hiệu quả”, nhưng tôi thấy khó tin rằng một tổ chức từ thiện điển hình lại gây hại nhiều hơn là có lợi. Nếu bạn muốn trực tiếp đưa tiền cho người khác (dưới dạng tiền boa hoặc bất cứ thứ gì) thay vì làm từ thiện, hãy tự hạ gục mình!

Một số người gặp vấn đề với việc giảm thuế dành cho hoạt động từ thiện, vì họ cảm thấy không nên buộc mọi người phải “trợ cấp” khoản đó. Về vấn đề đó, tôi sẽ chỉ ra rằng mức giảm thuế nhiều nhất là khoảng 50% số tiền được đưa ra. Ngoài kia có rất nhiều tổ chức từ thiện hoạt động kém hiệu quả, rất nhiều tổ chức từ thiện có nhiệm vụ mà tôi không đồng ý và một số tổ chức lừa đảo trắng trợn. Nhưng nhìn chung, tôi nghĩ chúng ta, với tư cách là một xã hội, đang nhận được một món hời cho những gì các tổ chức từ thiện làm. Về cơ bản, chúng tôi nhận được “100%+ tỷ lệ phù hợp” đối với số đô la mà chúng tôi trợ cấp. Nhờ vào khoản khấu trừ tiêu chuẩn ở cấp thấp, thực tế là ngay cả những người thuộc tầng lớp trung lưu chia thành từng khoản cũng có thuế suất cận biên tương đối thấp và việc loại bỏ dần các khoản khấu trừ theo từng khoản ở cấp cao, xã hội chúng ta có lẽ chỉ trợ cấp khoảng 10%-20% cho các khoản đóng góp từ thiện.

Khi tiến hành phân tích chi phí-lợi ích như DeMuth chủ trương, chúng ta đang bỏ qua lợi ích của việc cho đi đối với người cho và tôi không nói về việc khấu trừ thuế hay ghi tên bạn vào tòa nhà trường đại học. Tôi đang nói về tác động tích cực của nó đối với khả năng giữ tiền ở đúng vị trí trong cuộc sống của bạn. Vì chúng ta là phàm nhân nên tất cả tiền bạc của chúng ta chỉ tạm thời là của chúng ta. Chúng tôi chỉ đơn thuần là người quản lý nó. Cho dù bạn tin rằng bạn là người quản lý của Chúa, người thừa kế, tổ chức từ thiện hay chính phủ, thì sự thật vẫn là chúng ta chỉ có thể sử dụng nó trong một vài thập kỷ ngắn ngủi.

Chắc chắn, bạn sẽ không được ghi tên trên tòa nhà trường đại học đó hoặc nhận được học bổng nếu bạn giấu tên, nhưng bạn cũng sẽ không bị điều đó hoặc các tổ chức từ thiện khác săn lùng để quyên góp thêm. Có lẽ đó cũng là một cách cho đi “trong sáng” hơn. Hãy xem xét những gì Ma-thi-ơ ghi lại từ Bài giảng trên núi:

"Hãy coi chừng, đừng bố thí trước mặt người ta, kẻo họ thấy; bằng không, các ngươi chẳng được Cha các ngươi ở trên trời ban thưởng. Vậy nên khi ngươi bố thí, đừng thổi kèn trước mặt mình, như bọn đạo đức giả làm trong nhà hội và ngoài đường, để được người ta tôn vinh. Quả thật, ta nói cùng các ngươi, chúng có phần thưởng của chúng. Nhưng khi ngươi bố thí, tay trái đừng biết tay phải của ngươi làm việc gì:Đó là sự bố thí của ngươi." có thể ở trong nơi kín đáo:và Cha của ngươi, Đấng thấu suốt nơi kín đáo, sẽ thưởng cho ngươi một cách công khai.”

Tôi không quan tâm mục đích là gì hay bạn cống hiến cho ai:tổ chức từ thiện, gia đình bạn, một đảng phái chính trị. Bất cứ điều gì. Tôi không quan tâm bạn cho bao nhiêu. Nhưng hãy dành một số tiền trong năm nay cho một mục đích hoặc người mà bạn quan tâm. Nó sẽ giúp ích cho bạn. Làm tốt thì điều đó sẽ tốt cho họ. Hãy thử áp dụng tâm lý “người quản lý”. Hãy tưởng tượng đây không phải là tiền của bạn. Bạn chỉ đang thay mặt thế giới quản lý nó trong vài thập kỷ. Hãy quản lý tốt và có thể bạn sẽ được giao nhiều việc hơn để quản lý.

Năm 2017 là năm đầu tiên chúng tôi cho đi nhiều hơn số tiền chúng tôi bỏ ra. Đừng lo lắng, chúng ta vẫn chi tiêu và tiết kiệm rất nhiều, và IRS biết chúng ta đã nộp rất nhiều thuế. Cho đến nay, kể từ đó đến nay, chúng tôi đã cho đi nhiều hơn số tiền chúng tôi bỏ ra.

Thông tin thêm về lý do hoạt động từ thiện lại quan trọng:

Có hai bước để chọn một tổ chức từ thiện. Bước đầu tiên là tìm ra nguyên nhân khiến bạn muốn hỗ trợ. Thực sự có hàng ngàn nguyên nhân khác nhau ngoài kia. Chắc chắn bạn cảm thấy mạnh mẽ hơn về một số người hơn về những người khác. Có lẽ chúng là những nguyên nhân gần nhà hoặc trên khắp hành tinh. Có thể họ giúp đỡ những người bạn biết hoặc những người đang cần giúp đỡ nhất. Hoặc có thể họ không giúp được gì cho mọi người cả. Họ ủng hộ động vật, môi trường hoặc ý tưởng. Bất cứ điều gì bạn cảm thấy mạnh mẽ về. Hãy chọn những nguyên nhân đó trước.

Bước thứ hai là xác định tổ chức từ thiện nào mang lại nhiều tiến bộ nhất. Đó có thể là tổ chức từ thiện nổi tiếng nhất trong lĩnh vực đó, hoặc có thể là tổ chức từ thiện “hiệu quả” nhất, tổ chức đưa tỷ lệ đô la quyên góp vào mục đích sử dụng có mục đích cao nhất. Bạn có thể tìm hiểu thêm về tổ chức từ thiện bằng cách sử dụng các trang web xếp hạng từ thiện như:

Mỗi trang web này đều có điểm mạnh và điểm yếu. Bạn nên tìm kiếm một số tổ chức từ thiện mà bạn đang xem xét. Bạn chủ yếu tìm kiếm tính hiệu quả, tức là bao nhiêu phần trăm số đô la của bạn sẽ được dùng cho hoạt động từ thiện thay vì chi phí hành chính hoặc tiếp thị. Hơn 90% là tốt; dưới 80% là khủng khiếp. Trên 98% là rất hiệu quả.

Có thể khó quyết định số tiền sẽ quyên góp cho tổ chức từ thiện. Một số người chỉ đưa ra phần trăm thu nhập của họ, chẳng hạn như 10% (“phần mười”). Những người khác đưa ra một số tiền cố định mỗi năm. Những người khác chỉ cố gắng cho đi nhiều hơn những gì họ đã cho vào năm ngoái. Bạn có thể thử “cho đi cho đến khi đau đớn” (nghĩa là cảm thấy đó giống như một sự hy sinh thực sự). Đáng ngạc nhiên là rất ít người có mục tiêu cho đi, nhưng không có lý do gì để không đặt mục tiêu cho việc cho đi của bạn, giống như cách bạn đặt mục tiêu cho tỷ lệ tiết kiệm hoặc quỹ hưu trí mong muốn của mình. Hãy sống có mục đích, bao gồm cả cách bạn cho đi tiền của mình.

Bạn có thể có những mục tiêu quyên góp mang tính cạnh tranh khác, chẳng hạn như tặng tiền cho con cháu hoặc tặng trực tiếp cho những người cần giúp đỡ mà không liên quan đến tổ chức từ thiện, mà bạn sẽ phải cân nhắc.

Khi bạn đã quyết định tổng số tiền sẽ quyên góp, bạn cũng sẽ phải quyết định số tiền sẽ quyên góp cho một tổ chức từ thiện cụ thể. Bạn có khả năng cống hiến nhiều hơn cho các tổ chức từ thiện mà bạn quan tâm hơn, nhưng bạn cũng nên xem xét khả năng sử dụng đóng góp của tổ chức từ thiện đó. Một tổ chức từ thiện lớn và lâu đời có thể xử lý một khoản đóng góp lớn mà không có nhiều tác dụng, nhưng một tổ chức từ thiện mới hoặc nhỏ hơn có thể không có khả năng đưa khoản đóng góp lớn vào hoạt động hiệu quả. Nếu một tổ chức từ thiện chỉ quyên góp được 100.000 đô la mỗi năm thì có thể tổ chức đó không thể xử lý khoản đóng góp 50.000 đô la của bạn một cách hiệu quả. Có lẽ bạn chỉ nên quyên góp cho tổ chức từ thiện đó 5.000 đô la và tìm những người khác làm việc hướng tới mục tiêu tương tự với số tiền 45.000 đô la còn lại. Hầu hết các tổ chức từ thiện cũng thích nguồn doanh thu liên tục thay vì một khoản tiền. Họ thực sự muốn đóng góp nhiều lần vì họ có các chi phí/nhu cầu liên tục (chứ không phải nhu cầu trả một lần).

Một số người để lại một phần hoặc toàn bộ tài sản của mình để làm từ thiện khi qua đời. Điều này có lợi thế rất lớn so với việc cho đi trong cuộc đời bạn. Nếu bạn tình cờ cần số tiền đó, bạn vẫn có nó. Nếu bạn thay đổi ý định về một tổ chức từ thiện (hoặc thậm chí là người thừa kế), bạn có thể thay đổi di chúc hoặc quỹ tín thác của mình cho phù hợp. Tuy nhiên, nó cũng có những nhược điểm lớn. Những lợi ích của việc cho đi trong cuộc đời bạn bao gồm:

Hầu hết những người hào phóng đều thấy rằng việc kết hợp giữa cho đi khi sống và khi chết là phù hợp với họ.

Theo nguyên tắc chung, bạn có thể ủng hộ từ thiện bằng thời gian và công sức của mình hoặc bạn có thể ủng hộ từ thiện bằng tiền và tài sản của mình. Một số người làm cả hai. Trên thực tế, những người hoài nghi có thể nói với bạn rằng lý do chính khiến những người giàu có được mời tham gia hội đồng quản trị của một tổ chức từ thiện không phải vì chuyên môn của họ mà là vì những khoản quyên góp có thể sẽ xảy ra trong tương lai. Dù sao đi nữa, ngay cả những người không có phương tiện vật chất cũng có thể hỗ trợ các tổ chức từ thiện chỉ bằng cách làm việc trong đó. Nếu không có tình nguyện viên, tổ chức từ thiện phải chi số tiền hạn chế để thuê nhân viên và như bất kỳ chủ doanh nghiệp nào cũng sẽ nói với bạn, nhân viên là một khoản chi phí lớn. Giữa mức lương đủ sống, bảo hiểm y tế, trợ cấp hưu trí và các chi phí được hoàn lại, bạn có thể ngốn rất nhiều tiền mà lẽ ra có thể dùng cho mục đích từ thiện. Tổ chức từ thiện không trả bất kỳ khoản nào trong số đó cho các tình nguyện viên của mình, vì vậy toàn bộ số tiền của tổ chức có thể được dùng cho mục đích chính nghĩa.

Thiện chí và các cửa hàng từ thiện tương tự muốn những thứ đã qua sử dụng của bạn. Mặc dù rất nhiều trong số đó bị vứt vào thùng rác nhưng những gì còn lại có thể được bán với giá rất thấp. Điều đó có thể hỗ trợ những người làm việc ở đó, những người mua sắm ở đó và bất kỳ ai khác mà tổ chức từ thiện đang cố gắng giúp đỡ. Bạn cũng có thể quyên góp những thứ như một chiếc ô tô cũ không còn dùng nữa cho nhiều tổ chức từ thiện. Lưu ý rằng khoản khấu trừ thuế của bạn cho khoản quyên góp đó không phải là giá trị mà bạn nghĩ chiếc xe có giá trị mà là giá mà họ thực sự bán chiếc xe của bạn (thường là cho một bãi phế liệu).

Một trong những phương pháp bác ái thú vị hơn được minh họa bằng chiến dịch Ánh Sáng Thế Giới, do Giáo Hội Các Thánh Hữu Ngày Sau của Chúa Giê Su Ky Tô tài trợ. Chiến dịch có “máy tặng quà” (trông giống như máy bán hàng tự động nhưng cũng có sẵn trên mạng). Bạn có thể mua một cuốn sách gia đình nghèo, một bữa ăn, hay thậm chí là một con dê. Đó là một phương pháp tuyệt vời để chạm đến cuộc sống cá nhân và dạy con bạn về việc cho đi.

Một trong những cách tốt nhất để nhà đầu tư chịu thuế quyên góp cho tổ chức từ thiện là tặng cổ phiếu được đánh giá cao (cổ phiếu, trái phiếu, quỹ tương hỗ, tiền điện tử, bất động sản hoặc bất kỳ thứ gì khác) đã được nắm giữ ít nhất một năm. Khi số cổ phiếu này được quyên góp cho tổ chức từ thiện, nhà tài trợ đủ điều kiện được khấu trừ toàn bộ số tiền quyên góp từ thiện (giả sử các khoản khấu trừ được chia thành từng khoản) cho giá trị khoản đầu tư tại thời điểm quyên góp. Nhà tài trợ KHÔNG phải trả thuế lãi vốn cho khoản đầu tư. Tổ chức từ thiện cũng không. IRS không nhận được gì và tổ chức từ thiện nhận được toàn bộ giá trị của khoản đầu tư trừ đi chi phí bán hàng (thường là 0 đô la cho các khoản đầu tư được giao dịch công khai). Khi kết hợp với việc thu lỗ từ thuế, đây có thể là một phương pháp rất hiệu quả để đầu tư vào tài khoản chịu thuế một cách hiệu quả về thuế.

Tài khoản chịu thuế của chúng tôi có cơ sở tương đối cao và số lỗ thuế chuyển tiếp lớn vì chúng tôi liên tục loại bỏ các cổ phiếu có cơ sở thấp khỏi danh mục đầu tư bằng hoạt động từ thiện của mình.

Việc sử dụng Quỹ tư vấn của nhà tài trợ (DAF) có thể giúp việc trao tặng cổ phiếu được đánh giá cao (hoặc thậm chí là tiền mặt) trở nên dễ dàng hơn. Thay vì phải theo dõi các khoản thu từ mỗi tổ chức từ thiện mà bạn quyên góp, bạn chỉ phải theo dõi thời điểm tiền được chuyển vào DAF (và DAF duy trì những hồ sơ đó). Bạn thậm chí không cần phải bỏ tiền vào DAF hàng năm. Bạn có thể bỏ một số tiền lớn vào và sau đó phân phối cho các tổ chức từ thiện yêu thích của bạn trong vòng 5 hoặc 10 năm tới. DAF làm tăng sự tiện lợi và có lẽ quan trọng hơn là cho phép ẩn danh hoàn toàn để hộp thư của bạn không chứa đầy những tờ rơi bóng loáng, trông đắt tiền từ hàng chục tổ chức từ thiện (bao gồm cả những tổ chức mà bạn thậm chí không quyên góp) mà tôi gọi là “khiêu dâm từ thiện”.

Có rất nhiều DAF để xem xét. Nhiều người chỉ đơn giản sử dụng DAF liên kết với công ty môi giới nơi có tài khoản chịu thuế của họ, chẳng hạn như Vanguard, Fidelity hoặc Schwab. Quỹ DAF có thể được đầu tư hoặc để lại bằng tiền mặt. Có các khoản phí được tính trên tiền, thường ở dạng phí AUM. Tiền tăng lên theo cách được bảo vệ bằng thuế, giúp bù đắp phí AUM. Mỗi DAF có số tiền đầu tư ban đầu tối thiểu, số tiền đầu tư bổ sung tối thiểu và khoản tài trợ tối thiểu cho các tổ chức từ thiện.

Mặc dù phí đầu tư của Vanguard có xu hướng thấp hơn Fidelity (phí AUM giống nhau bắt đầu từ 0,6%), mức tối thiểu của nó cũng cao hơn nhiều ($25.000/$5.000/$500 so với $0/$0/$50). Một lựa chọn thay thế khác là Daffy. Mặc dù không phải là cái tên quen thuộc nhưng Daffy không tính phí AUM và phí cố định của nó có thể thấp tới 36 USD mỗi năm nhưng không quá 240 USD mỗi năm [tính đến năm 2023] . Tuy nhiên, lựa chọn đầu tư tiền mặt của nó cho đến gần đây vẫn là tài khoản séc thanh toán không lãi suất đơn giản tại Wells Fargo. Nó đang nâng cấp lên quỹ thị trường tiền tệ, nhưng nó không trả nhiều tiền như quỹ thị trường tiền tệ Vanguard. Nếu bạn đầu tư bằng tiền mặt vào DAF, bạn vẫn đạt được lợi nhuận cao hơn tại Vanguard, ngay cả khi phải trả phí AUM. Cũng không có lý do gì bạn không thể sử dụng nhiều hơn một DAF. Bạn thậm chí có thể tài trợ từ DAF này sang DAF khác vì tất cả họ đều được coi là tổ chức từ thiện đã đăng ký.

Quỹ từ thiện không hoạt động là một lựa chọn tuyệt vời khác, đặc biệt đối với những người giàu có và hào phóng. Mặc dù việc thành lập một quỹ có ít hơn bảy hoặc thậm chí tám con số có thể không có ý nghĩa về mặt tài chính, nhưng nó có một số lợi thế so với DAF. Đầu tiên, một quỹ không hoạt động có thể trao tiền cho các cá nhân, không chỉ các tổ chức từ thiện đã đăng ký. Thứ hai, một quỹ có thể trả lương cho các quan chức của mình (chẳng hạn như bạn hoặc con cái của bạn). Thứ ba, nền móng sẽ dễ dàng tồn tại trong nhiều năm hơn. DAF hiếm khi tồn tại lâu hơn một hoặc hai thế hệ. Thứ tư, bạn có thể tự mình quản lý các khoản đầu tư cho quỹ mà không phải trả phí AUM cho bất kỳ ai, vì vậy bạn có thể tiết kiệm được nhiều chi phí đầu tư.

Tuy nhiên, nhược điểm của nền tảng không phải là không đáng kể. Nó phải khai thuế riêng và lưu giữ hồ sơ cẩn thận. Bạn không thể khấu trừ giá trị cổ phiếu của một công ty tư nhân khi bạn trao chúng cho một quỹ. Quỹ phải nộp thuế 1% -2% thu nhập mỗi năm. Bạn cũng có thể nhận được khoản khấu trừ lớn hơn cho các khoản quyên góp lớn cho DAF (60% thu nhập của bạn đối với tiền mặt và 30% đối với chứng khoán) so với quỹ từ thiện (30% đối với tiền mặt và 20% đối với chứng khoán). Bạn cũng mất quyền riêng tư vì tổ chức phải báo cáo công khai các khoản tài trợ của mình. Các cố vấn kế nhiệm có thể được chỉ định cho DAF, nhưng nếu có nhiều hơn một. DAF được phân chia giữa chúng. Đó không phải là trường hợp của một nền tảng.

Một lựa chọn khác để làm từ thiện là thông qua quỹ từ thiện. Đây thường là những món quà “chia lãi”, trong đó tổ chức từ thiện nhận được thứ gì đó và bạn hoặc những người thừa kế của bạn hoặc người mà bạn chỉ định sẽ nhận được thứ gì đó. Bạn nhận được khoản khấu trừ từ thiện cho phần được dùng làm từ thiện nhưng không nhận được phần không làm từ thiện. Về cơ bản có bốn loại:

Với khoản tín thác còn lại, bạn (hoặc người bạn chỉ định) nhận được thứ gì đó trong một thời gian và sau đó tổ chức từ thiện sẽ nhận được những gì còn lại sau một khoảng thời gian nhất định. Về bản chất, tổ chức từ thiện nhận được tiền gốc. Với quỹ ủy thác chính, tổ chức từ thiện sẽ nhận được tiền lãi trong một khoảng thời gian nhất định và bạn hoặc người thừa kế của bạn sẽ nhận được tiền gốc. Với một quỹ tín thác không hoàn lại, các khoản thanh toán thay đổi tùy theo mức độ hiệu quả của các khoản đầu tư vào quỹ tín thác. Với quỹ tín thác niên kim, các khoản thanh toán được cố định. Trong thời điểm lãi suất cao, phần tín thác còn lại sẽ tốt hơn cho người tặng vì họ được trả mức lãi suất cao hơn. Trong thời kỳ lãi suất thấp, quỹ tín thác chính sẽ tốt hơn cho người thừa kế của người tặng vì tổ chức từ thiện được trả ở mức thấp hơn.

Niên kim từ thiện hoạt động tương tự như CRAT nhưng có xu hướng tiết kiệm chi phí hơn với số tiền nhỏ hơn. Tổ chức từ thiện có xu hướng nhận được nhiều tiền hơn một chút với niên kim so với CRAT và do đó, khoản khấu trừ của bạn có xu hướng lớn hơn một chút.

Kỹ thuật giảm thuế “tiên tiến” này bao gồm việc mua một mảnh đất và sau đó quyên góp cho tổ chức từ thiện. Rõ ràng, việc trả 100.000 đô la cho một thứ chỉ giúp bạn giảm thuế từ 30.000 đến 40.000 đô la là điều vô nghĩa. Những người làm điều này cho rằng tài sản đó có giá trị cao hơn nhiều so với số tiền họ đã trả. Ngày nay, hành vi lạm dụng này thường xuyên thu hút sự chú ý của IRS. Mặc dù không phải tất cả các chương trình nới lỏng bảo tồn đất đều bị lạm dụng, nhưng nhiều (hầu hết?) là như vậy. Hãy bước đi cẩn thận.

Có một số lựa chọn độc đáo khác để quyên góp cho tổ chức từ thiện. Quỹ thu nhập gộp giống như một khoản niên kim từ thiện ngoại trừ khoản thanh toán cho nhà tài trợ có thể thay đổi và thấp hơn. Tuy nhiên, tổ chức từ thiện nhận được nhiều tiền hơn và bạn nhận được khoản khấu trừ quyên góp từ thiện cao hơn.

Bảo hiểm nhân thọ từ thiện là một lựa chọn khác. Với điều này, bạn quyên góp hàng năm cho một tổ chức từ thiện sử dụng số tiền quyên góp để trả phí bảo hiểm cho hợp đồng bảo hiểm nhân thọ vĩnh viễn cho bạn. Mỗi năm, bạn có thể xóa bỏ khoản quyên góp này và cảm thấy hài lòng về việc đóng góp của mình (và thậm chí có thể nhận được một tòa nhà mang tên bạn). Khi bạn gục ngã, tổ chức từ thiện sẽ nhận được một khoản tiền lớn có thể dùng để xây một tòa nhà, tặng một chiếc ghế hoặc bất cứ thứ gì.

Bạn thậm chí có thể kết hợp một món quà từ thiện với một quỹ tín thác chi tiêu tiết kiệm. Khi bạn qua đời, tiền của bạn sẽ được chuyển vào quỹ từ thiện. Tiền được lấy ra từ tài sản (tránh thuế tài sản) và một số tiền nhất định (tùy theo độ tuổi chi tiêu và lãi suất hiện hành) được khấu trừ vào thuế thu nhập tài sản năm đó. Người tiêu xài hoang phí sẽ nhận được khoản thanh toán niên kim hàng năm cho đến hết đời. Bạn thậm chí có thể thiết lập để người thừa kế tiêu hoang có thể chọn tổ chức từ thiện.

Phân phối Từ thiện Đủ tiêu chuẩn (QCD) là cách tốt nhất để người cao tuổi làm từ thiện. Bạn chỉ cần chỉ định tiền để chuyển trực tiếp từ tài khoản hoãn thuế của mình (chẳng hạn như IRA truyền thống hoặc IRA chuyển đổi) đến tổ chức từ thiện. Bạn không phải trả thuế cho số tiền đó và IRS cũng vậy, đồng thời bạn không cần phải chia thành từng khoản thuế để thực hiện việc này. QCD cũng được tính vào bất kỳ khoản Phân phối Tối thiểu Bắt buộc (RMD) bắt buộc nào. QCD có thể được thực hiện sớm nhất là ở tuổi 70, ngay cả khi RMD không cần phải thực hiện cho đến độ tuổi 73-75. QCD được giới hạn ở mức 100.000 USD mỗi năm, nhưng con số đó sẽ được tính theo lạm phát bắt đầu từ năm 2024.

Bạn có thể để lại RMD của mình cho tổ chức từ thiện bằng cách sử dụng QCD (miễn là chúng dưới 100.000 đô la), nhưng bạn cũng có thể để lại toàn bộ IRA của mình cho tổ chức từ thiện khi bạn qua đời. Trên thực tế, IRA và HSA có lẽ là tài sản tốt nhất để làm từ thiện. Không ai phải trả thuế cho số tiền đó kể từ khi nhà tài trợ kiếm được tiền cho đến khi tổ chức từ thiện chi tiêu.

Dưới đây là thông tin thêm về cách quyên góp từ thiện:

Khi quyên góp từ thiện, nếu khoản quyên góp có thể được khấu trừ, điều đó có nghĩa là bạn có thể quyên góp trên cơ sở trước thuế. Tùy thuộc vào quan điểm của bạn, điều đó có nghĩa là món quà có giá trị thấp hơn giá trị mà món quà mang lại cho tổ chức từ thiện hoặc bạn có thể tặng nhiều hơn cho tổ chức từ thiện với cùng một mức giá.

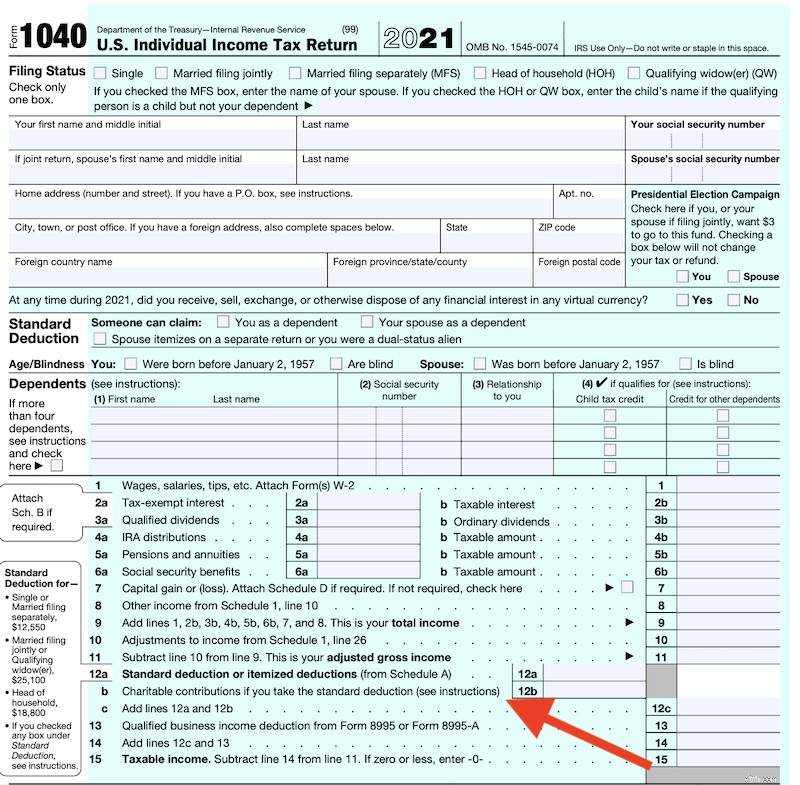

Mặc dù việc trao tặng trực tiếp cho các cá nhân có nhu cầu thường không đủ điều kiện để được khấu trừ thuế, nhưng việc trao tặng cho tổ chức từ thiện đã đăng ký với IRS nói chung là đủ điều kiện. Tuy nhiên, có một số hạn chế. Điều quan trọng nhất là bạn phải chia thành các khoản khấu trừ của mình thay vì khấu trừ tiêu chuẩn. Nếu bạn chia thành từng khoản, toàn bộ giá trị khoản đóng góp của bạn thường được khấu trừ trên cơ sở liên bang và có thể trên cơ sở tiểu bang. Tuy nhiên, trên thực tế, chỉ số tiền trên và vượt quá mức khấu trừ tiêu chuẩn, trừ đi mọi khoản khấu trừ từng khoản khác mà bạn có thể có như lãi suất thế chấp và tiền thuế lên tới 10.000 đô la, mới thực sự được khấu trừ.

Đã từng có một ngoại lệ. Vào năm 2020 và 2021, một người có thể khấu trừ 300 USD (600 USD đã kết hôn) số tiền quyên góp từ thiện mà không cần chia thành từng khoản.

Tôi muốn thấy nó quay trở lại, nhưng hiện tại nó không tồn tại. Nếu bạn không chia thành từng khoản, bạn không thể khấu trừ bất kỳ khoản quyên góp nào cho tổ chức từ thiện, ngoại trừ QCD (không thực sự là một khoản khấu trừ, nó chỉ không bao giờ trở thành thu nhập chịu thuế).

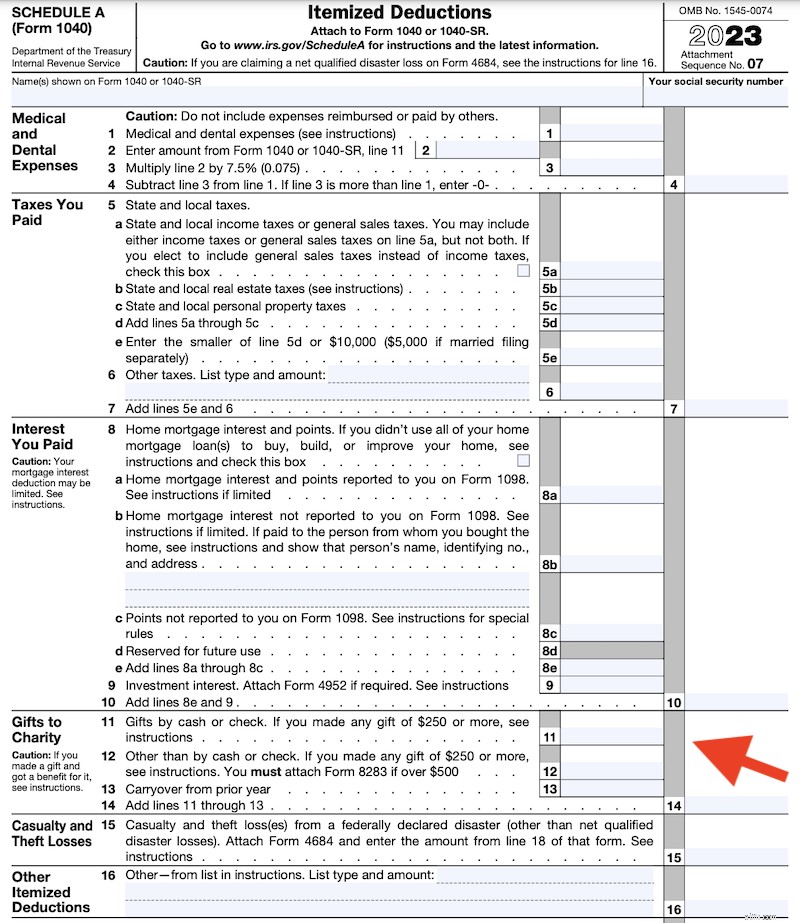

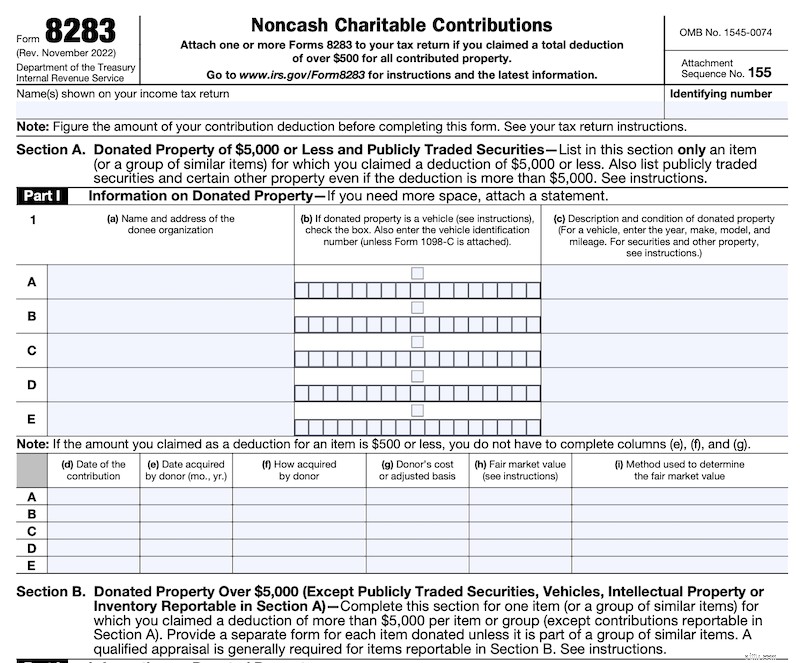

Nếu bạn quyên góp tổng cộng hơn 250 đô la cho một tổ chức từ thiện nhất định và được kiểm toán, bạn phải có bằng chứng về khoản quyên góp từ tổ chức từ thiện—thường là biên nhận cho biết bạn không nhận được gì cho khoản quyên góp của mình—nếu không bạn sẽ mất khoản khấu trừ. Nếu bạn đã nhận được một thứ gì đó (chẳng hạn như một bữa tối), bạn phải trừ đi giá trị của món hàng đó khỏi khoản khấu trừ của mình. Nếu bạn quyên góp bất cứ thứ gì ngoài tiền mặt và chứng khoán giao dịch công khai trị giá hơn 500 đô la, bạn phải điền vào biểu mẫu bổ sung, Biểu mẫu IRS 8283.

Nếu bạn quyên góp một món đồ trị giá hơn 5.000 USD, bạn phải thanh toán và lưu giữ bản đánh giá bằng văn bản về giá trị của món đồ đó.

Khi bạn tặng chứng khoán hoặc các mặt hàng không dùng tiền mặt khác có giá trị tăng cao mà bạn sở hữu trong ít nhất một năm, bạn không phải trả thuế lãi vốn cho những mặt hàng đó. Tổ chức từ thiện cũng không. This is why it often makes sense to donate appreciated shares rather than cash whenever possible.

Gifts to individuals above the exemption amount [$18,000 in 2024 — visit our annual numbers page to get the most up-to-date figures] reduce your estate tax exemption. However, gifts to charity do not count toward that exemption limit, whether given during life or at death. Giving to charity is a great way to reduce your estate tax bill.

For those 70+, Qualified Charitable Distributions (QCDs) of up to $100,000 per year can be sent directly from your tax-deferred IRA to a charity (although not a DAF). While you do not get an additional tax deduction for this gift, you do not have to pay taxes on the IRA withdrawals and the QCD counts toward any Required Minimum Distribution (RMD) you may have.

Here's more information on the tax benefits of giving to charity:

Whether giving to a church counts as charitable giving depends on who you ask. As far as the IRS is concerned, if the church is registered as a charity (and most are), then it counts and can be deducted. Opinion is split among others. Some people feel that giving churches charitable status is a violation of “the separation of church and state,” despite the fact that most churches do a lot of “traditionally charitable” things like feeding and sheltering the less fortunate in addition to “spreading the word.” Others feel that since giving to churches is “required” (by the religion, not the government), it isn't really voluntary and should be looked at more like a tax than a gift. Even some religious people view their tithes as “The Lord's money” and not a gift. And some (generally non-religious people) feel like paying their taxes is giving to charity since the government does lots of charitable things itself, such as Medicaid, food stamps, and donations to other countries and non-governmental organizations.

The jury is still out on this one.

In addition, some religious tithe payers feel that any charitable contribution counts toward a tithe while others feel the tithe must be given to the church. However, if you are in a religion that pays a relatively strict tithe, you have probably realized that calculating your “tithing bill” can be really complicated. My best advice in this regard is that it is between you and God.

Giving is important to Katie and me. For many years now, we have given away more money than we spend. That giving includes a lot of things. For example, we have given cash or particularly expensive gifts to family members. We also donate annually to 529s for our 33 nieces and nephews (and 200% match their contributions to those 529s). The White Coat Investor itself does two large giving programs. The first is The White Coat Investor Scholarship, which gives cash to 10 worthy professional (mostly medical) students each year. The second is the WCI Champions program which attempts to give a copy of The White Coat Investor's Guide for Students to every first-year medical and dental student in the country (with about a 70% success rate). In 2023-2024, we've even extended that to several other types of professional students.

Our charitable giving is fourfold.

We also make exceptions for occasional smaller donations. While the charities change from year to year, most years we make large donations to our local homeless shelter; food bank; homeless clinic; and charities working internationally to stop trafficking, fight hunger, and provide healthcare.

We have encouraged white coat investors to give as well. Sometimes we do this by asking them to share their favorite charities, vote on which charities they would like us to donate to, or by highlighting a specific charity on the website or podcast. You can read below about some of our giving and WCI charitable giving campaigns we have done in the past. We hope our giving inspires white coat investors to be more charitable.

Our lives have been incredibly blessed. We believe that “to whom much is given, much will be required.” We also believe that “because I have been given much, I too must give.” Giving blesses the lives of both the recipient and the giver. It can be a nice tax deduction too!

Bạn nghĩ sao? Do you give to charity? Tại sao hoặc tại sao không? How do you give to charity? What are your favorite charities? Will you be leaving money to charity at death?