Mặc dù tôi nghĩ hoàn toàn có thể hoàn thành chương trình giáo dục đại học mà không phải trả nợ, nhưng điều đó ngày càng ít xảy ra đối với các bác sĩ, nha sĩ, luật sư và các chuyên gia có thu nhập cao khác. Bài đăng dài này sẽ đề cập đến mọi thứ bạn cần biết về việc quản lý các khoản vay sinh viên phiền toái đó từ các chương trình xóa nợ cho sinh viên cho đến các giao dịch tốt nhất về tái cấp vốn cho khoản vay sinh viên. Hãy xem xét Khoản vay sinh viên 101 này. Tôi đã chia bài đăng theo cấp độ đào tạo, hy vọng điều này sẽ cho phép bạn bỏ qua những phần áp dụng cho bạn. Mong rằng bài đăng này sẽ mang lại chút hy vọng cho những người đang vật lộn với gánh nặng nợ nần ở trường y.

Khoản vay sinh viên là khoản vay cấp cho sinh viên để trang trải chi phí học tập và sinh hoạt liên quan. Vì vậy, việc lấy hoặc sử dụng chúng cho bất kỳ mục đích nào khác được coi là gian lận. Không giống như khoản vay thế chấp hoặc vay mua ô tô, những khoản vay này không thể bị tịch thu. Sẽ không có ai đến phẫu thuật sọ não nếu bạn không trả tiền. Tuy nhiên, đổi lại thực tế đó, họ có hai điều kiện khiến họ khá khó khăn:

Đừng vay nhiều tiền hơn mức bạn cần để đi học. Một số văn phòng hỗ trợ tài chính sẽ đề nghị vay thêm để trang trải chi phí sinh hoạt. Cố gắng rút ra số tiền ít nhất cần thiết để trang trải chi phí sinh hoạt của bạn. Một số thậm chí có thể vay nhiều hơn mức họ cần để sống một cuộc sống xa hoa nhờ khoản vay của mình. Đây không bao giờ là một ý tưởng tốt. Để tìm hiểu thêm về cách giải quyết các khoản vay sinh viên, hãy xem Cách sử dụng nợ đúng đắn ở trường y.

Các quyết định bạn đưa ra với khoản vay sinh viên của mình có thể dễ dàng có giá trị hàng chục hoặc thậm chí hàng trăm nghìn đô la. Tuy nhiên, việc quản lý chúng ngày càng trở nên phức tạp hơn mỗi năm với các chương trình trả nợ liên bang thay đổi nhanh chóng. Tôi khuyên bạn nên sử dụng bài đăng này như một công cụ học tập và hướng dẫn nhưng hãy ghé thăm một trong những Cố vấn cho vay sinh viên được đề xuất của chúng tôi để lập kế hoạch cho tình huống riêng của bạn. Họ biết rõ các chương trình này và cập nhật thông tin mới nhất để giúp bạn tiết kiệm nhiều tiền nhất.

Đăng ký khoản vay sinh viên liên bang bằng cách điền vào mẫu đơn xin Hỗ trợ Sinh viên Liên bang (FASFA) miễn phí. Kết quả của bạn sẽ quyết định đề nghị hỗ trợ tài chính của bạn.

Trước khi nhận khoản vay dành cho sinh viên, bạn phải được tư vấn đầu vào để đảm bảo bạn hiểu nghĩa vụ trả nợ và ký giấy nhận nợ chính, đây là hợp đồng ràng buộc mà bạn đồng ý với các điều khoản cho vay. Hãy liên hệ với văn phòng hỗ trợ tài chính của trường bạn để biết thêm chi tiết.

Quá trình đăng ký khoản vay tư nhân dành cho sinh viên có thể khác nhau nhưng hầu hết các đơn xin vay tư nhân đều có thể truy cập được thông qua trang web của họ.

Cả khoản vay dành cho sinh viên liên bang và tư nhân thường được đối xử giống như bất kỳ khoản vay trả góp nào khác, chẳng hạn như khoản vay thế chấp hoặc khoản vay mua ô tô. Nếu bạn thực hiện mỗi khoản thanh toán đúng hạn, nó có thể xây dựng lịch sử tín dụng của bạn và thậm chí có thể tăng điểm tín dụng của bạn. Nếu bạn không thanh toán đúng hạn hoặc không trả được khoản vay sinh viên thì điểm tín dụng của bạn có thể bị ảnh hưởng. Trước khi bạn tiến gần đến tình trạng quá hạn hoặc vỡ nợ, hãy đảm bảo bạn đã đăng ký tham gia kế hoạch Trả nợ theo Thu nhập (IDR) thích hợp để đảm bảo khả năng chi trả cho các khoản thanh toán.

Các bác sĩ có khoản vay sinh viên lớn muốn mua nhà có thể gặp khó khăn trong việc đảm bảo khoản thế chấp do tỷ lệ nợ trên thu nhập cao. Một lựa chọn có thể cân nhắc là sử dụng khoản vay thế chấp bác sĩ (còn được gọi là khoản vay thế chấp bác sĩ). Các khoản vay thế chấp bác sĩ là các chương trình cho vay dành ưu đãi đặc biệt cho những người đi vay có thu nhập cao với tỷ lệ nợ trên thu nhập từ khoản vay dành cho sinh viên cao. Các khoản thế chấp bác sĩ cũng thường dành cho nha sĩ, bác sĩ thú y, CRNA, PA, luật sư, v.v.

Thêm thông tin tại đây:

Các khoản cho vay thế chấp bác sĩ

Các khoản vay dành cho sinh viên được chia thành hai loại chính—Các khoản vay liên bang (còn gọi là Khoản vay trực tiếp) và Khoản vay tư nhân .

Khi quyết định cách vay tiền cho việc học của bạn, hãy vay liên bang trước tư nhân. Các khoản vay liên bang ban đầu có thể cung cấp lãi suất thấp hơn và có nhiều biện pháp bảo vệ liên bang mà các khoản vay dành cho sinh viên tư nhân không cung cấp. Các khoản vay tư nhân không cung cấp khả năng hoàn trả theo thu nhập, tha thứ cho khoản vay dịch vụ công hoặc tha thứ IDR. Không giống như các khoản vay dành cho sinh viên liên bang, vốn luôn được giải ngân khi qua đời hoặc bị thương tật hoàn toàn, các chính sách giải quyết khoản vay dành cho sinh viên tư nhân ít được chuẩn hóa hơn và khác nhau tùy theo người cho vay.

Các khoản vay liên bang thường có lãi suất thấp hơn và cũng có các kế hoạch thanh toán và kế hoạch xóa nợ đặc biệt dựa trên thu nhập. Nguyên tắc chung là tận dụng tối đa số tiền bạn có thể vay trong các chương trình cho vay liên bang trước khi thực hiện bất kỳ khoản vay tư nhân nào.

Tuy nhiên, một số trường y tế nước ngoài đủ điều kiện nhận các khoản vay liên bang còn một số thì không. Hãy nhớ tham khảo danh sách này trên trang này trước khi đăng ký và đăng ký vào một trường y nước ngoài. Các trường y ở Caribe nổi tiếng là không đủ điều kiện nhận các khoản vay liên bang, mặc dù những trường có tỷ lệ phù hợp cao nhất (St. Georges, Saba, American University of the Caribbean, Ross) thường đủ điều kiện.

Các khoản vay sinh viên liên bang có thể được hợp nhất. Trong quá trình này, nhiều khoản vay được gộp lại thành một khoản vay và lãi suất được tính trung bình rồi làm tròn đến 1/8 điểm gần nhất. Điều này khác với quá trình tái cấp vốn (chỉ áp dụng với những người cho vay tư nhân) trong đó lãi suất thường thấp hơn.

Yêu cầu về tính đủ điều kiện bao gồm:

Khoản vay được trợ cấp là khoản vay mà Bộ Giáo dục sẽ trả lãi cho bạn để bạn học đại học. Những người vay đủ điều kiện sẽ chứng minh nhu cầu tài chính và sẽ không phải trả lãi tích lũy khi còn đi học. Các chương trình cấp bằng sau đại học và chuyên nghiệp không còn cung cấp các khoản vay được trợ cấp. Các khoản vay không được trợ cấp bắt đầu tích lũy lãi suất ngay khi bạn nhận được chúng. Các khoản vay PLUS (cấp độ hoặc phụ huynh) là các khoản vay không được trợ cấp. Bạn sẽ muốn sử dụng hết mọi lựa chọn được trợ cấp trước khi vay một khoản vay không được trợ cấp.

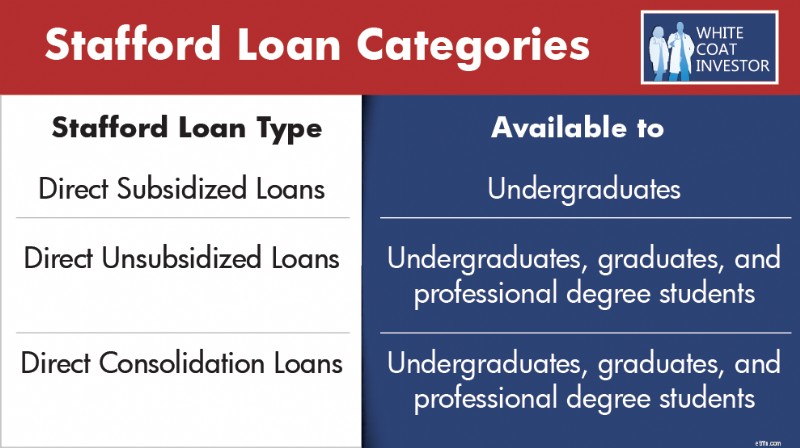

Các khoản cho vay Stafford còn được gọi là Các khoản cho vay trực tiếp Stafford và đến từ Chương trình cho vay trực tiếp liên bang (Cho vay trực tiếp) của William D. Ford. Khoản vay trực tiếp Stafford là khoản vay sinh viên phổ biến nhất và hiện đang được phát hành để giúp trang trải chi phí giáo dục đại học.

Có 3 loại khoản vay Stafford:

Trước khi hợp nhất, Khoản vay Stafford đủ điều kiện cho:

Khoản vay PLUS, còn được gọi là Khoản vay Grad PLUS, đến từ các chương trình Cho vay Trực tiếp và FFEL. Người vay được cấp các khoản vay này sau khi sử dụng hết Khoản vay Stafford để trang trải học phí. Các khoản vay Grad PLUS sẽ bị ngừng dành cho những người bắt đầu vay để tham gia chương trình sau ngày 30 tháng 6 năm 2026.

Trước khi hợp nhất, các khoản cho vay Direct PLUS đủ điều kiện :

Trước khi hợp nhất, các khoản vay FFEL PLUS đủ điều kiện :

Sau khi hợp nhất, các khoản vay FFEL PLUS đủ điều kiện cho:

Khoản vay Parent PLUS được cấp cho phụ huynh để tài trợ cho việc học của con họ. Chúng được cung cấp cho sinh viên đại học, sinh viên tốt nghiệp và sinh viên có bằng chuyên nghiệp. Trước đây, khoản vay Parent PLUS không có giới hạn về việc vay. Tuy nhiên, OBBBA đã áp dụng mức trần vay là 65.000 USD/trẻ, tối đa 20.000 USD/năm.

Trước khi hợp nhất, Khoản vay Parent PLUS chỉ đủ điều kiện cho:

Sau khi hợp nhất, Khoản vay Parent PLUS đủ điều kiện cho:

Vui lòng lưu ý theo OBBBA, các khoản vay gốc PLUS cần được hợp nhất trước ngày 1 tháng 7 năm 2026 để duy trì đủ điều kiện tham gia các chương trình IDR. Điều này có nghĩa là bạn nên hợp nhất các khoản vay PLUS gốc của mình càng sớm càng tốt trong năm nay nếu bạn muốn đủ điều kiện tham gia bất kỳ gói IDR nào. Các khoản vay được hợp nhất hoặc vay sau ngày đó hiện sẽ không đủ điều kiện cho bất kỳ gói IDR nào. Kế hoạch hoàn trả tùy thuộc vào thu nhập (ICR) trước đây là kế hoạch IDR duy nhất dành cho người đi vay là cha mẹ. Trước đây, người vay thường phải thực hiện quy trình hợp nhất kép phức tạp và rườm rà để tiếp cận các gói IDR hào phóng hơn. Giờ đây, miễn là các khoản vay gốc PLUS đã được hợp nhất trước ngày 1 tháng 7 năm 2026, thì họ sẽ đủ điều kiện nhận kế hoạch Hoàn trả dựa trên thu nhập hào phóng hơn sau khi họ đã thực hiện một khoản thanh toán trong kế hoạch ICR. Lỗ hổng hợp nhất kép không còn là yếu tố ảnh hưởng đến người vay gốc.

Trước năm 2010, chương trình Cho vay Giáo dục Liên bang dành cho Gia đình (FFEL) là nguồn vay chính của sinh viên liên bang. Chương trình đã kết thúc vào năm 2010 và tất cả các khoản vay hiện được phát hành theo chương trình Cho vay Trực tiếp được đề cập ở trên.

Trước khi hợp nhất, Khoản vay FFEL đủ điều kiện cho:

Sau khi hợp nhất, Khoản vay FFEL đủ điều kiện cho:

Chương trình Cho vay Sinh viên Perkins Liên bang được tạo ra để cung cấp tiền học đại học cho những sinh viên có nhu cầu tài chính cụ thể. Chương trình đã kết thúc vào ngày 30/09/2017 .

Các khoản vay Perkins không đủ điều kiện tham gia một số chương trình liên bang như trả nợ theo thu nhập (IDR) hoặc xóa nợ dịch vụ công (PSLF) cho đến khi chúng được hợp nhất.

Sau khi hợp nhất, các khoản vay Perkins đủ điều kiện cho:

Hầu hết các khoản vay sinh viên liên bang đều tính phí vay khi giải ngân. Lệ phí được khấu trừ tương ứng với mỗi khoản giải ngân khoản vay bạn nhận được khi đăng ký vào trường. Điều đó có nghĩa là số tiền bạn nhận được sẽ ít hơn số tiền thực tế bạn vay. VÀ, bạn có trách nhiệm hoàn trả toàn bộ số tiền bạn đã vay chứ không chỉ số tiền bạn nhận được.

Trước đây, các khoản vay tư nhân dành cho sinh viên thường chỉ được sử dụng sau khi người vay đạt đến giới hạn cho vay tối đa của liên bang, với các khoản vay Grad PLUS đáp ứng hầu hết các nhu cầu tài trợ còn lại. Đối với những sinh viên bắt đầu vay vào mùa thu năm 2026 trở đi, các khoản vay Grad PLUS sẽ không còn là một lựa chọn nữa, có nghĩa là các khoản vay tư nhân có thể sẽ được sử dụng sớm hơn nhiều trong quá trình vay. Vẫn có một ngoại lệ dành cho sinh viên theo học tại một số trường y tế quốc tế KHÔNG đủ điều kiện nhận các khoản vay liên bang, trong đó các khoản vay tư nhân có thể là lựa chọn duy nhất.

Người đồng ký tên không bắt buộc phải có khi vay các khoản vay dành cho sinh viên tư nhân nhưng có thể giúp người vay đảm bảo khoản vay và đạt được các điều khoản tốt hơn. Một số tiêu chí dành cho người đồng ký tên bao gồm:

Hãy bắt đầu ngay từ đầu. Bạn nên vay bao nhiêu cho khoản vay sinh viên? Sự thật là bạn không cần phải vay mượn để học đại học, và tôi nghĩ rất ít người nên vay mượn. Có sự chênh lệch rất lớn về chi phí theo học tại các trường đại học, rộng hơn nhiều so với phạm vi về chất lượng giáo dục thực tế. Bằng cách đưa ra một vài quyết định thông minh và làm việc chăm chỉ khi còn là sinh viên, hầu hết những người cuối cùng sẽ trở thành bác sĩ có thể tránh được bất kỳ khoản nợ đại học nào. Các bước bạn có thể và nên thực hiện để hoàn thành chương trình cử nhân mà không phải trả nợ bao gồm:

Nếu cuối cùng bạn phải vay mượn để lấy bằng đại học, hãy cố gắng chỉ nhận khoản nợ được trợ cấp. Bằng cách đó, sự quan tâm sẽ không tăng lên trong thời gian học y khoa và nội trú. Nếu bạn định vay tiền để học trường y, hãy cân nhắc việc vay tiền vào cuối năm cuối đại học vì mục đích đó. Lãi suất không chỉ thấp hơn (6,39% so với 7,94% cho năm học 2025-2026) mà 5.500 USD đầu tiên cũng sẽ được trợ cấp.

Thêm thông tin tại đây:

Tốt nghiệp đại học mà không mắc nợ!

Làm thế nào để vào được trường Y

Khoản vay sinh viên tốt nhất là khoản vay bạn không bao giờ rút ra. Có một số kỹ thuật để giảm số nợ bạn phải gánh khi đi học.

Khoản vay sinh viên liên bang dành cho sinh viên y khoa và nha khoa đã trải qua những thay đổi lớn kể từ khi Đạo luật One Big Beautiful Bill được ký thành luật vào tháng 7 năm 2025. Chương trình grad PLUS của liên bang sẽ bị loại bỏ đối với những người bắt đầu vay sau ngày 30 tháng 6 năm 2026. Trong gần hai thập kỷ, các khoản vay Grad PLUS cho phép sinh viên tốt nghiệp và có bằng cấp chuyên nghiệp vay tới toàn bộ chi phí đi học và vượt quá giới hạn Tiêu chuẩn Trực tiếp Không được trợ cấp. Giờ đây, tùy chọn đó sẽ không còn tồn tại đối với những chương trình bắt đầu vào mùa thu năm 2026 trở đi. Nếu bạn bắt đầu vay trước ngày đó cho chương trình của mình, bạn sẽ phải tuân theo các quy định vay cũ hơn.

Khoản vay liên bang dành cho giáo dục sau đại học và chuyên nghiệp (trường y/nha khoa) sẽ được giới hạn ở các khoản vay trực tiếp không được trợ cấp. Khoản vay không được trợ cấp được giới hạn ở mức tối đa 50.000 đô la mỗi năm với giới hạn 200.000 đô la trọn đời cho trường y hoặc nha khoa. Chương trình sau đại học sẽ được giới hạn ở mức 20.500 USD mỗi năm và giới hạn trọn đời là 100.000 USD. Giới hạn trọn đời cho tất cả các khoản vay liên bang (đại học/cao học/chuyên nghiệp) là 257.500 USD. Nhiều sinh viên sẽ phải xem xét việc bổ sung chi phí giáo dục của mình từ các khoản vay sinh viên của tổ chức và tư nhân với mức trần liên bang thấp hơn.

Thêm thông tin tại đây:

Tôi có nên tham gia quân đội để đóng tiền học trường y không?

Lời khuyên về tài chính cho sinh viên dự bị y khoa và y khoa

Đạt được Giá trị ròng là 0 đô la khi là Thực tập sinh

Sau khi hoàn thành trường y, tốt nhất nên chia quản lý khoản vay sinh viên thành hai loại—khoản vay tư nhân và các khoản vay liên bang .

Theo nguyên tắc chung, các bác sĩ sẽ phải trả lại các khoản vay sinh viên tư nhân của họ, vì vậy việc giảm thiểu lãi suất tích lũy là điều quan trọng. Cách tốt nhất để làm điều này là tái cấp vốn cho các khoản vay sinh viên đó ngay khi bạn tốt nghiệp trường y. Có một số công ty cung cấp “chương trình cư trú” nơi bạn có thể giảm lãi suất VÀ được hưởng khoản thanh toán thấp hơn mức bạn phải trả ($0-$100/tháng). Mặc dù khoản thanh toán đó không bao gồm tiền lãi tích lũy cho khoản vay, nhưng cuối cùng bạn sẽ phải trả ít tiền lãi hơn vì bạn sẽ giảm lãi suất từ 6% -10% xuống 3% -6%. Các Đối tác WCI sau đây cung cấp các chương trình tái cấp vốn đặc biệt cho khoản vay dành cho sinh viên thường trú:

Đường Laurel thanh toán 100 USD/tháng

Thanh toán SoFi $100/tháng

Thanh toán $100/ tháng

Những người cho vay tư nhân dành cho sinh viên thường đưa ra bốn cách chính để trả nợ trong thời gian cư trú. Hãy nhớ rằng, mặc dù một số chương trình sẽ cho phép bạn hoãn thanh toán ở các mức độ khác nhau khi còn đi học, tiền lãi vẫn sẽ tích lũy bắt đầu từ ngày bạn hoặc trường của bạn nhận được tiền từ khoản vay.

Việc thanh toán bắt đầu ngay lập tức kể từ khi giải ngân khoản vay, ngay cả khi đã đăng ký vào trường. Đây là chi phí thấp nhất trong bốn tùy chọn thanh toán cho phép bạn bắt đầu trả cả gốc và lãi ngay từ ngày đầu tiên.

Trong chương trình này, bạn sẽ chỉ phải trả lãi khi đăng ký vào trường. Mặc dù số dư khoản vay sẽ không được trả hết nhưng bạn sẽ tiếp tục thanh toán lãi và sẽ không có lớn hơn số dư nợ vay khi kết thúc thời gian đi học của bạn.

Tùy chọn này sẽ yêu cầu bạn thực hiện một khoản thanh toán cố định thấp khi đăng ký vào trường. Bạn sẽ có số dư nợ lớn hơn khi kết thúc thời gian cư trú nhưng sẽ đạt được tiến bộ trong việc giảm tổng số tiền nợ.

Nếu bạn chọn hoãn hoàn toàn, bạn sẽ không phải thực hiện bất kỳ khoản thanh toán nào được yêu cầu trong thời gian học—bao gồm thời gian ân hạn 6 tháng sau khi tốt nghiệp. Đây là phương án đắt nhất trong bốn phương án thanh toán.

Nhiều người vay vốn sinh viên liên bang đăng ký tham gia chương trình thanh toán tiêu chuẩn 10 năm để trả nợ - trả hết khoản vay của bạn trong 120 khoản thanh toán cố định trong 10 năm. Các khoản thanh toán hàng tháng này, dựa trên số tiền vay và lãi suất, cao hơn nhiều so với mức mà một cư dân có thu nhập thấp thông thường có khoản nợ 6 con số có thể chi trả. Tuy nhiên, Chương trình trả nợ theo thu nhập (IDR) là các kế hoạch thanh toán cho phép người vay có các lựa chọn khác để trả nợ dựa trên thu nhập và quy mô gia đình.

Các chương trình IDR rất có lợi cho người dân, những người thực sự không đủ khả năng thanh toán các khoản vay sinh viên của họ theo tiêu chuẩn. Với các khoản thanh toán dựa trên tỷ lệ phần trăm của thu nhập tùy ý, số tiền phải trả hàng tháng có thể thấp đến mức 0 USD nhưng có nhiều khả năng nằm trong khoảng từ 100 đến 400 USD. Mỗi năm một lần, bạn sẽ phải chứng nhận thu nhập (thường là gửi tờ khai thuế hoặc cuống phiếu lương) để tuân thủ các gói IDR.

Ngoài ra, các chương trình IDR là chương trình hoàn trả đủ điều kiện cho các chương trình xóa nợ liên bang như Xóa nợ cho dịch vụ công (PSLF) và xóa nợ dài hạn dựa trên thu nhập.

Nhược điểm lớn của một số gói IDR là không có khả năng trang trải lãi tích lũy. Cho rằng khoản vay sinh viên trị giá 200.000 đô la, lãi suất 6% tích lũy tiền lãi 1.000 đô la mỗi tháng, các khoản thanh toán IDR thường thậm chí không đủ để trang trải khoản lãi tích lũy, khiến khoản vay sẽ tiếp tục tăng quy mô trong thời gian cư trú. Sau này chúng tôi sẽ giới thiệu kế hoạch IDR có tên là Kế hoạch hỗ trợ trả nợ (RAP), có trợ cấp lãi suất.

Các chương trình IDR làm tăng thêm độ phức tạp cho việc quản lý khoản vay sinh viên liên bang. Điều quan trọng là người đi vay phải hiểu các lựa chọn sẵn có để tìm ra khoản thanh toán hợp lý nhất, với số tiền lãi tích lũy ít nhất và mức độ tha thứ cao nhất. Chính phủ liên bang thay đổi định kỳ các kế hoạch trả nợ theo thu nhập (IDR), gần đây nhất là thông qua OBBBA được ký thành luật vào tháng 7 năm 2025.

Xin lưu ý rằng với bất kỳ chương trình IDR nào, bạn sẽ phải khai thuế vào năm cuối của trường y ngay cả khi bạn không có thu nhập. Điều này sẽ cho phép bạn có khoản thanh toán rất thấp (~$0-$10) trong năm đầu tiên của bạn trong bất kỳ gói IDR nào.

Hoàn trả dự phòng thu nhập hoặc ICR thực sự là một chương trình kế thừa. Tôi hiếm khi gặp được một bác sĩ đăng ký tham gia chương trình này. Trong thanh toán ICR là 20% thu nhập tùy ý của bạn. Một lợi thế mà ICR có so với các chương trình khác là nó có thể được sử dụng với các khoản vay Parent Plus sau khi chúng được hợp nhất. Trừ khi bạn có khoản vay từ cha mẹ, bạn có thể sẽ thấy một trong các chương trình thanh toán dựa trên thu nhập khác (được thảo luận bên dưới) cung cấp các tùy chọn thanh toán tốt hơn ICR.

Xin lưu ý , chương trình thanh toán này sẽ ngừng hoạt động vào mùa hè năm 2028 do OBBBA. Vào thời điểm đó, bạn sẽ cần xem xét một gói IDR khác. Nếu bạn là cha mẹ vay tiền và chỉ đủ điều kiện tham gia gói ICR, bạn có thể thực hiện một khoản thanh toán trong gói ICR và sau đó chuyển sang chương trình IBR có lợi hơn.

Tính đủ điều kiện :Không cần phải gặp khó khăn tài chính một phần và không quan trọng khoản vay của bạn được phát hành lần đầu vào ngày nào.

Ai nên cân nhắc :Cha mẹ vay tiền

Trả nợ dựa trên thu nhập (IBR) là một ICR mới và được cải tiến. Các tính năng chính là:

Tính đủ điều kiện :Trước đây, chương trình IBR có yêu cầu về thu nhập được gọi là Khó khăn Tài chính Một phần. Quy tắc này đã được loại bỏ dần sau khi OBBBA được thông qua. Người vay có thể đăng ký IBR với bất kỳ thu nhập hoặc khoản nợ nào.

IBR cũ áp dụng cho những người vay có ít nhất một khoản vay sinh viên liên bang chưa thanh toán trước ngày 1 tháng 7 năm 2014.

IBR mới áp dụng cho những người đi vay bắt đầu vay các khoản vay liên bang dành cho sinh viên vào hoặc sau ngày 1 tháng 7 năm 2014 hoặc những người đã hoàn trả đầy đủ tất cả các khoản vay liên bang trước đó trước khi vay khoản vay mới vào hoặc sau ngày đó.

Ai nên cân nhắc :Những người đi vay có thu nhập kép và những người sẽ được xóa nợ. Tuy nhiên, nếu đủ điều kiện tham gia IBR cũ, bạn có thể cân nhắc các gói PAYE hoặc RAP được thảo luận bên dưới để có khoản thanh toán hàng tháng thấp hơn.

Trả tiền khi bạn kiếm được là một IBR mới và được cải tiến. Các tính năng chính của PAYE bao gồm:

Xin lưu ý , chương trình thanh toán này sẽ ngừng hoạt động vào mùa hè năm 2028 do OBBBA. Vào thời điểm đó, bạn sẽ cần xem xét một gói IDR khác.

Tính đủ điều kiện :Cần có khó khăn tài chính một phần. Vì vậy, hãy đảm bảo bạn đã đăng ký PAYE trước khi tham gia.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Principal Balance = $250K

Accrued Interest = $0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Thêm thông tin tại đây:

How to Receive Student Loan Forgiveness

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Thêm thông tin tại đây:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

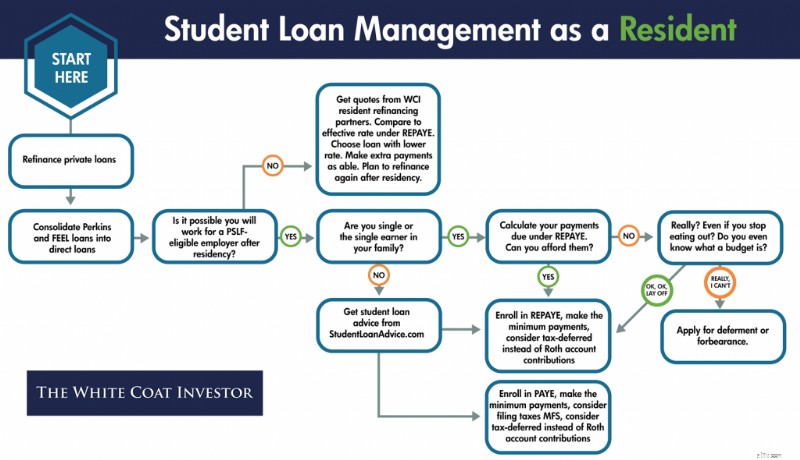

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

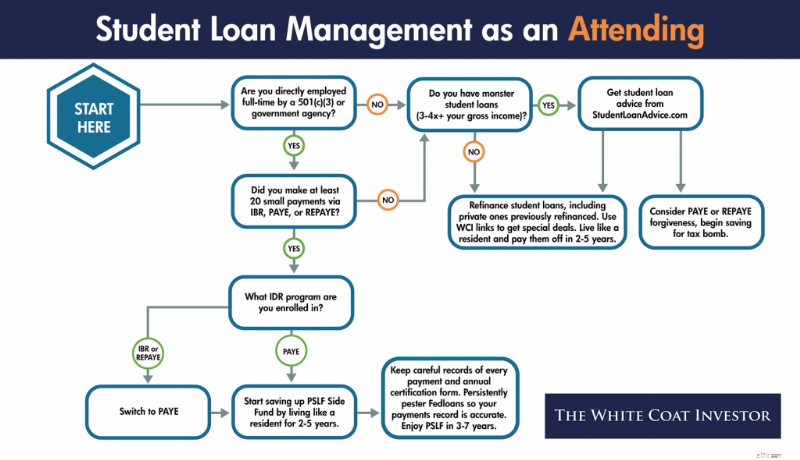

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Thêm thông tin tại đây:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Thêm thông tin tại đây:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

Bạn nghĩ sao? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?