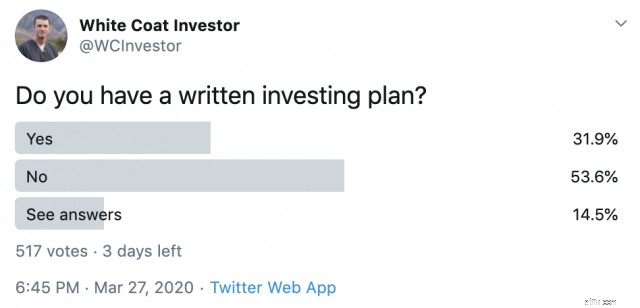

[LƯU Ý CỦA TÁC GIẢ:Bài đăng này ban đầu được xuất bản vào năm 2015, nhưng thật thú vị khi quay lại và xem xét để xuất bản vào tháng 4 năm 2020. Lưu ý rằng việc phân bổ tài sản hiện tại của tôi hơi khác so với những gì trong bài đăng này vì nó đã được thay đổi vào năm 2017. Bây giờ tôi thậm chí còn cảm thấy mạnh mẽ hơn về việc có một kế hoạch đầu tư bằng văn bản (tuyên bố chính sách đầu tư) so với những gì tôi đã làm vào năm 2015. Nếu bạn cần trợ giúp để có được một kế hoạch tại chỗ, có ba cách để thực hiện. Và vâng, hầu hết các bạn dường như vẫn cần phải làm điều đó dựa trên cuộc thăm dò Twitter gần đây của tôi.]

Tôi đã từng chia sẻ Tuyên bố về Chính sách Đầu tư (IPS) của mình trên diễn đàn Bogleheads. Rõ ràng, hầu hết mọi người chưa bao giờ nhìn thấy một điều như vậy. Họ cho rằng nó bất thường đến mức nó được đưa vào wiki. Đó thực sự không phải là toàn bộ tuyên bố nhưng đó là phần tôi sẵn sàng chia sẻ. Bạn thấy đấy, IPS là một tài liệu khá cá nhân vì nó không chỉ chỉ ra kế hoạch tài chính của bạn mà còn tiết lộ các giá trị của bạn, thường rất khác so với giá trị của những người khác.

Tôi đã tìm kiếm IPS của mình cho bài đăng này và nhận thấy rằng nó chưa được sửa đổi kể từ ngày 29 tháng 7 năm 2007. Điều đó khá có lợi vì rõ ràng nó đã giúp tôi vượt qua thị trường giá xuống 2008-2009, nhưng cũng đảm bảo rằng tôi đã nắm bắt được tất cả những thuận lợi sắp xảy ra và đang đi đúng hướng (thực sự đã vượt xa “đường đua”) để đạt được mục tiêu của mình. Có lẽ đã đến lúc chúng ta sửa lại nó. Dù sao đi nữa, tôi sẽ chia sẻ một vài điều của tôi và nói về những gì bạn nên cân nhắc, kể cả của bạn. Tuy nhiên, điều quan trọng nhất không phải của tôi mà là của bạn.

Để quyết định mục tiêu tài chính của bạn và lập kế hoạch cho:

Hãy cùng đi sâu vào từng lĩnh vực này.

Bất kỳ kế hoạch đầu tư nào cũng phải bắt đầu bằng việc đặt ra mục tiêu. Hãy nhận ra rằng những điều này có thể sẽ thay đổi và điều đó hoàn toàn bình thường. Chúng có thể không thay đổi nhiều như bạn nghĩ, nhưng quan trọng nhất là có kế hoạch nào cũng tốt hơn là không có kế hoạch. Mục tiêu phải cụ thể, có thể đạt được và có giá trị đối với bạn. Đây là những mục tiêu trong tuyên bố năm 2007 của tôi (1 năm rời khỏi nơi cư trú):

Những mục tiêu đó có gì tốt? Chúng đều cụ thể theo thời gian và số tiền thực tế (được điều chỉnh theo lạm phát). Chúng có thể đạt được. Trên thực tế, chúng tôi đã nghiền nát tất cả các mục tiêu này và đặt ra một số mục tiêu mới một cách không chính thức. Họ cũng có giá trị đối với chúng tôi. Tôi khuyên bạn nên đặt ra số tiền cụ thể mà bạn muốn chi cho việc học đại học (và thời điểm), nghỉ hưu của con bạn và bất kỳ mục tiêu tài chính có ý nghĩa nào khác như trả hết các khoản vay sinh viên, đạt được giá trị ròng là 0 đô la, tiết kiệm một số tiền nhất định để trả trước hoặc trả hết nợ thế chấp sớm.

Trong phần này, chúng tôi liệt kê cách chúng tôi dự định đầu tư. Hãy nhớ rằng ấn bản năm 2007 này không phải là ấn bản đầu tiên và khi cuốn IPS này được viết lần đầu, chúng tôi có giá trị ròng năm con số. Vì vậy, điều này thực sự mang đến cho bạn cái nhìn thoáng qua về kế hoạch của chúng tôi ngay từ đầu. Dù sao đi nữa, đây là những gì chúng tôi đã đưa vào ngay từ đầu.

Đây là nơi tuyệt vời để đặt bất kỳ lời nhắc nào mà bạn có thể muốn khi nhìn lại điều này trong quá trình thị trường điều chỉnh nhằm nhắc nhở bạn về kế hoạch của bạn là gì và tại sao. Có lẽ đây sẽ là một nơi tuyệt vời để đưa vào nội dung nào đó về việc tái cân bằng.

Đây là một phần quan trọng cần đưa vào, vì nó chỉ ra những gì bạn sẽ đầu tư hàng tháng. Đây là cách chúng tôi đọc vào năm 2007:

Tại thời điểm này, chúng tôi đã liệt kê việc phân bổ tài sản thực tế. Như bạn có thể tưởng tượng đối với một tài liệu quân sự, chúng tôi đã đầu tư khá nhiều vào Kế hoạch tiết kiệm tiết kiệm (401(k) liên bang. Kể từ đó, chúng tôi đã có những thay đổi tối thiểu mà những độc giả dài hạn nên biết (thêm một phần 5% cho các khoản cho vay P2P và một phần 5% cho các khoản vay quốc tế nhỏ.)

Kế hoạch đầu tư cụ thể của bạn không quan trọng lắm. Sự hoàn hảo là không thể. Bạn chỉ muốn có một danh mục đầu tư hợp lý như thế này. Nhưng việc viết nó ra sẽ buộc bạn phải đảm bảo rằng bạn có kế hoạch và giúp bạn thực hiện theo kế hoạch đó.

Quỹ khẩn cấp là một phần quan trọng của kế hoạch tài chính nên nó xứng đáng có một phần riêng. Kể từ đó, chúng tôi đã mở rộng thời hạn của mình lên 6 tháng và giữ nó trong tài khoản tiết kiệm trực tuyến năng suất cao. Có lẽ nên cập nhật thứ này.

Bất cứ điều gì liên quan đến việc trả hết nợ đều có trong phần này. Vì món nợ duy nhất của chúng tôi là ngôi nhà nên nó rất đơn giản.

Không có gì quá phức tạp ở đó. Bạn nên thêm một phần về việc thanh toán mọi khoản vay sinh viên hoặc nợ tiêu dùng nếu có. Khoản vay sinh viên duy nhất tôi có trong năm 2007 được trợ cấp hoàn toàn và không yêu cầu thanh toán. Ngoài ra, nó chỉ có giá 5 nghìn đô la nên chúng tôi đã không đưa nó vào. Nhưng hầu hết các tài liệu trẻ nên có kế hoạch trả hết khoản nợ giáo dục của mình trong 2-5 năm, thoát khỏi mọi khoản nợ tiêu dùng và có kế hoạch về vai trò của nợ/đòn bẩy trong kế hoạch tài chính của họ.

Phần này hơn bất cứ điều gì khác sẽ tiết lộ những gì bạn đánh giá cao. Nhưng tôi nghĩ điều quan trọng là phải đưa phần này vào vì nó giúp bạn nhớ TẠI SAO bạn tiết kiệm và đầu tư ngay bây giờ - bạn đang tiết kiệm ngay bây giờ để có thể chi tiêu NHIỀU HƠN sau này. Đây là một phần của chúng tôi:

Đây là nơi tuyệt vời để thảo luận về các tổ chức từ thiện mà bạn muốn hỗ trợ trong suốt cuộc đời hoặc thậm chí sau khi bạn qua đời. Bạn cũng có thể nói về bất kỳ tài sản thừa kế nào mà bạn muốn để lại. Bạn muốn lái một chiếc xe sang trọng? Nó đi tới đây. Bạn muốn nhìn thấy một đất nước mới mỗi năm? Nó cũng đi tới đây.

Điều quan trọng là phải xem xét những thay đổi trong tương lai đối với kế hoạch này. Rõ ràng là chúng tôi đã có một số, mặc dù chúng khá nhỏ. Đây là kế hoạch của chúng tôi:

Bất kỳ thay đổi nào đối với các tỷ lệ phần trăm này hoặc thay đổi về số tiền được sử dụng sẽ yêu cầu thời gian chờ 3 tháng. Việc phát triển bất kỳ loại tài sản mới hoặc quỹ mới nào cho phép chúng tôi đầu tư vào một loại tài sản như cổ phiếu quốc tế nhỏ hoặc có giá trị quốc tế sẽ yêu cầu thời gian chờ 3 tháng trước khi chuyển tiền.

Tôi không thể kể cho bạn biết đoạn này đã giúp tôi tránh được bao nhiêu ý tưởng đầu tư tồi tệ. Có rất ít khoản đầu tư đáng để đổ xô vào. Nếu đó là một khoản đầu tư dài hạn tốt thì có lẽ nó vẫn sẽ là một khoản đầu tư dài hạn khá tốt sau 3 tháng nữa. Sau đó, chúng tôi thực sự đã ký vào điều đó. Cả hai chúng tôi. Ngốc nghếch? Chắc chắn. Nhưng nó đã có tác dụng phải không? Chúng ta đã trở thành triệu phú sớm hơn dự định 4 năm nên đừng cười quá nhiều nhé!

Nếu bạn không có bản tuyên bố chính sách đầu tư bằng văn bản, vui lòng ngồi lại với đối tác của bạn trong tháng này và lập một bản tuyên bố đó. Nó không cần phải dài thế này, hay phức tạp thế này. Và nó chắc chắn không nhất thiết phải là cuối cùng. Nhưng nếu bạn lập kế hoạch để đạt được mục tiêu của mình, bạn sẽ có nhiều khả năng thực hiện được điều đó hơn. Nếu bạn không muốn tự mình viết kế hoạch, hãy tham gia khóa học Fire Your Financial Advisor của chúng tôi hoặc thuê một nhà lập kế hoạch tài chính giỏi, người đưa ra lời khuyên tốt với mức giá hợp lý.

Bạn cần lập kế hoạch tài chính cho riêng mình? Hãy xem khóa học Cố vấn tài chính của Fire! Đây là hướng dẫn từng bước để tạo ra con đường dẫn đến tự do tài chính của riêng bạn. Điều tuyệt vời hơn nữa là chúng tôi có các tuyến đường riêng biệt dành cho người tham dự, bác sĩ nội trú và sinh viên y khoa. Hãy thử mà không gặp rủi ro ngay hôm nay!

Bạn nghĩ sao? Bạn có kế hoạch đầu tư bằng văn bản không? Của bạn nói gì? Bài đăng này có thuyết phục bạn viết một bài không? Tại sao có hoặc tại sao không?

[Bài đăng cập nhật này được xuất bản lần đầu vào năm 2015.]

Đừng mắc sai lầm tương tự vào năm 2021 - Tiếp tục theo dõi kế hoạch nghỉ hưu của bạn

13 trang web tiết kiệm tiền để giữ nhiều tiền hơn trong ví của bạn

Làm thế nào để tạo ra giỏ quà rẻ nhưng ngon

Việc Trump mua dự trữ dầu:Phân tích của Harold Hamm - Ý nghĩa của thị trường

Cách thiết lập doanh nghiệp nhỏ của bạn để thành công trong năm mới