Tôi có thể không phải là chuyên gia hàng đầu thế giới về Backdoor Roth IRA, nhưng tôi sẽ rất ngạc nhiên nếu tôi không nằm trong Top 10. Tôi đã giúp đỡ mọi người với Backdoor Roth IRA gần như ngay từ đầu (tức là năm 2010). Tôi nghĩ tại thời điểm này tôi đã nhìn thấy mọi sai lầm, chắc chắn là 99%. Hầu hết những điều đó được trình bày ở đâu đó trong phần 1.300 bài đăng bình luận trên hướng dẫn Backdoor Roth IRA của tôi. Tôi liên tục ngạc nhiên về việc những người phức tạp có thể tạo ra những thứ có thể đơn giản như thế nào. Ý tôi là, cách duy nhất có thể khiến mọi chuyện trở nên đơn giản hơn là Quốc hội chỉ cho phép những người có thu nhập cao đóng góp trực tiếp vào Roth IRA. Hôm nay, chúng ta sẽ tìm hiểu những cách phổ biến nhất để phá hỏng Backdoor Roth IRA. Nhưng trước tiên, hãy hướng dẫn ngắn gọn về cách thực hiện “đúng” vào năm 2021.

Một backdoor Roth IRA thực sự rất đơn giản. Điều này thực sự làm cho phần còn lại của bài đăng này khá tuyệt vời. Nhưng kinh nghiệm đau buồn đã thuyết phục tôi rằng bài viết này phải được viết ra. Có lẽ sai lầm lớn nhất là không thực hiện Roth IRA của bạn thông qua cửa sau khi thu nhập của bạn cao đến mức bạn phải làm vậy. Điều đó từng dễ khắc phục hơn trước năm 2018. Giờ đây, bạn không thể thực hiện các đặc tính lại (không còn các cuộc đua chuyển đổi Roth nữa) nữa, do đó, điều quan trọng hơn là bạn phải thực hiện việc đó thông qua cửa sau nếu có bất kỳ nghi ngờ nào về việc liệu thu nhập của bạn có quá cao để đóng góp trực tiếp cho Roth IRA hay không. Nếu bạn mắc phải một trong những lỗi Backdoor Roth IRA này, hãy nhớ khắc phục chúng càng sớm càng tốt!

Thêm thông tin tại đây:

Cách thực hiện Backdoor Roth tại Vanguard

Cách thực hiện Backdoor Roth tại Fidelity

Công bằng mà nói, đây không phải là lỗi kỹ thuật. Ý tôi là, bạn có thể thực hiện Roth IRA cửa sau theo cách này nếu bạn thực sự muốn làm cho đời sống tài chính của mình trở nên phức tạp hơn. Tôi nghĩ lỗi này xảy ra do mọi người đang cố gắng tự động hóa cuộc sống tài chính của họ giống như Triệu phú tự động. Họ chia khoản đóng góp 6.000 đô la của mình thành 26 kỳ hai tuần một lần và mỗi khi được trả tiền, họ lại gửi một ít tiền vào IRA. Nếu đã kết hôn, họ cũng làm điều đó cho vợ/chồng mình. Có lẽ nó làm cho việc lập ngân sách của họ dễ dàng hơn, tôi không biết. Có lẽ họ đã biết về lợi ích của việc đầu tư định kỳ/trung bình hóa chi phí bằng đô la và muốn thử làm điều đó. Một số người trong số này thậm chí còn thực hiện bước chuyển đổi mỗi khi họ đóng góp. Nhưng đến cuối năm, họ đã thực hiện hơn 100 giao dịch trong khi lẽ ra họ có thể thực hiện bốn giao dịch (giảm một nửa số đó nếu bạn còn độc thân).

Không biết bạn thế nào, nhưng tôi có nhiều việc tốt hơn để làm với thời gian của mình hơn là thực hiện thêm 100 giao dịch mà tôi không phải làm. Ngay cả khi bạn đặt các khoản đóng góp ở chế độ tự động thí điểm và chỉ thực hiện chuyển đổi vào cuối năm, bạn vẫn đang phức tạp hóa mọi thứ (chưa kể đến việc tạo ra một số lực cản về thuế). Hãy tiết kiệm thời gian và đừng làm điều này. Nếu bạn kiếm đủ tiền để đóng góp cho Roth IRA thông qua cửa sau, bạn sẽ kiếm đủ tiền để đóng góp tất cả trong một lần. Hãy thực hiện Roth IRA của bạn vào tháng 1, vợ/chồng của bạn vào tháng 2, sau đó chuyển sang quỹ 401(k) hoặc 529 hoặc bất kỳ quỹ nào trong những tháng sau đó.

Đây là một lỗi khác cực kỳ phổ biến, phổ biến đến mức có cả một bài viết về cách khắc phục. Về mặt kỹ thuật, đó không phải là lỗi vì bạn được phép đóng góp vào Roth IRA cửa sau cho đến ngày tính thuế vào tháng 4 năm sau. Nhưng đừng làm điều đó nếu bạn có thể tránh được. Vấn đề là mọi người tìm hiểu về Backdoor Roth IRA và nhận ra rằng năm mới đã qua và họ muốn đóng góp cho năm trước. Hoặc họ trì hoãn. Hoặc họ làm bước đầu tiên rồi quên hoàn thành. Vì vậy, ngay lần đầu tiên họ làm Backdoor Roth, họ phải làm một phiên bản phức tạp hơn. Việc thực hiện 8606 sẽ dễ dàng hơn nhiều khi nó trông giống nhau hàng năm!

Đây là lỗi thứ ba không phải là lỗi về mặt kỹ thuật. Ý tôi là, nó không bất hợp pháp hay gì cả vì không có thời hạn cho việc chuyển đổi. Bạn có thể thực hiện bước chuyển đổi ngay bây giờ, cuối năm, năm sau hoặc 30 năm nữa mà không vi phạm bất kỳ quy tắc nào. Nhưng nó làm cho 8606 của bạn phức tạp hơn. Và bạn càng chờ đợi bước chuyển đổi lâu thì mức tăng trưởng được miễn thuế càng ít.

Bây giờ chúng ta bắt đầu đi vào vấn đề bạn thực sự đang vi phạm quy tắc. Dòng 6 của Biểu mẫu IRS 8606 (biểu mẫu mà Backdoor Roth IRA được báo cáo) yêu cầu bạn liệt kê tổng số tiền bạn có trong IRA truyền thống, IRA chuyển đổi, IRA SIMPLE và SEP-IRA (nhưng không phải Roth IRA, 401(k)s hoặc bất kỳ loại tài khoản hưu trí nào khác) kể từ ngày 31 tháng 12 của năm tính thuế đó.

Bạn muốn con số này bằng không. Hãy biến nó thành con số 0.

Vậy làm thế nào để bạn làm cho nó bằng không? Bạn có hai sự lựa chọn. Nếu tài khoản nhỏ, tốt nhất bạn chỉ cần chuyển đổi và nộp thuế. Điều đó không chỉ đòi hỏi ít rắc rối mà còn làm cho Roth IRA của bạn lớn hơn. Nếu IRA hoãn thuế lớn, có thể bạn không muốn thanh toán hóa đơn thuế cho khoản đó. Vì vậy, bạn nên chuyển nó vào quỹ 401(k) hoặc 403(b) của chủ lao động hoặc 401(k) của cá nhân bạn. Bạn không có 401(k)? Hãy thực hiện một số cuộc khảo sát trực tuyến, lấy cho mình Mã số nhận dạng người sử dụng lao động (miễn phí và mất 2 phút trực tuyến), mở 401(k cá nhân), gửi IRA hoãn thuế vào đó và tiếp tục với Backdoor Roth IRA của bạn.

Không có yêu cầu về thu nhập tự doanh tối thiểu để mở Cá nhân 401(k). Tôi không nghĩ bạn thực sự phải có bất kỳ thu nhập nào, nhưng tôi sẽ cố gắng kiếm cho mình ít nhất 10 đô la lợi nhuận cho “công việc kinh doanh” của mình. Về mặt kỹ thuật, bạn không cần phải thực hiện bước này trước khi thực hiện đóng góp và chuyển đổi, bạn có thời hạn đến cuối năm miễn là bạn không đưa khoản đóng góp của mình vào cùng IRA này. Nhưng đừng bỏ nó đi. Hạn chót là ngày 31 tháng 12 và mọi việc trở nên thực sự bận rộn ở các công ty đầu tư vào tuần cuối cùng của năm.

Tôi đã từng có một khoản 401(k) ở Vanguard. Lúc đó nó có hai vấn đề. Họ không cho phép chuyển đổi IRA và họ sử dụng cổ phiếu Loại Nhà đầu tư đắt hơn một chút. Kể từ đó họ đã thay đổi cả hai điều đó. Bây giờ họ nhận các khoản chuyển đổi IRA và họ sử dụng Cổ phiếu Lớp Đô đốc ít tốn kém hơn. Bất cứ khi nào bạn mở i401(k), hãy đảm bảo rằng nó có các tính năng bạn cần, đặc biệt nếu bạn cần đưa i401(k) truyền thống hoặc SEP-IRA vào đó để tạo điều kiện thuận lợi cho quy trình Backdoor Roth IRA.

Trong quá trình thực hiện Roth IRA, một số người, bao gồm cả những người tự chuẩn bị thuế và những người nhận trợ giúp, chỉ đơn giản là không đưa Mẫu 8606 vào thuế của họ. Điều này không chỉ bất hợp pháp mà còn có thể khiến bạn phải trả quá nhiều tiền thuế. Tin tốt à? Bạn có thể quay lại và nộp 1040X trong 3 năm qua. Bao gồm 8606 lần này và sửa nó.

Có rất nhiều tài nguyên nói về lợi ích của việc sử dụng SEP-IRA hoặc SIMPLE IRA cho hoạt động phụ của bạn hoặc thậm chí là hoạt động hành nghề của bạn. Lời khuyên đó có lẽ đúng trước năm 2010. Nó cũng tốt cho những người không có thu nhập cao. Nhưng điều đó không tốt cho bạn vì quy tắc chia theo tỷ lệ.

Một cá nhân 401(k) cần nhiều thủ tục giấy tờ hơn một chút, nhưng nó không tệ. Nó phải được mở trước cuối năm dương lịch, không giống như SEP-IRA, nhưng yêu cầu đó có quá đáng không? Ý tôi là, bạn thậm chí không cần phải đóng góp trước khi kết thúc năm dương lịch, bạn chỉ cần mở nó ra là được. Nó có giới hạn đóng góp cao hơn SIMPLE IRA và bạn có thể tối đa hóa nó với mức thu nhập thấp hơn SEP-IRA. Có gì không thích? Không có gì.

Rất nhiều người và cố vấn của họ lo lắng về Học thuyết Bước. Đây là học thuyết của IRS cho biết nếu tổng của tất cả các phần là bất hợp pháp thì giao dịch đó là bất hợp pháp ngay cả khi tất cả các bước riêng lẻ đều hợp pháp. Mọi người lo lắng IRS có thể áp dụng học thuyết này cho Backdoor Roth IRA, mặc dù họ chưa bao giờ làm như vậy với bất kỳ cá nhân nào trong 8 năm qua, hàng chục hoặc hàng trăm nghìn người đã thực hiện Backdoor Roth IRA mỗi năm, bạn không báo cáo ngày đóng góp hoặc chuyển đổi sang IRS và các ấn phẩm tài chính nổi bật nhất trong nước đã viết về điều đó. “Quá rủi ro,” các cố vấn sai lầm nói. Họ khuyên bạn nên đợi hàng tháng hoặc thậm chí hàng năm giữa các bước đóng góp và chuyển đổi để bạn có thể tranh luận với IRS rằng bạn thực sự không đóng góp vào IRA truyền thống không được khấu trừ chỉ để chuyển đổi nó thành Roth. Và rồi bằng cách nào đó lại làm điều tương tự vào năm sau. Hãy cho tôi nghỉ ngơi. Tôi gần như đã thách IRS kiểm tra tôi về điểm này. Không có xúc xắc. Dù sao đi nữa, năm 2018 Quốc hội đã làm rõ rằng tôi đã đúng, vì vậy hãy coi đây là vòng chiến thắng của tôi.

Nói rõ hơn, bạn KHÔNG phải đợi bất kỳ khoảng thời gian nào giữa việc đóng góp và chuyển đổi. Ngày hôm sau sẽ ổn thôi.

Tôi biết, tôi biết. Cả hai đều có từ Roth trong đó. Chúng phải giống nhau. Backdoor Roth IRA thậm chí còn bao gồm một bước chuyển đổi, vì vậy tôi cho rằng không có gì ngạc nhiên khi mọi người nhầm lẫn. Nhưng có một sự khác biệt chính. Khi bạn thực hiện chuyển đổi trong quy trình Backdoor Roth IRA, bạn sẽ không phải trả phí thuế. Với việc chuyển đổi Roth, hầu như luôn có một loại chi phí thuế nào đó. Backdoor Roth IRA là điều hiển nhiên. Việc quyết định có thực hiện chuyển đổi Roth hay không đòi hỏi phải cân nhắc một số yếu tố cạnh tranh và thường đưa ra các giả định về một tương lai không xác định. Đừng nhầm lẫn cả hai.

Trong khi chúng ta đang nói về chủ đề khó hiểu, đây là một vấn đề khác. Backdoor Roth IRA không giống như khoản đóng góp Roth 401(k). Với khoản đóng góp Roth 401(k), bạn đang cố gắng quyết định xem khoản nào tốt hơn - được hoãn thuế hay miễn thuế. Đó có thể là một quyết định khó khăn. Với Backdoor Roth IRA, bạn đang lựa chọn giữa chịu thuế và miễn thuế. Điều đó không khó chút nào. Đó là điều không cần bàn cãi. Cứ làm đi.

Sắp xếp hưu trí CÁ NHÂN. Điều đó có nghĩa là một cho bạn và một cho vợ/chồng của bạn. 6.000 USD mỗi người (7.000 USD nếu từ 50 tuổi trở lên) [2021] . Điều đó có nghĩa là mỗi người sẽ điền vào mẫu 8606 của riêng mình mỗi năm. Điều đó có nghĩa là nếu một trong hai bạn không thể thực hiện Backdoor Roth IRA do chủ lao động của bạn sử dụng SIMPLE IRA hoặc bạn có một số SEP-IRA khổng lồ mà bạn không thể loại bỏ (các cuộc khảo sát trực tuyến quá khó) thì vợ/chồng của bạn vẫn có thể thực hiện một. Vợ/chồng của bạn thậm chí không cần phải có thu nhập, miễn là bạn có đủ thu nhập để “trang trải” cho anh ấy.

Dòng 2 của Mẫu 8606 hỏi cơ sở của bạn là gì.

Cơ bản là tiền đã bị đánh thuế nên nếu bạn chuyển đổi nó thì sẽ không mất phí thuế. Hướng dẫn cho dòng đó có nội dung:

Nói chung, nếu đây là năm đầu tiên bạn phải nộp Mẫu 8606, hãy nhập -0-. Nếu không, hãy sử dụng Biểu đồ Tổng cơ sở để tìm số tiền cần nhập ở dòng 2. Tuy nhiên, bạn có thể cần nhập số tiền lớn hơn -0- (ngay cả khi đây là năm đầu tiên bạn phải nộp Biểu mẫu 8606) hoặc tăng hoặc giảm số tiền từ biểu đồ nếu cơ sở của bạn thay đổi vì bất kỳ lý do nào sau đây:

Dòng này khiến mọi người bối rối hơn bất kỳ dòng nào khác trên Mẫu 8606. Đây là một mẹo. Nhập $0. Điều đó có thể đúng trong hầu hết mọi trường hợp và chắc chắn đúng nếu bạn đang thực hiện Backdoor Roth IRA theo cách tôi khuyên bạn nên làm (tức là các bước đóng góp và chuyển đổi cả trong năm dương lịch).

Bạn có thấy cái hộp nhỏ ở dòng 3 không? Cái có nội dung bỏ qua hầu hết biểu mẫu (và cái đó không được sử dụng trên 8606)? Điều đó chỉ áp dụng cho những người không thực hiện chuyển đổi Roth trong năm dương lịch. Nếu bạn đã thực hiện Backdoor Roth IRA theo cách tôi yêu cầu (đóng góp và chuyển đổi trong năm dương lịch), bạn không được bỏ qua những dòng đó. Đó là vì bạn đã thực hiện chuyển đổi Roth IRA trong năm tính thuế đó. Những dòng đó không tệ lắm. Chỉ cần làm theo hướng dẫn.

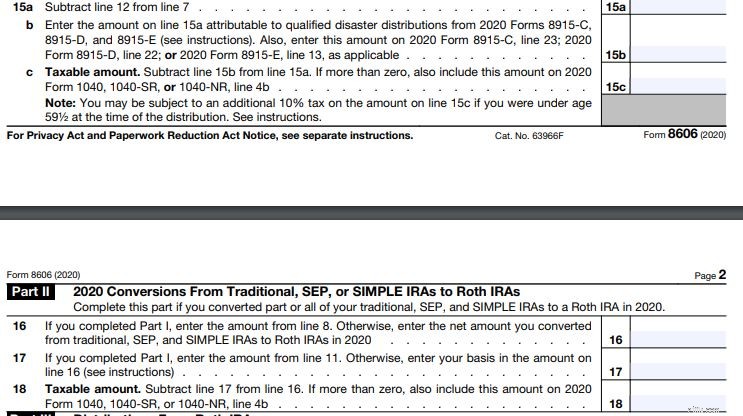

Giờ toán. Xem dòng 10 trên Mẫu 8606? Nó khiến bạn phải làm toán. Thấy không?

Thông thường, dòng 9 sẽ là 6.000 USD. Dòng 5 cũng vậy, ít nhất là nếu bạn đang thực hiện Backdoor Roth IRA theo cách tôi yêu cầu bạn (đóng góp và chuyển đổi trong năm dương lịch.) 6.000 USD/6.000 USD =1. Vì lý do nào đó, nhiều người nghĩ 6.000 USD/6.000 USD =0. Bạn muốn trả quá nhiều tiền thuế? Điền số 0 vào dòng 10.

Đây là một điều khác khiến nhiều người ngạc nhiên đến nỗi tôi đã viết cả một bài về nó. Những người này thực hiện đóng góp của họ, sau đó một thời gian ngắn sẽ thực hiện bước chuyển đổi. Ngay cả khi họ giữ mọi thứ thực sự đơn giản, thực hiện chuyển đổi ngay sau khi đóng góp và để tiền vào quỹ thị trường tiền tệ khi nó còn ở trong IRA truyền thống, thì vẫn có thể có nhiều hơn 6.000 đô la một chút [2021] trong IRA truyền thống khi đến lúc thực hiện chuyển đổi.

Vì vậy, một trong hai điều sẽ xảy ra.

Cho dù bạn tự chuẩn bị thuế hay thuê người khác làm việc đó, bạn cần kiểm tra Biểu mẫu 8606 trước khi gửi. Việc điền 8606 bằng Turbotax thực sự phức tạp hơn so với thực hiện bằng tay (vì vậy nếu sử dụng Turbotax, hãy xem hướng dẫn tuyệt vời của Harry Sit). Dù bằng cách nào, bạn cần kiểm tra công việc của mình. Vậy bạn kiểm tra cái gì? Bạn kiểm tra dòng 15c và 18. Những dòng này phải có 0 đô la trên đó (không phải 6.000 đô la). Nếu bạn không thực hiện Backdoor Roth IRA theo cách tôi đề xuất (đóng góp nhanh chóng theo sau là chuyển đổi cả trong năm dương lịch), có thể có điều gì đó khác trên một trong những dòng đó, nhưng nó sẽ gần với 0 đô la hơn là 6.000 đô la.

Nếu bạn có 6.000 USD [2021] ở một trong hai dòng đó, bạn sẽ phải trả thuế hai lần cho cùng một số tiền và bạn đang lãng phí vài nghìn đô la. Hãy nhớ kiểm tra cả vợ/chồng của bạn nữa.

Bài đăng đó dài hơn tôi mong đợi, nhưng tôi hy vọng nó hữu ích cho những ai vẫn đang làm quen với quy trình Backdoor Roth IRA. Đừng lo lắng, nếu bạn làm đúng, tất cả những gì bạn phải làm trong năm tới là sao chép mẫu đơn của năm trước. Nếu bạn mắc phải một trong những lỗi này thì đây là cách khắc phục lỗi đó.

Bạn cần lập kế hoạch tài chính cho riêng mình? Hãy xem khóa học Cố vấn tài chính của Fire! Đây là hướng dẫn từng bước để tạo ra con đường dẫn đến tự do tài chính của riêng bạn. Điều tuyệt vời hơn nữa là chúng tôi có các tuyến đường riêng biệt dành cho người tham dự, bác sĩ nội trú và sinh viên y khoa. Hãy thử mà không gặp rủi ro ngay hôm nay!

Bạn nghĩ sao? Mọi người có thể làm hỏng Backdoor Roth IRA của mình theo những cách nào khác?

[Bài đăng cập nhật này được xuất bản lần đầu vào năm 2018.]

Trình quản lý tiền trong 2 phút:Làm cách nào tôi có thể bán đồ điện tử đã qua sử dụng?

The TradersExpo (New York)

Làm thế nào để thanh toán tiền mặt cho một chiếc ô tô

Tham gia sự kiện của chúng tôi để sẵn sàng cho các yêu cầu của nhóm FATCA - vào ngày 5 tháng 9 tại Zurich và ngày 12 tháng 9 tại Geneva.

Xây dựng mục tiêu tài chính như một cặp vợ chồng:Một cách tiếp cận thực tế