Tài khoản Tiết kiệm Y tế (HSA) được thành lập với Đạo luật Hiện đại hóa, Cải thiện và Thuốc theo toa Medicare được ký thành luật vào cuối năm 2003. Các tài khoản này là một cải tiến đáng kể so với Tài khoản Tiết kiệm Y tế cũ hơn (được giới hạn cho các doanh nghiệp nhỏ và tự kinh doanh), Thỏa thuận Hoàn trả Y tế (nơi chủ lao động sở hữu tài khoản) và Tài khoản Chi tiêu Linh hoạt (là các tài khoản “sử dụng-mất” không chuyển đổi từ năm này sang năm khác). Nhiều nhà đầu tư không nhận ra rằng HSA, xét về nhiều mặt, là tài khoản đầu tư tốt nhất của họ. Nó đặc biệt hữu ích cho các chuyên gia có thu nhập cao.

Nếu không có thành viên nào trong gia đình bạn mắc phải một căn bệnh mãn tính, tốn kém thì rất có thể Chương trình Bảo hiểm Y tế có mức khấu trừ cao (HDHP) là chương trình phù hợp với bạn do phí bảo hiểm thấp hơn. Để có HSA, bạn chỉ phải được bảo hiểm theo HDHP. Bạn không thể được bảo hiểm theo chương trình bảo hiểm y tế hoặc chương trình chia sẻ sức khỏe khác.

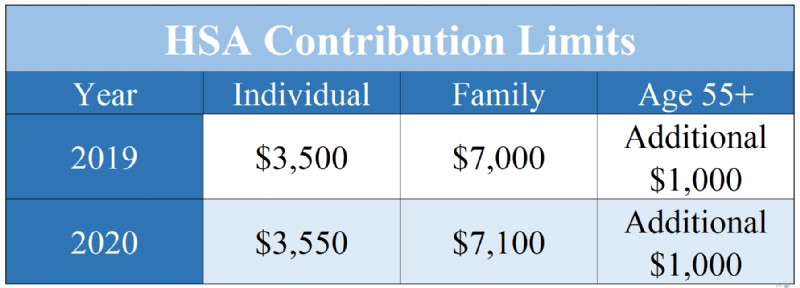

Vào năm 2019, một cá nhân chỉ được HDHP bảo hiểm có thể đóng góp 3.500 USD [2019 — truy cập trang số liệu hàng năm của chúng tôi để có số liệu cập nhật nhất] tới HSA. Một gia đình (được xác định là hai thành viên, không nhất thiết là cả hai vợ chồng) có thể đóng góp 7.000 USD [2019] . Nếu một thành viên trong gia đình từ 55 tuổi trở lên thì được phép đóng góp thêm 1.000 USD “bắt kịp”. Lưu ý rằng các khoản đóng góp cho năm 2019 vẫn có thể được thực hiện cho đến ngày 15 tháng 4 năm 2020.

Giới hạn đóng góp HSA năm 2019 và 2020

HSA đặc biệt hữu ích cho các chuyên gia có thu nhập cao vì một số lý do:

Khi một gia đình đóng góp 7.000 đô la vào HSA, số tiền đó không còn phải chịu thuế thu nhập liên bang hoặc tiểu bang nữa. Nếu thuế suất cận biên tổng hợp của bạn là 45%, khoản khấu trừ đó tương đương với việc bạn nhận được một món quà trị giá 3.150 USD nhân dịp sinh nhật, để chi tiêu vào bất cứ thứ gì bạn thích. Ngoài ra, nếu chủ lao động của bạn trích các khoản đóng góp từ tiền lương của bạn thì khoản đóng góp đó cũng không phải chịu thuế tiền lương như An sinh xã hội và Medicare.

Rất nhiều người không nhận ra rằng họ có thể đầu tư HSA của mình. Có lẽ điều này là do tùy chọn mặc định thường là tài khoản tiết kiệm lãi suất thấp. Tuy nhiên, giống như 401(k) hoặc Roth IRA, tiền trong HSA có thể được đầu tư vào các quỹ tương hỗ như các quỹ tương hỗ chỉ số chi phí thấp, đa dạng hóa rộng rãi. Nếu HSA do chủ lao động của bạn chọn không cho phép đầu tư vào quỹ tương hỗ, bạn có thể chuyển số đô la HSA của mình sang một khoản cho phép mỗi năm một lần. Trên thực tế, bạn không bao giờ phải sử dụng HSA do chủ lao động của bạn lựa chọn, mặc dù bạn sẽ từ bỏ khoản khấu trừ thuế tiền lương nếu không làm như vậy. Điều này cho phép HSA kiếm được tỷ suất lợi nhuận cao hơn và thực tế là đô la HSA luân chuyển qua từng năm, cho phép bạn đầu tư dài hạn. Giống như 401(k) hoặc Roth IRA, HSA cũng bảo vệ lợi tức đầu tư của bạn khỏi ảnh hưởng của thuế thu nhập từ lãi vốn dài hạn và thuế liên quan đến cổ tức.

Việc rút tiền từ HSA được miễn thuế miễn là chúng được sử dụng để thanh toán các chi phí chăm sóc sức khỏe (bao gồm cả phí bảo hiểm Medicare). Nếu sử dụng theo cách này, đô la HSA sẽ được "miễn thuế ba lần", vì bạn nhận được khoản khấu trừ khi đóng góp, chúng được miễn thuế khi chúng tăng trong tài khoản và chúng được rút miễn thuế. HSA là tài khoản đầu tư miễn thuế ba lần duy nhất dành cho bạn, vì vậy về mặt này, đây là tài khoản đầu tư tốt nhất của bạn. Mặc dù đô la HSA có thể được sử dụng cho các chi phí chăm sóc sức khỏe liên tục, nhưng tài khoản này thực sự tỏa sáng khi được sử dụng để thanh toán các chi phí chăm sóc sức khỏe trong nhiều thập kỷ kể từ bây giờ, sau khi số tiền này có thời gian để lãi kép phát huy tác dụng kỳ diệu của nó.

Một số người lo lắng về việc đóng góp quá nhiều vào HSA vì họ lo lắng rằng họ sẽ không thể chi hết số tiền đó cho việc chăm sóc sức khỏe. Tuy nhiên, nỗi lo sợ này xuất phát từ việc hiểu sai các quy định của HSA. Khi bước sang tuổi 65, bạn có thể rút tiền từ HSA của mình và tiêu tiền vào bất cứ thứ gì bạn thích mà không phải trả khoản phạt 20% thông thường. Tất nhiên, bạn sẽ phải nộp thuế theo mức thuế thu nhập cận biên thông thường. Tuy nhiên, về mặt này, HSA không khác gì 401(k) của bạn. Nó vẫn được “miễn thuế hai lần” và do đó hoạt động như một “IRA tàng hình”. Mặc dù chi tiền HSA cho việc chăm sóc sức khỏe luôn tốt hơn nhưng bạn không nên lo lắng về việc nạp quá nhiều tiền vào tài khoản.

Mặc dù đô la HSA phải được chi cho việc chăm sóc sức khỏe để được rút tiền miễn thuế, nhưng không có yêu cầu nào theo luật hiện hành rằng việc rút tiền phải được thực hiện trong cùng năm mua dịch vụ chăm sóc sức khỏe. Vì vậy, một số nhà đầu tư đã chọn lưu biên lai của mình để cho phép rút tiền miễn thuế từ tài khoản trong tương lai. Điều này gây ra rắc rối lớn khi phải theo dõi các khoản thu trong trường hợp kiểm toán và các khoản thu không được điều chỉnh tăng theo lạm phát. Ngoài ra còn có một số rủi ro về mặt lập pháp/quy định rằng các quy tắc có thể được thay đổi trong tương lai. Những rắc rối và rủi ro đó phải được cân nhắc với lợi ích của việc liên tục bảo vệ lực cản về thuế để đưa ra quyết định đúng đắn cho bạn.

Đô la HSA được người đóng góp và vợ/chồng chi tiêu tốt nhất trong suốt cuộc đời vì các quy tắc HSA không mang lại lợi ích đáng kể cho việc lập kế hoạch tài sản. Nếu được vợ/chồng của bạn thừa kế, tài khoản vẫn là HSA. Nếu được người khác thừa kế, mỗi đô la trong HSA sẽ trở thành thu nhập chịu thuế hoàn toàn cho người thừa kế của bạn vào năm bạn qua đời.

Không giống như hầu hết các tài khoản hưu trí, HSA không được hưởng các lợi ích bảo vệ tài sản đặc biệt mạnh mẽ. Mặc dù án lệ vẫn chưa được giải quyết nhưng đô la HSA thường được đưa vào tài sản phá sản của bạn. Tuy nhiên, một số tiểu bang có miễn trừ HSA. Hy vọng danh sách đó sẽ tiếp tục dài thêm.

Vì các lợi ích về quy hoạch tài sản và bảo vệ tài sản của HSA còn yếu nên những tài khoản này tốt nhất nên được chi tiêu trong suốt cuộc đời của bạn. Với sự gia tăng nhanh chóng của chi phí chăm sóc sức khỏe, điều đó không quá khó khăn đối với hầu hết mọi người.

Ở nhiều khía cạnh, Tài khoản Tiết kiệm Y tế là tài khoản đầu tư tốt nhất dành cho nhà đầu tư và có lẽ là nơi đầu tư đầu tiên mỗi năm. HSA có các tính năng bảo vệ thuế vượt trội so với bất kỳ tài khoản đầu tư nào khác, bao gồm tính chất “miễn thuế ba lần”, khả năng rút tiền sau 65 tuổi cho bất kỳ mục đích nào mà không bị phạt và khả năng trì hoãn việc rút tiền trong khi lưu biên lai. Nếu bạn đang sử dụng HDHP, hãy nhớ tận dụng việc đầu tư vào HSA.

Nếu bạn cần trợ giúp thêm về HSA hoặc các tài khoản được bảo vệ thuế khác, hãy thuê chuyên gia đã được WCI kiểm tra để giúp bạn tìm ra vấn đề.

Bạn có sử dụng Tài khoản tiết kiệm sức khỏe để thanh toán chi phí chăm sóc sức khỏe không? Bạn cũng sử dụng HSA làm tài khoản đầu tư phải không? Bạn có lưu biên lai để rút tiền trong tương lai không? Tại sao hoặc tại sao không?