Mega Backdoor Roth IRA không liên quan gì đến IRA, càng không liên quan đến quy trình Backdoor Roth IRA, nhưng đây vẫn là một cách tuyệt vời để đầu tư vào Roth 401(k) của bạn thay vì tài khoản chịu thuế.

Chuyển đổi Mega Roth, hay còn gọi là Mega Backdoor Roth IRA, là một quy trình gồm hai bước được phép trong một số 401(k)s và 403(b)s. Bước đầu tiên là đóng góp sau thuế vào 401(k) của bạn. Lưu ý rằng 401(k) của bạn có thể không cho phép điều này. Cũng lưu ý rằng điều này khác với đóng góp của Roth và một số nhân viên nhân sự có thể không hiểu điều đó. Có ba loại đóng góp mà IRS cho phép thực hiện đối với khoản 401(k) hoặc 403(b):

Mặc dù IRS cho phép cả ba loại nhưng nhiều gói chỉ cho phép loại thứ nhất hoặc chỉ loại thứ nhất và thứ hai.

Khi bạn đóng góp trước thuế, bạn sẽ được khấu trừ thuế ngay lập tức bằng khoản đóng góp. Nó phát triển theo cách được bảo vệ về thuế và sau đó khi bạn rút tiền từ tài khoản, bạn sẽ phải trả thuế theo thuế suất thuế thu nhập thông thường đối với cả khoản đóng góp và bất kỳ khoản thu nhập nào. Khi bạn đóng góp cho Roth, bạn không được khấu trừ thuế ngay lập tức nhưng số tiền này tăng lên theo cách được bảo vệ về thuế. Sau đó, khi bạn rút tiền từ tài khoản, bạn sẽ không phải trả thuế cho khoản đóng góp hoặc thu nhập từ khoản đóng góp đó. Khi bạn đóng góp sau thuế, bạn sẽ không được khấu trừ thuế trả trước. Tiền tăng lên theo cách được bảo vệ bằng thuế, nhưng khi bạn rút tiền, chỉ có khoản đóng góp ban đầu (cơ sở) mới được miễn thuế. Thu nhập hoàn toàn phải chịu thuế theo thuế suất thuế thu nhập thông thường cận biên của bạn. Điều này rõ ràng là kém lý tưởng và kém hơn đáng kể so với những đóng góp của Roth. Trên thực tế, nó kém đến mức thường không có ý nghĩa gì nếu bạn làm điều này thay vì đầu tư vào một tài khoản chịu thuế nếu đây là bước duy nhất trong quy trình mà bạn được phép thực hiện.

Bước thứ hai của quá trình chuyển đổi Mega Roth là chuyển khoản đóng góp sau thuế đó vào tài khoản Roth (tức là chuyển đổi Roth) - hoặc là tài khoản phụ Roth của 401(k) hoặc 403(b) hoặc rút toàn bộ số tiền từ 401(k)/403(b) và chuyển số tiền đó vào Roth IRA. Lưu ý rằng một số 401(k)/403(b) cũng không cho phép bước này. Có thể kế hoạch của bạn chỉ cho phép một trong hai bước hoặc thậm chí không cho phép bước nào trong số đó. Khi số tiền đó được chuyển vào tài khoản Roth, nó sẽ hoạt động giống như thể đó là khoản đóng góp của Roth ngay từ đầu. Nó sẽ phát triển theo cách được bảo vệ về thuế và cả khoản đóng góp cũng như thu nhập sẽ không bị đánh thuế khi rút tiền. Những khoản đóng góp này có thể lên tới 70.000 USD [2025 — hãy truy cập trang số liệu hàng năm của chúng tôi để có số liệu cập nhật nhất] . Nhiều hơn rất nhiều so với mức 7.000 USD [2025] số tiền đó có thể được đóng góp vào Roth IRA cho những người dưới 50 tuổi—do đó, lý do nó được gọi là chuyển đổi Roth IRA Backdoor "Mega" hoặc "Mega". Bản thân việc chuyển đổi được miễn thuế vì số tiền được chuyển đổi đã bị đánh thuế; hãy nhớ rằng, đó là khoản đóng góp sau thuế. Không giống như quy trình Backdoor Roth IRA, không có quy tắc tỷ lệ nào liên quan đến các chuyển đổi này và Biểu mẫu 8606 không được sử dụng để báo cáo điều đó.

Nếu bạn hiện đang đầu tư vào một tài khoản chịu thuế, nhưng . . .

. . . bạn nên thực hiện chuyển đổi Mega Roth.

Thêm thông tin tại đây:

So sánh 14 loại tài khoản hưu trí

Có một số lý do khiến bạn không thể bận tâm đến việc chuyển đổi Mega Roth. Nếu bất kỳ điều nào sau đây là đúng thì đừng bận tâm.

Trước tiên, hãy xem xét số tiền tiết kiệm hưu trí hiện tại của bạn và các lựa chọn có sẵn. Nếu bạn đang thực hiện hoặc không thể thực hiện Backdoor Roth IRA cho chính mình và vợ/chồng mình, thì bạn đã sử dụng tối đa khoản đóng góp của nhân viên vào 401(k)/403(b) và hiện đang đầu tư tiền vào tài khoản chịu thuế, bạn có thể tiếp tục bước tiếp theo.

Tiếp theo, hãy đọc tài liệu kế hoạch 401(k)/403(b) của bạn hoặc nói chuyện với chuyên gia nhân sự của bạn. Hỏi họ xem kế hoạch có cho phép đóng góp sau thuế hay không. Nếu câu trả lời là có, hãy hỏi họ xem họ có cho phép chuyển đổi trong kế hoạch hay không. Nếu câu trả lời là có thì tuyệt vời, bạn đã hoàn tất việc đặt câu hỏi. Nếu câu trả lời là không, hãy hỏi xem họ có cho phép rút tiền trong quá trình sử dụng mà không gặp bất kỳ khó khăn nào không. Nếu câu trả lời là có thì bạn vẫn có thể thực hiện chuyển đổi Mega Roth.

Tiếp theo, tính số tiền đóng góp sau thuế tối đa. Đầu tiên, lấy giới hạn 415(c) trong năm. Vào năm 2025, đó là 70.000 USD. Tiếp theo, trừ đi khoản đóng góp của nhân viên mà bạn đã thực hiện trong năm. Có lẽ đó là 23.500 USD. Điều đó để lại cho bạn 45.500 đô la. Bây giờ, hãy trừ đi bất kỳ khoản đóng góp phù hợp hoặc chia sẻ lợi nhuận nào của người sử dụng lao động được thực hiện thay mặt bạn. Có lẽ đó là 10.000 đô la khác. Điều đó khiến bạn còn lại 35.500 đô la để bạn có thể đóng góp vào khoản 401(k)/403(b) dưới dạng đóng góp sau thuế. Tất nhiên, tất cả điều này đều giả định rằng bạn đã kiếm được hơn 70.000 đô la từ nhà tuyển dụng này. Bạn không thể đóng góp nhiều hơn số tiền bạn kiếm được.

Bây giờ, hãy đóng góp 35.500 USD vào quỹ 401(k) của bạn. Bạn có thể sẽ cần nói chuyện với bộ phận nhân sự để thực hiện việc này. Cách dễ nhất là chỉ cần viết séc. Cũng có thể rút tiền trực tiếp từ (các) tiền lương của bạn. Chắc chắn sẽ dễ dàng hơn để thực hiện tất cả những điều này cùng một lúc, một lần trong một năm nhất định, vì vậy hãy cố gắng viết séc cho họ bất cứ khi nào có thể. Số tiền này sẽ được chuyển vào tài khoản phụ “sau thuế” trong số 401(k) của bạn. Lưu ý rằng đây KHÔNG phải là tài khoản phụ Roth.

Cuối cùng, chuyển tiền từ tài khoản phụ sau thuế sang tài khoản phụ Roth. Nếu bạn không thể thực hiện việc này trực tuyến (và bạn không nên mong đợi điều đó), bạn sẽ cần nói chuyện với bộ phận nhân sự hoặc nhiều khả năng hơn là người giám sát 401(k)/403(b) (chẳng hạn như Fidelity hoặc Schwab) để hoàn thành công việc đó. Đó là một giao dịch chuyển tài khoản đơn giản nhưng là một “sự kiện chịu thuế”. Điều đó chỉ xảy ra khi hóa đơn thuế từ “sự kiện chịu thuế” bằng 0, ít nhất là nếu bạn thực hiện điều đó ngay sau khi đóng góp. Nếu bạn để tiền đi vào một khoản đầu tư hoặc để nó trong tài khoản sau thuế trong một thời gian dài từ khi đóng góp đến khi chuyển đổi, bạn có thể lãi hoặc thậm chí thua lỗ. Bạn thực sự cũng không muốn. Vì vậy, hãy thực hiện bước chuyển đổi ngay sau bước đóng góp.

Nếu gói của bạn không cho phép chuyển đổi trong gói (cho đến nay là tùy chọn phổ biến hơn) nhưng cho phép rút tiền trong dịch vụ, thì hãy rút tiền trực tiếp vào Roth IRA. Khi tiền đã vào tài khoản Roth, bạn có thể đầu tư theo kế hoạch đầu tư bằng văn bản của mình. Nếu bạn không có một trong những thứ đó, hãy cân nhắc tham gia khóa học trực tuyến Fire Your Financial Advisor của chúng tôi để giúp bạn viết một khóa học. Nó có bảo đảm hoàn lại tiền trong một tuần, không cần đặt câu hỏi và thậm chí còn có phiên bản cung cấp CME và CE nha khoa.

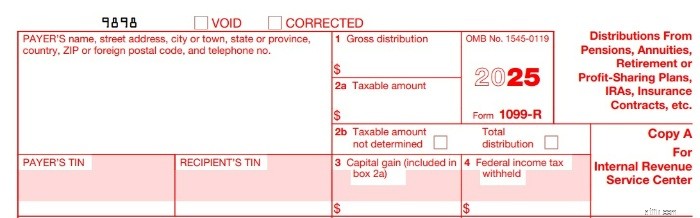

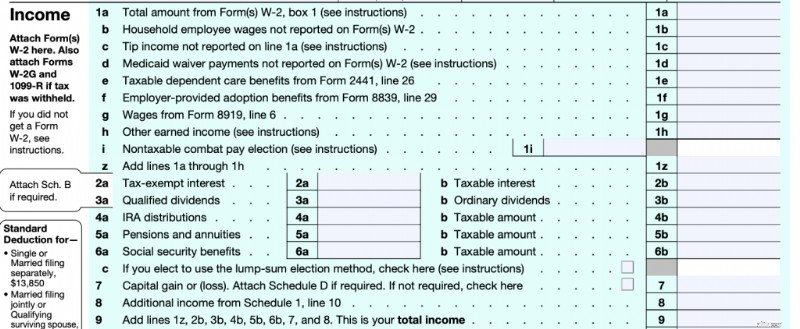

Bạn sẽ nhận được 1099-R từ nhà cung cấp 401(k)/403(b) trong đó nêu chi tiết những gì đã xảy ra. Nó phải có số tiền chuyển đổi trong Hộp 1. Số tiền trong Hộp 2 phải là 0 USD hoặc phải chọn “Số tiền chịu thuế không được xác định” trong Hộp 2b. Số tiền chuyển đổi sẽ hiển thị trên dòng 5a của Biểu mẫu 1040 của bạn nhưng số tiền trên dòng 5b, số tiền chịu thuế, phải bằng 0.

Nếu bạn cần hướng dẫn từng bước trong TurboTax thì Harry Sit chính là người phù hợp.

Khi đầu tư để nghỉ hưu, tốt hơn hết bạn nên đầu tư vào tài khoản hưu trí thay vì tài khoản đầu tư chịu thuế, ngay cả khi bạn dự định nghỉ hưu sớm. Việc lập kế hoạch bất động sản dễ dàng hơn và việc bảo vệ tài sản tốt hơn đáng kể, đồng thời tiền của bạn sẽ tăng theo cách được bảo vệ về thuế, tức là nhanh hơn mà không bị ảnh hưởng bởi thuế của tài khoản chịu thuế.

Ví dụ:hãy xem xét một người đã đầu tư 30.000 đô la trong 30 năm thông qua chuyển đổi Mega Roth thay vì vào tài khoản chịu thuế. Nếu người này nằm trong khung cổ tức/lợi nhuận vốn dài hạn đủ tiêu chuẩn 23,8% và đầu tư vào cùng một quỹ thị trường chứng khoán hiệu quả về thuế, kiếm được 8% mỗi năm và mang lại lợi nhuận 2% mỗi năm trong cả hai tài khoản, số tiền đó có thể tăng lên 215.000 USD sau thuế trong tài khoản chịu thuế. Nhưng trong tài khoản Roth, nó sẽ tăng lên 302.000 USD, tăng thêm 41%! Đó là giá trị của sự tăng trưởng được miễn thuế đó.

Thêm thông tin tại đây:

Đóng góp Mega Backdoor Roth với thu nhập tối thiểu 1099

Nếu bạn là chủ sở hữu phòng khám hoặc nếu bạn có thể tác động đến việc lựa chọn các kế hoạch nghỉ hưu thì hãy nhận được khoản 401(k) tuyệt vời cho phép quá trình chuyển đổi Mega Backdoor Roth IRA. Bạn có thể tìm thấy các nhà cung cấp tài khoản hưu trí được đề xuất của chúng tôi tại đây. Nếu bạn là nhà thầu độc lập hoặc không có nhân viên không phải là vợ/chồng, bạn có thể sử dụng 401(k) cá nhân tùy chỉnh/tự quản lý (có sẵn tại cùng một liên kết). Mặc dù các khoản 401(k) cá nhân được tùy chỉnh này không miễn phí như các khoản “cắt bánh quy” của Fidelity hoặc Schwab, nhưng chúng sẽ cho phép đóng góp sau thuế và chuyển đổi trong kế hoạch. Họ cũng sẽ chỉ cho phép đầu tư vào các tài khoản tự định hướng—như quỹ bất động sản tư nhân, kim loại quý hoặc tài sản tiền điện tử nếu bạn quan tâm đến những thứ đó.

Như bạn có thể thấy, chuyển đổi Mega Roth không liên quan gì đến IRA hoặc thậm chí quy trình Backdoor Roth IRA (mặc dù cả hai đều liên quan đến khoản đóng góp không được khấu trừ và chuyển đổi Roth miễn thuế). Nó cũng khác với việc chỉ chuyển đổi Roth (thường đi kèm với hóa đơn thuế). Thay vào đó, đây là một cách tuyệt vời để đầu tư vào Roth 401(k)/403(b) thay vì tài khoản chịu thuế.

Bạn nghĩ sao? Bạn có thực hiện chuyển đổi Mega Roth mỗi năm không? Tại sao hoặc tại sao không? Bạn chuyển đổi được bao nhiêu?