Năm ngoái không tốt cho tôi. Trầm cảm và lo lắng ngự trị tối cao. Theo tiêu chuẩn khách quan, cuộc sống của tôi khá tốt. Nhưng xét về mặt chủ quan, cuộc sống thật tệ. Bước sang năm 2020, tôi quyết định mình cần thực hiện một số thay đổi. Tôi vui mừng thông báo rằng năm tuần đầu tiên của năm đã diễn ra sôi nổi. Cuộc sống thật vĩ đại.

Tôi đã thực hiện ba thay đổi cụ thể mà tôi tin rằng đã góp phần vào sự cải thiện này:

Tổng hợp lại, ba thay đổi này đã giảm thiểu các vấn đề về sức khỏe tâm thần của tôi và khiến tôi làm việc hiệu quả hơn. Tôi yêu nó. Trong sáu tuần tới, tôi dự định áp dụng hai thay đổi bổ sung vào cuộc sống của mình:Tôi sẽ bắt đầu tập thể dục thường xuyên và tôi sẽ cắt giảm trò chơi điện tử. Tôi hy vọng điều này sẽ giúp tăng thêm sức khỏe cho tôi.

Hành trình trở thành một phiên bản tốt hơn của tôi mang lại một lợi ích bất ngờ. Cho đến nay, tháng Giêng là tháng kiếm tiền tốt nhất của tôi trong nhiều năm.

Như bạn biết đấy, tôi theo dõi từng xu tôi chi tiêu. Tôi đã làm việc này từ năm 1993 (thỉnh thoảng có thời gian nghỉ). Đó là một thực tiễn có giá trị.

Đầu thập kỷ này - sau khi ly hôn nhưng trước chuyến đi RV - chi tiêu hàng tháng của tôi trung bình khoảng 4000 USD. Sau khi trở về từ chuyến phiêu lưu xuyên quốc gia, con số đó tăng vọt. Từ năm 2016 đến 2018, tôi đã chi gần 6000 USD mỗi tháng. Điều này khiến tôi phải thúc đẩy các biện pháp thắt lưng buộc bụng vào năm ngoái, những biện pháp đã có hiệu quả. Mức chi tiêu trung bình trong năm 2019 của tôi là 4221,27 USD mỗi tháng.

Vào tháng 1, tôi đã chi 3212,24 USD. Đây là một con số đáng kinh ngạc, một con số mà tôi tự hào. Nhưng tôi thậm chí còn tự hào hơn về cách tôi đạt được những cắt giảm đó. Mục tiêu tài chính hàng đầu của tôi trong năm nay là chi tiêu ít hơn cho thực phẩm. Tôi đã làm điều đó. Và vì tôi không uống rượu nên tôi không tiêu gì cả về rượu.

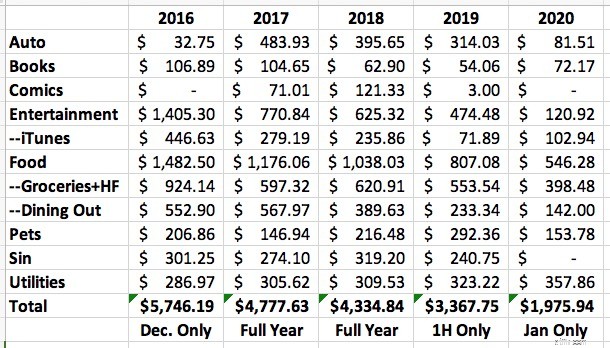

Vì tò mò nên tôi quyết định tìm hiểu chi tiêu của mình trong vài năm qua. Tôi nghĩ bạn cũng có thể thấy nó thú vị. Đây là ảnh chụp nhanh:

Bảng tính này hiển thị chi tiêu hàng tháng trong select danh mục trong 5 năm qua. Bảng tính này không hiển thị tất cả chi tiêu của tôi. Các con số của năm 2016 chỉ dành cho tháng 12 (vì đó là thời điểm tôi tiếp tục theo dõi sau chuyến đi RV của mình). Những con số của năm ngoái chỉ tính cho nửa đầu năm. Và rõ ràng, con số năm nay chỉ tính riêng tháng 1 thôi.

Một số suy nghĩ:

Tôi biết tôi sẽ chi tiêu nhiều hơn trong tháng Hai so với tháng Một. Vé rạp hát của chúng tôi được gia hạn và đó là khoản chi phí 1500 đô la chẳng hạn. Tuy nhiên, tôi vẫn kỳ vọng rằng mình sẽ tiếp tục xu hướng giảm chi tiêu này và tôi rất vui. Nó làm tôi hạnh phúc. Đó là một cách khác để chứng tỏ năm 2020 có khởi đầu tốt hơn năm 2019.

Có vẻ lạ khi tôi lại là người ủng hộ mạnh mẽ việc theo dõi chi phí. Rốt cuộc, tôi không có đủ số tiền tôi cần sao? Tôi biết. Nhưng tôi nghĩ một phần lý do khiến tôi giữ số tiền đó là do tôi rất thận trọng trong việc chi tiêu của mình.

Trên thực tế, đây dường như là thói quen quan trọng của hầu hết những người giàu có mà tôi biết. Họ theo dõi xem tiền sẽ đi đâu. Trong Triệu phú nhà bên , các tác giả viết rằng ba từ mô tả đúng nhất về người giàu có là “TIẾT KIỆM TIẾT KIỆM”. Họ cũng chỉ ra rằng hầu hết các triệu phú đều giữ ngân sách.

Theo dõi chi tiêu của bạn làm sáng tỏ tiền bạc. Bạn bắt đầu cảm nhận nó như một công cụ. Bạn có được cảm giác quyền lực; bạn không còn cảm thấy rằng tiền kiểm soát bạn nữa mà là bạn kiểm soát tiền. Nhận thức của bạn về thói quen tiền bạc của mình được nâng cao, cho phép bạn thực hiện các thay đổi để cải thiện tình hình của mình. Bạn bắt đầu hiểu thói quen xem một DVD mỗi tuần ảnh hưởng như thế nào đến những phần khác trong cuộc sống của bạn.

Khi bạn theo dõi chi tiêu của mình, điều quan trọng là không đưa ra phán xét vào lúc này. Hoạt động này nhằm mô tả thói quen tiền bạc của bạn, đừng thay đổi chúng. (Tất nhiên là bạn có thể muốn thay đổi chúng, nhưng đó là một nhiệm vụ khác.)

Để theo dõi chi tiêu của bạn dễ dàng hơn, hãy nhớ những điều sau:

Việc theo dõi chi tiêu vẽ ra một bức tranh về thói quen chi tiêu của bạn như chúng thực sự tồn tại – chứ không phải như bạn nghĩ chúng tồn tại. Bạn có thể sử dụng thông tin này để xây dựng ngân sách và đặt ra các mục tiêu tài chính. Ít nhất, bạn sẽ có được cái nhìn nhanh về nơi tiền của bạn đã đi. Nếu không làm điều này, thật khó để biết bạn thực sự đã chi bao nhiêu – và bạn đã chi tiêu vào việc gì.

Ngoài ra, nếu bạn là người mê tiền như tôi, việc theo dõi chi tiêu của bạn sẽ rất thú vị. Tôi thích nhập số liệu bằng tay, sau đó xem dữ liệu bằng các biểu đồ và báo cáo khác nhau.

Đây không chỉ là ý kiến cá nhân của tôi. Có rất nhiều nghiên cứu (và kinh nghiệm thực tế) chứng minh giá trị của việc viết ra số tiền bạn chi tiêu. Trên thực tế, khi sắp xếp tài liệu cho Apex Money sáng nay, tôi đã xem được hai bài viết về chính chủ đề này.

Việc theo dõi chi phí rất hiệu quả, đặc biệt nếu bạn đang thực hiện một số phần công việc bằng tay. Theo dõi tự động là tốt. Theo dõi thủ công thì tốt hơn.

Trong những năm 1990 và 2000, một người tò mò có thể dễ dàng theo dõi chi tiêu của cô ấy. Có nhiều công cụ cô có thể sử dụng:Quicken, Microsoft Money, Quản lý tiền của bạn của Andrew Tobias. Tuy nhiên, ngày nay, lựa chọn của bạn rất ít.

Có, tôi biết hiện có rất nhiều loại ứng dụng có mục đích theo dõi chi tiêu của bạn. Đối tác kinh doanh của tôi Tom sử dụng Mint. Nhiều người là người hâm mộ Vốn cá nhân. Và tất nhiên, Quicken vẫn tồn tại.

Mặc dù tôi sử dụng Vốn cá nhân (đây là suy nghĩ của tôi về ưu và nhược điểm của Vốn cá nhân), nhưng tôi chủ yếu sử dụng Vốn cá nhân để lập kế hoạch nghỉ hưu tiện lợi. Tôi không phải là người hâm mộ các công cụ theo dõi tiền tự động, những công cụ tải xuống và phân loại thông tin từ các tổ chức tài chính của bạn. Tôi cảm thấy như Mint và Personal Capital không làm tốt công việc này. Ngoài ra, tôi theo dõi chi tiêu của mình vì tôi muốn nhận thức . Việc nhập dữ liệu thủ công sẽ giúp ích cho việc này.

Điều đó có nghĩa là tôi muốn có một công cụ như Quicken, cho phép tôi nhập thông tin bằng tay.

Nhưng ngay cả Quicken cũng trở thành vấn đề. Bạn đã sẵn sàng cho một cuộc nói chuyện chưa? Khó. Bạn sẽ nhận được một lời phàn nàn.

Trong năm , Tôi đã sử dụng Quicken 2007 cho Macintosh. Tôi yêu Quicken 2007. Đó là tất cả những gì tôi mong muốn ở một công cụ quản lý tiền. Nó tái tạo cảm giác của một cuốn sổ séc, điều này hấp dẫn những ông già như tôi. Nó xấu, nhưng không sao vì nó chứa đầy chức năng. Tôi sẽ coi trọng cá tính hơn bất cứ ngày nào!

Nhược điểm? Nó không chạy trên các phiên bản hiện đại của hệ điều hành Macintosh. Để tiếp tục sử dụng, tôi phải giữ lại một chiếc iMac cũ với phiên bản HĐH cũ.

Quicken 2017 thì… được. Nó chắc chắn đẹp hơn nhiều so với phiên bản cũ và hoạt động khá tốt, nhưng đó là điều tốt nhất tôi có thể nói về nó.

Việc nhập giao dịch theo cách thủ công (đó là cách tôi nhập giao dịch) thật khó chịu. Không có cách nào để làm điều này một cách nhanh chóng. Thiếu trầm trọng các công cụ báo cáo và những gì báo cáo làm tồn tại có chức năng hạn chế. (Bạn muốn nhận báo cáo giá trị ròng cho một ngày cụ thể? Xin lỗi. Bạn không thể.)

Đây là so sánh chi tiết của tôi về Quicken 2007 và Quicken 2017.

Bạn cảm thấy khó chịu khi nhập giao dịch vào Quicken 2017 so với Quicken 2007 như thế nào?

Hôm nay, tôi phải mất mười chín phút để nhập hai mươi giao dịch vào phiên bản mới. Điều này một phần là do giao diện người dùng tồi tệ và một phần là do tôi phải theo dõi (và sửa chữa) một số cách kỳ lạ mà nó xử lý việc chuyển tài khoản (chẳng hạn như thanh toán thẻ tín dụng từ tài khoản séc). Khi tôi lái xe về nhà và nhập lại 20 giao dịch này vào Quicken 2007, tôi chỉ mất sáu phút và mọi thứ diễn ra như mong đợi mà không có bất kỳ phiền toái nào từ phía tôi.

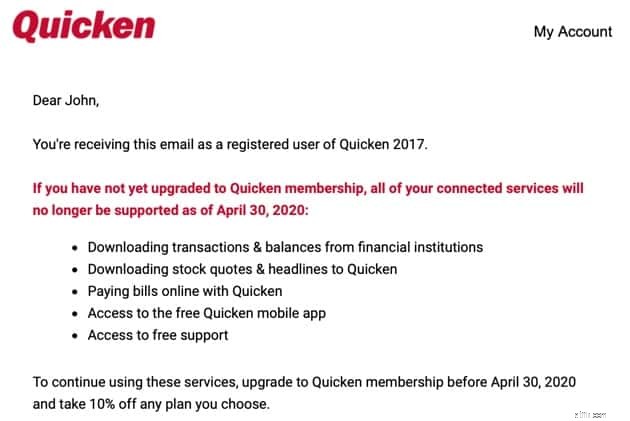

Mặc dù vậy, tôi đã quyết định chuyển mọi thứ sang Quicken 2017. Tháng 10 năm ngoái, tôi đã thực hiện chuyển đổi. Sau đó, tuần trước, tôi nhận được email này từ Quicken.

Kể từ ngày 30 tháng 4 năm 2020, Quicken 2017 sẽ không còn hỗ trợ tải giá cổ phiếu nữa. Trên thực tế, tất cả tải xuống và kết nối tự động sẽ bị vô hiệu hóa. Nhưng này! Nếu bạn nâng cấp lên phiên bản mới của Quicken — hiện là sản phẩm chỉ dành cho đăng ký (có nghĩa là bạn phải trả tiền mỗi năm một lần ) — bạn sẽ tiết kiệm được 10%.

Đây là điều nhảm nhí ở mức cao nhất.

Khi các công ty làm điều này, tôi rất tức giận. Không đời nào tôi sẽ nâng cấp và không đời nào tôi có lương tâm tốt để khuyến khích bạn, những độc giả của tôi, ủng hộ Quicken nếu họ định làm những trò nhảm nhí này.

Vì vậy, tôi sẽ gắn bó với Quicken 2007. Rất may, Quicken không có khả năng tắt các tính năng trong phiên bản chương trình đó. Họ không thể ép tôi nâng cấp. Và vì dù sao nó cũng là một sản phẩm vượt trội so với năm 2017 nên tôi thấy ổn với điều đó. Nhưng điều đó có nghĩa là tôi phải giữ một máy tính trong tay và không nâng cấp lên phiên bản HĐH mới.

Điều gì sẽ xảy ra nếu bạn không có quyền truy cập vào Quicken 2007? Bạn nên theo dõi chi tiêu của mình như thế nào? Dưới đây là một số khả năng:

Cuối cùng, việc bạn chọn công cụ nào không quan trọng. Điều quan trọng là bạn theo dõi chi tiêu của mình.

Theo dõi chi tiêu là một trong những thói quen nền tảng của tài chính cá nhân thông minh. Tất nhiên không phải ai cũng cần phải làm điều này. Một số người có quá nhiều tiền và chi tiêu quá ít nên việc theo dõi chi tiêu trở nên không cần thiết. Những người khác tự nhiên siêu ý thức về hành vi của họ. Nhưng đối với hầu hết chúng ta, việc theo dõi chi tiêu mang lại cái nhìn sâu sắc về cách chúng ta sử dụng tiền của mình.

Thật không may, hiện tại không có giải pháp tuyệt vời nào cho những người muốn có phần mềm cho phép nhập dữ liệu thủ công.

Lần cuối cùng tôi phàn nàn về điều này, một độc giả GRS đã gợi ý rằng tôi nên tạo công cụ phần mềm của riêng mình. Thành thật mà nói, đó không phải là một ý tưởng tồi. Có lẽ tôi không còn có kỹ năng tự viết mã này nữa, nhưng tôi có kinh nghiệm, kiến thức và ý kiến có thể giúp tôi thiết kế một phần mềm có thể hữu ích và hiệu quả. Ngoài ra, tôi không bị thúc đẩy bởi lòng tham, điều mà tôi nghĩ đó là một phần thưởng.

Hiện tại, tôi sẽ tiếp tục sử dụng Quicken 2007. Việc giữ một chiếc iMac cũ với phiên bản Mac OS cũ là một chút rắc rối, nhưng tôi có thể làm được. Tuy nhiên, khi máy tính đó chết? Chà, tôi không chắc mình sẽ làm gì.

Giống như tôi, anh bạn John của tôi tại ESI Money là người dùng Quicken lâu năm, với dữ liệu có từ năm 1994. Giống như tôi, anh ấy thực hiện các giao dịch bằng tay. Giống như tôi, gần đây anh ấy đã cố gắng nâng cấp. Không giống tôi thì anh ấy có ý định tiếp tục sử dụng phiên bản mới của Quicken.