Với tư cách là nhà đầu tư, chúng ta nên được hướng dẫn bằng cách phân bổ thận trọng giữa hai loại tài sản.

Ngày 07 tháng 10 năm 2018 / 11:01 giờ IST

Joydeep Sen

Trong bài viết này được xuất bản trước đó, chúng tôi đã thảo luận rằng cả thị trường, vốn chủ sở hữu và nợ, đều có vẻ bị ảnh hưởng bởi việc định giá. Vào thời điểm đó, lợi suất trái phiếu chính phủ kỳ hạn 10 năm là khoảng 6,5% và lãi suất qua đêm, được biểu thị bằng lãi suất repo của RBI, là 6,25%. Mức chênh lệch chỉ là 25 điểm cơ bản giữa kỳ hạn qua đêm và 10 năm. Đây là một điều bất thường theo lý thuyết về giá trị thời gian của tiền vì mức bồi thường chỉ là 25 điểm cơ bản cho việc tiết kiệm tiền trong 10 năm.

Kể từ đó, RBI đã cắt giảm lãi suất chính sách vào tháng 8 năm 2017, qua đó đưa lãi suất qua đêm lên 6%. Thị trường trái phiếu đã điều chỉnh và lợi suất G-Sec kỳ hạn 10 năm hiện ở mức khoảng 7,35%, lấy mức trung bình của mức chuẩn hiện tại là 6,79% GoI 2027 và mức chuẩn mới 7,17% GoI 2028. Mức chênh lệch lãi suất kỳ hạn 10 năm đến qua đêm ở mức khoảng 1,35% là rất hấp dẫn.

Thị trường chứng khoán đã tăng cao hơn nữa kể từ ngày 17 tháng 7. Tỷ lệ PE trong tháng 7 năm 2017 là khoảng 25 trên cơ sở EPS kéo dài. Hiện tại, con số này là khoảng 27,5 trên cơ sở EPS kéo dài. Theo quy tắc ngón tay cái để tìm ra mức độ hấp dẫn tương đối giữa hai thị trường, tức là vốn chủ sở hữu và nợ, nghịch đảo của lợi suất trái phiếu kỳ hạn 10 năm được so sánh với PE vốn chủ sở hữu. Nghịch đảo của 7,35% là 13,6, biểu thị rằng nếu PE vốn chủ sở hữu bằng hoặc nhỏ hơn 13,6 thì vốn chủ sở hữu rất hấp dẫn. Hiện PE vốn chủ sở hữu ở mức xấp xỉ 27,5, nó không hề rẻ. Tuy nhiên, thị trường chứng khoán có thể chứng kiến mức PE được điều chỉnh lại do tăng trưởng thu nhập tốt hơn. Vì có sự chiết khấu đối với sự tăng trưởng trong tương lai của cổ phiếu, điều này không xảy ra với trái phiếu, nên một số phí bảo hiểm là hợp lý.

Bây giờ chúng ta hãy xem lịch sử cho chúng ta biết điều gì bằng cách lấy tín hiệu từ chuyển động ở một thị trường và tác động lên thị trường kia.

Câu chuyện tiếp tục bên dưới Quảng cáo

Nguồn:Báo cáo quỹ tương hỗ IDFC ngày 18 tháng 1

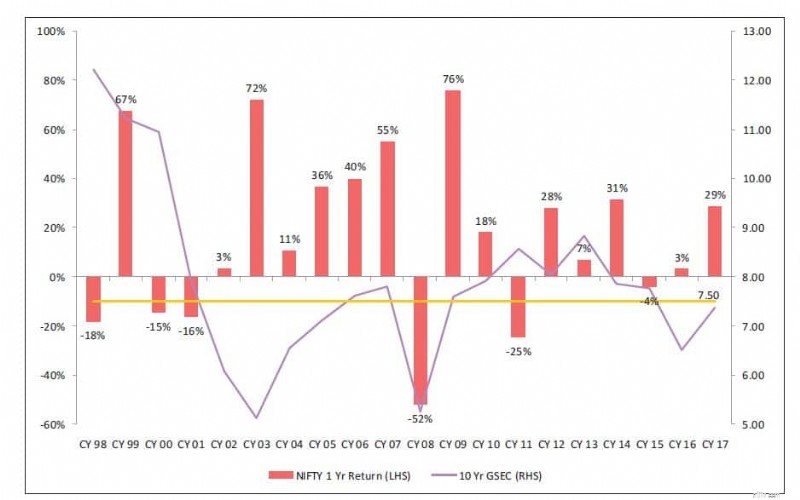

Biểu đồ trên cho thấy lợi tức An ninh Chính phủ 10 năm (đường, được đánh dấu ở bên phải) và lợi nhuận từ Nifty trong một năm tới (thanh, được đánh dấu ở bên trái). Nó trình bày một lịch sử lâu dài, từ CY98 đến CY17. Đây không phải là mối tương quan hoàn hảo vì thị trường bị ảnh hưởng bởi vô số yếu tố động. Nói chung, khi lợi suất trái phiếu tăng lên, lợi nhuận từ Nifty cũng tăng lên và ngược lại.

Điều này là do lợi suất tăng lên khi nền kinh tế đang phát triển và nhu cầu về tiền cao hơn. Khi tốc độ tăng trưởng của nền kinh tế tăng lên, lạm phát cũng tăng theo. Do đó, tăng trưởng thu nhập của các doanh nghiệp, được đo bằng danh nghĩa (tức là không được điều chỉnh theo lạm phát) cao hơn nhiều. Ngược lại, khi nền kinh tế đang chậm lại, nhu cầu về tiền sẽ thấp hơn do năng lực mới không được tạo ra, dẫn đến lãi suất thấp hơn. Với nền kinh tế chậm lại và lạm phát giảm bớt, tăng trưởng thu nhập doanh nghiệp ở mức thấp. Do đó, thu nhập từ vốn chủ sở hữu bị tắt tiếng.

Từ CY03 đến CY07, chúng tôi thấy lợi suất trái phiếu tăng lên và lợi nhuận vốn cổ phần tăng mạnh. Vào năm CY08, cả hai đều di chuyển về phía nam. Từ CY09 đến CY14, cả hai đều di chuyển theo cách tương tự nhau, ngoại trừ một ngoại lệ ở CY11. Ở thời điểm hiện tại, tăng trưởng thu nhập doanh nghiệp dự kiến sẽ tăng tốc. Do lợi suất trái phiếu đã tăng lên trong khoảng 7 tháng qua, tăng trưởng GDP dự kiến sẽ tăng và lạm phát được dự báo sẽ cao hơn một chút so với mục tiêu trung tâm 4% của RBI, tất cả đều là những chỉ báo tích cực cho chứng khoán. Nguyên nhân duy nhất gây lo ngại về vốn chủ sở hữu là việc định giá bị kéo dài.

Phải nói rằng, việc gọi thị trường là điều ai cũng có thể đoán được. Với tư cách là nhà đầu tư, chúng ta nên được hướng dẫn bằng cách phân bổ thận trọng giữa hai loại tài sản. Việc phân bổ phải được hướng dẫn bởi các thông số về hồ sơ và phạm vi lợi nhuận rủi ro. Trong trường hợp việc định giá cổ phiếu có vẻ bị kéo dài, hãy đầu tư với tầm nhìn dài hạn. Trong phân khúc thu nhập cố định, mọi thứ dự kiến sẽ ổn định trong tương lai gần vì RBI sẽ không tăng lãi suất vội vàng.

Một góc nhìn khác, để triển khai dòng vốn gia tăng của các nhà đầu tư do tính không chắc chắn của thị trường chứng khoán khi định giá kéo dài, có thể là những con đường thay thế như các sản phẩm có cấu trúc (trái phiếu liên kết với thị trường), trong đó nhược điểm trong trường hợp thị trường chứng khoán không mang lại lợi nhuận được bảo vệ nhưng phiếu giảm giá liên kết thị trường mang lại lợi ích cho vốn cổ phần. Điều này phù hợp với những nhà đầu tư muốn tham gia vào thị trường chứng khoán đi lên nhưng lại cảnh giác với sự sụt giảm. Tuy nhiên, có yêu cầu về kích thước vé tối thiểu đối với trái phiếu có cấu trúc và dành cho HNI chứ không phải nhà đầu tư bán lẻ. Trong không gian quỹ tương hỗ, có một số quỹ nhất định thực hiện phân bổ tài sản giữa vốn chủ sở hữu và nợ theo mức định giá trên thị trường và cơ cấu lại danh mục đầu tư theo định kỳ, theo quan điểm của người quản lý quỹ về diễn biến thị trường. Các nhà đầu tư bán lẻ cũng như HNI có thể hưởng lợi từ việc phân bổ của các nhà quản lý quỹ trong các quỹ phân bổ tài sản năng động này.

(Người viết là người sáng lập Wiseinvestor.in)