Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Chịu trách nhiệm về tương lai tài chính của bạn bao gồm việc đặt ra các mục tiêu tài chính ngắn hạn, trung hạn và dài hạn.

Trên thực tế, bạn có biết rằng 83% những người đặt mục tiêu tài chính cảm thấy tốt hơn về tình hình tài chính của mình chỉ trong vòng 12 tháng sau khi đặt mục tiêu?

Đặt mục tiêu tài chính cũng có thể giúp bạn cải thiện tình hình tài chính hiện tại của mình.

Và trong bài viết này, tôi sẽ chỉ cho bạn cách đặt mục tiêu tài chính bằng cách cung cấp cho bạn 10 ví dụ về mục tiêu tài chính hàng đầu có thể giúp bạn kiểm soát tài chính của mình.

Hãy bắt đầu nào!

Mục tiêu tài chính là một cột mốc quan trọng mà bạn hướng tới bằng cách thành thạo việc quản lý tiền bạc. Các mục tiêu tài chính có thể là ngắn hạn, trung hạn hoặc dài hạn và chúng thường yêu cầu bạn phải lập ngân sách, tiết kiệm nhiều hơn, trả hết nợ và đầu tư để nghỉ hưu.

Các mục tiêu tài chính của bạn càng cụ thể và có thể đo lường được thì bạn càng có nhiều khả năng hoàn thành chúng.

Sự thật đáng tiếc là ngày nay hơn bao giờ hết; Người Mỹ cần cam kết thực hiện các mục tiêu tài chính cá nhân để họ có thể chuẩn bị tốt hơn cho tương lai của mình.

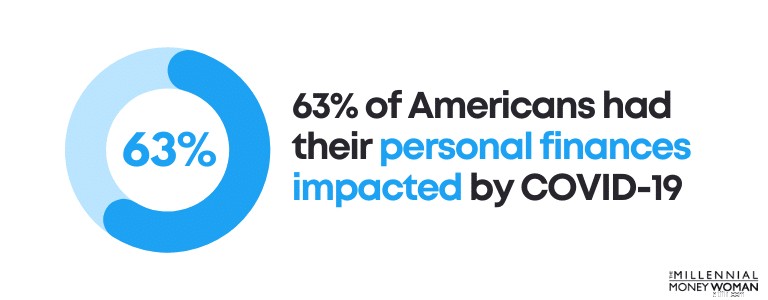

Về mặt tài chính, đại dịch gần đây đã gây ra sự gián đoạn hoàn toàn đối với hầu hết người Mỹ. Trên thực tế, 63% người Mỹ cho biết tài chính cá nhân của họ bị ảnh hưởng bởi COVID-19.

Các mục tiêu tài chính vững chắc có thể giúp bạn đi đúng hướng.

Bước đầu tiên để phát triển các mục tiêu tài chính của bạn là tạo ngân sách bằng các chương trình phần mềm hàng đầu như Bạn cần ngân sách .

Khi bạn đã tạo ngân sách, bước tiếp theo là tìm ra các mục tiêu tài chính của bạn.

Dưới đây là danh sách các mục tiêu tài chính mà tôi và chồng đã phát triển cho mình:

Mặc dù chúng tôi có nhiều mục tiêu bổ sung nhưng đây là một số mục tiêu tài chính ban đầu mà bạn cũng có thể lấy cảm hứng từ đó.

Có 3 loại mục tiêu tài chính:

Điều quan trọng là phải hiểu sự khác biệt giữa ba loại này để bạn có thể bắt đầu đặt ra các mục tiêu tài chính ngắn hạn, trung hạn và dài hạn.

Dưới đây là bảng phân tích 3 loại mục tiêu tài chính:

Ngắn hạn

12 tháng

Giữa kỳ

1 năm đến 5 năm

Dài hạn

5 năm+

Dưới đây là một số ví dụ về mục tiêu tài chính ngắn hạn:

Các mục tiêu ngắn hạn phải được hoàn thành trong vòng 1 năm kể từ khi đặt ra chúng. Thông thường, các mục tiêu ngắn hạn khá đơn giản.

Bây giờ chúng ta hãy xem một số ví dụ về mục tiêu tài chính trung hạn:

Các mục tiêu trung hạn thường mất thêm một chút thời gian để lập kế hoạch và thực hiện. Họ cũng thường đòi hỏi nhiều tiền hơn các mục tiêu tài chính ngắn hạn.

Cuối cùng, chúng ta hãy xem một số ví dụ về mục tiêu tài chính dài hạn:

Các mục tiêu tài chính dài hạn thường đòi hỏi phải lập kế hoạch nhiều hơn, nhiều tiền hơn và nhiều cam kết hơn. Thông thường, các mục tiêu dài hạn đòi hỏi sự kiên nhẫn và kỷ luật – và thông thường cần có thời gian để thấy được sự tiến bộ.

Điều đáng ngạc nhiên là chỉ có 30% người Mỹ có mục tiêu tài chính dài hạn.

Điều quan trọng là phải có các mục tiêu tài chính dài hạn vì những mục tiêu này giúp bạn thực hiện được những ước mơ suốt đời – như nghỉ hưu, sở hữu một ngôi nhà hoặc đảm bảo an ninh tài chính cho gia đình bạn.

Khi bắt đầu xem xét mục tiêu tài chính nào có thể phù hợp nhất với bạn và hoàn cảnh của mình, bạn nên nhớ rằng có một cách bí mật để xây dựng các mục tiêu tài chính thành công.

Tôi gọi đó là Gói SMARTV .

Cụ thể

Mục tiêu của bạn phải cụ thể

Có thể đo lường được

Tiến trình của bạn sẽ được theo dõi

Có thể xử lý được

Bạn có thể thực hiện hành động dễ dàng

Thực tế

Đừng phóng đại mục tiêu của bạn

Giới hạn thời gian

Đặt khung thời gian cụ thể

Hiển thị

Mục tiêu của bạn sẽ hiển thị cho bạn hàng ngày

Nếu bạn làm theo các bước của kế hoạch SMARTV thì bạn sẽ khiến bản thân khó đạt được mục tiêu hơn nhiều.

Cá nhân tôi đã sử dụng gói SMARTV khi xây dựng blog này và nó đã hoạt động rất hiệu quả.

Bây giờ bạn đã có ý tưởng sơ bộ về cách đặt mục tiêu tài chính, hãy xem 10 ví dụ điển hình về mục tiêu tài chính.

Khi bạn đọc qua những mục tiêu này, hãy nhớ ở lại:

Ngay cả khi bạn không thấy tiến triển trong vài tháng đầu tiên, hãy tiếp tục với kế hoạch của mình và rất có thể, bạn sẽ bắt đầu thấy sự khác biệt trong tương lai.

Hãy cùng tìm hiểu ngay.

Nếu bạn muốn tiến bộ về mặt tài chính, bạn phải hiểu những vấn đề cơ bản về tiền bạc.

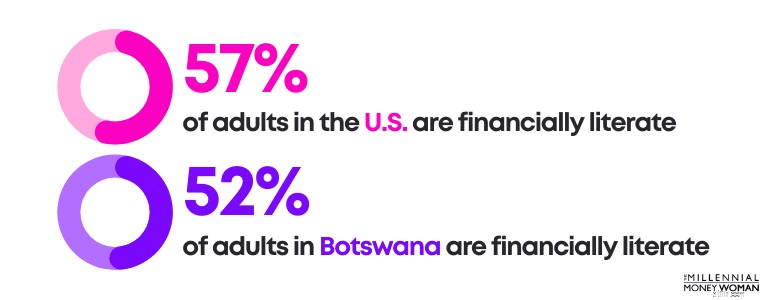

Bạn có biết rằng Botswana cũng có hiểu biết về tài chính gần như Hoa Kỳ không?

Rõ ràng, có rất nhiều nền tảng mà chúng ta cần phải giải quyết.

Nếu bạn muốn tiết kiệm tiền trong tương lai thì một trong những mục tiêu tài chính của bạn là bắt đầu tự trang bị kiến thức về kiến thức tài chính cơ bản .

Trên thực tế, việc thiếu hiểu biết về tài chính đã khiến người Mỹ thiệt hại khoảng 415 tỷ USD chỉ riêng trong năm 2020.

Hãy tự giúp mình và bắt đầu tiết kiệm tiền ngay bây giờ.

Nếu bạn nâng cao hiểu biết về tài chính của mình thì bạn sẽ đi trước hầu hết thế hệ Millennials vì chỉ 16% thế hệ Millennials hiểu biết về tài chính.

Không có gì ngạc nhiên khi chỉ có 16% thế hệ trẻ được coi là hiểu biết về tài chính vì chỉ có 21 tiểu bang yêu cầu học sinh trung học Hoa Kỳ phải tham gia một khóa học về tài chính cá nhân.

Tôi tin rằng mọi sinh viên nên tham gia lớp học tài chính cá nhân.

Nếu bạn muốn cải thiện kiến thức tài chính của mình, trước tiên tôi khuyên bạn nên đăng ký nhận bản tin hàng tuần của tôi bên dưới.

Thứ hai, tôi khuyên bạn nên chọn một cuốn sách (hoặc nghe podcast) nói về một số khái niệm cơ bản về tài chính cá nhân.

Dưới đây là những cuốn sách về tài chính cá nhân hàng đầu của tôi:

Phần quan trọng nhất là bắt đầu tự giáo dục bản thân – thậm chí chỉ trong 15 phút mỗi ngày.

Việc trả tiền cho bản thân trước tiên là điều quan trọng để đạt được thành công tài chính lâu dài.

Trả tiền cho bản thân trước tiên thực sự có nghĩa là sử dụng tiền lương của bạn để:

Trả tiền cho bản thân trước tiên là một hình thức tự chăm sóc bản thân.

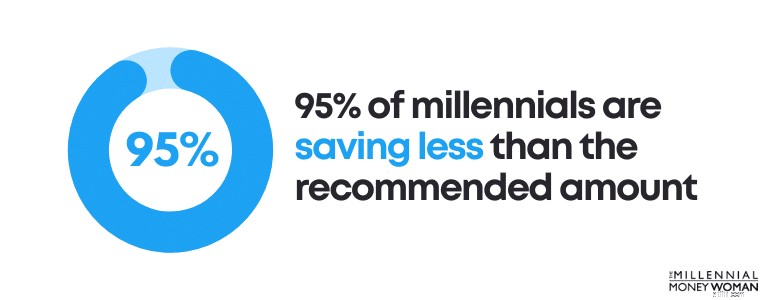

Hiện tại, 95% thế hệ trẻ đang tiết kiệm ít hơn số tiền được đề xuất để nghỉ hưu (thường là từ 10% đến 20% tổng thu nhập của bạn).

Tin tốt là việc trả tiền cho bản thân trước là một cách để chống lại số liệu thống kê này.

Đây là cách thực hiện:

M1 Finance là một ứng dụng đầu tư (tải xuống miễn phí) được thiết kế dành cho những người tiết kiệm lâu dài và nghiêm túc. Mức tối thiểu để mở tài khoản thông thường là 100 USD và 500 USD đối với tài khoản hưu trí.

Nếu không thể bỏ ra số tiền lớn ngay bây giờ – thì hãy cân nhắc tải xuống Acorns . Acorns là một ứng dụng đầu tư nơi bạn có thể bắt đầu đầu tư chỉ với 5 USD.

Điểm quan trọng nhất là hãy bắt đầu trả tiền cho chính mình trước.

Bạn đã bao giờ nghe câu nói:Đừng bao giờ bỏ trứng vào 1 giỏ chưa?

Điều tương tự cũng xảy ra với dòng thu nhập của bạn.

Xây dựng nhiều nguồn thu nhập là một hình thức tự chăm sóc bản thân.

Đặc biệt với đại dịch COVID-19, chúng ta đã được dạy rằng chúng ta không thể chỉ dựa vào một nguồn thu nhập duy nhất nữa (mà đối với nhiều người lẽ ra đó là công việc chính của họ).

Thay vào đó, bạn bắt buộc phải bắt đầu xây dựng các luồng thu nhập thụ động .

Dưới đây là một số ý tưởng thu nhập thụ động hàng đầu:

Nếu bạn muốn trở nên độc lập về tài chính và tạo ra các nguồn thu nhập mới, hãy xem những nền tảng này để phát triển sự giàu có lâu dài của bạn.

Đọc đề xuất:7 nguồn thu nhập đa dạng

Bạn đã bao giờ thử lái một chuyến đi đường dài mà không có bản đồ (hoặc không có GPS) chưa?

Nếu bạn không bám vào bản đồ thì khả năng cao là bạn sẽ bị lạc và có thể sẽ đến một nơi hoàn toàn khác với điểm đến cuối cùng của bạn.

Điều tương tự cũng xảy ra với việc không có ngân sách.

Ngân sách của bạn là bản đồ đường đi của bạn.

Ngân sách rất quan trọng để giúp bạn:

…Mục tiêu tài chính của bạn.

Và tin tốt là 58% người Mỹ cảm thấy thoải mái khi lập ngân sách cá nhân – nhưng hầu hết vẫn chưa bắt đầu lập ngân sách.

Và điều đó không sao cả vì một trong những chìa khóa để đặt mục tiêu tài chính là trước tiên hãy hiểu tình hình hiện tại của bạn: Thu nhập và chi phí của bạn.

Đó là lúc ngân sách phát huy tác dụng.

Một trong những ứng dụng lập ngân sách hiệu quả nhất hiện nay có tên là YNAB, hay còn gọi là Bạn cần ngân sách.

Bạn có thể tải YNAB xuống và dùng thử miễn phí 34 ngày để xem bạn có thích ứng dụng này không.

YNAB tuyên bố rằng ứng dụng của họ hiệu quả đến mức những người YNAB lần đầu tiên tiết kiệm được khoảng 600 USD trong 2 tháng đầu tiên và hơn 6.000 USD trong năm đầu tiên sử dụng ứng dụng.

Bạn có biết một gia đình trung bình ở Mỹ đang phải gánh khoản nợ thẻ tín dụng hơn 6.270 USD không?

Với lãi suất APY trung bình là 25%, những hộ gia đình này có thể phải trả 1.567,50 USD chỉ tính lãi mỗi năm.

Rất tiếc.

Tất nhiên, COVID-19 là nguyên nhân chính khiến gánh nặng nợ ngày càng tăng, nơi 51% người trưởng thành ở Hoa Kỳ tích lũy nhiều nợ hơn trong thời gian dịch bệnh bùng phát.

Có một số cách thông minh để trả hết nợ thẻ tín dụng , tuy nhiên.

Một trong những cách đó được gọi là hợp nhất nợ thẻ tín dụng.

Lý do hợp nhất nợ có thể hiệu quả là:

Một công ty chuyên hợp nhất nợ là Tally 👇

Tally giúp bạn dễ dàng quản lý thẻ tín dụng của mình.

Bạn quét thẻ của bạn. Nếu bạn đủ điều kiện, hệ thống kiểm đếm sẽ cung cấp cho bạn hạn mức tín dụng ở mức APR thấp và quản lý tất cả các khoản thanh toán của bạn.

Không có phí trễ hạn. Không có mánh lới quảng cáo. Đây chỉ là cách nhanh hơn để thanh toán số dư của bạn.

Hãy bắt đầu trả hết khoản nợ lãi suất cao ngay hôm nay.

Tài khoản ngân hàng của bạn sẽ cảm ơn bạn sau này.

Nếu bạn phải lái xe đúng 137 dặm, liệu bạn có đổ đầy bình xăng để xe đi được chính xác 137 dặm không?

Câu trả lời sẽ là không.

Bạn không biết liệu sẽ có đường vòng hay không, điều này có thể khiến bạn phải lái một tuyến đường khác và bạn cũng không biết liệu mình có bị lạc và lái xe hơn 137 dặm hay không.

Chúng ta chỉ không biết tương lai sẽ ra sao.

Và đó là lý do tại sao việc có quỹ tiết kiệm khẩn cấp là rất quan trọng – một tài khoản tiền mặt có thể giúp bạn vượt qua trường hợp khẩn cấp như đi đường vòng bất ngờ.

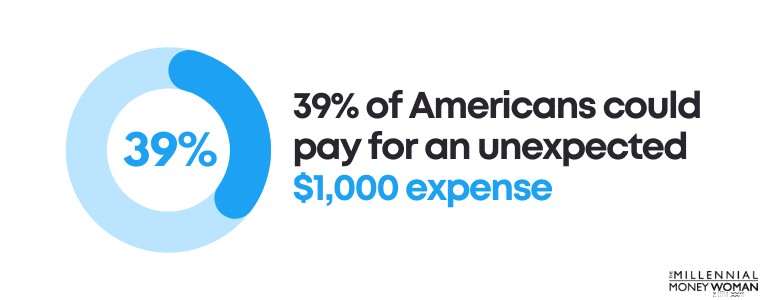

Tuy nhiên, điều đáng kinh ngạc là gần 10% người Mỹ không tiết kiệm được 0 USD.

Nếu xảy ra trường hợp khẩn cấp, rất có thể họ sẽ phải vay nợ (hay còn gọi là sử dụng thẻ tín dụng) hoặc vay các khoản vay lãi suất cao khác.

Điều sốc hơn nữa là chỉ có 39% người Mỹ có thể chi trả cho khoản chi phí bất ngờ 1.000 USD.

Đây là số tiền lẽ ra bạn phải tiết kiệm vào quỹ khẩn cấp:

Vì vậy, nếu bạn kiếm được 3.000 đô la một tháng, bạn phải tiết kiệm từ 9.000 đến 18.000 đô la tiền mặt trong quỹ tiết kiệm khẩn cấp.

Tại sao?

Covid đã dạy cho chúng ta một bài học quý giá: Công việc của bạn chỉ là tạm thời.

Quỹ tiết kiệm khẩn cấp của bạn có thể giúp bạn duy trì hoạt động trong những tháng bạn đang tìm việc làm (ví dụ). Trung bình, quá trình tìm việc thường mất hơn 6 tuần.

Đó là nơi bạn sẽ phải dựa vào quỹ khẩn cấp nhiều nhất.

Đây là cách bạn có thể đạt được lợi ích lớn nhất cho số tiền của mình:

Mở một tài khoản tiết kiệm lãi suất cao với các ngân hàng trực tuyến như Axos Bank và chỉ định đó là quỹ tiết kiệm khẩn cấp của bạn.

Ngân hàng Axos cung cấp lãi suất lên tới gấp 10 lần mức trung bình quốc gia đối với tiền mặt của bạn. Bạn có thể mở tài khoản miễn phí, không bị khóa tiền và bạn được FDIC bảo vệ.

Đây là cách bạn tối ưu hóa tiền mặt của mình và chuẩn bị cho những điều không mong đợi.

Hãy suy nghĩ về các mục tiêu dài hạn của bạn.

Nếu bạn muốn:

…Vậy thì có lẽ bạn sẽ phải chứng tỏ mình là người chịu trách nhiệm.

Hầu hết các trường đều lấy điểm tín dụng của bạn , đối với họ đó là thước đo trách nhiệm (hay còn gọi là liệu bạn có thanh toán hóa đơn đúng hạn hay không).

Đó chỉ là cách mọi thứ diễn ra.

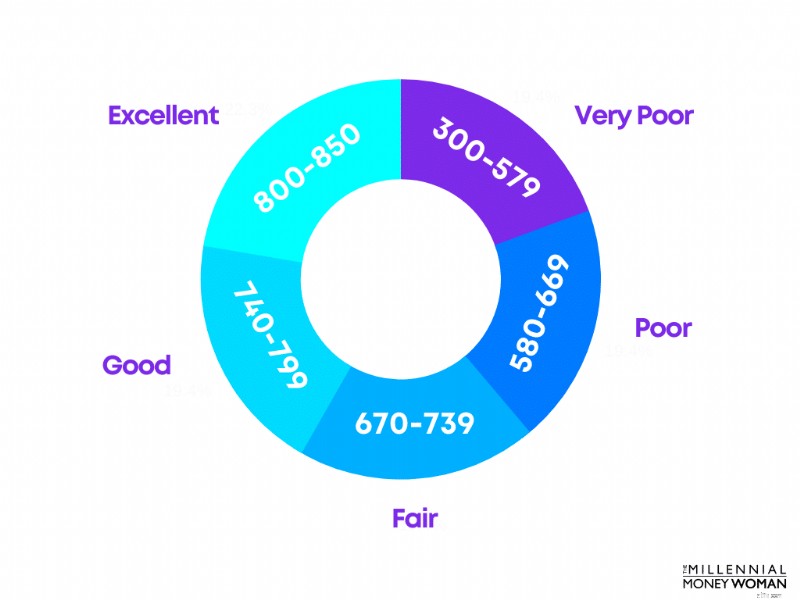

Tôi muốn bạn suy nghĩ về điểm tín dụng của mình – và nếu bạn không biết điểm tín dụng của mình thì hãy xem Credit Karma , ứng dụng này sẽ hiển thị miễn phí cho bạn báo cáo điểm tín dụng của bạn.

Dưới đây là phạm vi điểm tín dụng của FICO:

Mục tiêu của bạn là đạt được bất kỳ vị trí nào giữa phạm vi Tốt và Xuất sắc.

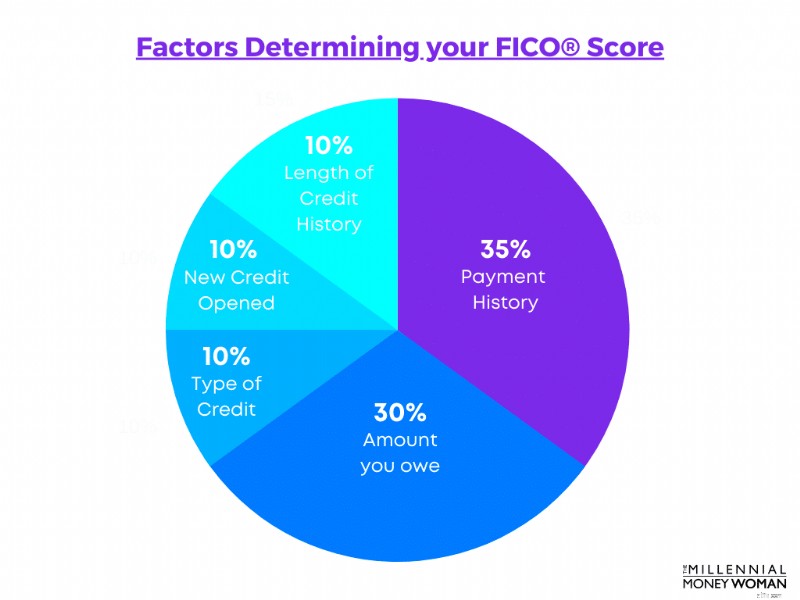

Điểm tín dụng của bạn được xác định bởi một số yếu tố bao gồm:

Dưới đây là bảng phân tích sơ bộ về tầm quan trọng của mỗi danh mục trong việc xác định điểm tín dụng của bạn:

Bây giờ, nếu bạn không có lịch sử tín dụng hoặc thanh toán vì bạn còn trẻ và chưa có cơ hội sử dụng thẻ tín dụng thì sẽ có cách khắc phục để xây dựng điểm tín dụng của bạn càng sớm càng tốt.

Bản sửa lỗi đó được gọi là Self Credit Builder.

Self giúp bạn xây dựng lịch sử tín dụng (và điểm tín dụng của bạn) ngay cả khi bạn không có tín dụng. Tự báo cáo các khoản thanh toán của bạn cho tổ chức báo cáo tín dụng để xây dựng lịch sử của bạn.

Lưu ý duy nhất là với Self, bạn không thể bỏ lỡ một khoản thanh toán.

Nếu bạn làm vậy, điều đó hoàn toàn phá vỡ mục đích của ứng dụng này (là xây dựng tín dụng của bạn).

Mặc dù việc nghỉ hưu có vẻ còn quá xa vời nhưng không bao giờ là quá muộn để nghĩ về lộ trình trở nên tự do về tài chính khi nghỉ hưu.

Nếu bạn muốn đón đầu xu hướng, hãy bắt đầu tiết kiệm để nghỉ hưu ngay hôm nay.

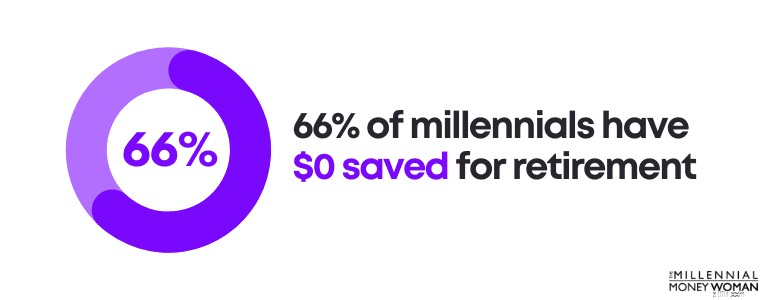

Trên thực tế, 66% thế hệ trẻ không tiết kiệm được $0 khi nghỉ hưu.

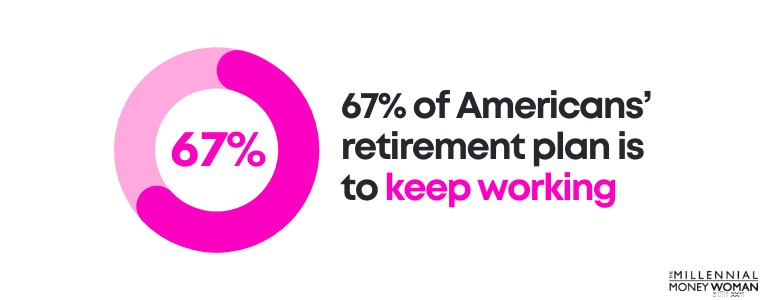

Tệ hơn nữa, 67% kế hoạch nghỉ hưu của người Mỹ là tiếp tục làm việc trong thời gian nghỉ hưu – điều này thường dẫn đến căng thẳng, gia tăng các vấn đề về sức khỏe và tiềm ẩn sự thất vọng.

Trừ khi bạn yêu thích công việc của mình, đừng tính đến việc làm việc trong những năm cuối đời vì bạn không có lựa chọn nào khác.

Hãy tự giải quyết rắc rối bằng cách bỏ tiền ra làm việc ngay hôm nay.

Đây là cách thực hiện:

Đầu tiên, điều quan trọng là ít nhất phải đóng góp đủ tiền vào kế hoạch 401k của bạn (nếu bạn có quyền truy cập vào một kế hoạch) để bạn nhận được khoản đóng góp phù hợp với chủ lao động của mình.

Thứ hai, bạn có thể mở tài khoản hưu trí được ưu đãi về thuế (như IRA hoặc Roth IRA) thông qua các ứng dụng đầu tư miễn phí như M1 Finance .

Ngay cả khi bạn có thể đầu tư “chỉ” 100 đô la mỗi tuần thì hãy làm điều đó.

Bắt đầu ngay bây giờ. Bạn sẽ cảm ơn chính mình sau này.

Ngay cả khi bạn mới ở độ tuổi 20, bảo hiểm nhân thọ là thứ mà bạn có thể muốn cân nhắc vào một thời điểm nào đó trong đời – và càng sớm thì càng tốt.

Tại sao?

Bởi vì chi phí bảo hiểm nhân thọ của bạn có thể thấp hơn đáng kể nếu bạn trẻ hơn (vì bạn khỏe mạnh hơn) so với nếu bạn đăng ký bảo hiểm nhân thọ ở độ tuổi muộn hơn.

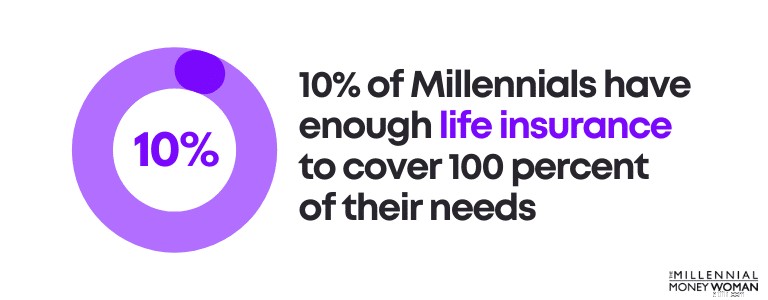

Trên thực tế, chỉ 10% thế hệ Millennials có đủ bảo hiểm nhân thọ để đáp ứng 100% nhu cầu của họ.

Đây là lúc bạn cần bảo hiểm nhân thọ:

Và thành thật mà nói, ngay cả khi bạn độc thân và chưa có con cái ở thế hệ trẻ, bạn có thể nên cân nhắc mua bảo hiểm nhân thọ sớm hơn – đặc biệt nếu bạn dự định lập gia đình trong tương lai.

Đề xuất đọc: Tôi cần bao nhiêu bảo hiểm nhân thọ?

Tôi cần lưu ý rằng có nhiều loại bảo hiểm nhân thọ khác nhau.

Khi tôi nói về bảo hiểm nhân thọ cho thế hệ Millennials, tôi thực sự đang nói về việc mua cái được gọi là bảo hiểm nhân thọ có thời hạn .

Ngược lại, nếu bạn không sống lâu hơn thời hạn bảo hiểm nhân thọ của mình (điều mà chúng tôi hy vọng sẽ không xảy ra), thì những người thụ hưởng được chỉ định của bạn (hay còn gọi là những người mà bạn muốn nhận tiền bảo hiểm nhân thọ) sẽ nhận được quyền lợi tử vong trong bảo hiểm nhân thọ của bạn miễn thuế.

Tôi làm việc với rất nhiều người thuộc thế hệ Millennials và tôi thường khuyên họ nên cân nhắc mua bảo hiểm nhân thọ có thời hạn cho quyền lợi tử vong trong khoảng từ 500.000 USD đến 1 triệu USD.

Thông thường, họ sẽ xem xét chi phí hàng tháng từ $20 đến $50 cho loại bảo hiểm đó (khá tiết kiệm chi phí).

Rõ ràng là tôi không biết trường hợp của bạn nên không thể đưa ra đề xuất cho bạn – nhưng tôi có thể khuyên bạn nên xem Chính sách.

Policygenius và tôi đã hợp tác vì tôi thực sự tin rằng Policygenius có thể cung cấp cho bạn một số mức phí bảo hiểm nhân thọ có thời hạn tốt nhất trên thị trường.

Đây là những gì bạn làm:

Việc chạy báo giá mất từ 2 đến 4 phút và bạn sẽ biết số tiền bạn có thể phải trả cho bảo hiểm nhân thọ của mình ngay lập tức.

Mặc dù không ai thích nói về tỷ lệ tử vong của mình, nhưng điều quan trọng là bạn phải chuẩn bị cho bản thân – và những người thân yêu của bạn – cho tình huống xấu nhất.

Bảo hiểm nhân thọ có thời hạn thường là một cách tiết kiệm chi phí.

Một trong những mục tiêu tài chính tốt nhất – và thường bị bỏ qua nhất – là chuẩn bị giấy tờ di sản của bạn .

Cũng giống như bảo hiểm nhân thọ, không ai thích nói về tỷ lệ tử vong của chính mình (kể cả tôi!). Nhưng cái chết chỉ đơn giản là một phần của vòng đời.

Và nếu mục tiêu của chúng ta là giúp những người thân yêu của mình tránh được nhiều căng thẳng tài chính nhất có thể, đặc biệt là khi đang đau buồn, thì có lẽ bạn nên ưu tiên chuẩn bị hồ sơ di sản của mình.

Các tài liệu về di sản điển hình bao gồm:

Nếu bạn chỉ nghĩ rằng mình đã đọc một ngôn ngữ khác và có nhiều dấu hỏi hơn là câu trả lời, hãy xem bản dịch tiếng Anh của tôi bên dưới:

Ý chí cơ bản

Bạn chỉ đạo cách bạn muốn tài sản của mình (từ đồ trang sức đến tiền bạc) được để lại cho gia đình, bạn bè, tổ chức từ thiện, v.v.

Di chúc sống

Nếu bạn mất năng lực và không thể thể hiện bản thân, tài liệu này sẽ trình bày chi tiết về việc điều trị y tế cho bạn.

Niềm tin sống

Một cách để phân chia tài sản của bạn sau khi bạn qua đời mà không cần thông qua hệ thống tòa án công.

Người đại diện chăm sóc sức khỏe

Nếu bạn không thể đưa ra quyết định về mặt y tế (hay còn gọi là bạn mất năng lực), tài liệu này sẽ nêu rõ người mà bạn ủy quyền đưa ra quyết định thay mặt bạn.

Đây phải là người mà bạn tin tưởng.

Giấy ủy quyền lâu dài (còn gọi là DPOA)

Bạn chọn người mà bạn tin tưởng để thay mặt bạn đưa ra quyết định về hầu hết mọi khía cạnh trong cuộc sống của bạn (từ tiền bạc, đến sức khỏe, v.v.). DPOA có hiệu lực kể từ ngày được ký và kết thúc khi bạn qua đời.

Bây giờ, nếu bạn còn trẻ và tình hình tài chính không quá phức tạp thì có lẽ bạn không cần đến sự tin tưởng.

Tuy nhiên, có lẽ bạn nên cân nhắc việc lấy các giấy tờ di sản khác.

Tuy nhiên, nhận thấy rằng hầu hết thế hệ trẻ mới bắt đầu sự nghiệp, có thể đang mắc một số khoản nợ sinh viên và có thể chưa kiếm được nhiều tiền (chưa), nên có một cách khác tiết kiệm chi phí hơn nhiều để soạn thảo giấy tờ về di sản: Sử dụng các dịch vụ trực tuyến.

Một trong những dịch vụ lập kế hoạch bất động sản trực tuyến được khuyên dùng hàng đầu là Trust &Will.

Trust &Will cung cấp tài liệu quy hoạch tài sản cơ bản (bao gồm Di chúc, Di chúc sống, Giấy ủy quyền, v.v.) dành riêng cho từng tiểu bang.

Sau khi trả lời một số câu hỏi về hoàn cảnh cá nhân của bạn, Trust &Will sẽ phác thảo một kế hoạch tùy chỉnh cho bạn - ngoài ra, khi cuộc sống của bạn thay đổi, bạn cũng có thể cập nhật kế hoạch di sản của mình.

Một số ví dụ về mục tiêu tài chính bao gồm:

Một mục tiêu tài chính cá nhân tốt sẽ bao gồm các đặc điểm của SMART từ viết tắt:Cụ thể, Đo lường được, Có thể đạt được, Có liên quan, Dựa trên thời gian. Chìa khóa cho một mục tiêu tài chính tốt là bạn tạo ra một lộ trình rõ ràng để hoàn thành mục tiêu của mình.

Đặt mục tiêu tài chính có hiệu quả khi bạn đặt mục tiêu tài chính ngắn hạn, mục tiêu tài chính trung hạn và mục tiêu tài chính dài hạn. Bạn càng chia nhỏ các mục tiêu tài chính cá nhân của mình thành các danh mục thì bạn càng dễ dàng hoàn thành chúng.

Các mục tiêu tài chính dài hạn rất quan trọng để đạt được tự do tài chính . Một trong những mục tiêu tài chính phổ biến nhất là tiết kiệm đủ tiền để nghỉ hưu. Mặc dù hầu hết mọi người đều khuyên bạn nên tiết kiệm khoảng 10% tổng thu nhập, nhưng xét đến chi phí sinh hoạt ngày càng tăng hiện nay, chi phí chăm sóc sức khỏe cắt cổ và thực tế là chúng ta đang sống lâu hơn, thì tốt hơn hết bạn nên tiết kiệm 30% tối thiểu tổng thu nhập của bạn để có một thời gian nghỉ hưu tốt hơn.

Điểm đầu tiên để bắt đầu là tìm hiểu tình hình hiện tại của bạn:Ngân sách của bạn là bao nhiêu (thu nhập so với chi phí) và giá trị tài sản ròng hiện tại của bạn là bao nhiêu (bạn sở hữu bao nhiêu so với số tiền bạn nợ).

Nếu bạn biết mình muốn đạt được điều gì trong tương lai (như trả hết nợ, tiết kiệm để nghỉ hưu) và đã xác định được tình hình tài chính hiện tại của mình thì tất cả những gì bạn cần làm là tạo ra các mục tiêu tài chính ngắn hạn, trung hạn và dài hạn để giúp bạn kết nối các điểm đến nơi bạn muốn đạt được, nói về mặt tài chính, trong tương lai.

Đặc biệt trong thế giới hỗn loạn và đầy rẫy đại dịch ngày nay, điều quan trọng hơn bao giờ hết là hiểu các mục tiêu tài chính của bạn và những gì bạn cần làm để biến chúng thành hiện thực.

Hãy nhớ rằng mục tiêu tài chính cá nhân của bạn phải là:

…Aka mục tiêu tài chính của bạn phải THÔNG MINH .

Cuộc sống chắc chắn sẽ ném vào bạn nhiều đường cong bất ngờ – và tốt hơn hết bạn nên chuẩn bị cho những tình huống đó (nói về mặt tài chính).

Hãy nhớ rằng:

…Và tất cả những điều này có nghĩa là bức tranh tài chính của bạn nên được chuẩn bị tốt hơn cho bất cứ điều gì xảy đến với bạn.

Nếu bạn không biết bắt đầu từ đâu, lời khuyên của tôi là hãy bắt đầu với ngân sách. Hãy nhớ rằng bạn có thể tải xuống một trong những công cụ lập ngân sách tốt nhất, Bạn cần ngân sách (còn gọi là YNAB) , với bản dùng thử miễn phí 34 ngày.

Tài chính thường là một trò chơi dài hạn. Vì vậy, hãy kiên nhẫn với bản thân và tập trung vào các mục tiêu tài chính dài hạn đó.

Tài khoản ngân hàng của bạn sẽ cảm ơn tôi sau.

Bạn dự định giải quyết các mục tiêu tài chính của mình như thế nào? Hãy cho tôi biết ở phần bình luận bên dưới.