Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Đầu tư có sức mạnh thay đổi cuộc đời bạn.

Nhưng hầu hết mọi người không biết đầu tư tiền vào đâu.

Vì vậy, nếu bạn muốn biết cách đầu tư 1000 đô la một cách hiệu quả thì bài viết này sẽ giúp bạn làm được điều đó.

Hãy cùng tìm hiểu.

Bí quyết quan trọng nhất để tối ưu hóa 1000 đô la của bạn là chuẩn bị sẵn kế hoạch trò chơi.

Giống như Benjamin Franklin đã từng nói:

“Không chuẩn bị nghĩa là bạn đang chuẩn bị cho thất bại.”

Vì vậy, đây là 3 điều bạn cần chuẩn bị trước khi đầu tư:

Bạn sẽ nghe tôi nói điều này nhiều lần:

Hãy luôn thực hiện nghiên cứu của bạn.

Ngay cả khi bạn chắc chắn 100% muốn đầu tư, hãy đảm bảo bạn thực hiện nghiên cứu trước.

Mức độ chấp nhận rủi ro của bạn là mức độ rủi ro mà bạn sẵn sàng chấp nhận để đổi lấy việc kiếm được lợi nhuận cao hơn.

Ví dụ:một số người có thể chấp nhận rủi ro nhiều hơn để có được lợi nhuận cao hơn.

Những người khác có thể chấp nhận rủi ro thấp hơn để có được lợi nhuận thấp hơn, đảm bảo hơn.

Dưới đây là một số nguyên tắc giúp bạn xác định mức độ chấp nhận rủi ro của mình:

Bạn còn trẻ

Bạn sắp nghỉ hưu

Bạn có thu nhập và công việc ổn định

Thu nhập của bạn không được đảm bảo

Bạn khỏe mạnh

Bạn chi rất nhiều cho hóa đơn y tế

Bạn không có khoản nợ lãi suất cao

Bạn đang mắc nợ lãi suất cao

Bạn có các nguồn thu nhập khác

Bạn là người trụ cột chính trong gia đình

Bạn có khoản đầu tư và tiền mặt

Bạn không có tiền tiết kiệm

Điểm của bạn là bao nhiêu?

Cộng tổng số tiền từ mỗi bên để giúp bạn quyết định thời điểm nên tăng hoặc giảm rủi ro.

Dưới đây là một số mục tiêu cần đạt được trước khi bạn bắt đầu đầu tư:

Bạn đã đạt được những mục tiêu này chưa?

Nếu chưa, hãy bắt đầu bằng cách xây dựng quỹ khẩn cấp hoặc trả hết nợ trước.

Dưới đây là 20 cách tốt nhất để đầu tư 1000 USD mà bạn có thể sử dụng ngay hôm nay để xây dựng sự giàu có.

Hãy bắt đầu nào!

Nếu muốn kiếm thu nhập thụ động, bạn cần đầu tư vào tài sản tạo thu nhập.

Và nhà cho thuê là một trong những tài sản tốt nhất để tạo ra thu nhập thụ động.

Tại sao?

Vì với nhà cho thuê bạn kiếm tiền bằng 1 trong 2 cách:

Phần hay nhất?

Thu nhập cho thuê thường là một nguồn thu nhập rất ổn định – ngay cả trong thời kỳ suy thoái.

Và trong khi hầu hết các khoản đầu tư bất động sản sẽ yêu cầu bạn phải trả trước 1.000 USD…

Và việc đăng ký hoàn toàn miễn phí!

Ngay cả Jeff Bezos (người giàu nhất thế giới) cũng đầu tư vào Arrived.

Nhưng hãy nhớ, bất động sản có tính thanh khoản kém và là khoản đầu tư dài hạn.

Vì vậy, nếu bạn muốn làm giàu theo thời gian, bất động sản có thể là lựa chọn dành cho bạn.

Hầu hết các triệu phú đều đầu tư vào cổ phiếu.

Tại sao?

Bởi vì cổ phiếu đã tăng giá trị trong lịch sử.

Ví dụ:đây là hiệu suất lịch sử của Nvidia:

Như bạn có thể thấy, cổ phiếu thường là khoản đầu tư tốt nếu bạn nắm giữ chúng trong thời gian dài.

Đó là lý do tại sao việc duy trì tư duy dài hạn khi đầu tư là rất quan trọng.

Nhưng làm sao bạn biết nên đầu tư vào cổ phiếu nào?

Chà, chúng ta không có quả cầu pha lê.

Vì vậy không ai biết khi nào cổ phiếu tiếp theo sẽ tăng hay giảm.

Tuy nhiên, chúng tôi có điều tốt nhất tiếp theo:

Seeking Alpha là công cụ tôi sử dụng để xem tin tức và dữ liệu về thị trường chứng khoán.

Và hiện tại, họ đang có ưu đãi đặc biệt cùng với thời gian dùng thử MIỄN PHÍ 7 ngày.

Mẹo chuyên nghiệp: Đừng bỏ 100% số tiền của bạn vào một cổ phiếu duy nhất với hy vọng rằng bạn sẽ kiếm được lợi nhuận khổng lồ.

Một danh mục đầu tư cân bằng tốt là điều quan trọng vì nó giúp phân tán rủi ro.

Nếu bạn muốn gửi tiền của mình ở đâu đó và kiếm lãi từ số tiền mặt tích trữ của mình…

Sau đó hãy cân nhắc việc mở HYSA (hay còn gọi là tài khoản tiết kiệm lãi suất cao).

HYSA có thể cung cấp:

Phần hay nhất?

Với lãi suất hiện tại, bạn có thể nhận được trên 5% APY.

Tỷ lệ 5% trên 1.000 đô la sẽ giúp bạn kiếm được 50 đô la nếu hoàn toàn KHÔNG LÀM GÌ.

Nói về việc bắt tiền làm việc cho bạn!

Vậy làm cách nào để mở HYSA?

Đây là cách thực hiện:

Đơn giản.

Và với Raisin, bạn cũng không mất phí, bảo hiểm FDIC và quyền truy cập 24/7 vào tiền của mình.

Plus Raisin có mặt ở hơn 30 quốc gia.

Nếu bạn muốn lợi nhuận cao và nguồn thu nhập thụ động, hãy xem xét cho vay P2P.

Cho vay ngang hàng (còn gọi là P2P) là khi bạn cho vay tiền để đổi lấy việc trả khoản vay cộng với tiền lãi.

Với P2P, về cơ bản bạn chính là ngân hàng:

Khoản vay của bạn sẽ được những người chèo thuyền trong nước trên toàn quốc vay.

Những người chèo thuyền trong nhà sẽ sử dụng tiền của bạn để:

Giả sử mọi việc suôn sẻ, bạn sẽ được hoàn trả khoản vay ban đầu cộng với tiền lãi.

Thông thường, bạn có thể kiếm được lợi nhuận từ 7% đến 26%.

Phần hay nhất?

Bắt đầu với P2P thật nhanh chóng và dễ dàng.

Hãy nhớ rằng những người vay tiền của bạn có thể không trả được nợ cho bạn.

Vì vậy, chỉ đầu tư số tiền mà bạn sẵn sàng thua.

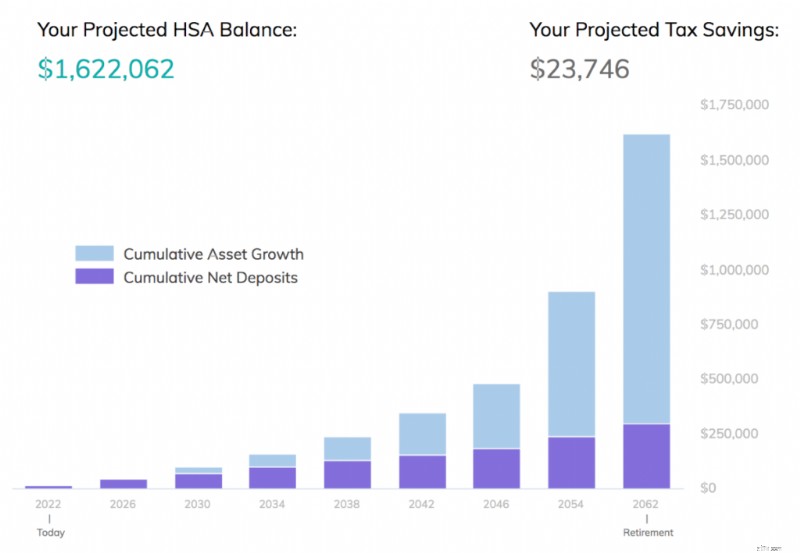

HSA là một trong những công cụ xây dựng sự giàu có mạnh mẽ nhất.

Nhưng chỉ có 9,3% người Mỹ sở hữu một chiếc.

HSA là gì?

HSA là Tài khoản tiết kiệm sức khoẻ.

Bạn tiết kiệm tiền bằng HSA cho các chi phí y tế trong tương lai.

Và họ là tài khoản DUY NHẤT được hưởng ưu đãi thuế gấp ba lần.

Chìa khóa để tận dụng HSA của bạn là đóng góp cho HSA của bạn và sau đó… ĐẦU TƯ những đóng góp của bạn.

Sử dụng HSA của bạn như một tài khoản hưu trí.

Hãy để những đóng góp của bạn TĂNG TRƯỞNG trên thị trường chứng khoán theo thời gian.

Đây là số tiền bạn có thể tiết kiệm được trong HSA nếu bạn bắt đầu đóng góp ở độ tuổi 25 đến 65, kiếm được lợi nhuận trung bình 7% hàng năm:

Đúng vậy – bạn có thể tiết kiệm hơn 1,6 TRIỆU đô la trong HSA của mình – và 100% trong số đó cũng có thể được miễn thuế.

Phần hay nhất?

Bạn có thể tự thiết lập HSA.

Nói cách khác, bạn không cần chủ lao động thiết lập HSA cho bạn!

Nhược điểm?

Để mở HSA, bạn cần có HDHP.

HDHP là Chương trình bảo hiểm sức khoẻ có mức khấu trừ cao.

Nếu bạn không biết liệu mình có đủ điều kiện tham gia HDHP hay không, hãy kiểm tra với người quản lý hoặc người sử dụng lao động của Bộ phận Nhân sự (HR) của bạn.

Với Lively, bạn phải trả $0 để mở tài khoản của mình…

Và bạn có thể chọn cách bạn muốn đầu tư:

HSA là một trong những bí mật được giữ kín nhất để xây dựng sự giàu có.

Bây giờ bạn đã biết cách sử dụng HSA để có lợi cho BẠN.

Đầu tư vào quỹ ETF là một trong những cách dễ dàng nhất để tăng tài sản của bạn.

Các quỹ giao dịch trao đổi (còn gọi là ETF) theo dõi một chỉ số (như S&P 500, chỉ số yêu thích của tôi).

ETF không tìm cách vượt trội hơn thị trường – thay vào đó, chúng chỉ đơn giản đi theo chỉ số.

Phần hay nhất?

ETF có tính thanh khoản cao, chi phí thấp và đa dạng.

Trên thực tế, bạn có thể đầu tư vào tất cả các loại quỹ ETF:

Và hàng ngàn thứ khác.

Và giống như cổ phiếu, ETF có thể được mua hoặc bán trong giờ giao dịch của thị trường.

Vậy bạn đầu tư vào ETF như thế nào?

Đây là quy trình:

Cần lời khuyên của chuyên gia về việc nên đầu tư vào quỹ ETF nào?

Hãy cân nhắc đăng ký Tìm kiếm Alpha để có được những lựa chọn và phân tích ETF tốt nhất.

Bạn bắt đầu đầu tư vào quỹ ETF càng sớm thì bạn càng có thể trở nên độc lập về tài chính nhanh hơn.

Trước khi bạn kịp nghĩ:

“Tôi có thể làm gì với 1000 đô la”

Điều đầu tiên bạn nên làm là nghĩ đến những khoản nợ mình mắc phải.

Hãy nhớ rằng, có 2 loại nợ chính:Nợ xấu và nợ thông minh.

Nợ lãi suất cao

(thường là 10% trở lên)

Nợ dùng để khấu hao tài sản

Nợ lãi suất thấp

Nợ dùng để tăng giá tài sản

Nếu bạn nhận thấy mình đang mắc nợ lãi suất cao, chẳng hạn như nợ thẻ tín dụng, thì suy nghĩ đầu tiên của bạn là "làm cách nào để thoát khỏi nợ nhanh chóng?"

Mẹo chuyên nghiệp: Nếu bạn có nhiều khoản nợ lãi suất cao thì bạn có thể cân nhắc việc trả hết chúng bằng phương pháp lăn cầu tuyết hoặc phương pháp tuyết lở.

Để ôn lại nhanh, tôi đã liệt kê những khác biệt giữa 2 phương pháp bên dưới:

Trả hết số dư thấp nhất trước

Trả hết lãi suất cao nhất trước

Về mặt tài chính, việc theo đuổi phương pháp tuyết lở sẽ hợp lý hơn vì trước tiên bạn sẽ tiết kiệm được nhiều tiền hơn để trả hết khoản nợ có lãi suất cao nhất.

Tuy nhiên, phương pháp ném tuyết có thể tốt hơn nếu bạn gặp khó khăn trong việc lấy và duy trì động lực.

Đó là bởi vì với phương pháp lăn cầu tuyết, trước tiên bạn phải trả hết khoản nợ nhỏ nhất của mình, ngay cả khi nó “chỉ” 50 đô la.

Chứng kiến khoản nợ đầu tiên được trả thành công có thể là động lực to lớn và điều đó có thể giúp nhiều người trong chúng ta giữ vững động lực.

Nếu bạn vẫn còn nợ thì sao?

Nếu bạn thấy vẫn còn nợ sau khi thanh toán 1000 USD cho khoản nợ đó, đã đến lúc nghĩ đến một số lựa chọn khác – như hợp nhất nợ.

Dưới đây là cách hoạt động hợp nhất nợ:

Như bạn có thể thấy, hợp nhất nợ là cách kết hợp tất cả các khoản nợ khác nhau của bạn vào 1 giỏ và sau đó chỉ thực hiện 1 khoản thanh toán.

Việc hợp nhất nợ giúp đơn giản hóa mọi việc cho bạn.

Thận trọng: Việc hợp nhất nợ chỉ là giải pháp tạm thời. Hãy nhớ rằng việc hợp nhất khoản nợ của bạn không loại bỏ hành vi khiến bạn rơi vào tình trạng nợ nần đó.

Một dịch vụ có thể giúp bạn củng cố khoản nợ của mình là Nâng cấp 👇

Việc nâng cấp mang lại cho bạn:

Điều này có thể chuyển thành tiết kiệm đồng thời loại bỏ những bất ngờ về lãi suất cao có thể thay đổi bất cứ lúc nào.

Vậy bạn có thể làm gì với 1000 đô la?

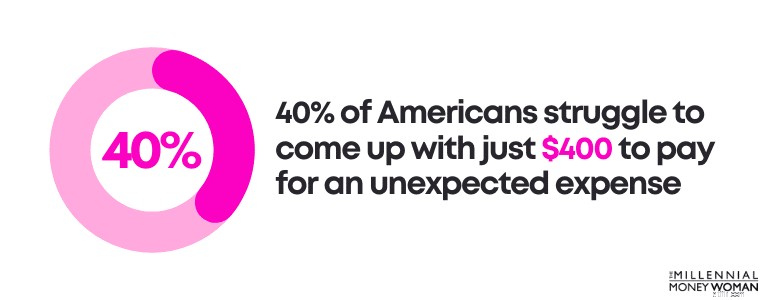

Nếu bạn không nợ khoản nợ lãi suất cao, bước tiếp theo là xem xét việc tăng quỹ tiết kiệm khẩn cấp của bạn (nếu bạn chưa có).

Nói cách khác, nếu bạn phải trả chi phí sinh hoạt là 2.000 USD mỗi tháng thì tài khoản tiết kiệm khẩn cấp của bạn sẽ được nạp vào:

Quỹ tiết kiệm khẩn cấp của bạn phải là:

Tại sao việc chuẩn bị sẵn quỹ tiết kiệm khẩn cấp lại quan trọng đến vậy?

Đó là bởi vì 40% người Mỹ gặp khó khăn chỉ để kiếm được 400 USD cho những khoản chi phí khẩn cấp bất ngờ!

Vậy điều gì sẽ xảy ra nếu bạn cảm thấy việc tiết kiệm chi phí sinh hoạt trong 3 đến 6 tháng là điều dường như không thể đạt được ngay bây giờ?

Không sao đâu!

Hãy cố gắng thực hiện từng bước nhỏ.

Đây là cách tôi cố gắng sắp xếp các mục tiêu của mình nếu tôi không thể tiết kiệm được một khoản tiền lớn:

Mục tiêu cho tháng 1

Tổng số tiền tiết kiệm được là $300

Mục tiêu cho tháng 2

Tổng số tiền tiết kiệm được là $600

Mục tiêu cho tháng 3

Tổng số tiền tiết kiệm được là 1.000 USD

Mục tiêu cho tháng 6

Tổng số tiền tiết kiệm được là 3.000 USD

Mục tiêu cho tháng 12

Tổng số tiền tiết kiệm được là 6.000 USD

Nếu bạn có thể tiết kiệm được 1000 đô la trong thời gian ngắn (khoảng 3 tháng), thì đó đã là một chiến thắng lớn!

Đây là một thủ thuật:

Đừng chỉ giữ tiền quỹ khẩn cấp của bạn trong tài khoản tiết kiệm ngân hàng thông thường, nơi bạn kiếm được lãi suất gần như 0% cho tiền mặt của mình.

Thay vào đó, hãy nghĩ đến việc lưu trữ tiền mặt của bạn vào tài khoản tiết kiệm lãi suất cao (hay còn gọi là tài khoản tiết kiệm có lãi suất cao hơn) để bạn kiếm được nhiều tiền hơn bằng tiền mặt của mình.

Tài khoản lãi suất cao yêu thích của tôi là Ngân hàng Axos 👇

Nếu bạn đang gặp khó khăn trong việc tiết kiệm đủ tiền cho quỹ tiết kiệm khẩn cấp của mình thì bạn có thể cân nhắc việc tạo ngân sách .

Nếu bạn muốn biết phải làm gì với một nghìn đô la nhưng bạn vẫn chưa có bảo hiểm nhân thọ thì hãy đọc phần này.

Việc có số lượng bảo hiểm nhân thọ có thời hạn phù hợp mang lại một số lợi ích, bao gồm:

Tuy nhiên, chỉ có 54% người Mỹ trưởng thành có bảo hiểm nhân thọ và nhiều người trong số đó thường không có đủ bảo hiểm nhân thọ.

Sự thật của vấn đề là thế này:

Không phải tất cả bảo hiểm nhân thọ đều được tạo ra như nhau.

Thực sự có một số loại bảo hiểm nhân thọ có thể không mang lại lợi ích tốt nhất cho bạn (tôi đang nghĩ đến bảo hiểm nhân thọ trọn đời).

Tuy nhiên, theo nguyên tắc chung, đối với những chuyên gia trẻ tuổi, bảo hiểm nhân thọ có thời hạn thường là một sản phẩm bảo hiểm nhân thọ tốt khi so sánh chi phí và lợi ích.

Đây là bản dịch nhanh sang tiếng Anh đơn giản dành cho bạn:

Trả phí

Số tiền bạn phải trả mỗi tháng (hay còn gọi là hóa đơn của bạn)

Thời hạn

Khung thời gian cụ thể

Cấp độ

Phí bảo hiểm của bạn (hay còn gọi là chi phí của bạn) sẽ không thay đổi, ngay cả khi bạn trở nên không khỏe mạnh sau này

Bảo hiểm nhân thọ có thời hạn theo cấp độ là loại bảo hiểm nhân thọ rẻ nhất và đơn giản nhất. Đó là lý do tại sao việc mua bảo hiểm nhân thọ có thời hạn thường hợp lý đối với các chuyên gia trẻ tuổi và thế hệ trẻ.

Tại sao?

Bởi vì các chuyên gia trẻ và thế hệ millennials thường:

Hãy nhớ rằng nếu bạn là một người trẻ có chuyên môn và mới bắt đầu sự nghiệp, thu nhập của bạn có thể tăng đáng kể trong vài năm tới. Bạn có thể muốn tính điều này vào phương trình.

Hầu hết thế hệ trẻ mà tôi thấy đều nộp đơn xin 1.000.000 đô la.

Hợp đồng bảo hiểm nhân thọ trị giá 1.000.000 đô la có thể khiến bạn mất từ 14 đến 30 đô la trở lên mỗi tháng, tùy thuộc vào sức khỏe của bạn.

Ngay cả khi bạn chưa sẵn sàng mua hợp đồng bảo hiểm nhân thọ, tôi thực sự khuyên bạn nên chạy báo giá miễn phí với Cuộc sống hàng ngày .

Cuộc sống hàng ngày là một trong những thị trường bảo hiểm nhân thọ trực tuyến tốt nhất giúp bạn tìm được công ty bảo hiểm nhân thọ tốt nhất.

Với Cuộc sống hàng ngày, bạn có thể chạy báo giá miễn phí, so sánh giá và cuối cùng là nói chuyện với người đại diện để xác định cách bạn có thể tiếp tục.

Một trong những ý tưởng đầu tư 1000 đô la yêu thích khác của tôi là sử dụng tiền mặt của bạn vào quỹ 401(k).

Trên thực tế, 401(k) là kế hoạch nghỉ hưu có thể giúp bạn trở thành triệu phú .

Tính đến năm 2021, có tới 412.000 kế hoạch 401(k) đạt số dư từ 1 triệu USD trở lên.

Nói về việc xây dựng sự giàu có!

Tất nhiên, điều đó cũng giúp ích cho việc thị trường năm 2021 đã hoạt động rất tốt, đây chắc chắn là một yếu tố khác góp phần làm tăng số dư 401(k).

Tuy nhiên, vấn đề là bạn có thể tạo dựng khối tài sản đáng kể trong quỹ 401(k) của mình.

Nói cách khác, nếu bạn có quyền truy cập vào kế hoạch 401(k) thông qua công việc của mình thì điều đầu tiên bạn muốn làm là:

Tại sao tôi lại tập trung vào việc đóng góp phù hợp với nhà tuyển dụng?

Bởi vì những khoản đóng góp phù hợp với nhà tuyển dụng gần như giống như một khoản tiền miễn phí dành cho bạn.

Định nghĩa nghe có vẻ khó hiểu phải không?

Đây là một ví dụ thực tế:

Mức lương

50.000 USD

Khoản đóng góp 401k hàng năm của bạn

2.000 USD

Phần trăm đóng góp của bạn vào tiền lương

4%

Đóng góp phù hợp với nhà tuyển dụng

Nhà tuyển dụng sẽ hỗ trợ 50% số tiền đóng góp của bạn, tối đa 6% tiền lương của bạn

Điều này có nghĩa là gì

Nhà tuyển dụng sẽ đóng góp tới 3% tổng tiền lương của bạn

Khoản đóng góp tối đa hàng năm của nhà tuyển dụng vào quỹ 401(k)

của bạn1.500 USD

Trong ví dụ trên, bạn vừa kiếm được 1.500 USD “miễn phí” từ chủ lao động của mình – chỉ vì bạn đã đóng góp vào kế hoạch 401(k) nhiều hơn 3% tiền lương của mình.

Chúng ta vừa dành chút thời gian để nói về tầm quan trọng của việc đóng góp vào quỹ 401(k) của bạn – đặc biệt nếu chủ lao động của bạn đưa ra khoản đóng góp tương ứng.

Bây giờ thì sao?

Bước tiếp theo là đầu tư vào 401(k) của bạn.

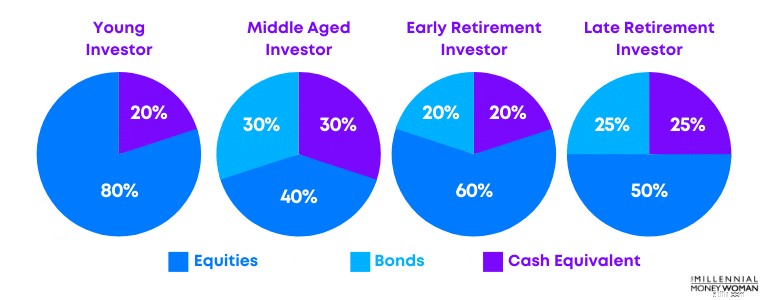

Nói chung, bạn sẽ muốn xem xét mức độ chấp nhận rủi ro của mình (hay còn gọi là mức độ thoải mái của bạn với số tiền bạn dự định đầu tư vào thị trường chứng khoán) và độ tuổi của bạn.

Dưới đây là ví dụ về phân bổ đầu tư:

Cách tốt nhất để đầu tư 1000 USD, sau khi đầu tư vào bản thân, có thể là đầu tư vào kế hoạch 401(k) của bạn.

Nếu bạn đầu tư ít nhất bằng mức đóng góp phù hợp với chủ lao động thì bạn có thể kiếm được tiền miễn phí (có thể là 1.000 USD, tùy thuộc vào thỏa thuận của bạn với chủ lao động).

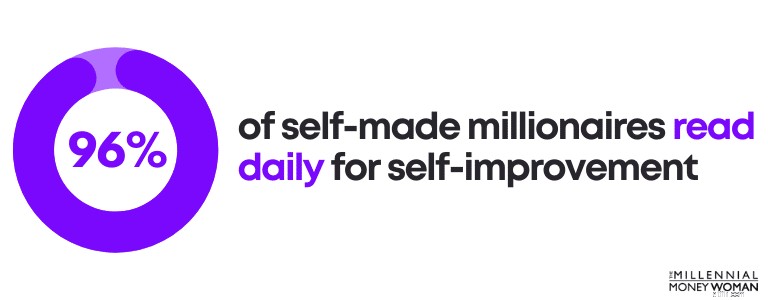

Theo tôi, bạn không bao giờ có thể sai lầm khi đầu tư vào bản thân.

Trên thực tế, tôi tin rằng một trong những khoản đầu tư tốt nhất là đầu tư vào bản thân.

Khi bạn đầu tư vào bản thân, bạn sẽ kiếm được ROI cao nhất.

Và đừng lấy nó khỏi tay tôi.

96% triệu phú tự thân đầu tư vào bản thân bằng cách đọc sách hàng ngày để:

Bạn không cần phải thông minh và thậm chí không cần phải học đại học để thành công.

Tuy nhiên, thứ bạn cần là:

Bạn đã sẵn sàng thực hiện bước tiếp theo và phát triển kỹ năng của mình chưa?

Vậy hãy xem một trong những nền tảng giáo dục hàng đầu thế giới, Udemy 👇

Bạn có thể tham gia các khóa học của Udemy từ:

Khóa học yêu thích của tôi có lẽ là khóa học MBA, bạn có thể mua khóa học này với giá chỉ hơn 100 đô la so với việc chi 100.000 đô la nếu bạn theo học tại một trường đại học.

Nếu bạn đã từng nghe bài hát “Lose Yourself” của Eminem thì bạn có thể nhớ dòng cuối cùng của bài hát, đó là “bạn có thể làm bất cứ điều gì bạn quyết định”.

Và Eminem đã đúng.

Nếu bạn muốn nâng cao kỹ năng và thu nhập của mình, hãy nhìn xung quanh bạn, vì tất cả các nguồn lực và công cụ đều ở đó dành cho bạn.

Bây giờ, việc của bạn là đi lấy chúng.

Dù bạn có tin hay không thì việc đầu tư không nhất thiết phải hấp dẫn.

Trên thực tế, các nghiên cứu đã nhiều lần chứng minh rằng đầu tư vào quỹ chỉ số thụ động, chi phí thấp là cách bạn có thể xây dựng sự giàu có lâu dài.

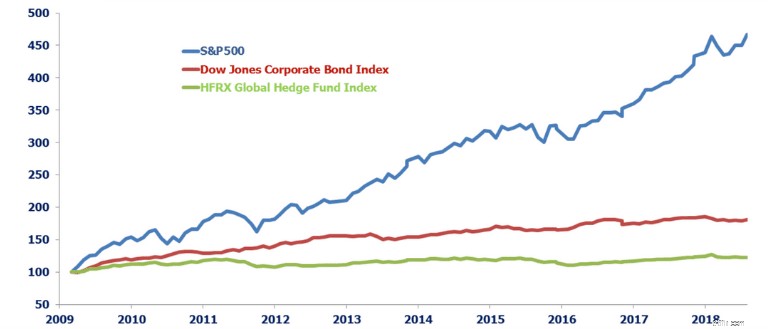

Hãy nhìn vào bức tranh này, so sánh hiệu suất ròng của các quỹ phòng hộ với quỹ chỉ số chi phí thấp (S&P 500).

Mặc dù các quỹ phòng hộ có thể tự hào rằng họ hoạt động tốt hơn thị trường nhưng thông tin đó có xu hướng gây hiểu nhầm.

Tại sao?

Bởi vì các quỹ phòng hộ tính phí rất cao.

Chỉ sau khi khoản phí khoảng 22% (2% + 20%) được trả cho quỹ phòng hộ, bạn mới thấy lợi nhuận ròng của mình.

Nếu bạn đang tìm kiếm các lựa chọn quỹ chỉ số rẻ nhất thì dưới đây là một số lựa chọn quỹ chỉ số mà cá nhân tôi đã sử dụng:

Chỉ số vốn hóa lớn Fidelity ZERO

0,000%

Vanguard S&P 500 ETF

0,030%

Quỹ chỉ số Schwab S&P 500

0,020%

Quỹ tín thác ETF SPDR S&P 500

0,095%

Hãy xem những khoản đầu tư này rẻ đến mức nào so với số tiền bạn sẽ phải trả nếu thuê một quỹ phòng hộ:

Vậy làm cách nào để bạn bắt đầu đầu tư vào quỹ chỉ số chi phí thấp?

Bằng cách mở tài khoản đầu tư miễn phí với nền tảng phổ biến M1 Finance 👇

M1 Finance là một cố vấn robot với hơn 6.000 cổ phiếu và quỹ để bạn lựa chọn nhằm xây dựng danh mục đầu tư tùy chỉnh của riêng bạn.

Sau đây là một số thông tin nhanh về M1:

Nếu bạn sẵn sàng đầu tư 1000 USD hoặc tối thiểu số tiền lớn hơn 100 USD thì bạn có thể muốn xem Tài chính M1 .

Việc đầu tư vào bất động sản thường được dành cho câu lạc bộ độc quyền, cao cấp.

Đây là những người có 100.000 đô la hoặc 1.000.000 đô la để chi cho các giao dịch bất động sản.

Tuy nhiên, nền tảng huy động vốn từ cộng đồng bất động sản như Fundrise đã giúp mọi người có thể tiếp cận được, không chỉ 1% người đứng đầu.

Thông thường, bạn đóng vai ngân hàng bằng cách cho vay tiền của mình – và bạn biết ngân hàng có thể kiếm được bao nhiêu tiền.

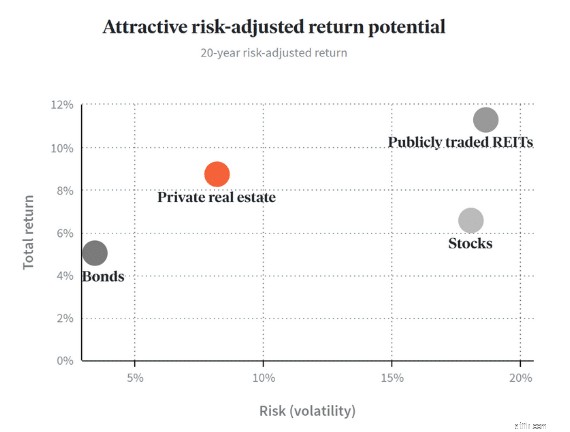

Trên thực tế, Fundrise tuyên bố rằng bạn có thể kiếm được lợi nhuận hàng năm từ 7,31% đến 16,11%.

Hãy xem biểu đồ bên dưới:

Biểu đồ này minh họa cách giao dịch bất động sản tư nhân với các nền tảng như Fundrise, có rủi ro tương đối thấp nhưng mang lại lợi nhuận tương đối cao.

Bạn không chỉ kiếm được nguồn thu nhập thụ động từ tiền thuê nhà mà còn có thể kiếm được lợi nhuận thông qua việc tăng giá tài sản sau khi bất động sản được bán trong tương lai.

Tất nhiên, sự đánh đổi này sẽ khiến tiền của bạn bị khóa trong một thời gian dài.

Dưới đây là một số ưu và nhược điểm bổ sung của việc huy động vốn từ cộng đồng bất động sản:

Đầu tư vào tài sản riêng lẻ mà không cần phải quản lý tài sản

Rủi ro cao hơn

Bạn có thể đa dạng hóa danh mục đầu tư của mình

Thanh khoản kém

Tiềm năng lợi nhuận cao

Bạn có thể không thấy lợi nhuận cho đến nhiều năm sau khi bạn đầu tư ban đầu

Tiềm năng thu nhập thụ động

Nhiều giao dịch bất động sản thường chỉ dành cho các nhà đầu tư được công nhận

Hãy nhớ rằng đầu tư vào bất động sản là một trong những chiến lược hàng đầu được những người giàu có sử dụng.

Giờ đây, bạn cũng có thể làm được điều đó chỉ với $10 với Fundrise 👇

Fundrise thường đầu tư tiền của bạn vào:

Giống như tất cả các khoản đầu tư mang lại lợi nhuận cao hơn/rủi ro cao hơn, hãy đảm bảo bạn thực hiện nghiên cứu trước khi cam kết tài chính.

Một trong những khoản đầu tư bị bỏ qua nhất là di sản của bạn.

Mặc dù không ai thích nói về tỷ lệ tử vong của chính mình, nhưng điều cần thiết là phải lập kế hoạch ngay bây giờ, bởi vì cuộc sống sẽ ném chúng ta vào những đường cong, như chúng ta đã biết.

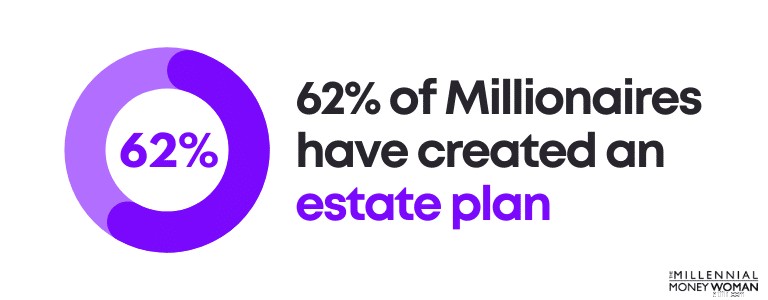

Ngay cả các triệu phú cũng thiếu bộ phận lập kế hoạch di sản, chỉ có 62% triệu phú lập kế hoạch di sản.

Vậy kế hoạch bất động sản thực chất là gì?

Một số ví dụ về quy hoạch di sản có thể bao gồm:

Tại sao việc quy hoạch bất động sản lại quan trọng đến vậy?

Dưới đây là một số lý do tại sao quy hoạch bất động sản có thể là cách tốt nhất để đầu tư 1000 USD:

Dưới đây là một số tài liệu di sản quan trọng nhất mà mọi người nên soạn thảo – ngay cả khi bạn chưa phải là triệu phú:

…Và đây là ý nghĩa của những thuật ngữ nước ngoài này trong tiếng Anh đơn giản:

Sẽ

Tài liệu chỉ định nơi bạn muốn tài sản của mình (như ô tô, tài khoản ngân hàng, v.v.) sẽ được chuyển đi khi bạn qua đời

Di chúc sống

Truyền đạt những mong muốn cuối đời của bạn, đặc biệt là khi bạn mất năng lực về mặt tinh thần (ví dụ:liệu bạn có muốn được giữ sống một cách nhân tạo hay không)

Giấy tờ giám hộ

Chỉ định người giám hộ cho con bạn. Tài liệu này thường được tìm thấy trong Di chúc

Giấy ủy quyền lâu dài

Chỉ định một cá nhân (người mà bạn tin tưởng) thay mặt bạn đưa ra quyết định trong bất kỳ khía cạnh nào trong cuộc sống của bạn – từ tài chính, gia đình, v.v.

Giấy ủy quyền lâu dài về chăm sóc sức khỏe

Chỉ định một cá nhân chăm sóc bạn trong trường hợp bạn bị mất năng lực tâm thần (có thể là người khác với Người ủy quyền lâu dài của bạn)

Nếu bạn chỉ định những người chăm sóc bạn, bạn nên trò chuyện với họ trước khi ký giấy tờ di sản.

Trong một số trường hợp rất hiếm, những người mà bạn muốn chăm sóc cho bạn có thể không thực sự muốn được đặt vào vị trí đó (chẳng hạn như thay mặt bạn đưa ra các quyết định y tế).

Hãy tin tôi khi tôi nói rằng việc lập kế hoạch di sản là cần thiết.

Nếu bạn chưa bắt đầu soạn thảo các tài liệu di sản cơ bản của mình, hãy xem Trust &Will 👇

Trust &Will sẽ hỏi bạn một số câu hỏi về gia đình và tình hình tài chính của bạn để có thể tự động soạn thảo các tài liệu di sản tùy chỉnh của bạn.

Nếu tài sản của bạn vẫn tương đối đơn giản thì bạn có thể muốn xem Trust &Will .

Dù bạn có tin hay không thì việc lập ngân sách có thể quyết định hoặc phá vỡ tương lai tài chính của bạn.

Nếu mục tiêu của bạn là:

…Khi đó ngân sách có thể sẽ là một trong những công cụ tốt nhất mà bạn có thể có trong bộ công cụ tài chính của mình.

Đây là điều tôi thích về ngân sách:

Có một số quy tắc cơ bản về lập ngân sách mà bạn có thể nên biết:

Nợ nhà ở hàng tháng

<28% tổng thu nhập hàng tháng

Tổng nợ tiêu dùng hàng tháng

<20% thu nhập ròng hàng tháng

Tổng số tiền trả nợ hàng tháng

<36% tổng thu nhập hàng tháng

Hưu trí và tiết kiệm

> 20% tổng thu nhập hàng tháng

Ví dụ về nợ tiêu dùng hàng tháng bao gồm:

Ví dụ về khoản nợ hàng tháng bao gồm:

Mặc dù những quy tắc chung này tất nhiên không cố định và mọi thứ luôn có xu hướng thay đổi nhưng chúng là điểm khởi đầu tốt nếu bạn mới bắt đầu lập ngân sách.

Bây giờ, có một số cách để bạn có thể bắt đầu quá trình lập ngân sách.

Một số trong số này bao gồm:

Sở thích của tôi là bảng tính Excel, nhưng không phải ai cũng mê Excel như tôi 😁

Vì vậy, nếu đúng như vậy, bạn luôn có thể cân nhắc sử dụng Mint (miễn phí) hoặc bạn có thể cân nhắc tải xuống YNAB (cũng miễn phí tải xuống) 👇

YNAB là một công cụ lập ngân sách thực sự tốt nếu bạn mới bắt đầu tìm hiểu về bức tranh tài chính của mình.

Nó mang tính trực quan và thực sự hiển thị các màu sắc, chẳng hạn như màu đỏ, nếu bạn đã chi tiêu quá mức cho 1 mục tiêu.

YNAB cần một lộ trình học tập nhưng công cụ này có thể giúp bạn tiết kiệm rất nhiều tiền – đặc biệt nếu bạn không biết chuyện gì đang xảy ra trong đời sống tài chính của mình.

Dưới đây là một số số liệu thống kê với YNAB:

Đề xuất đọc:Đánh giá YNAB

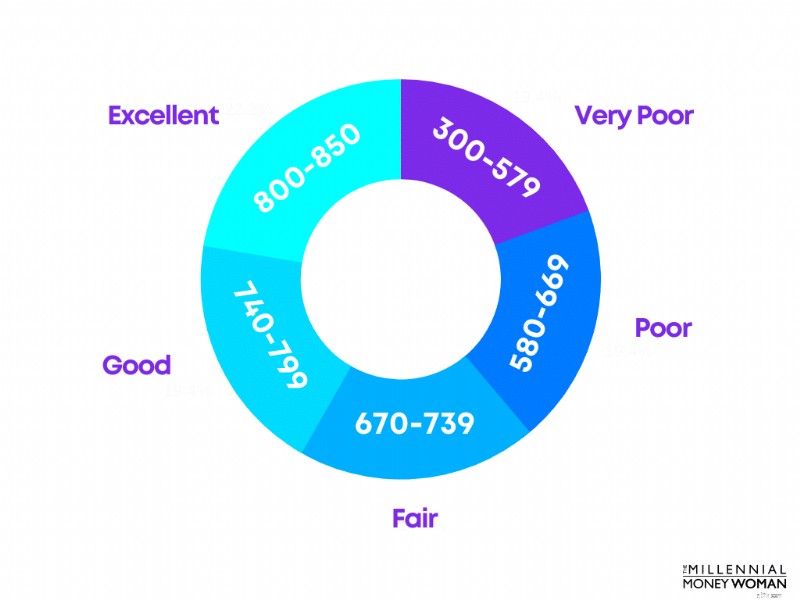

Nếu bạn đang tự hỏi làm cách nào để đầu tư 1000 đô la và kiếm được nhiều tiền hơn trong tương lai thì bạn có thể muốn xem xét tăng điểm tín dụng của mình .

Điểm tín dụng của bạn dựa trên một số yếu tố, bao gồm:

Bạn sẽ có điểm tín dụng FICO® ở mức chấp nhận được (nhưng không cao) với mức tối thiểu là 670.

Điều quan trọng là phải duy trì điểm tín dụng cao vì bạn có thể tiết kiệm tiền về lâu dài.

Lợi ích của điểm tín dụng cao:

Như bạn có thể thấy, điểm tín dụng cao hơn mang lại nhiều lợi ích – cụ thể là điểm tín dụng cao hơn giúp bạn tiết kiệm tiền.

Nếu bạn đang thắc mắc làm thế nào để đầu tư 1000 USD và bạn:

…Có lẽ bây giờ là lúc để cân nhắc đầu tư vào tiền điện tử.

Như đã nói, hãy xem một số ưu và nhược điểm của việc đầu tư vào tiền điện tử:

Tiềm năng lợi nhuận khổng lồ

Cực kỳ biến động

Phòng ngừa lạm phát

Không được kiểm soát

Tính thanh khoản được cải thiện

Khó hiểu

Tôi muốn nói rằng mối quan tâm lớn nhất của tôi đối với tiền điện tử là nó còn khá mới, vì vậy tiền điện tử chưa thực sự có thành tích vững chắc.

Nói như vậy, chắc chắn có những triệu phú tiền điện tử và những câu chuyện thành công khác, cho thấy rằng khoản đầu tư tiền điện tử có thể tạo ra khối tài sản khổng lồ cho bạn.

Vì vậy, nếu bạn sẵn sàng và thoải mái đầu tư vào thứ gì đó rủi ro thì bạn có thể muốn xem Kraken .

Roth IRA là một cách tuyệt vời để đầu tư cho quỹ hưu trí của bạn – trên cơ sở được ưu đãi về thuế.

Điều đó có nghĩa là bạn phải trả thuế cho khoản đóng góp của mình ngay hôm nay để đổi lấy việc không phải đóng thuế cho số tiền bạn rút ra (và bất kỳ khoản lợi nhuận đầu tư nào) khi nghỉ hưu.

Hãy nhớ rằng bạn có thể rút lại khoản đóng góp của mình cho Roth IRA bất kỳ lúc nào mà không phải đóng thuế hoặc phạt (vì bạn đã đóng thuế cho khoản đóng góp của mình).

Có một số trường hợp ngoại lệ đối với quy tắc này, nhưng tôi sẽ không đi sâu vào chi tiết vì bài đăng trên blog này.

Bạn sẽ đủ điều kiện đóng góp cho Roth IRA nếu bạn:

Now, if you’re ready to pull the trigger and invest into a Roth IRA, you may want to consider opening a Roth IRA with M1 Finance 👇

M1 Finance offers customized investment portfolios (also known as “pies”).

The minimum investment with a M1 Finance Roth IRA is $500, and the platform charges $0 in trading fees or money management fees.

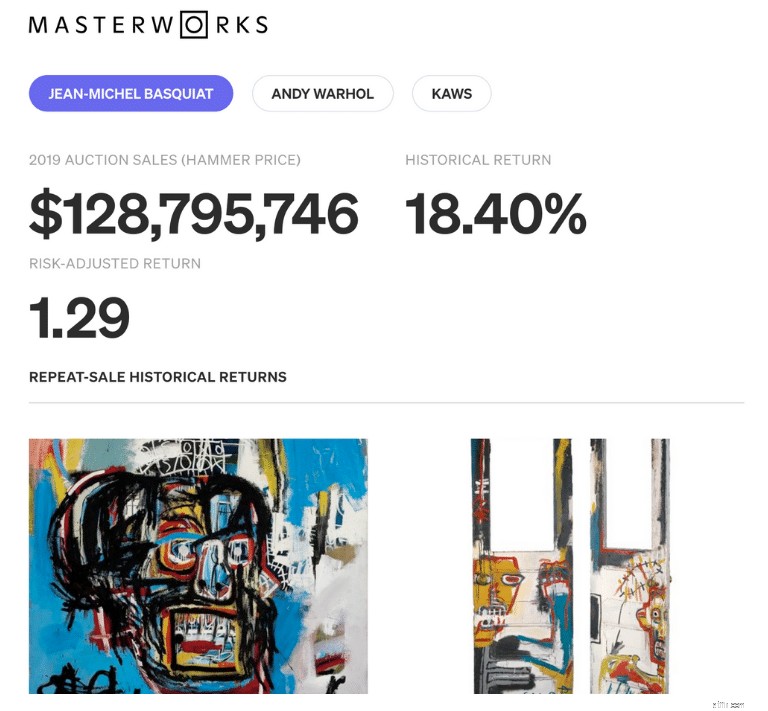

Typically, the world of fine art investing is exclusively available to the high-rollers.

Now, you might be wondering:

How can the average Joe partake in high-end art investing?

Enter Masterworks 👇

Masterworks is the world’s first fine art investing platform that makes this type of alternative investment available to everyone.

Just a few years ago, fine art paintings were only available to the ultra-wealthy.

Not anymore.

Take a look at this $128 million art painting by Jean-Michel Basquiat – which is available for people like you and me to invest in.

Why fine art investing?

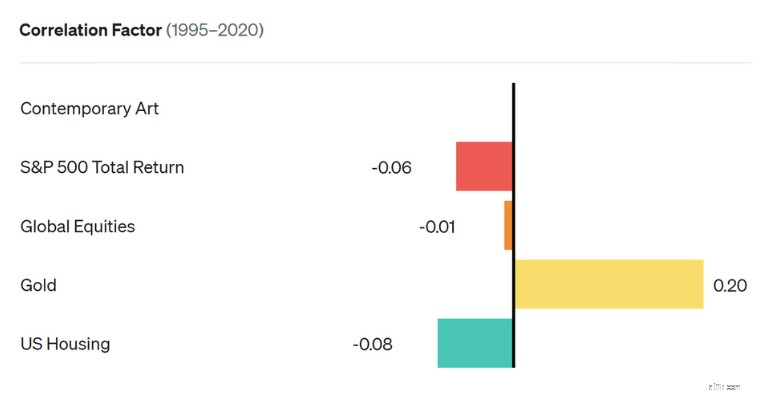

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibility

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

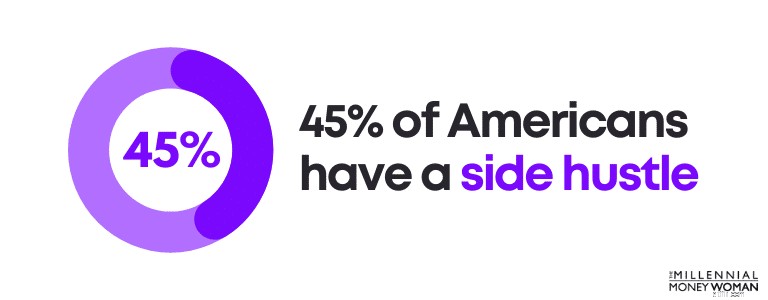

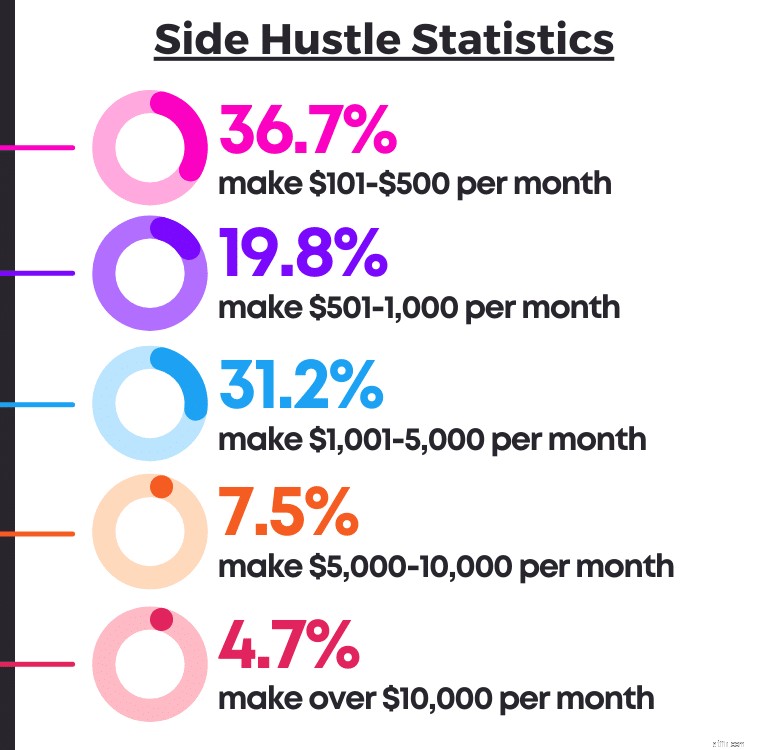

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

The 2 keys to wealth include:

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

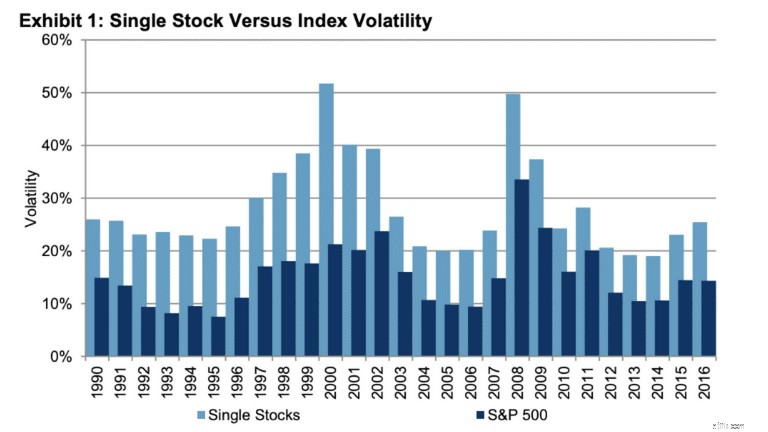

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

Điểm mấu chốt:

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

These are just some of the ways you can optimize a $1,000 investment.

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

Here are strategies you could use to potentially double your $1,000:

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

Your bank accounts will thank me later.

15 hạt được dự báo sẽ có thời tiết nóng nhất

Chi phí trung bình của việc bổ sung Sunroom

Phán quyết chống lại bạn trong bao lâu thì giấy phép của bạn?

Ngân hàng do AI hỗ trợ - công nghệ AI sẽ có tác động gì đến mô hình hoạt động của ngân hàng?

Cách chuẩn bị bữa ăn theo ngân sách:10 công thức nấu ăn tuyệt vời nên thử