Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Đạt được tự do tài chính không hề dễ dàng.

Đó là một quá trình đòi hỏi kỷ luật, sự kiên nhẫn và ý chí cam kết.

Nhưng quá trình này sẽ dễ dàng hơn khi bạn làm theo các bước đã được chứng minh.

Và đó chính xác là những gì bạn sẽ tìm thấy trong bài viết này.

Hãy cùng tìm hiểu.

Tự do tài chính là sống cuộc sống theo cách riêng của bạn. Đó là khi bạn hoàn toàn kiểm soát được tài chính của mình vì bạn không phải lo lắng về cách thanh toán các hóa đơn và không cảm thấy gánh nặng nợ nần.

Việc này cần có thời gian và không phải là một con đường tuyến tính – bạn sẽ gặp khó khăn trên đường – nhưng chắc chắn sẽ có giá trị khi bạn đạt được tự do tài chính.

Cá nhân tôi đã áp dụng 11 bước này để đạt được tự do tài chính và sống cuộc sống mà tôi mong muốn.

Hãy cùng nhau thực hiện các bước bên dưới.

Bước đầu tiên để đạt được tự do tài chính là hiểu rõ bạn đang ở đâu so với nơi bạn muốn đến.

Tôi thấy rằng nhiều người chỉ tập trung ngay vào việc lập ngân sách, trả hết nợ , v.v. mà không hề biết tình hình tài chính hiện tại của họ!

Khi bắt đầu con đường hướng tới tự do tài chính, tôi đảm bảo rằng mình biết những điều sau:

Hiểu được bức tranh tài chính hiện tại của mình đã giúp tôi vạch ra lộ trình tốt hơn để hiểu những gì tôi cần làm để đi từ Điểm A (vị trí của tôi) đến Điểm B (tự do tài chính).

Đây là bước bạn muốn:

Điều này được thực hiện tốt nhất bằng cách biên soạn một báo cáo giá trị tài sản ròng – và bạn có thể tải xuống mẫu giá trị ròng có thể in miễn phí của tôi ở bên dưới.

TÀI NGUYÊN MIỄN PHÍ

Mẫu giá trị ròng

Mẫu giá trị ròng này sẽ giúp bạn tính toán số tiền bạn sở hữu/nợ.

Hãy đảm bảo rằng bạn trung thực với chính mình khi nhập thông tin của mình vào mẫu giá trị ròng.

Hãy nhớ bao gồm số tiền bạn nợ bạn bè, thành viên gia đình, v.v..

Sự thiếu hiểu biết không phải là hạnh phúc trong trường hợp này.

Hãy hiểu rõ tình hình tài chính hiện tại của bạn ngay bây giờ để có thể thực hiện những thay đổi cho ngày mai.

Nếu bạn bắt đầu lo lắng về tiền bạc – hãy hít thở sâu vài lần. Bạn không phải là người duy nhất. Hãy tin tôi.

Trên thực tế, một người Mỹ trung bình có khoản nợ tiêu dùng là 92.727 USD!

Điều tồi tệ nhất bạn có thể làm là bỏ qua mức nợ của mình.

Bây giờ bạn đã xác định được số tiền mình nợ, đã đến lúc xem xét số tiền bạn sở hữu (còn gọi là tài sản của bạn, như tài khoản tiết kiệm, kế hoạch 401k của bạn, v.v.).

Hãy ghi nhớ những con số này – nợ và tài sản của bạn – khi bạn bắt đầu thực hiện các bước tiếp theo để đạt được tự do tài chính.

Bây giờ bạn đã có ý tưởng về tình hình tài chính hiện tại của mình, đã đến lúc tìm ra những gì bạn muốn.

Điều duy nhất đứng giữa bạn và mục tiêu của bạn là câu chuyện sai lầm mà bạn cứ tự nhủ rằng tại sao bạn không thể đạt được nó.

Dưới đây là một số câu hỏi mà bạn có thể muốn tự hỏi mình:

Viết ra các mục tiêu của bạn là một cách rất hiệu quả để biến ước mơ tương lai của bạn thành hiện thực.

Mực không bao giờ phai.

Theo thống kê, cơ hội đạt được mục tiêu của bạn tăng thêm 42%.

Đây là những gì tôi đã làm khi bắt đầu hành trình đạt đến tự do tài chính: Tôi nhận ra mình là một người trực quan phát triển mạnh nhờ việc “nhìn thấy” các mục tiêu.

Vào tháng 5 năm 2020, khi tôi bắt đầu Người phụ nữ kiếm tiền ngàn năm, tôi đã mua 2 chiếc bảng trắng lớn và bút đánh dấu đầy màu sắc, đồng thời bắt đầu xây dựng cái mà tôi gọi là “Bảng tầm nhìn” của mình.

Bảng Tầm nhìn của tôi có:

Tôi đảm bảo rằng tôi đã đặt Bảng Tầm nhìn của mình ở nơi mà tôi có thể nhìn thấy hàng ngày. Trong trường hợp của tôi, đó là văn phòng của tôi.

Mỗi buổi sáng, buổi chiều và buổi tối, tôi đều xem mục tiêu của mình và khoảng 12 đến 14 giờ mỗi ngày.

Mục tiêu của tôi luôn nhắc nhở tôi về lý do tại sao tôi lại làm những việc tôi đang làm.

Câu nói “Tôi sẽ điều hành một blog thành công” không thực sự tạo động lực cho tôi… một chút nào.

Tuy nhiên, khi tôi nói rằng “Tôi sẽ điều hành một blog thành công vào tháng 5 năm 2022, kiếm được ít nhất 10.000 đô la mỗi tháng để có thể nghỉ hưu cùng gia đình và sống bằng nguồn thu nhập thụ động”, tôi cảm thấy RẤT nhiều động lực để hoàn thành mục tiêu của mình.

Bạn càng cụ thể thì bạn càng có nhiều khả năng đạt được mục tiêu của mình.

Nghe thấy từ “Tôi sẽ” có sức mạnh hơn rất nhiều.

Và mặc dù bạn có thể không hoàn thành tất cả các mục tiêu của mình trong vài tháng đầu tiên, bạn nên ăn mừng những chiến thắng nhỏ với mọi mục tiêu mà bạn đã hoàn thành.

Hãy kiên trì, thể hiện sự can đảm và không bao giờ đánh mất khát vọng chiến thắng cháy bỏng.

Có lẽ một trong những bước quan trọng nhất khi nói đến tự do tài chính là lập ngân sách và theo dõi chi tiêu của bạn.

Một trong những ứng dụng lập ngân sách yêu thích của tôi là YNAB, hay còn gọi là Bạn cần ngân sách 👇

YNAB là một ứng dụng mà bạn có thể tải xuống trên cả máy tính và điện thoại, ứng dụng này đồng bộ hóa với tài khoản ngân hàng của bạn.

Dưới đây là một số điều YNAB có thể giúp bạn:

Lý do tôi là fan của YNAB là vì đối với những bạn đang gặp khó khăn trong việc tuân thủ ngân sách - YNAB sẽ thực hiện công việc đó cho bạn.

Đây là một ứng dụng dành riêng 100% cho việc lập ngân sách .

Ngoài ra, bạn còn được dùng thử miễn phí 34 ngày để có thể khám phá các chức năng của ứng dụng và xác định xem ứng dụng có phù hợp với bạn hay không.

Dưới đây là một số quy tắc kinh nghiệm về lập ngân sách mà tôi nghĩ mọi người nên biết và bắt đầu thực hiện ngay hôm nay:

Nợ nhà ở hàng tháng

<28% tổng thu nhập hàng tháng

Tổng

Tổng nợ tiêu dùng hàng tháng

<20% thu nhập ròng hàng tháng

Mạng

Tổng số tiền trả nợ hàng tháng

<36% tổng thu nhập hàng tháng

Tổng

Hưu trí và tiết kiệm

> 10% tổng thu nhập hàng tháng

Tổng

Và nếu bạn nhận thấy mình đang bội chi trong một lĩnh vực thì điều đó hoàn toàn bình thường – đó là lý do tại sao những điều này được gọi đơn giản là lập ngân sách quy tắc ngón tay cái .

Bí quyết là bạn phải linh hoạt trong thói quen chi tiêu.

Vì vậy, nếu bạn thấy rằng mình đang chi tiêu quá nhiều cho một danh mục, bạn sẽ phải giảm chi tiêu của mình vào một danh mục khác – và đó là nơi tôi tìm thấy YNAB có thể giúp bạn linh hoạt trong chi tiêu.

Bây giờ bạn đã có một số công cụ lập ngân sách trong bộ công cụ để đạt được tự do tài chính, bước tiếp theo là kiểm tra khoản nợ bạn nợ từ bài tập giá trị tài sản ròng của bạn.

Đầu tiên, hãy xác định loại nợ bạn có .

Thông thường có 2 loại nợ chính:

Dưới đây là bảng phân tích sự khác biệt.

Nợ dùng để mua tài sản mất giá với lãi suất cao

Nợ dùng để mua tài sản có khả năng tăng giá

Thứ hai, hãy xác định xem phương pháp lăn cầu tuyết hay phương pháp tuyết lở phù hợp nhất với bạn.

Thoát khỏi nợ nần phải thực hiện bằng 2 phương pháp phổ biến:

Dưới đây là bảng phân tích nhanh về 2 phương pháp:

Trả hết số dư thấp nhất trước

Trả hết lãi suất cao nhất trước

Hãy nhớ rằng cả phương pháp quả cầu tuyết và phương pháp tuyết lở đều hoạt động tốt nhất trong các tình huống nợ khó đòi.

Nếu bạn có khoản nợ thông minh (ví dụ:tôi có khoản thế chấp và tôi chỉ thực hiện các khoản thanh toán tối thiểu vì tôi biết tiền của mình sẽ được chuyển vào tài sản tăng giá ), thì rất có thể bạn sẽ ổn khi tiếp tục thực hiện các khoản thanh toán tối thiểu.

Tuy nhiên, nếu chúng ta đang nói về những con số thuần túy thì phương pháp tuyết lở thường có ý nghĩa hơn về mặt tài chính vì bạn sẽ phải trả lãi suất cao nhất trước tiên, giúp bạn tiết kiệm được nhiều tiền hơn.

Đề xuất của tôi là ưu tiên trả hết nợ.

Khi trả hết khoản nợ thẻ tín dụng mà tôi phải gánh trong thời gian học đại học, tôi đã đặt mục tiêu trả gấp 3 đến 4 lần số tiền thanh toán hàng tháng tối thiểu, điều này giúp tôi nhanh chóng trả hết nợ.

Một cách dễ dàng – và thường có giá cả phải chăng – để trả hết “nợ xấu” hiện tại của bạn là xem xét hợp nhất các khoản vay của bạn bằng Nâng cấp 👇

Việc nâng cấp mang lại cho bạn mức lãi suất và thời hạn cố định với ngày thanh toán rõ ràng.

Điều này có thể chuyển thành tiết kiệm đồng thời loại bỏ những bất ngờ về lãi suất cao có thể thay đổi bất cứ lúc nào.

Mặc dù việc hợp nhất nợ có thể không dành cho tất cả mọi người nhưng đây chắc chắn là một lựa chọn khả thi để giảm bớt căng thẳng, chi tiêu và lo lắng.

Đặc biệt là kể từ khi đại dịch khiến hàng triệu người mất việc, điều cuối cùng bạn muốn là thức cả đêm lo lắng về việc liệu bạn có thể đáp ứng các hóa đơn tháng tới vì bạn bị mất việc hay không.

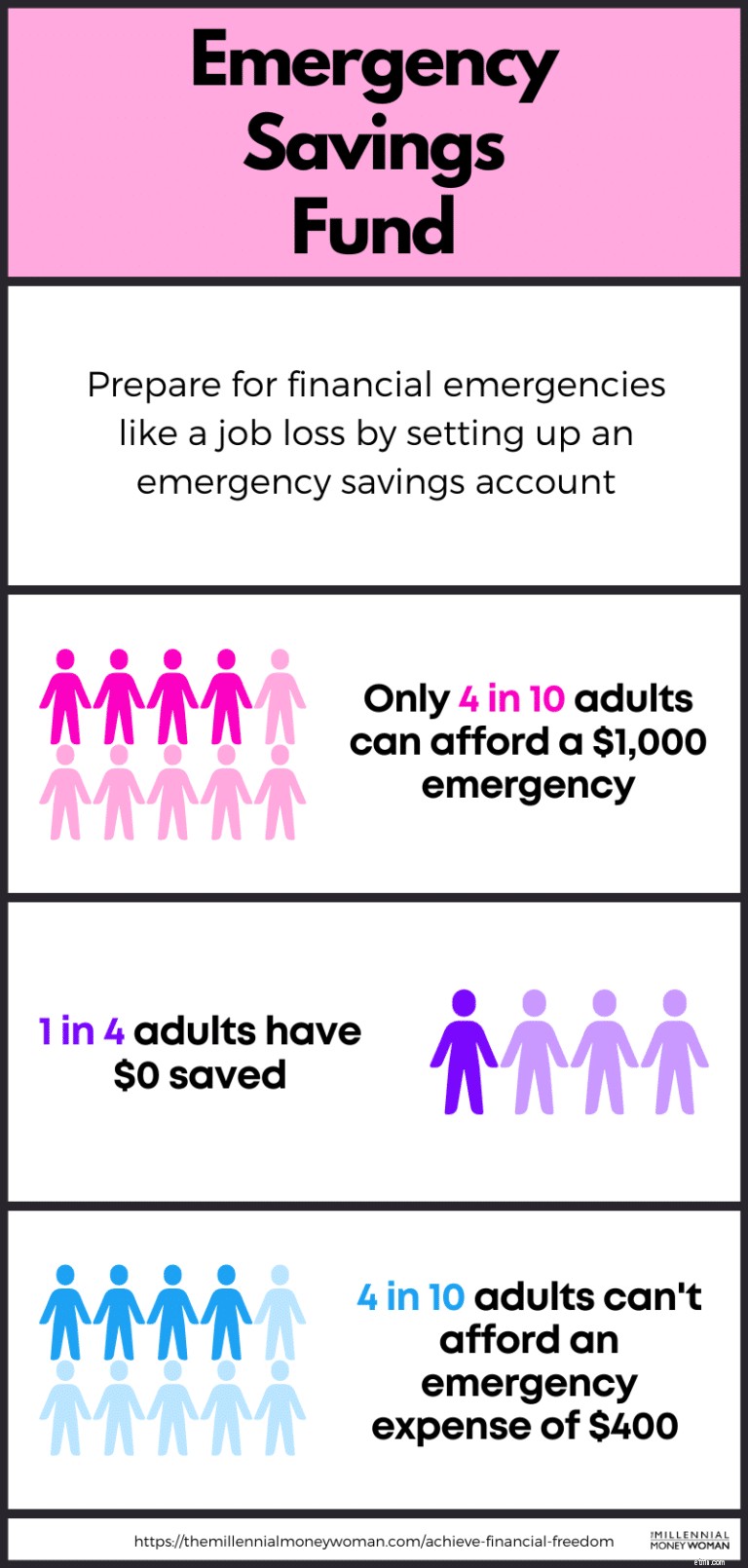

Một phương pháp đã được chứng minh là giúp bạn chuẩn bị cho bất kỳ trường hợp khẩn cấp nào - và tiến một bước gần hơn đến tự do tài chính - là xây dựng quỹ tiết kiệm khẩn cấp.

Bạn sẽ muốn tiết kiệm chi phí sinh hoạt từ 3 đến 6 tháng bằng tiền mặt trong quỹ tiết kiệm khẩn cấp.

Điều đó có nghĩa là nếu bạn cần 2.000 USD để sinh hoạt mỗi tháng thì bạn nên đảm bảo tiết kiệm từ 6.000 USD (chi phí sinh hoạt cho 3 tháng) đến 12.000 USD (chi phí sinh hoạt cho 6 tháng) bằng tiền mặt trong tài khoản tiết kiệm khẩn cấp của mình.

Và điều gì sẽ xảy ra nếu bạn cần thanh toán cho trường hợp khẩn cấp bất ngờ và số dư tài khoản tiết kiệm khẩn cấp của bạn giảm?

Hãy ưu tiên bổ sung quỹ tiết kiệm khẩn cấp của bạn trở lại như ban đầu.

Một mẹo có thể giúp bạn kiếm thêm một ít tiền từ quỹ tiết kiệm khẩn cấp là gửi tiền vào tài khoản tiết kiệm lãi suất cao.

Có, điều đó có nghĩa là bạn phải tự tìm kiếm và mở một tài khoản tiết kiệm lãi suất cao mới.

Tuy nhiên, việc thiết lập khá dễ dàng và liền mạch.

Với môi trường lãi suất hiện tại, bạn có thể muốn thiết lập một tài khoản tiết kiệm khẩn cấp thông qua Raisin .

Hầu hết mọi người sẽ nói đầu tư khoảng 10% tổng thu nhập (tổng) của bạn.

Lý do tôi khuyên bạn nên tiết kiệm khoảng 20% hoặc hơn trong tổng thu nhập của mình là vì nếu muốn theo đuổi tự do tài chính, bạn phải đẩy mạnh cuộc chơi của mình.

"Nếu bạn muốn ở trên mức trung bình, bạn phải làm những việc mà người bình thường sẽ không làm."

Thành thật mà nói, người Mỹ trung bình tiết kiệm ít hơn 5% mỗi năm.

Nếu mục tiêu của bạn là đạt được tự do tài chính thì bạn cần phải làm rất nhiều hơn người Mỹ trung bình.

Đây là tổng tỷ lệ tiết kiệm cá nhân của tôi:70%

Điều đó có nghĩa là tôi tiết kiệm (và đầu tư) 70% thu nhập hàng năm của mình.

Hôm nay bạn càng tiết kiệm nhiều thì ngày mai bạn càng phải làm việc ít hơn.

Đó là lý do tại sao tôi là một nhà đầu tư nhiệt thành – nhưng tôi không cảm thấy mình đang hy sinh cả cuộc đời vào thời điểm này – tôi vẫn vui vẻ, chỉ sống bằng tiền tiết kiệm.

Đối với những người chưa bắt đầu đầu tư, tôi khuyên bạn nên xem Acorns 👇

Acorns là một trong những ứng dụng đầu tư tốt hơn – nếu không muốn nói là tốt nhất – dành cho người mới bắt đầu và nhà đầu tư muốn được hướng dẫn một chút khi lựa chọn khoản đầu tư của mình.

Dưới đây là một số tính năng của Acorns:

<đầu> Acorns

AcornsTốt nhất cho

Nhà đầu tư mới bắt đầu

Tối thiểu để mở tài khoản

$0

Đầu tư tối thiểu

$5

Phí

$1 đến $5 mỗi tháng

Hãy nhớ rằng bạn không cần 100 USD hay thậm chí 1.000 USD để bắt đầu đầu tư.

Với Acorns , bạn có thể bắt đầu chỉ với vài đô la.

Và phần quan trọng nhất của việc đầu tư chỉ mới bắt đầu.

Có thể có nhiều ý kiến trái chiều về việc xây dựng tín dụng vì ngay từ đầu một số người hoàn toàn không đồng ý với việc sử dụng thẻ tín dụng, trong khi những người khác lại có quan điểm cởi mở với thẻ tín dụng.

Hãy nghe tôi nói: Nếu bạn dự định mua ô tô, nhà hoặc dự định vay tiền để kinh doanh trong tương lai thì rất có thể bạn cần phải xây dựng tín dụng của mình.

Đáng buồn thay, tín dụng (thường được xây dựng thông qua thẻ tín dụng) là một điều ác cần thiết trên thế giới này.

Trên thực tế, có tín dụng tốt thường giúp bạn đạt được mục tiêu tự do tài chính nhanh hơn vì tín dụng tốt sẽ giúp mở ra một số cánh cửa cho bạn.

Đây là lý do tại sao bạn có thể cần điểm tín dụng tốt:

Như bạn có thể thấy, có nhiều lý do khiến bạn muốn cải thiện tín dụng của mình .

Ngay cả khi tôi đã đạt được tự do tài chính và có tất cả tiền bạc trên thế giới, một điều tôi vẫn tiếp tục đầu tư vào là kiến thức và học vấn của mình.

"ROI cao nhất là khi bạn đầu tư vào chính mình."

Đó là sự thật, lợi tức đầu tư (ROI) sẽ mang lại cho bạn gấp 1.000 lần khi bạn đầu tư vào bản thân và nền tảng kiến thức của mình.

Có lý do tại sao những người hiểu rõ hơn về tài chính cá nhân thường không gặp phải vấn đề tài chính.

Vì vậy, tôi khuyên bạn nên dành 30 phút mỗi ngày để rèn luyện thói quen đọc sách lành mạnh – đặc biệt là đọc về các chủ đề tài chính cá nhân .

Tôi không nói rằng bạn phải học tập để trở thành nhà đầu tư tiếp theo của quỹ phòng hộ Phố Wall.

Nhưng tôi đang nói là hãy bắt đầu tìm hiểu thêm về tiền bạc.

Một số chủ đề tài chính cá nhân mà bạn có thể muốn nghiên cứu bao gồm:

Bạn có thể tìm thấy nhiều sách điện tử, blog miễn phí (như blog này), video trên YouTube và podcast để giúp bạn chia nhỏ những chủ đề tài chính có vẻ phức tạp đó.

Tôi cũng khuyên bạn nên thực hiện một số nghiên cứu về tư duy.

Hãy nhớ rằng, khi bạn thay đổi tâm lý, bạn sẽ thay đổi thực tế của mình.

Khi bạn chi tiêu ít hơn số tiền kiếm được, bạn sẽ còn dư tiền vào cuối tháng… điều đó có nghĩa là bạn sẽ tiến một bước gần hơn đến tự do tài chính.

Tuy nhiên, không phải ai cũng tuân theo quy tắc này.

Tại sao?

Bởi vì chúng ta không phải Spock (vô cảm). Chúng ta chỉ là con người - và hầu hết thời gian chúng ta bị điều khiển bởi cảm xúc của mình.

Và cảm xúc khiến chúng ta làm những việc bốc đồng, chẳng hạn như mua những thứ chúng ta không cần để gây ấn tượng với những người không quan tâm đến chúng ta.

Có lý do khiến người giàu sống đạm bạc – họ chi tiêu ít hơn số tiền họ kiếm được.

Bất cứ thứ gì còn sót lại họ đều tiết kiệm và đầu tư. Đó là cách họ xây dựng sự giàu có của mình.

Bắt đầu suy nghĩ chín chắn và tự vấn bản thân khi tiêu tiền.

Ví dụ điển hình nhất về việc sống dưới khả năng của bạn có thể là Warren Buffett .

Warren là người giàu thứ 6 trên thế giới với tài sản 102,5 tỷ USD (tính đến tháng 4 năm 2021) và sống trong căn nhà 5 phòng ngủ mà ông mua với giá 31.500 USD vào năm 1958!

Nếu anh ấy làm được thì bạn cũng có thể.

Đúng vậy, điều quan trọng là bạn phải làm việc chăm chỉ và xây dựng tương lai để có thể đạt được tự do tài chính.

Tuy nhiên, bạn không thể hy sinh cả sức khỏe tinh thần và thể chất của bạn trong quá trình này.

Bạn không thể tận hưởng sự giàu có của mình nếu bạn có sức khỏe kém.

Nếu bạn làm công việc từ 9 đến 5 giờ, hãy đảm bảo bạn có những ngày nghỉ phép.

Tôi cũng từng có những ngày nghỉ ngơi tinh thần để đảm bảo mình tập trung và gần đây hơn.

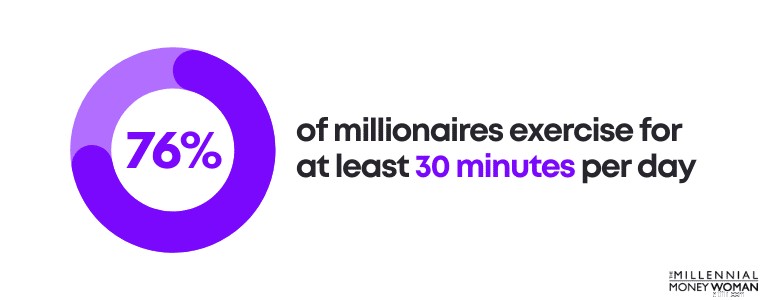

Điều quan trọng là phải tập thể dục thường xuyên mỗi ngày.

Trên thực tế, 76% triệu phú tập thể dục ít nhất 30 phút mỗi ngày.

Tôi không phải là người thích tập thể dục.

Vì vậy, tôi đã tạo ra những “thủ thuật” để giúp tôi bắt đầu tập thể dục.

Ví dụ: Đặt quần áo tập thể dục cạnh giường vào đêm hôm trước.

Thực sự thì tôi đã chuẩn bị sẵn mọi thứ, từ giày chạy bộ cho đến chai nước.

Chuông báo thức đầu tiên của tôi bắt đầu lúc 4 giờ sáng và tôi rời khỏi giường lúc 4:30 sáng, sẵn sàng bắt đầu ngày mới.

Điều gì sẽ xảy ra nếu bạn không chi thêm tiền – vào bất cứ thứ gì ?

Điều gì sẽ xảy ra nếu bạn rất tiết kiệm với thói quen chi tiêu của mình?

Và bạn vẫn thấy mình đang phải gom từng đồng xu lại để tồn tại.

Sau đó bạn sẽ làm gì?

Đây là lúc bạn cần bắt đầu tự hỏi bản thân về công việc hiện tại, thu nhập hiện tại và cách bạn dự định đạt được tự do tài chính.

Bởi vì theo những gì tôi được biết, có thể bạn chưa kiếm đủ tiền.

Giải pháp là tăng thu nhập của bạn .

Bạn có thể tăng thu nhập của mình bằng nhiều cách:

Các tùy chọn này đều khả thi – và tất cả chúng sẽ giúp bạn tạo ra nhiều nguồn thu nhập.

Những điều quan trọng nhất bao gồm:

Hãy tạo ra nguồn thu nhập bổ sung đó và bạn sẽ thấy – nó sẽ mang lại kết quả.

Đề xuất đọc:Ý tưởng thu nhập thụ động tốt nhất

Dưới đây là 11 bước bạn có thể thực hiện để đạt được tự do tài chính:

Không có con số kỳ diệu nào cho tự do tài chính vì nó phụ thuộc vào số tiền bạn chi tiêu mỗi năm cho chi phí sinh hoạt.

Sẽ an toàn khi cho rằng bạn có thể rút lãi suất 4% hàng năm từ khoản đầu tư của mình.

Vì vậy, nếu bạn có thể sống với số tiền 40.000 USD trước thuế thì “con số” của bạn có thể là 1.000.000 USD.

Tuy nhiên, điều quan trọng là bạn hình dung mức chi tiêu trong tương lai của mình như thế nào – và liệu bạn có ổn khi sống khiêm tốn (khoảng 40.000 USD mỗi năm) hay bạn muốn tận hưởng việc tiêu tiền, điều đó có nghĩa là “con số” của bạn có thể sẽ phải tăng lên.

Tự do tài chính mang lại sự giải phóng vì đó là lúc bạn nhận ra rằng bạn có thể dựa vào chính mình để sống trong thế giới này – bạn không cần ai khác giúp bạn tồn tại.

Tự do tài chính có nghĩa là bạn có thể sống cuộc sống theo cách riêng của mình mà không cần bất kỳ ràng buộc nào.

Tự do tài chính được cho là mức độ tự do cao nhất.

Mặc dù bạn có thể không đạt được tự do tài chính trong đúng 5 năm, nhưng có một số bước bạn có thể thực hiện ngay hôm nay để tăng khả năng đạt được tự do tài chính sau 5 năm.

Các bước này bao gồm trả hết khoản nợ lãi suất cao, xây dựng quỹ tiết kiệm khẩn cấp, giảm chi phí hàng tháng và đầu tư vào thị trường chứng khoán.

Mặc dù 11 bước giúp bạn đạt được tự do tài chính của tôi có thể không làm cho vấn đề tiền bạc của bạn biến mất nhưng chúng sẽ giúp bạn hình thành những thói quen tài chính lành mạnh mà bạn có thể sử dụng để xây dựng tương lai mà bạn mong muốn.

Lần đầu tiên tôi bắt đầu đi theo con đường đạt đến tự do tài chính, tôi vừa mới tốt nghiệp đại học và bắt đầu công việc đầu tiên ở một công ty ở Mỹ.

Khi tôi nhận ra rằng mình không được tự do – thu nhập của tôi gắn liền với người chủ của tôi – tôi biết mình phải bắt đầu thực hiện các bước để xây dựng con đường hướng tới tự do. Và tôi đã làm được.

Hãy tin tôi đi, quá trình này cần có thời gian và đôi khi có thể khiến bạn nản lòng một chút.

Đó là lý do tại sao điều quan trọng là bạn phải nghĩ lại những mục tiêu ban đầu của mình – lý do tại sao bạn thực sự muốn đạt được tự do tài chính.

Khi làm theo và bám sát các bước trong bài viết này, bạn sẽ bắt đầu tiến thêm một bước gần hơn đến mục tiêu cuối cùng là tự do tài chính.

Tài khoản ngân hàng của bạn sẽ cảm ơn tôi sau.