Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Trong hướng dẫn này, tôi sẽ chỉ cho bạn cách tạo ngân sách.

Bạn sẽ khám phá:

Bạn đã sẵn sàng chưa?

Hãy cùng tìm hiểu ngay nhé!

Tiền thưởng: Nhận bảng tính ngân sách miễn phí của bạn bên dưới.

TÀI NGUYÊN MIỄN PHÍ

Bảng tính ngân sách

Bảng tính ngân sách này sẽ giúp bạn theo dõi tiền của bạn đến từ đâu và nó sẽ đi đâu. Chỉ cần nhập các con số của riêng bạn và bạn sẽ có cái nhìn tổng quan hoàn chỉnh về bức tranh tài chính của mình.

Ngân sách theo dõi từng xu kiếm được và từng xu chi tiêu trong một khoảng thời gian nhất định.

“Từ B” thường bị coi là một từ xấu xí, kinh tởm – nhưng thực tế không phải vậy!

ngân sách chỉ là một công cụ khác trong bộ công cụ tài chính giúp bạn tìm ra những gì bạn cần làm để hoàn thành các mục tiêu tài chính trong tương lai của mình.

Chìa khóa để lập ngân sách – thực sự hiệu quả – là thành thật với chính mình.

Theo nghĩa đen, bạn phải theo dõi từng xu được chi tiêu trong một khoảng thời gian nhất định.

Điều đó có nghĩa là nếu bạn mua một miếng kẹo cao su với giá 0,15 đô la - bạn cần theo dõi khoản chi tiêu 15 xu đó.

Nghe có vẻ ngớ ngẩn nhưng bạn cần phải càng chi tiết càng tốt – chỉ khi bạn tạo ngân sách của mình.

Bạn có thức đêm vì lo lắng về tiền bạc không?

Bạn có muốn nghỉ hưu vào một thời điểm nào đó trong đời nhưng không biết bắt đầu như thế nào không?

Nếu bạn trả lời có cho bất kỳ câu hỏi nào trong số này – câu trả lời rất đơn giản:Bạn cần có ngân sách.

Tạo ngân sách không tệ như người ta tưởng.

Có một số cách bạn có thể tạo ngân sách của mình:

Và đây là phần yêu thích của tôi:Tôi tính toán ngân sách của mình bằng một ly rượu vang và một vài bản nhạc nền êm dịu.

Bầu không khí đó làm cho phần lập ngân sách thực tế bớt đáng sợ và khó khăn hơn nhiều - bởi vì việc lập ngân sách thực sự không đáng sợ!

Việc lập ngân sách luôn sẵn sàng giúp bạn hưởng lợi và đạt được mục tiêu tài chính của mình .

Trước khi bạn bắt đầu phân tích, tính toán, tạo hoặc triển khai – bước đầu tiên là thu thập tất cả các tài liệu tài chính áp dụng cho tình hình tài chính của bạn.

Dưới đây là các tài liệu tài chính mà tôi cần tìm.

Các tài liệu cần thiết để theo dõi thu nhập:

Các tài liệu cần thiết để theo dõi chi phí:

Bạn càng tìm được nhiều thông tin tài chính trước khi bắt đầu phân tích ngân sách thực tế thì càng tốt.

Ngân sách yêu cầu một cái nhìn tổng quan chi tiết về các kiểu thu nhập và chi tiêu của bạn. Bạn càng có nhiều thông tin chi tiết thì bạn càng có thể điều chỉnh ngân sách của mình tốt hơn để giúp bạn hoàn thành các mục tiêu tài chính của mình.

Bước thứ hai khá thú vị: Chúng tôi đang tìm hiểu xem bạn kiếm được bao nhiêu tiền và thu nhập kiếm được đó đến từ đâu!

(Hãy sẵn sàng rót chút rượu!)

Có một số cách bạn có thể kiếm thu nhập, một số cách tôi đã liệt kê bên dưới:

Như bạn có thể thấy, có nhiều cách khác nhau để kiếm thu nhập – và tất nhiên, tần suất thu nhập cũng có thể thay đổi tùy theo loại thu nhập kiếm được.

Tiếp theo, bạn sẽ muốn tìm hiểu xem mình sống nhờ vào thu nhập cố định hay thu nhập thay đổi – hay cả hai.

Kể cả khi bạn nghỉ ốm hay nghỉ phép 4 ngày thì thu nhập của bạn vẫn như cũ.

Thu nhập thay đổi thường rủi ro hơn một chút so với thu nhập cố định vì bạn không biết liệu mình có thấy séc trong tài khoản ngân hàng của mình trong bất kỳ tháng nào hay không.

Tuy nhiên, lợi thế (hoặc tiềm năng kiếm tiền của bạn) của nguồn thu nhập thay đổi cao hơn rất nhiều so với tiền lương.

Giả sử bạn kiếm sống bằng thu nhập thay đổi - vì vậy tiền lương của bạn dao động hàng tháng.

Tôi xin đề xuất 1 trong 2 bước:

Bạn cũng có thể sử dụng tháng có thu nhập thấp nhất của mình – và lấy số thu nhập hàng tháng thấp nhất đó làm cơ sở cho ngân sách của mình

Dòng cuối cùng: Hãy đảm bảo bạn hiểu rõ số tiền mình kiếm được mỗi tháng – ngay cả khi đó chỉ là số tiền trung bình.

Bước tiếp theo là tìm hiểu xem bạn đang tiêu tiền như thế nào (hoặc vào việc gì).

Đây là bước mà bạn trở thành thám tử cho câu chuyện của chính mình!

Dù bạn có tin hay không – mặc dù chúng ta có thể kiểm soát số tiền mình chi tiêu và những mục mình tiêu tiền vào – thông thường chúng ta không nhớ (hoặc chúng ta chủ động chọn không nhớ).

Đó là lý do tại sao chúng ta sẽ quay lại các tài liệu tài chính mà chúng ta đã thu thập ở Bước 1 – và bây giờ chúng ta bắt đầu phần phân tích của quy trình lập ngân sách.

Bây giờ chúng ta thực sự bắt đầu bóc từng lớp củ hành, lấy chiếc kính lúp thám tử đó đi tìm manh mối trả lời cho 2 câu hỏi:

Một số tài liệu hữu ích nhất sẽ xác định một số manh mối về lộ trình chi tiêu của bạn được liệt kê bên dưới (Tôi cũng đã liệt kê nơi bạn sẽ tìm thấy thông tin chi tiêu của mình):

Tất nhiên, nếu bạn có tài khoản kỳ quặc thì thông tin chi tiêu của bạn sẽ được liệt kê ở một nơi khác.

Đó có phải là một quá trình đau đớn?

Hoàn toàn có thể (đặc biệt là khi bạn phủ nhận việc chi 500 USD mỗi tháng cho đồ ăn tại nhà hàng).

Có đáng đau không?

Chắc chắn rồi.

Bây giờ, giả sử bạn đã cạn kiệt kỹ năng thám tử của mình.

Đơn giản là KHÔNG có dấu vết (vì bất kỳ lý do gì) về lịch sử chi tiêu trong 3 tháng qua của bạn.

Hãy yên tâm – tôi có kế hoạch B.

Trong trường hợp bạn thực sự không thể cung cấp bức tranh chính xác về cách chi tiêu của mình trong 3 tháng qua, đã đến lúc bắt đầu theo dõi chi tiêu hàng tháng của bạn trong 3 tháng tới.

Mỗi. Đơn. xu.

Ối.

Việc theo dõi từng xu nghe có vẻ cực kỳ khó khăn – nhưng thành thật mà nói, tôi nghĩ việc theo dõi chi tiêu của bạn thực sự giúp ích cho bạn về lâu dài vì những lý do sau:

Việc này thật tẻ nhạt nhưng tài khoản ngân hàng của bạn sẽ cảm ơn tôi sau này.

Hoặc bạn có thể tải xuống ứng dụng điện thoại theo dõi chi phí (chẳng hạn như Mint hoặc YNAB ).

Bước tiếp theo là xác định loại chi tiêu bạn đang thực hiện.

Bây giờ bạn đã tạo nhật ký chi tiêu (hoặc các hóa đơn và bảng sao kê đã sử dụng trong 3 tháng qua), đã đến lúc phân loại chi phí của bạn.

Trong hầu hết các trường hợp, chi phí cố định (chẳng hạn như tiền thuê nhà hoặc khoản thanh toán tiền vay mua ô tô) là chi phí cần thiết.

Bạn cần phải tiếp tục thanh toán các hóa đơn đó để hoạt động bình thường.

Tuy nhiên - sự thật thú vị - phần lớn các chi phí biến đổi thực sự KHÔNG cần thiết (ví dụ:trừ hóa đơn bác sĩ thú y hoặc hóa đơn bác sĩ).

Các chi phí biến đổi *thường* tùy ý, có nghĩa là bạn không cần phải chi tiền cho những khoản đó. Nhưng bạn vẫn làm vậy.

Ví dụ bao gồm các kỳ nghỉ và quà tặng sinh nhật.

Hãy tin tôi – quà sinh nhật (và đám cưới) có thể tăng dần theo năm.

Hãy cẩn thận.

Giả sử bạn đang gặp khó khăn trong việc tìm kiếm một số tiền trong ngân sách của mình, rất có thể bạn có thể cắt giảm chi phí hàng tháng khá đáng kể chỉ bằng cách xem xét các chi phí khả biến (vì chúng thường tùy ý).

Một trong những phần quan trọng để tìm ra thói quen chi tiêu của bạn là xác định xem chi phí của bạn là 1 trong 2 (hoặc cả hai):

Theo tôi, đây là những loại chi phí tốt nhất vì bạn biết chính xác mình sẽ nợ bao nhiêu và khi nào bạn phải trả số tiền đó.

Các chi phí biến đổi có thể giết chết ngân sách vì nếu bạn không lập ngân sách hợp lý cho các chi phí thay đổi (chẳng hạn như hóa đơn bác sĩ thú y bất ngờ), ngân sách hàng năm của bạn có thể sẽ bị chệch hướng.

Đây là lúc quỹ tiết kiệm khẩn cấp sẽ giúp bạn duy trì kế hoạch lập ngân sách của mình.

Xin nhắc lại, quỹ tiết kiệm khẩn cấp của bạn thường bao gồm các khoản chi tiêu có giá trị từ 3 đến 6 tháng trong một tài khoản tiết kiệm năng suất cao .

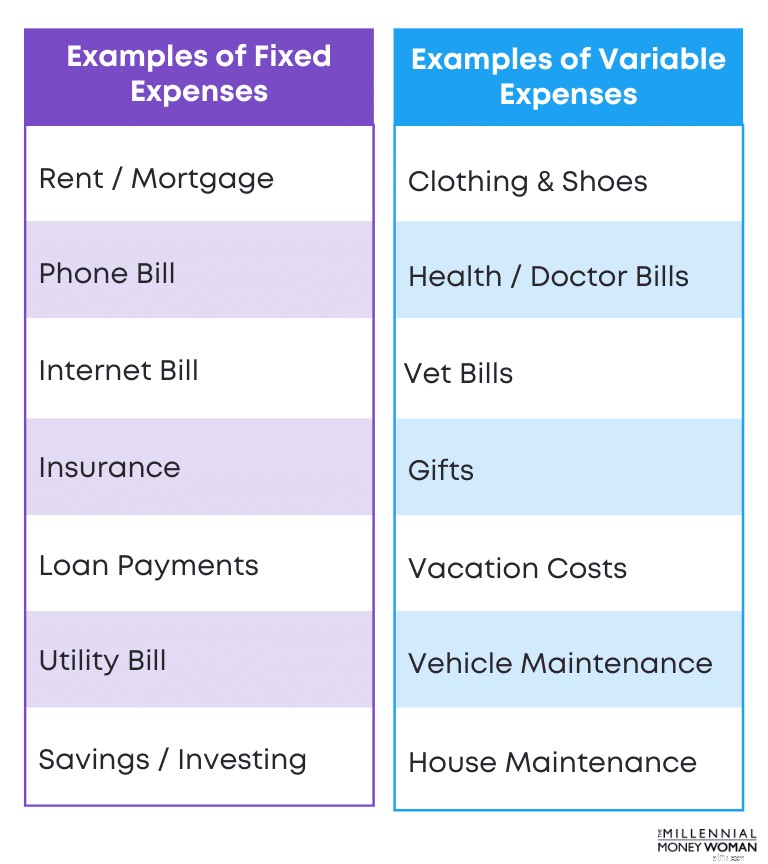

Dưới đây là hình minh họa cung cấp một số ví dụ về chi phí cố định và chi phí biến đổi:

Như bạn có thể thấy từ ví dụ này, chi phí cố định có thể dự đoán được (và chúng thường là những chi phí nhàm chán như tiền thuê nhà hoặc bảo hiểm nhân thọ).

Mặt khác, chi phí biến đổi là những khoản chi không thể đoán trước (cũng là những khoản chi thú vị hơn, như đi nghỉ hoặc mua quà).

Bây giờ chúng tôi đã xác định số tiền bạn chi tiêu mỗi tháng và số tiền bạn kiếm được mỗi tháng – đã đến lúc dành cho những người thích cắn móng tay:

Mỗi tháng còn lại bao nhiêu tiền (nếu có)?

Có 3 loại kết quả:

Chúng tôi sẽ muốn tránh lựa chọn thứ 3 bằng mọi cách.

Chúng tôi cũng sẽ muốn tránh lựa chọn thứ 2 nếu có thể.

Mục tiêu cuối cùng của ngân sách là: Có tiền (và tốt nhất là có nhiều tiền) còn lại vào cuối tháng.

Điều gì sẽ xảy ra nếu bạn không còn tiền vào cuối tháng?

Xác định xem bạn có thể cắt giảm chi phí biến đổi hay không.

Bạn có nhớ Bước #3 và cách chúng tôi xác định chi phí của bạn là cố định hay thay đổi không?

Đây là phần mà chúng ta muốn tìm hiểu sâu hơn về chi phí biến đổi.

Nếu bạn còn nhớ, chi phí biến đổi (chi phí dao động) thường được coi là chi phí tùy ý - không cần thiết -.

Bước trong trường hợp này sẽ là xác định xem bạn có thể cắt giảm các chi phí biến đổi hay không.

Chi phí biến đổi có thể bao gồm chi tiền vào:

Tất nhiên, hóa đơn bác sĩ thú y và hàng tạp hóa sẽ là cần thiết.

Tuy nhiên, quần áo, kỳ nghỉ và quà tặng được cho là những khoản chi không cần thiết và những khoản chi này có thể được cắt giảm để hỗ trợ ngân sách của bạn.

Điều gì sẽ xảy ra nếu bạn không có bất kỳ chi phí biến đổi nào để cắt giảm?

Nếu bạn không thể cắt giảm thêm chi phí biến đổi, hãy xác định xem bạn có thể cắt giảm bất kỳ chi phí cố định nào không.

Đây thường là nơi nó phức tạp hơn một chút.

Nếu bạn thực sự không thể cắt giảm bất kỳ chi phí biến đổi nào, đã đến lúc xem xét chi phí cố định (chi phí có thể dự đoán được).

Thông thường, chi phí cố định là chi phí cần thiết và hầu hết chi phí cố định bao gồm:

Tuy nhiên, chi phí cố định cũng có thể bao gồm các chi phí tùy ý:

Những chi phí cố định này là không cần thiết – vì vậy đây là lúc tôi sẽ tìm cách cắt giảm mọi chi phí cố định để tạo ra ngân sách tốt hơn và linh hoạt hơn.

Điều gì sẽ xảy ra nếu bạn không thể cắt giảm nhiều chi phí cố định và biến đổi hơn?

Trong trường hợp này, bạn sẽ cần tăng thêm thu nhập vào ngân sách của mình.

Bạn có thể thực hiện điều đó bằng nhiều cách:

Đây là một số ví dụ mà tôi đã sử dụng trước đây để giúp tăng thu nhập hàng tháng của mình.

Vì ngân sách là một công cụ trong bộ công cụ tài chính giúp bạn đạt được các mục tiêu tài chính một cách dễ dàng - nên giờ là lúc bạn nên cân nhắc xem bạn thực sự muốn đạt được điều gì với số tiền của mình trong tương lai.

Dưới đây là một số mục tiêu tài chính phổ biến:

Tất cả những mục tiêu này đều có một điểm chung: Chúng đòi hỏi phải có tiền – và thường là rất nhiều.

Và đó là lúc bạn phải bắt đầu sử dụng ngân sách của mình như một công cụ hướng dẫn bạn đi đúng hướng để đạt được các mục tiêu tài chính của mình.

Nếu mục tiêu của bạn là nghỉ hưu sớm – hay thậm chí nghỉ hưu sớm – điều quan trọng là phải xem xét một số yếu tố trước:

Sau khi đưa ra một số câu trả lời cho những câu hỏi này, bạn nên biết rõ hơn về số tiền bạn cần bắt đầu tiết kiệm (và đầu tư) mỗi tháng để tiến một bước gần hơn đến mục tiêu nghỉ hưu của mình.

Điều gì sẽ xảy ra nếu bạn chưa bắt đầu hành trình đầu tư của mình?

Tôi sẽ đề xuất bằng cách mở tài khoản với M1 Finance . Tôi thực sự thích ứng dụng đầu tư này vì nó thân thiện với người dùng và phiên bản cơ bản thì miễn phí.

Bạn bắt đầu đầu tư và tiết kiệm càng sớm thì bạn càng đạt được mục tiêu nghỉ hưu sớm hơn.

Thời gian đang đứng về phía bạn.

Đừng nản lòng nếu bạn ở độ tuổi 40 trở lên.

Hãy bắt đầu đầu tư và tiết kiệm để nghỉ hưu ngay hôm nay – bạn sẽ phải đóng góp nhiều hơn nhưng chắc chắn bạn cũng sẽ có thu nhập để làm việc đó.

Việc xác định số tiền bạn dự định chi tiêu tại bất kỳ thời điểm nào trong vòng đời của mình là một yếu tố rất quan trọng đối với quá trình lập ngân sách.

Mỗi người đều có một lối sống khác nhau:

Điều đó chỉ phụ thuộc vào tính cách của bạn và cách bạn hình dung cuộc sống của mình ở bất kỳ giai đoạn nào.

Sau khi bạn ước tính sơ bộ chi phí cho lối sống của mình – đã đến lúc tạo một ngân sách giúp hướng dẫn bạn thực hiện lối sống đó.

Theo tôi, bước này thực sự thú vị – bởi vì bây giờ bạn có thể tìm hiểu xem mỗi đô la sẽ được chi tiêu như thế nào – và nó sẽ được chi tiêu vào danh mục nào.

Dưới đây là danh sách các danh mục mà tôi sẽ sử dụng trong ngân sách của mình để phân bổ số tiền cần chi cho mỗi danh mục:

Tiền thưởng: Nhận các mẫu lập ngân sách miễn phí của tôi bên dưới.

TÀI NGUYÊN MIỄN PHÍ

Bảng tính ngân sách

Bảng tính ngân sách này sẽ giúp bạn theo dõi tiền của bạn đến từ đâu và nó sẽ đi đâu. Chỉ cần nhập các con số của riêng bạn và bạn sẽ có cái nhìn tổng quan hoàn chỉnh về bức tranh tài chính của mình.

Lý do tại sao tôi nghĩ việc biết chính xác từng đô la sẽ đi về đâu là rất quan trọng – là vì giờ đây bạn không thể viện cớ gì nữa!

Giả sử bạn đã phân bổ 100 đô la cho “danh mục đi ăn ngoài” và bạn còn lại 20 đô la.

Đó là một tối thứ Sáu và BFF của bạn gọi bạn đi xem phim và sau đó đi đến quán bar.

Đó dễ dàng là từ 50 đến 80 đô la cho một đêm.

Bạn có đủ khả năng đó không?

Không. Không phù hợp với ngân sách của bạn.

Đây là lúc bạn phải trở thành người lớn hơn (và chịu được áp lực từ bạn bè) và nói “không” để tiếp tục tuân thủ ngân sách của mình – và cuối cùng là tiếp tục theo đuổi các mục tiêu tài chính của mình.

Nếu bạn nói "có" và chi tiêu quá mức từ $30 đến $60 mỗi khi ai đó yêu cầu bạn làm điều gì đó – thì số tiền đó sẽ dễ dàng tăng lên (chi tiêu vượt mức $720 mỗi năm, $7.200 mỗi 10 năm) và sẽ ảnh hưởng nghiêm trọng đến các mục tiêu tài chính (và ngân sách) của bạn.

Bạn phải là người lớn hơn, không khuất phục trước áp lực từ bạn bè và bám sát ngân sách đó.

Được rồi, tôi chỉ tiếp tục KHÔNG chi tiêu quá mức trong bất kỳ hạng mục ngân sách nào.

Nhưng bạn biết gì không?

Đôi khi cuộc sống cứ diễn ra bình thường – và điều đó không sao cả.

Đó là lý do tại sao bước cuối cùng và cuối cùng của tôi ở đây là đảm bảo rằng bạn biết rằng tính linh hoạt là CHÌA KHÓA tuyệt đối khi nói đến việc lập ngân sách.

Đôi khi cuộc sống sẽ buộc bạn phải chi tiêu quá mức vào một hạng mục nhất định (và mọi việc là như vậy - chúng không bao giờ có thể đoán trước được).

Một số chi phí “đời thường xảy ra” có thể bao gồm:

Bạn hiểu ý tôi rồi.

Thông thường, các hóa đơn bất ngờ sẽ được phân loại vào danh mục chi phí khả biến (chi phí cần thiết).

Vậy điều gì sẽ xảy ra nếu bạn chi tiêu quá mức vào 1 hạng mục trong ngân sách của mình?

Nếu bạn chi tiêu quá mức vào 1 danh mục, hãy điều chỉnh ngân sách của mình cho phù hợp.

Đó là tất cả những gì cần làm:Bạn chỉ cần điều chỉnh một danh mục khác để phù hợp với mức chi tiêu ngân sách hiện tại của mình.

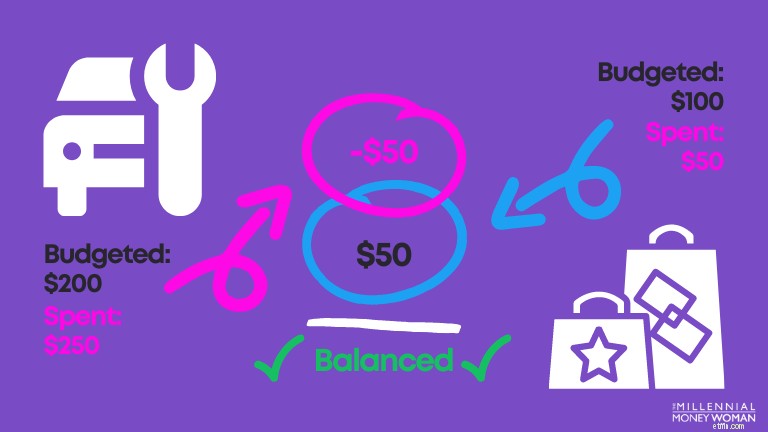

Đây là một ví dụ:

Như bạn có thể thấy từ hình ảnh trên – bạn sẽ phải điều chỉnh danh mục chi tiêu ngân sách của mình tại một số điểm.

Trong trường hợp này, nếu bạn phải đến cửa hàng sửa chữa ô tô để bảo dưỡng ô tô đột xuất (chẳng hạn như thay lốp bị xẹp), bạn sẽ phải điều chỉnh kế hoạch chi tiêu của mình theo mục khác – chẳng hạn như đi mua hàng tạp hóa hoặc đi ăn ngoài trong tháng đó.

Thật đơn giản.

Mặc dù việc lập ngân sách nghe có vẻ nhàm chán và đáng sợ… thực ra không phải vậy!

Lập ngân sách là một công cụ giúp bạn đạt được các mục tiêu tài chính của mình nhanh hơn rất nhiều so với việc bạn mù quáng cố gắng kiểm soát tài chính của mình.

Nó mở ra cho bạn nhiều khả năng tiết kiệm tiền bất cứ khi nào có thể để bạn có thể hoàn thành các mục tiêu tài chính của mình (có thể là nghỉ hưu sớm, đầu tư nhiều hơn, trả hết nợ sinh viên, v.v.)

Lập ngân sách vui vẻ – tài khoản ngân hàng của bạn sẽ cảm ơn tôi sau!

Các gia đình có trẻ em sẽ được hưởng lợi nhiều nhất theo những thay đổi về thuế do Biden đề xuất, báo cáo cho thấy

Các Quyền lợi An sinh Xã hội sẽ Có cho Bạn?

Các thùng hàng mang đi có thể có một tương lai xanh

Kiểm toán viên không thể bảo vệ bạn khỏi việc đầu tư vào gian lận

Thư tín dụng Vs. Hạn mức tín dụng