của Fiona Smith

của Fiona Smith

Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Vậy là bạn đã mua được ngôi nhà của riêng mình. Bạn là chủ nhà – xin chúc mừng!

Bây giờ bạn đang mắc kẹt với một khoản thế chấp xấu xí.

Mặc dù loại nợ này được coi là “nợ tốt” nhưng nó vẫn là một con số âm đang lởn vởn trong đầu bạn.

Tôi không thích cảm giác đó – và tôi chắc rằng nhiều người khác cũng không thích cảm giác mắc nợ.

Vậy bây giờ câu hỏi được đặt ra :Bạn có nên trả hết tiền thế chấp sớm không?

Đây là lúc việc duy trì ngân sách sẽ thực sự giúp bạn quyết định xem bạn có đủ khả năng trả hết khoản thế chấp sớm hay không. Như bạn có thể biết, hai ứng dụng lập ngân sách mà tôi đã đề xuất trước đây là Digit và Personal Capital.

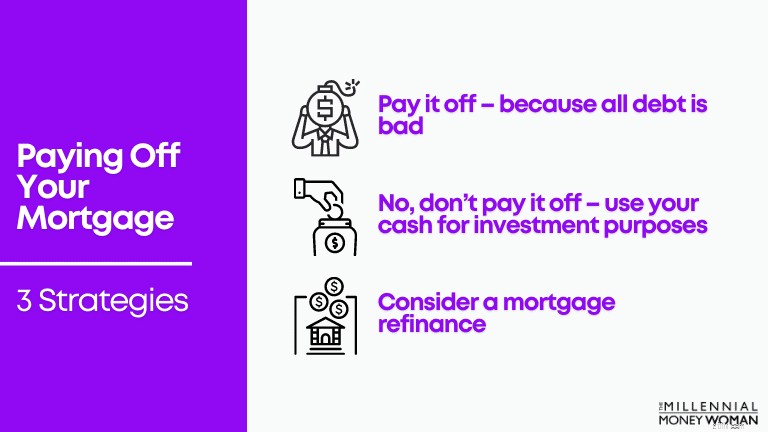

Sau khi bạn đã đặt ngân sách, đã đến lúc xem xét 3 chiến lược.

Thanh toán sớm khoản thế chấp của bạn [3 chiến lược]:

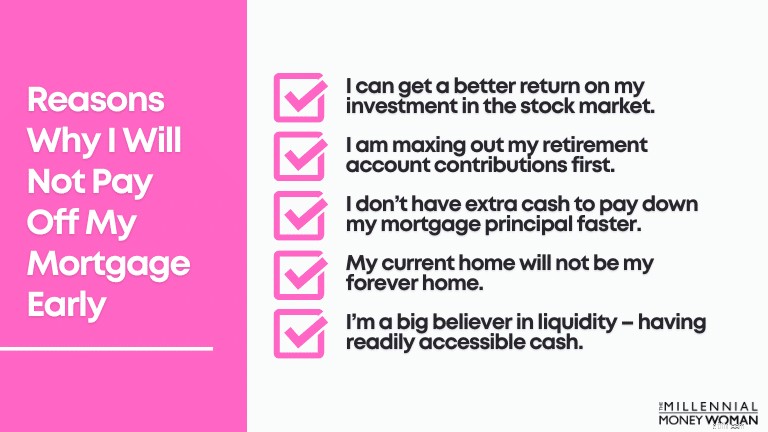

Nếu bạn muốn câu trả lời trung thực, thẳng thắn của tôi: Không.

Lý do tại sao tôi sẽ không trả hết khoản thế chấp sớm:

Nếu bạn có cơ hội mua một ngôi nhà (hoặc tái cấp vốn cho ngôi nhà của mình bằng cách sử dụng Shop Rate Market Place hoặc Supermoney Mortgage chẳng hạn) vào năm 2020 hoặc đầu năm 2021 thì rất có thể lãi suất thế chấp của bạn khá thấp.

Nếu chúng ở mức thấp – tức là chúng ta đang nói về mốc 4% đến dưới 3%, thì bạn nên từ bỏ việc thanh toán khoản thế chấp nhanh hơn và thay vào đó sử dụng số tiền mặt dư thừa đó để đầu tư vào thị trường chứng khoán.

“Bạn càng trẻ, bạn càng nên đầu tư vào thị trường chứng khoán vì thời gian và lãi suất kép sẽ giúp bạn trở nên giàu có sau này”.

Và như tôi đã đề cập ở trên, tôi chấp nhận rủi ro đầu tư bằng cách chơi an toàn và thanh toán khoản thế chấp của mình với tốc độ nhanh hơn.

Sở hữu toàn bộ ngôi nhà của mình, miễn phí và rõ ràng không phải là sở thích của tôi (ít nhất là chưa).

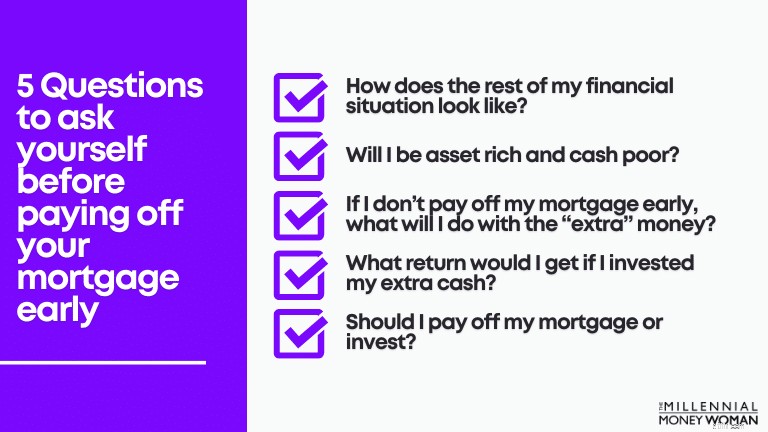

Hãy cùng xem một số câu hỏi khác mà bạn cần tự trả lời để tìm hiểu xem liệu việc trả hết nợ thế chấp sớm có phải là bước đúng đắn và tốt nhất cho tình hình tài chính của bạn hay không.

Như bạn có thể đã nhận ra cho đến bây giờ, việc trả hết nợ thế chấp sớm không phải là một quyết định mà bạn nên xem nhẹ.

Có nhiều ưu và nhược điểm khi thanh toán sớm khoản thế chấp của bạn (xem phần bên dưới).

Trước khi bạn cam kết trả hết nợ thế chấp sớm về mặt tài chính (và về mặt cảm xúc), trước tiên bạn nên tự hỏi mình 5 câu hỏi dưới đây.

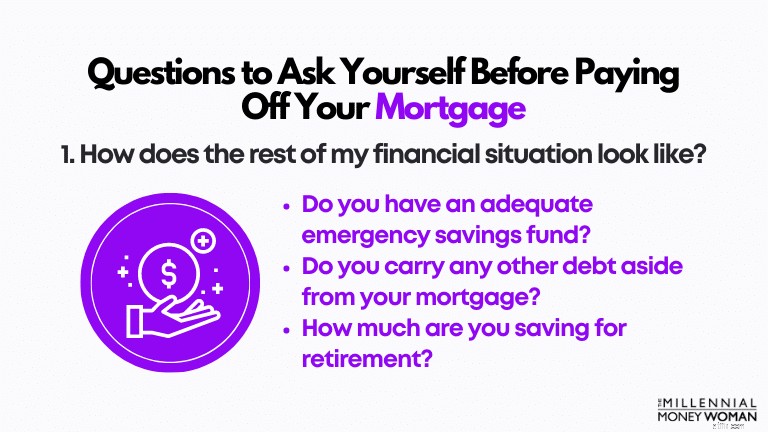

Nói một cách điển hình, nếu bạn không có một bức tranh tài chính toàn diện trước khi bắt đầu trả hết khoản thế chấp sớm, bạn sẽ không sẵn sàng giải quyết bất kỳ rào cản tài chính và cảm xúc nào có thể xảy đến với bạn… bởi vì, cuộc sống.

Trước khi bắt đầu trả hết khoản thế chấp sớm, bạn cần đảm bảo rằng mình đang thực hiện những điều sau:

Giả sử bạn đang làm tất cả những việc này.

Tuy nhiên, nếu bạn bắt đầu trả hết nợ thế chấp sớm, điều gì sẽ xảy ra nếu bạn không còn đóng góp tối đa cho kế hoạch nghỉ hưu nữa?

Đối với tôi, đó là một lá cờ đỏ.

Và hãy nhớ rằng, nếu bạn vẫn đang tìm kiếm các quỹ tiết kiệm khẩn cấp tiềm năng, tôi khuyên bạn nên xem xét đề nghị của Ngân hàng CIT.

Đó là một nơi tuyệt vời để lưu trữ một số tiền mặt của bạn và kiếm được nhiều hơn mức trung bình 0,01% mà bạn kiếm được ở bất kỳ tài khoản tiết kiệm hoặc tài khoản séc nào khác.

Này, ngay cả khi chỉ là một vài đô la, thì ít nhất nó cũng là thứ để bạn giữ cho quỹ tiết kiệm khẩn cấp của mình kiếm được một ít tiền lãi.

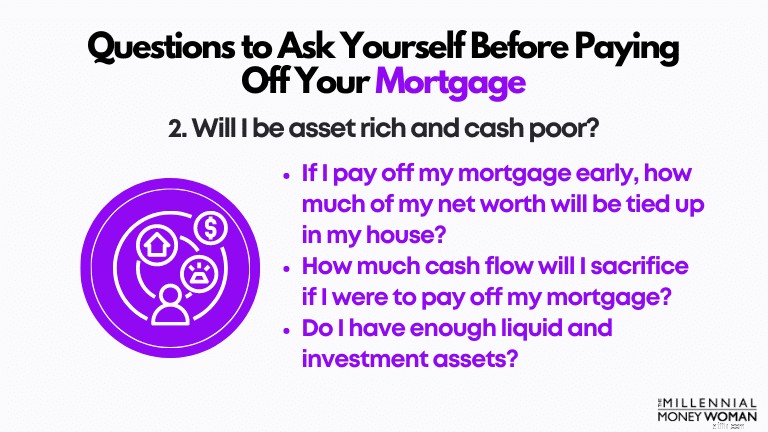

Một trong những điều tồi tệ nhất bạn có thể làm là giàu tài sản nhưng lại nghèo tiền mặt.

Nó không đáng để mạo hiểm.

Nói cách khác, bạn có 90% giá trị ròng trở lên gắn liền với tài sản kém thanh khoản.

Nếu bạn gặp trường hợp khẩn cấp nghiêm trọng và cần tiền nhưng tài sản ròng của bạn bị ràng buộc trong nhà… rất có thể, bạn sẽ gặp khó khăn trong việc tiếp cận tiền mặt nếu không vay một khoản lãi suất cao (chẳng hạn như Hạn mức tín dụng vốn chủ sở hữu nhà) hoặc rơi vào nợ thẻ tín dụng.

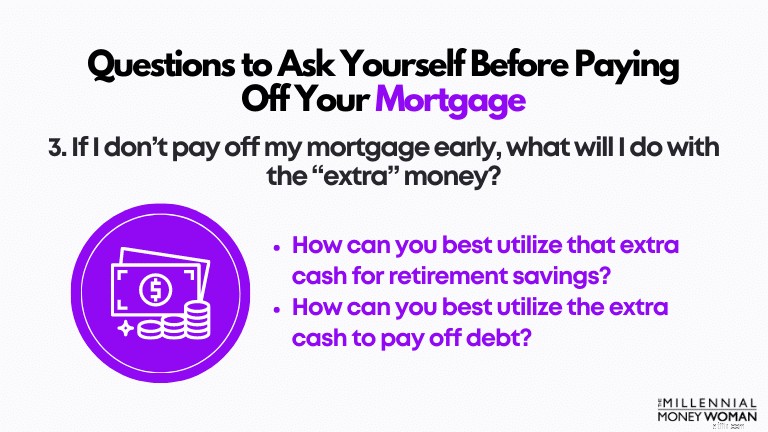

Giả sử bạn quyết định không trả hết nợ thế chấp sớm.

Bạn sẽ tận dụng tốt nhất số tiền "thêm" sẽ không được dùng vào khoản thế chấp của mình vào thời điểm này như thế nào?

Nếu bạn làm những việc sau với số tiền tăng thêm đó:

…Sau đó, tôi khuyên bạn a) không nên làm những việc đó, và b) bạn nên sử dụng số tiền mặt “thêm” đó và trả số tiền đó cho khoản thế chấp của mình.

Tại sao?

Bởi vì có vẻ như bạn không có kỷ luật (và tôi không có ý xúc phạm ở đây, tôi chỉ đang cố gắng thành thật và giúp đỡ bạn về vấn đề tài chính) để tiết kiệm và đầu tư số tiền dư đó.

Việc thanh toán khoản thế chấp của bạn – giả sử đây là trường hợp của bạn – về mặt kỹ thuật là một “kế hoạch tiết kiệm bắt buộc”, nếu bạn muốn.

Điều này thật độc đáo – và có lẽ bạn nên suy nghĩ sáng tạo một chút – nhưng sử dụng số tiền mặt đó để trả hết khoản thế chấp thay vì chi tiêu vào các kỳ nghỉ hoặc những việc khác có thể khiến bạn lâm vào cảnh nợ nần chồng chất sau này có lẽ là cách hành động tốt nhất ở đây.

Rất có thể, nếu bạn đầu tư thêm tiền mặt, bạn sẽ thấy lợi tức đầu tư của mình cao hơn nhiều so với việc bạn chỉ sử dụng tiền mặt để trả hết khoản thế chấp.

Hai nền tảng đầu tư mà tôi đã sử dụng trước đây là Acorns và Vốn cá nhân. Chúng có hiệu quả và bạn thực sự có quyền truy cập vào các khoản đầu tư của mình trong tầm tay (thông qua điện thoại thông minh).

Hãy ghi nhớ điều này: Khi bạn đầu tư vào những tài sản có rủi ro cao hơn (chẳng hạn như cổ phiếu), lợi nhuận của bạn cũng sẽ tăng lên.

Tuy nhiên, nhược điểm (tức là rủi ro) về bản chất sẽ tồi tệ hơn so với việc bạn đầu tư vào các tài sản thận trọng (chẳng hạn như bất động sản).

Đây là lúc bạn muốn bắt đầu nghĩ xem mình có thể kiếm được bao nhiêu [nếu có] nếu đầu tư tiền mặt của mình vào một khoản đầu tư khác.

Bạn cũng cần cân nhắc những điều sau:

Nếu bạn tin rằng bạn có thể chịu đựng được những thăng trầm mà thị trường chứng khoán ném vào bạn – thì một lần nữa, bạn nên cân nhắc việc đầu tư số tiền “thêm” của mình vào thị trường chứng khoán thay vì thị trường nhà đất thận trọng.

Vì vậy, giả sử bạn vừa thực hiện bài tập trên và tự hỏi mình "Tôi có nên trả hết khoản thế chấp sớm không?"

Nhưng thực sự, bạn đã bao giờ nghĩ đến những ưu và nhược điểm đi kèm với việc trả hết nợ thế chấp sớm chưa?

Hãy cùng xem xét kỹ hơn bên dưới để xem bạn có thể mong đợi điều gì, tùy thuộc vào con đường bạn quyết định đi.

Hãy đi sâu hơn vào bên dưới.

Sau khi khoản thế chấp của bạn được trả hết hoàn toàn, bạn sẽ không phải thanh toán tiền thuê nhà nữa. Chưa bao giờ!

Điều đó có nghĩa là bạn sẽ có thể tiết kiệm hàng trăm – nếu không phải hàng nghìn – đô la mỗi tháng mà lẽ ra ban đầu được sử dụng để trả khoản thế chấp của bạn.

Nếu còn nhiều tiền, trước khi gửi vào tài khoản séc đơn giản, hãy cân nhắc việc mở một tài khoản tiết kiệm lãi suất cao tại Ngân hàng CIT.

Bước tiếp theo là xem xét ngân sách của bạn và xem cách bạn có thể phân bổ dòng tiền mới tăng lên của mình (và các bạn ơi – đây là một vấn đề cấp cao!).

Nếu bạn chưa thử lập ngân sách, tôi khuyên bạn nên xem qua Digit để giúp bạn thực hiện nhiệm vụ lập ngân sách.

Hãy nhớ điều này: Bạn sẽ không thấy dòng tiền tăng lên trong một thời gian - hoặc ít nhất là cho đến khi khoản thanh toán thế chấp đó được trả hết hoàn toàn. Vì vậy, nó có thể mất một thời gian.

Nếu bạn thanh toán khoản thế chấp trước ngày đáo hạn thực tế – rất có thể bạn sẽ tiết kiệm được kha khá tiền tiết kiệm lãi.

“Lãi suất của bạn càng cao, bạn càng tiết kiệm được nhiều tiền hơn để trả hết khoản thế chấp sớm.”

Tuy nhiên, nếu lãi suất thế chấp của bạn thấp như của tôi - ở mức 3% - bạn có thể sẽ không tiết kiệm được nhiều tiền nếu bạn trả hết khoản thế chấp sớm so với nếu lãi suất của bạn dao động quanh mức 5% hoặc 6%.

Sự khác biệt lớn.

Để biết bạn có thể tiết kiệm được bao nhiêu thời gian và tiền lãi bằng cách trả hết nợ thế chấp sớm, hãy xem công cụ tính số tiền trả nợ thế chấp này.

Như bạn đã biết, lãi suất thế chấp đã giảm khá mạnh kể từ năm 2019 và 2020.

Nếu bạn đang nghĩ đến việc tái cấp vốn hoặc có thể chốt lãi suất thế chấp mới, tôi thực sự khuyên bạn nên xem 2 trang web sau:

Cả hai trang web đều so sánh lãi suất thế chấp trên thị trường – tất cả đều có tính đến hoàn cảnh cá nhân của bạn.

Điều này bao gồm:

Ngay cả khi bạn không đăng ký thế chấp ngay bây giờ – tôi thực sự khuyên bạn ít nhất hãy kiểm tra các lựa chọn của mình – miễn phí – bằng cách sử dụng các trang web này.

Nếu bạn là người thích khả năng dự đoán và ghét sự thay đổi (như tôi), có lẽ việc trả hết nợ thế chấp sớm có thể mang lại lợi ích cho bạn vì bạn biết chính xác lợi tức đầu tư của mình sẽ là bao nhiêu:Lãi suất thế chấp.

Chắc chắn, bạn có thể mất một số lợi thế về thuế của lãi suất thế chấp - nhưng trên thực tế, với mức khấu trừ tiêu chuẩn cao hơn vào năm 2020, rất hiếm khi người Mỹ bình thường cần phải chia thành các khoản khấu trừ thuế của mình (điều này có thể cho phép người đó tận dụng khoản khấu trừ thuế lãi vay thế chấp).

Ai ở đây thích sống với nợ nần?

Tôi nghi ngờ có nhiều cánh tay giơ lên… và tôi chắc chắn cũng ghét việc phải sống chung với nợ nần.

Vì vậy, nếu bạn đang muốn trả hết khoản thế chấp của mình nhằm nỗ lực tăng cường sự an tâm và thực sự có thể ngủ vào ban đêm – đây có thể là lý do thuyết phục để bắt đầu trả khoản nợ đó.

Tin tôi đi, tôi đã gặp những cặp vợ chồng lớn tuổi nói với tôi rằng họ thức trắng đêm vì không thể chịu đựng được khoản thế chấp hơn 100.000 đô la đang rình rập họ.

Họ ghét nợ nần.

Nợ đã ảnh hưởng đến phúc lợi của họ.

Đó là lúc chúng tôi biết đã đến lúc phải bắt đầu trả dần khoản thế chấp đó với tốc độ nhanh hơn.

Hãy nhớ điều này: Tất cả đều phụ thuộc vào hoàn cảnh cá nhân của bạn về việc liệu việc trả hết khoản thế chấp có phải là bước tiếp theo phù hợp với bạn hay không.

Cuối cùng, một trong những khía cạnh thú vị của việc trả hết nợ thế chấp sớm là bạn sẽ tích lũy được một lượng lớn vốn sở hữu nhà cho chính mình.

Vốn chủ sở hữu nhà đó luôn hữu ích, đặc biệt trong trường hợp bạn cần khai thác vốn chủ sở hữu nhà của mình vào một thời điểm trong tương lai.

Một công cụ mà tôi đã đề xuất trước đây là sử dụng Shop Rate Market Place để rút một phần vốn sở hữu trong nhà của bạn.

Theo đúng nghĩa đen, họ yêu cầu bạn một bài kiểm tra dài 60 giây để đánh giá tình hình tài chính cá nhân hiện tại của bạn và sau đó, giả sử bạn đủ điều kiện để sử dụng vốn chủ sở hữu căn nhà của mình, bạn sẽ có thể rút một phần vốn chủ sở hữu đó ra!

Tất nhiên, nếu bạn muốn tránh nợ nần và đang trả hết khoản thế chấp của mình vì lý do đó ngay từ đầu, thì việc nhận HELOC có lẽ sẽ không có ý nghĩa gì – vốn chỉ là một hình thức nợ khác.

Bây giờ chúng ta đã xem xét những ưu điểm, hãy xem xét những nhược điểm của việc trả hết nợ thế chấp sớm.

Hãy đi sâu hơn vào bên dưới.

Vì bạn sẽ sử dụng phần lớn thu nhập của mình để trả cho khoản thế chấp nên việc thấy dòng tiền có sẵn cho bạn trong hiện tại là điều bình thường giảm khá mạnh.

Trên thực tế, bạn có thể sẽ có ít tiền hơn để làm những việc sau:

Vì vậy, điều quan trọng là phải đảm bảo bạn sẵn sàng về mặt tinh thần và tài chính (tức là – không nợ nần và vẫn tiếp tục đóng góp hưu trí) để thực hiện cam kết đó và trả hết khoản thế chấp sớm.

Lời khuyên cuối cùng của tôi ở đây là nếu bạn cam kết trả thêm tiền cho khoản thế chấp của mình:Ngân sách.

Như tôi đã nói trước đó, nếu bạn chưa lập ngân sách, hãy thử sử dụng Digit. Họ sẽ thực hiện thủ thuật để giúp bạn đặt mục tiêu tài chính của mình.

Điểm này liên quan đến điểm trước – ‘dòng tiền giảm.’

Nếu bạn đang cân nhắc việc trả dần khoản thế chấp của mình với tốc độ nhanh hơn – trước tiên tôi sẽ cảnh báo bạn để xem khoản trả trước đó có khả năng ảnh hưởng đến tỷ lệ tiết kiệm hưu trí của bạn như thế nào.

Ví dụ:nếu hiện tại bạn đang sử dụng tối đa khoản 401(k) của mình (là 19.500 đô la cho năm 2020, dưới 50 tuổi) và bạn đang sử dụng tối đa khoản đóng góp IRA của mình (là 6.000 đô la cho năm 2020, dưới 50 tuổi) – kế hoạch trả chậm thế chấp sẽ ảnh hưởng như thế nào đến khoản đóng góp hưu trí của bạn?

Hãy nhớ điều này: Khi bạn còn trẻ - bạn có thời gian ở bên mình.

Nếu tôi là bạn – tôi sẽ không muốn lãng phí thời gian trả hết khoản thế chấp của mình (trong trường hợp của tôi chỉ để nhận được lãi suất 3%), nơi tôi có thể đầu tư số tiền đó vào thị trường chứng khoán và nhận lãi kép hàng năm 7% – trong hơn 45 năm tiếp theo trong sự nghiệp đầu tư của tôi.

"Tôi sẽ luôn có thời gian để trả khoản thế chấp của mình sau này. Bây giờ tôi muốn tập trung vào đầu tư."

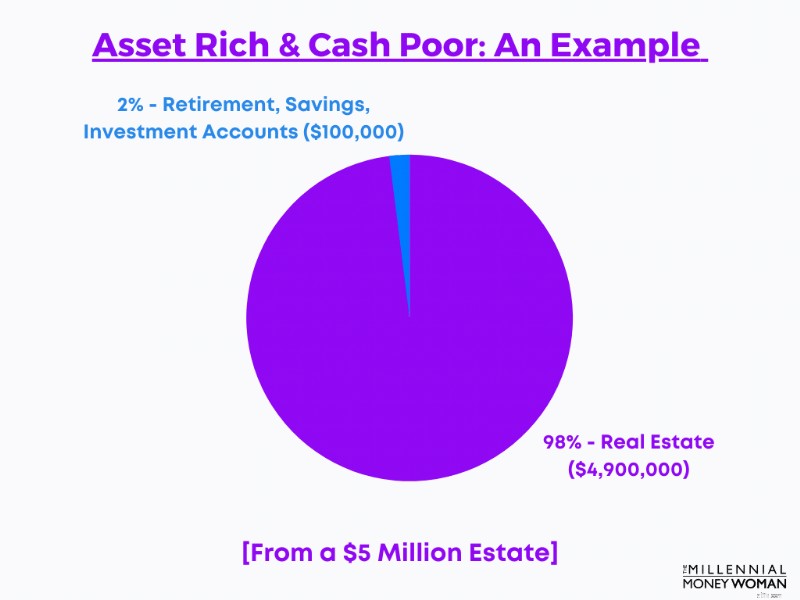

Lần đầu tiên tôi nghe thấy cụm từ này là khi tôi đang phân tích danh mục đầu tư trị giá hàng triệu đô la của một khách hàng.

Những khách hàng này có lẽ trị giá 5 triệu đô la.

Và thật ngạc nhiên, họ chỉ có 100.000 USD trong tài khoản tiết kiệm, đầu tư và hưu trí… tương đương với khoảng 2% tổng giá trị tài sản ròng của họ ở dạng lỏng hoặc hơi lỏng.

Phần tài sản còn lại của họ?

Bị ràng buộc trong lĩnh vực bất động sản.

Và bạn biết điều gì khiến cặp đôi này sợ nhất không?

Biết rằng nếu gặp trường hợp khẩn cấp lớn, họ sẽ phải gánh nợ. Và rất nhiều trong số đó.

Tương tự như quan điểm trên, đa dạng hóa tài sản là một khái niệm khá quan trọng.

“Giá trị ròng của bạn càng tập trung vào 1 tài sản hoặc 1 loại tài sản thì bạn càng dễ gặp rủi ro.”

Lý do thực sự đằng sau việc đa dạng hóa tài sản là để giảm rủi ro khi bạn tiếp xúc với một loại tài sản duy nhất.

Đa dạng hóa tài sản cũng giúp bạn tối đa hóa lợi nhuận đầu tư tiềm năng vì bạn đầu tư vào nhiều lĩnh vực khác nhau sẽ phản ứng khác nhau trước cùng một sự kiện (chẳng hạn như cuộc Đại suy thoái năm 2008).

Là một ví dụ nhanh ở cấp độ bề mặt:

Như bạn có thể đã nghe tôi nhắc đến trước đó, khi đầu tư vào bất động sản, rất có thể bạn sẽ bỏ lỡ cơ hội nhận được lợi nhuận cao hơn mà thị trường chứng khoán có thể tạo ra.

“Được điều chỉnh theo lạm phát, lợi nhuận trung bình hàng năm của S&P 500 nằm ở khoảng 7%.”

So sánh thống kê này với lợi nhuận trung bình của một tài sản bất động sản cho thuê nằm trong khoảng từ 0% đến 3%.

Và hãy ghi nhớ điều này: Đầu tư vào ngôi nhà của bạn (hoặc quyết định cho thuê căn nhà của bạn trong tương lai) không phải là một tình huống dễ dàng – giống như với cổ phiếu.

Nếu quyết định đầu tư tiền mặt vào nhà, bạn sẽ phải chịu các chi phí sau:

Nếu bạn cảm thấy mình đang bỏ lỡ bảo hiểm dành cho chủ sở hữu nhà – điều bắt buộc phải có 100% – thì tôi thực sự khuyên bạn nên xem qua Kin Insurance.

Kin Insurance là một công ty tuyệt vời dành cho chủ nhà thường xuyên. Nếu bạn là thế hệ trẻ và đang mua – hoặc đã mua – ngôi nhà khởi đầu của mình thì đây thực sự là công ty bảo hiểm dành cho bạn. Thật dễ dàng, giá cả phải chăng và nhanh chóng để đăng ký.

Bảo hiểm Kin được cung cấp ở các tiểu bang sau:

Nếu bạn quyết định đầu tư vào bất động sản cho thuê – đó là con đường mà rất nhiều người được cố vấn của tôi muốn theo đuổi – có nhiều yếu tố [tốn kém] cũng ảnh hưởng đến tỷ suất lợi nhuận cuối cùng của bạn.

Bạn sẽ phải:

Việc cho thuê nhà không phải là một việc dễ dàng (nếu đây là con đường bạn quyết định đi).

Nếu bạn đang cân nhắc việc cho thuê nhà, một điều bạn có thể muốn làm là thuê một công ty quản lý cho thuê để được trợ giúp về:

All Property Management là công ty quản lý tài sản mà tôi thường đến.

Họ không chỉ giúp bạn cho thuê tài sản của mình. Tất cả Quản lý tài sản còn là một kênh tiếp thị để bạn quảng cáo tài sản cho thuê của mình một cách khá dễ dàng.

Hãy xem Tất cả quản lý tài sản tại đây.

6. Thị trường bất động sản quyết định giá trị của một ngôi nhà

Một trong những lý do chính khiến bạn không muốn giữ quá nhiều tài sản ròng trong nhà là vì bạn muốn tránh xảy ra tình trạng tương tự như năm 2008 - khi giá nhà giảm mạnh và nhiều người bị giá trị nhà âm.

“Hãy tưởng tượng nếu bạn đổ tiền vào nhà – chỉ để thấy giá trị căn nhà giảm mạnh – một điều gì đó hoàn toàn nằm ngoài tầm kiểm soát của bạn.”

Ối.

Và đó chính xác là điều đã xảy ra với rất nhiều gia đình bị mất nhà cửa trong năm 2008.

Họ không kiểm soát được sự biến động của giá trị ngôi nhà và thực sự đã chứng kiến giá nhà của họ tăng vọt…

Tất nhiên, có một số chiến lược để trả hết khoản thế chấp của bạn nhanh hơn nếu bạn quyết định rằng đây là lựa chọn phù hợp với mình.

Hãy để tôi minh họa một số khái niệm cơ bản đằng sau 3 chiến lược này.

Bạn luôn có thể tái cấp vốn cho khoản thế chấp hiện tại của mình thành một khoản thế chấp có thời hạn ngắn hơn.

Trước đây, tôi đã sử dụng 2 trang web này để xem các lựa chọn lãi suất cho vay hiện có của mình. Nếu bạn nghiêm túc về việc tái cấp vốn, tôi khuyên bạn nên bắt đầu từ đây:

Hãy sử dụng dữ liệu sau làm ví dụ về cách tôi mua một khoản thế chấp mới:

Giá trị ngôi nhà

200.000 USD

Trả trước

40.000 USD (bằng 20%)

Sống ở nhà vì:

2 năm

Thời hạn thế chấp ban đầu:

30 năm

Số năm thế chấp còn lại:

28 năm

Lãi suất thế chấp ban đầu:

4,5%

Thanh toán hàng tháng (Gốc &lãi):

1.278 USD

Bây giờ, giả sử bạn nhận được một khoản tăng lương lớn và quyết định trả hết khoản thế chấp nhanh hơn.

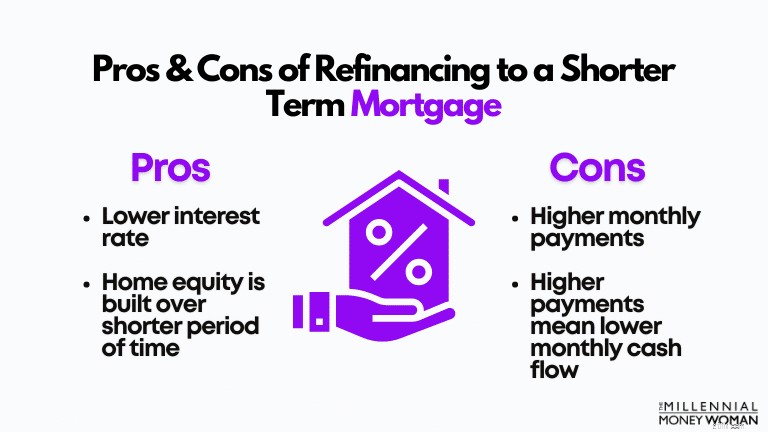

Đây là việc bạn làm: Bạn có thể tái cấp vốn cho khoản thế chấp của mình với thời hạn ngắn hơn nhiều.

Thông thường, các điều khoản thế chấp bao gồm:

Giả sử bạn đang muốn giảm thời hạn thế chấp của mình từ thời hạn 30 năm (với thời hạn còn lại là 28 năm, theo kịch bản hiện tại) xuống thời hạn 15 năm.

Giá trị ngôi nhà

200.000 USD

Trả trước

40.000 USD (bằng 20%)

Sống ở nhà vì:

2 năm

Thời hạn thế chấp được cập nhật:

15 năm

Số năm thế chấp còn lại:

15 năm

Lãi suất thế chấp được cập nhật:

2,8%

Thanh toán hàng tháng (Gốc &lãi):

1.557 USD

Lưu ý rằng có 2 điều bị ảnh hưởng khá nặng nề với khoản tái cấp vốn này sang thời hạn ngắn hơn:

Tôi thường chỉ khuyên bạn nên theo đuổi chiến lược này nếu dòng tiền của bạn trước tiên có thể bổ sung những điều sau:

Nếu bạn vẫn có thể bám sát kế hoạch tài chính hiện tại của mình thì việc tái cấp vốn sang kỳ hạn ngắn hơn để bạn có thể trả hết khoản thế chấp sớm có thể là cách tốt nhất.

Đây là chiến lược dành cho bạn nếu bạn muốn phòng ngừa rủi ro (hạn chế xu hướng tăng và giảm).

Ý tôi là thế này:

Đã có những trường hợp các công ty thế chấp thực sự phạt bạn vì đã trả nhiều hơn số tiền bạn phải trả.

Khá điên rồ phải không?

Ý tôi muốn nói ở điểm này khá đơn giản: Khi bạn kiếm được nhiều tiền hơn trong suốt sự nghiệp của mình, chẳng hạn, thay vì tiêu số tiền đó vào các kỳ nghỉ hoặc ô tô, hãy cân nhắc sử dụng số tiền “thêm” đó để trả hết khoản nợ của bạn thành một khoản lớn.

Số tiền tăng thêm này có thể ở dạng:

Vấn đề là thế này: Bạn muốn đảm bảo rằng mình đã xây dựng một kế hoạch vững chắc để sớm trả hết khoản thế chấp trước khi cam kết thực hiện.

Mặc dù tôi sẽ không đi sâu vào chi tiết trong bài viết này nhưng tôi muốn giải quyết câu hỏi mà tôi đã nghe nhiều lần này.

Bây giờ, tôi biết bạn có thể thuộc nhóm khán giả thuộc thế hệ Millennial, nhưng việc nghỉ hưu sẽ đến nhanh hơn bạn tưởng.

Tin tôi đi, năm tháng sẽ trôi qua và bạn sẽ không khỏi thắc mắc chuyện gì đã xảy ra vào thời điểm đó?

Vì vậy, tốt hơn hết bạn nên chuẩn bị ngay bây giờ và trả lời câu hỏi:“Tôi có nên trả hết khoản thế chấp trước khi nghỉ hưu không?”

Dưới đây là những điểm tôi cần cân nhắc nếu bạn đặt câu hỏi này cho chính mình:

Tuy nhiên, tôi muốn đưa ra lời cảnh báo này: Tôi đã thảo luận vấn đề này với nhiều cặp vợ chồng sắp nghỉ hưu.

Mặc dù họ không phải trả hết tiền thế chấp – nhưng họ vẫn nhất quyết đòi.

Tại sao?

Bởi vì nợ nần chồng chất trong khi không kiếm được tiền khiến họ mất đi sự an tâm.

Và thành thật mà nói, có lẽ tôi cũng sẽ không thể ngủ được nếu tôi phải trả nợ thế chấp và chuẩn bị nghỉ hưu vào ngày mai.

Chuyện đó cũng sẽ không suôn sẻ với chồng tôi.

Khi bạn trả hết khoản thế chấp của mình, trước hết – Xin chúc mừng!

Không phải ngày nào bạn cũng có thể nói rằng bạn sống ở nơi riêng của mình – thực ra địa điểm của riêng bạn chứ không phải địa điểm của ngân hàng.

Bạn sẽ nhận được một số thứ khi thanh toán khoản thanh toán thế chấp cuối cùng đó:

Tôi biết nhiều người không thích nợ nần.

Nhiều người tự hỏi:“Tôi có nên trả hết khoản thế chấp sớm không?” cá nhân tôi khuyên bạn nên xem xét tất cả các lựa chọn của mình.

Tại sao bạn muốn khóa tiền mặt của mình trong một tài sản kém thanh khoản, chỉ thu được 3% tiền lãi (hoặc tương đương với lãi suất thế chấp của bạn)?

Thay vào đó, bạn có thể đầu tư số tiền “thêm” đó thông qua tài khoản hưu trí của mình hoặc bằng cách đầu tư số tiền đó thông qua một số ứng dụng dễ truy cập như Acorns hoặc Vốn cá nhân.

“Hãy nhớ rằng, nếu bạn đầu tư vào các quỹ như Quỹ chỉ số S&P 500, bạn có thể nhận được lợi nhuận trung bình 7%”.

Vì vậy, nếu bạn hỏi tôi: Tôi sẽ tiếp tục trả khoản thanh toán thế chấp bắt buộc tối thiểu cho ngôi nhà của mình và đầu tư mọi thứ mà tôi có thể đủ khả năng vào tài sản đầu tư và tài sản hưu trí của mình.

Tất nhiên, đó là quyết định cá nhân và tôi chỉ có thể cung cấp cho bạn thông tin thực tế.

Tất cả những gì tôi có thể nói là nếu bạn kiên trì đầu tư vào thị trường chứng khoán bây giờ – bạn càng trẻ – tài khoản ngân hàng của bạn sẽ càng cảm ơn tôi sau này!

Bạn cảm thấy thế nào khi trả hết nợ thế chấp sớm?

Tham gia cùng hơn 30.000 người nhận được mẹo hàng tuần của tôi qua email

Sáng Thứ Bảy hàng tuần, bạn sẽ nhận được 1 mẹo hữu ích để giúp bạn tiết kiệm nhiều tiền hơn, tăng thu nhập và nhân rộng sự giàu có của mình 👇

Không có thư rác. Chỉ là những mẹo có chất lượng cao nhất trên web.

Tham gia cùng hơn 30.000 người khác và có quyền truy cập vào các mẹo, chiến lược và tài nguyên độc quyền mà tôi không chia sẻ ở bất kỳ nơi nào khác 👇

Đầu tư vào đâu ngay bây giờ:Triển vọng giữa năm 2018 của chúng tôi cho năm 2018

Sự say mê bệnh hoạn:Yêu cầu công việc của bạn vào trật tự trong trường hợp bạn chết

Bạn là kiểu doanh nhân nào:Bedrock hay rủi ro cao?

10 khoản cho vay hợp nhất nợ hàng đầu năm 2024:So sánh &Lưu

Lợi tức cổ tức 16% này có thể được hưởng lợi từ sự tăng giá của Bitcoin. Nhưng bạn có tin được không?